- Энциклопедия решений. Бухгалтерский учет поступления построенных хозяйственным способом основных средств на основании ПБУ 6/01 до 31 декабря 2021 года

- Примечание

- Пример

- Как отразить в учете создание ОС хозяйственным способом

- Строительство хозяйственным способом в бухучете

- Налог на прибыль

- Налог на добавленную стоимость

- Выбор читателей

- Изменения бухгалтерского и налогового законодательства с 2022 года

- Сим-карты компании под контролем: проверьте регистрацию на госуслугах

- 13 890 рублей – МРОТ на 2022 год. Какие выплаты работникам вырастут?

- Создание основного средства собственными силами (строительно-монтажные работы)

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Списание материалов на строительство ОС

- Проводки по документу

- Начисление заработной платы

- Проводки по документу

- Начисление НДС и принятие его к вычету по СМР хозспособом

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

- Похожие публикации

- Карточка публикации

Энциклопедия решений. Бухгалтерский учет поступления построенных хозяйственным способом основных средств на основании ПБУ 6/01 до 31 декабря 2021 года

Бухгалтерский учет поступления построенных хозяйственным способом основных средств

Определение строительно-монтажных работ (СМР) для собственного потребления, (выполненных собственными силами, хозяйственным способом) в бухгалтерском законодательстве отсутствует. В настоящее время значение этого термина приведено в п. 18 Указаний по заполнению формы федерального статистического наблюдения. утвержденных приказом Росстата от 09.12.2014 N 691. По общему правилу, к ним относятся работы, осуществляемые для своих нужд собственными силами организации.

При отражении в бухгалтерском учете операций, связанных со строительством объектов ОС, помимо ПБУ 6/01 «Учет основных средств» и Методических указаний N 91н, необходимо руководствоваться также Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30.12.1993 N 160 (далее — Положение N 160), в части, не противоречащей более поздним нормативным документам, регулирующим порядок ведения бухгалтерского учета.

Примечание

С 20 июня 2016 года лица, применяющие упрощенный бухучет (это субъекты СМП и некоторые НКО), могут определять первоначальную стоимость основных средств по цене поставщика (продавца) и затрат на монтаж (при их наличии, если они не учтены в цене) либо в сумме, уплачиваемой по договорам строительного подряда и пр. (п. 8.1 ПБУ 6/01).

При применении данного упрощенного способа ведения бухгалтерского учета по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» отражаются затраты на приобретение (сооружение, изготовление) объекта основных средств в размере цены поставщика (подрядчика). Другие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС, учитываются по дебету счета 20 «Основное производство» (по дебету других счетов учета затрат) и кредиту счетов учета расчетов с контрагентами, персоналом по оплате труда и др. (см. Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-3).

Организация, строящая ОС для собственных нужд за счет собственных средств хозяйственным способом, является заказчиком-застройщиком (п. 1.4 Положения N 160).

У организации-застройщика затраты на строительство объектов ОС хозяйственным способом учитываются в качестве долгосрочных инвестиций и отражаются на счете 08 «Вложения во внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств» (п.п. 1.2, 2.3, 3.1.2 Положения N 160, письма Минфина России от 09.10.2006 N 07-05-06/245, от 18.05.2006 N 07-05-03/02). На указанном субсчете учитываются затраты, в частности, по возведению зданий и сооружений, а также другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство .

Затраты при осуществлении СМР хозяйственным способом относятся в дебет счета 08 «Вложения во внеоборотные активы» с кредита счетов: 02 «Амортизация основных средств», 10 «Материалы», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.

Согласно п. 3.1.1 Положения N 160 до окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Капитальные вложения», составляют незавершенное строительство . В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией , разработанной в соответствии с Методикой определения стоимости строительной продукции на территории РФ (МДС 81-35.2004), утвержденной постановлением Госстроя России от 05.03.2004 N 15/1 (далее — Методика).

По общему правилу, стоимость строительных работ определяется на основании сметы, что дает основание полагать, что первоначальную стоимость ОС следует определять на основе сметных расчетов. Вместе с тем, сметная стоимость является лишь основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом (п. 3.1 Методики).

В свою очередь, для целей бухгалтерского учета при формировании первоначальной стоимости объекта необходимо учитывать фактические затраты, понесенные во время строительства (за некоторыми исключениями).

Так, п. 7 ПБУ 6/01 устанавливает, что ОС принимаются к бухгалтерскому учету по первоначальной стоимости. Пунктом 8 ПБУ 6/01 определено, что первоначальной стоимостью основных средств, в частности, признается сумма фактических затрат организации на их сооружение и изготовление за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (см. также п. 26 Методических указаний N 91н). При этом ПБУ 6/01 не конкретизирует, какие именно затраты относятся к «непосредственно связанным» с сооружением и изготовлением объекта ОС.

Оценка имущества, произведенного в самой организации, осуществляется по стоимости его изготовления (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н)). При этом под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества. Обратите внимание, что поскольку сырье, материалы и т.п., используемые для создания внеоборотных активов, не удовлетворяют характеристикам, предъявляемым к МПЗ в п. 2 ПБУ 5/01, они не могут быть признаны частью материально-производственных запасов. Поэтому сырье, материалы и т. п., используемые для создания внеоборотных активов, отражаются в бухгалтерском балансе в составе внеоборотных активов (см. письмо Минфина России от 29.01.2014 N 07-04-18/01). Это значит, что материалы, приобретенные специально для строительства, должны сразу учитываться на субсчете 08-3.

Незавершенные капитальные вложения (затраты на строительно-монтажные работы, не оформленные актами приемки-передачи основных средств и иными документами) отражаются в бухгалтерском балансе тоже по фактическим затратам, понесенным организацией (п. 42 Положения N 34н). П.п. 2.1 и п. 3.1.2 Положения N 160 также определяют, что организации, осуществляющие строительство хозяйственным способом, отражают расходы по строительству по дебету субсчета 08-3 по фактически произведенным затратам .

Таким образом, независимо от того, предусмотрены ли затраты, фактически вложенные в строительство, в сметной документации, они в полном объеме учитываются на субсчете 08-3. Перечень затрат, предусмотренных в сводных сметных расчетах стоимости строительства, но не увеличивающих стоимость ОС, приведен в п. 3.1.7 Положения N 160. При этом затраты, не увеличивающие стоимость объекта, могут до окончания строительства учитываться обособлено на субсчете 08-3, а затем списываться за счет предусмотренных источников финансирования, например, в дебет счета 91 как прочие расходы (п. 3.1.7, п. 3.2.5 Положения N 160).

Законченные строительством объекты, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав ОС при условии соблюдения критериев, предусмотренных п. 4 ПБУ 6/01 (п. 3.2.2 Положения N 160). В этом случае первоначальная стоимость ОС, сформированная на счете 08, субсчет 08-3, списывается в дебет счета 01 «Основные средства».

По объектам, вводимым в действие по частям, в основные средства зачисляется стоимость введенной в действие части объекта, приемка которой оформлена, исходя из суммы фактически произведенных затрат по объекту, в доле, относящейся к вводимой части, определяемой пропорционально отношению стоимости вводимой части объекта к полной стоимости объекта (п. 3.2.3 Положения N 160).

Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств (п. 52 Методических указаний 91н).

То есть организация не должна дожидаться момента подачи документов на госрегистрацию права собственности на объект недвижимости, а может включать его в состав ОС при условии, что:

— сформирована первоначальная стоимость объекта;

— оформлены первичные документы по приему-передаче объекта;

— объект фактически эксплуатируется (независимо от того, временно или постоянно).

Стоимость ОС, построенных хозспособом, погашается посредством начисления амортизации в общем порядке (п. 17 ПБУ 6/01).

Первичными документами, являющимися основанием для принятия к учету ОС, построенных подрядным способом, являются:

— акт о приемке выполненных работ, справка о стоимости выполненных работ и затрат, акт приема законченного строительством объекта, акт приема законченного строительством объекта приемочной комиссией (формы N КС-2, N КС-3, N КС-11 и N КС-14, утвержденные постановлением Госкомстата России от 11.11.1999 N 100);

— требования-накладные, накладные на отпуск материалов на сторону, расчетно-платежные ведомости и другие документы, подтверждающие расходы, произведенные в рамках строительства;

— акт приемки-передачи объекта основных средств (п. 3.2.2 Положения N 160, п. 38 Методических указаний N 91н) (может быть разработан на основе формы ОС-1а, утвержденной постановлением Госкомстата России от 21.01.2003 N 7).

На основании акта о приеме-передаче объекта основных средств открывается инвентарная карточка учета объекта основных средств (форма может быть разработана на основе формы N ОС-6).

Пример

Организация строит производственный склад хозяйственным способом. Строительство начато в марте, а закончено в июне того же года. При выполнении работ строительные материалы, закупленные в марте на сумму 944 000 руб., в том числе НДС 144 000 руб., списывались на строительство по 200 000 руб. ежемесячно с марта по июнь включительно.

Специально для выполнения работ было создано ремонтно-строительное подразделение. Расходы на оплату труда работников подразделения составили за каждый месяц по 300 000 руб., страховые взносы — 78 000 руб., взносы на страхование от несчастных случаев (0,9%) — 2700 руб. Амортизация по производственному оборудованию, задействованному в строительно-монтажных работах, ежемесячно составляла 20 000 руб.

В июле того же года здание склада принято, введено в эксплуатацию, документы переданы на госрегистрацию.

В бухгалтерском учете организации сделаны проводки:

Источник

Как отразить в учете создание ОС хозяйственным способом

Основное средство может быть создано своими силами, то есть построено. Строить можно как с привлечением подрядчиков, так и без них. Если без подрядчиков – то это хозяйственный способ. То есть все строительные работы фирма проводит самостоятельно. Первоначальная стоимость ОС складывается из всех затрат, произведенных в связи со строительством. Есть нюансы и при налогообложении.

Строительство хозяйственным способом в бухучете

При хозяйственном способе строительные работы фирма проводит самостоятельно. А все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т. п.), учитывают по дебету счета 08.

Когда строительство закончено, объект переводят в состав основных средств и вводят в эксплуатацию.

Как отразить в бухгалтерском учете объект, построенный хозспособом, покажет пример.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Налог на прибыль

Если строительство ведется хозяйственным способом, то стоимость основного средства отражают в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ).

Порядок расчета стоимости готовой продукции на складе содержится в пункте 2 статьи 319 НК РФ. Согласно этой статье, в стоимость готовой продукции включают только прямые расходы. К таким расходам, в частности, можно отнести:

- материальные затраты (расходы на покупку сырья и материалов, инструментов и инвентаря, полуфабрикатов и т. д.);

- расходы на оплату труда строительных рабочих;

- расходы на оплату страховых взносов с зарплаты строительных рабочих;

- амортизацию по строительным машинам и оборудованию.

Конкретный перечень прямых расходов вы можете установить в учетной политике (ст. 318 НК РФ). Все остальные расходы считают косвенными.

Налог на добавленную стоимость

Стоимость строительно-монтажных работ для собственного потребления организации облагают НДС.

А с вычетом есть такой нюанс: сумма НДС, начисленная при выполнении работ, подлежит вычету только при условии, что построен объект производственного назначения.

Сумму НДС со стоимости строительно-монтажных работ можно принять к вычету в момент начисления, то есть на конец квартала.

Поясним на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

13 890 рублей – МРОТ на 2022 год. Какие выплаты работникам вырастут?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Создание основного средства собственными силами (строительно-монтажные работы)

Создание основного средства (ОС) собственными силами по-другому еще называют хозяйственным способом. Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера: PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

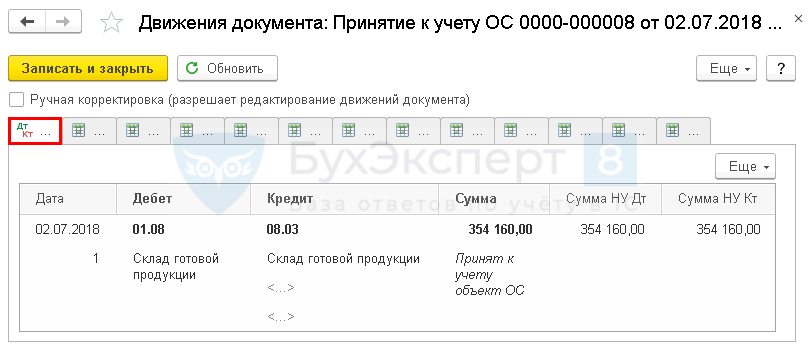

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Получите понятные самоучители 2021 по 1С бесплатно:

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Списание материалов на строительство ОС

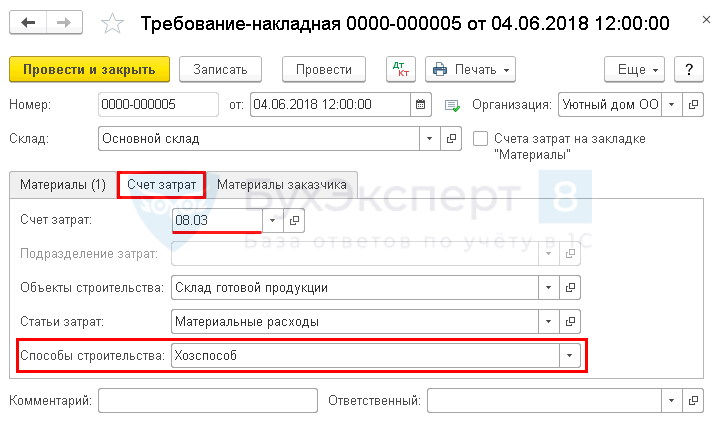

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Списание материалов на создание ОС оформите документом Требование-накладная в разделе Склад – Склад – Требования –накладные .

Обратите внимание при заполнении вкладки Счет затрат :

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расходаМатериальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Узнать подробнее о списании материалов на создание ОС

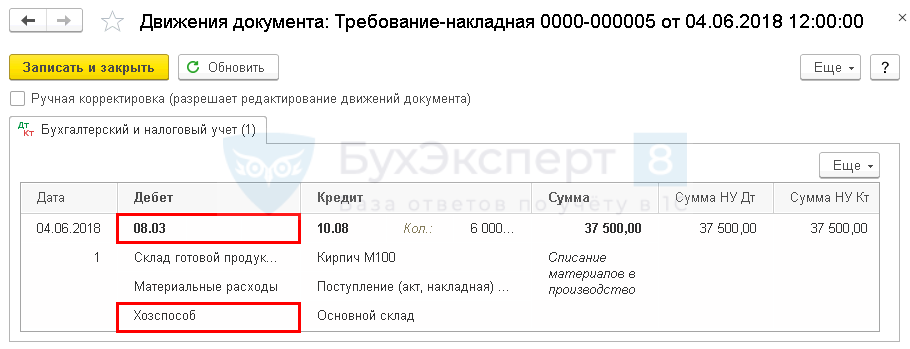

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

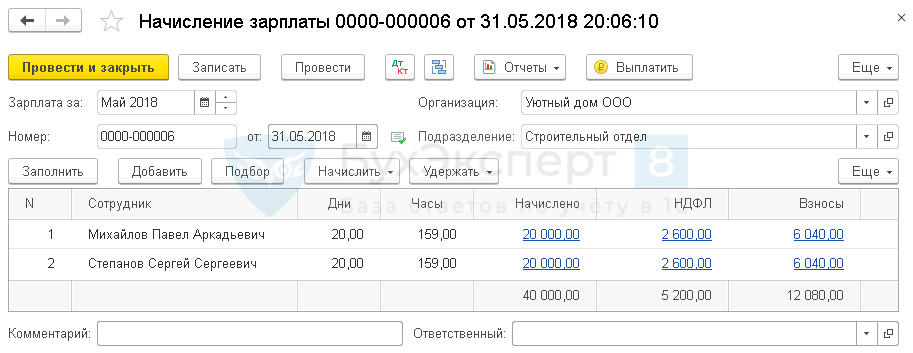

Начисление заработной платы

31 мая начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Зарплата – Все начисления – Создать – Начисление зарплаты .

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ. PDF

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

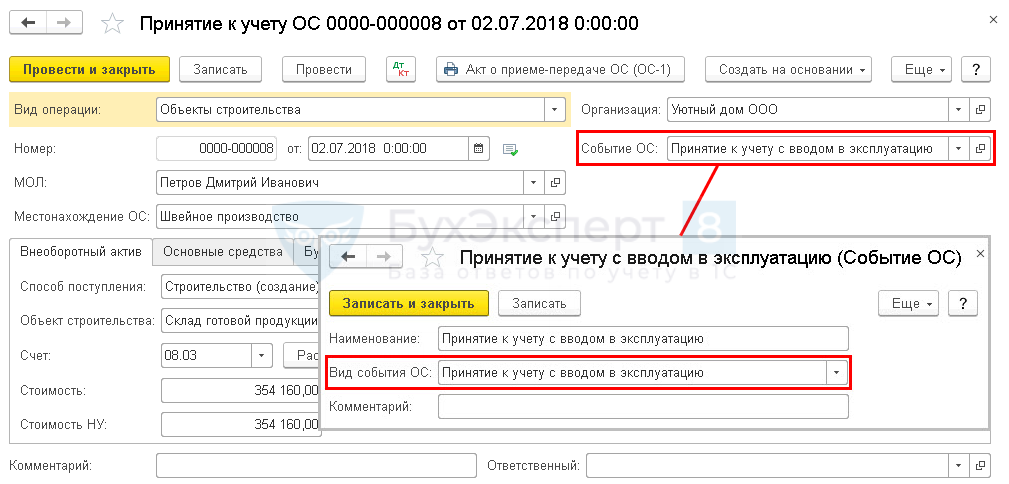

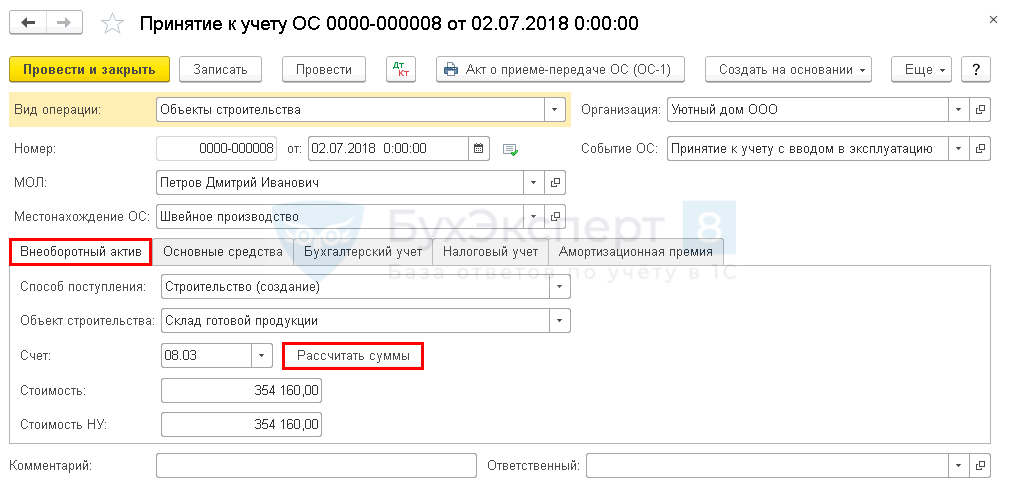

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица ;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

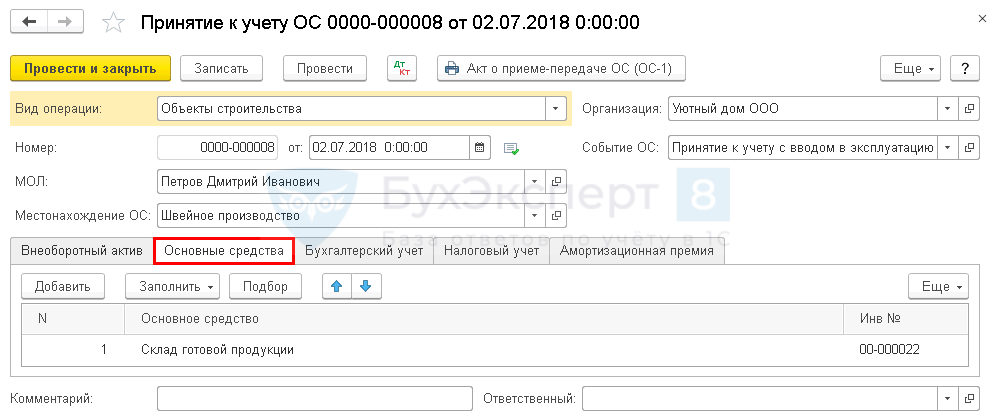

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства . В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС ;

- раздел Классификация .

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

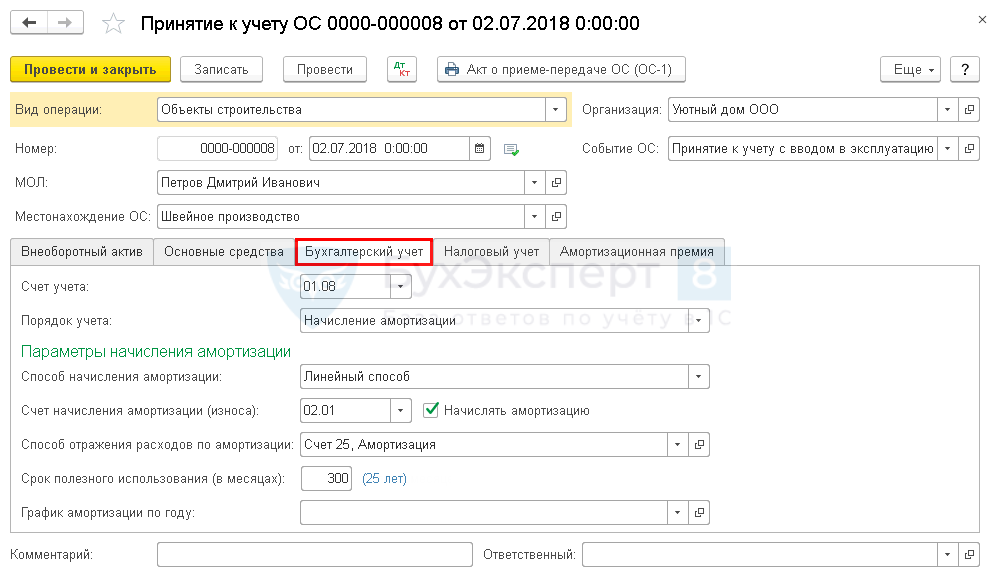

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов ;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

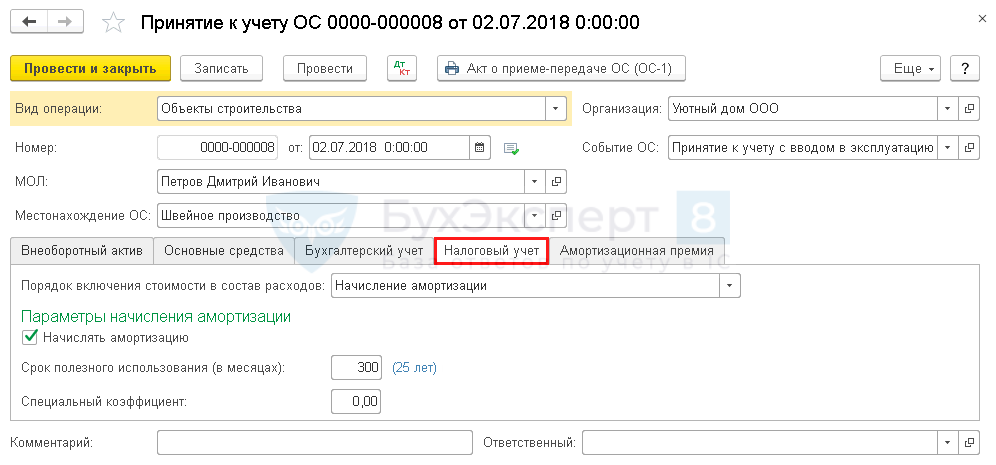

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

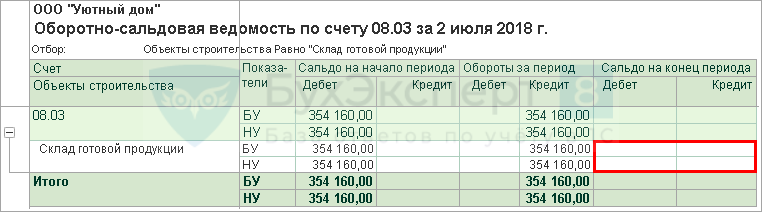

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства ). PDF

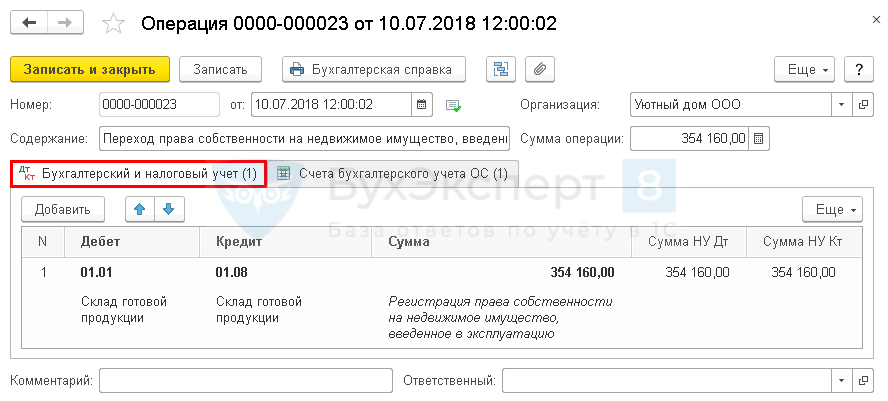

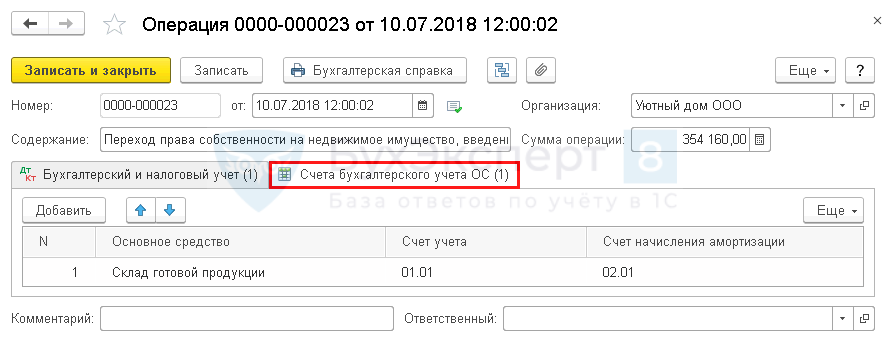

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление НДС при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Создание сайта компании и проверка его работы прямо из 1С:УНФ (из записи эфира от 21 мая 2020 г.).

- Реализация основного средства с убыткомПродажа основных средств (ОС) с убытком — операция, с которой.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление |

| Объекты / Виды начислений: | Счет 08.03 — Строительство объектов основных средств, Счет 19.08 — НДС при строительстве основных средств |

| Последнее изменение: | 27.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

![]()

Благодарю Марию Демашеву за подробный полезный семинар по НДС, много полезной интересной информации, большая помощь в работе!

Источник