Двойная запись. Синтетические и аналитические счета бухгалтерского учета

Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. Они ведутся только в денежном выражении.

Аналитические счета дают детальную характеристику соответствующих объектов учета, конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежных, но и в натуральных измерителях.

Синтетические и аналитические счета — это детализированная информация для управления объектами бухгалтерского учета. Синтетические и аналитические счета взаимосвязаны между собой: итоговая сумма остатков и оборотов по аналитическим счетам должна быть равна остаткам и оборотам синтетических счетов.

Счета имеют свойство двойной записи. Двойная запись — способ отражения хозяйственных операций одновременно на дебете одного счета и на кредите другого в одинаковых суммах. Двойная связь между счетами называется корреспонденцией счетов.

Значение двойной записи состоит в том, что она обеспечивает взаимосвязанное отражение фактов хозяйственной деятельности организации и дополнительный контроль.

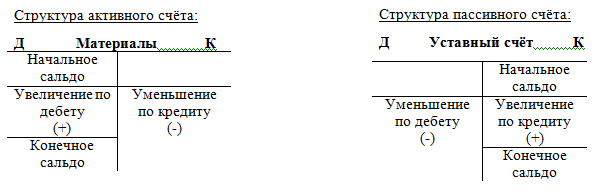

В соответствии со структурой бухгалтерского баланса различают активные и пассивные счета бухгалтерского учета. Активные счета предназначены для учета имущества организации. Пассивные счета предназначены для учета обязательств организации.

Помимо активных и пассивных счетов используют активнопассивные счета, на которых отражаются одновременно и имущество организации, и источники его образования. ктивнопассивные счета бывают двух видов: с односторонним сальдо либо дебетовым, либо кредитовым и с двусторонним сальдо одновременно имеется дебетовое и кредитовое сальдо.

10)Способы выявления и исправления ошибок в учетных регистрах

При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены.

При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие — нет.

Выборка — способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки. Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

корректурным способом — ошибочно сделанная запись (неправильная сумма или текст) аккуратно зачеркивается тонкой чертой так, чтобы можно было прочитать зачеркнутое, над зачеркнутым, делается запись исправленного текста и суммы;

способом дополнительной проводки — дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной;

способом «красное сторно» — в случае, если операция записана в большей сумме, чем следовало или по счетам разнесена ошибочная бухгалтерская запись, при подсчете итогов излишне записанная сумма вычитается.

После того, как ошибки найдены, производят их исправление.

Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой «Исправлено».

Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом «дополнительных проводок». Этот способ применяется при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная проводка на сумму, недостающую до правильной.

Способ «Красное сторно» применяется для исправления неправильной корреспонденции счетов. При этом составляются две проводки. Неправильная запись повторяется красными чернилами, что означает вычитание и тем самым ее сторнирование, уничтожение. Затем делается дополнительная проводка с правильной корреспонденцией счетов.

Способ сторнивочной записи находит применение при исправлении частично или полностью суммы по корреспонденции, если сумма показана в большем значении, чем следовало отразить по хозяйственной операции при верно составленной корреспонденции.

Способ дополнительной проводки применяется в том случае, когда корреспонденция счетов правильная, но сумма указана ‘ меньшая, чем следовало, причем повторена в регистрах синтетического и аналитического учета или обнаружена после подведения итогов. Ошибка исправляется составлением дополнительной проводки.

В регистрах бухгалтерского учета исправление выявленных ошибок также производится в том отчетном периоде, в котором они были выявлены.

При этом для производства исправительных записей в бухгалтерских регистрах необходимо основание — первичный учетный документ.

13. Формы бухгалтерского учета как совокупность учетных регистров.

Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей.

Мемориально-ордерная форма учета применяется на предприятиях в нескольких вариантах в зависимости от особенностей отрасли промышленности и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

На каждую хозяйственную операцию составляется мемориальный ордер. Главное содержание мемориального ордера – это бухгалтерская проводка (корреспонденция счетов), дата ее составления и сумма. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал, им присваиваются порядковые номера.

После отражения в регистрационном журнале сведений о хозяйственных операциях данные мемориальных ордеров записываются в Главную книгу. Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов.

В основе журнально-ордерной формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств, источников и хозяйственных операций по всем разделам бух. учета.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово — хозяйственной и коммерческой деятельностью предприятия, а также для составления месячной, квартальной и годовой отчетности.

Аналитический и синтетический учет осуществляется, как правило, в единой системе записей, используя для этого два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

Основными регистрами этой формы учета являются журналы-ордера. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. По данным Главной книги составляется сальдовый бухгалтерский баланс.

Таблично — перфокарточная форма бухгалтерского учета. Данная форма бух. учета разработана применительно к использованию вычислительной техники – перфораторов и табуляторов. Она использовалась на первом этапе перехода процесса обработки информации на автоматизированный (компьютерный) учет.

Схема прохождения обработки информации при этой форме бух. учета такова: первичный документ – перенесение на машинный носитель информации – создание массивов перфокарт – сортировка перфокарт по определенным признакам – получение табуляграмм –ведомостей.

Автоматизированная форма бухгалтерского учета. Применение различных видов и модификаций электронно-вычислительных машин позволило в значительной степени усовершенствовать таблично -перфокарточную форму бух. учета, базирующуюся на использовании счетно – перфорационной техники. Была создана автоматизированная форма бух.учета, которая заимствовала некоторые принципы таблично – перфокарточной формы учета.

Источник

Способы выявления и исправления ошибок в учетных записях

Приведем классификацию бухгалтерских ошибок по двум основаниям: по форме и по содержанию. Она представлена на рисунке .Для обнаружения ошибок при большом количестве записей в учетных регистрах в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие – нет.

Выборка – способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки.

Если при ведении учетных записей допущена ошибка, она должна быть немедленно исправлена.

В зависимости от характера ошибки ошибочные записи в бухгалтерском учете могут быть исправлены тремя способами:

2) «красное сторно» (отрицательными числами);

3) дополнительной проводкой.

1. Корректурный способ заключается в том, что ошибочно записанная сумма перечеркивается тонкой чертой, чтобы можно было прочесть зачеркнутое, и надписывается правильная сумма. Исправляется обязательно вся сумма, а не отдельные цифры. Исправление подтверждается подписью лица, его сделавшего. Такой способ может быть применен лишь при своевременном выявлении ошибки, когда она допущена только в проводке или при записи в одном из регистров.

В том случае, если ошибка допущена при составлении проводки и повторилась в учетных регистрах, то применяется второй или третий способ исправления ошибок.

2. Запись отрицательными числами, или «красное сторно»,применяется, когда составлена неправильная корреспонденция счетов. Для ее исправления составляется проводка с такой же (неправильной) корреспонденцией счетов, но красными чернилами (красным карандашом).

Вместо красных чернил применяются и черные чернила, но тогда сумма берется в рамку. Одновременно составляется еще одна проводка с правильной корреспонденцией счетов. При подсчете оборотов по счетам суммы, записанные красными чернилами (взятые в рамку), из итога вычитаются, в связи с чем неправленная запись погашается исправленной.

На практике встречается три вида ошибок, которые могут быть исправлены путем сторнирования:

1) бухгалтерская проводка и записи по счетам сделаны необоснованно, так как хозяйственная операция вообще не имела место;

2) бухгалтерская проводка и записи по счетам сделаны на основе первичного документа и соответствуют сумме операции, но эта сумма отнесена на счет текущего учета не в соответствии с содержанием операции;

3) счета в проводке указаны правильно, но сумма операции завышена. Например, на основе платежной ведомости с итоговой суммой в 800 тыс. руб. сделана проводка – Д 70 К50 – 900 тыс. руб. В этом случае составляют исправленную проводку на сумму ошибки, в данном случае на 100 тыс. руб.

Рисунок 21 — Виды бухгалтерских ошибок

3. Дополнительная проводка применяется, когда сумма отражена в меньшем размере. Например, со склада отпущено в производство материалов на 120 тыс.руб., но ошибочно записано 120 тыс.руб. На разницу в 20 тыс.руб. составляется дополнительная проводка: Д 20 К 10- 20 тыс.руб. Если записана сумма, бóльшая чем нужно, то делают повторную запись, но на разницу с отрицательным числом, т.е. с использованием способа «красного сторно». Например, со склада отпущено в производство материалов на 150 тыс.руб., но ошибочно записано 160 тыс.руб. На разницу составляется дополнительная проводка, где сумма 10 тыс.руб. будет записана красными чернилами или взята в рамку.

Дата добавления: 2017-05-18 ; просмотров: 1659 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Выборка это способ выявления ошибок при несовпадении

Способы исправления ошибок

1. При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены. При большом количестве данных в учетных регистрах для обнаружения в них ошибок используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружены ошибки, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие — нет.

Выборка — способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

2. Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом «красное сторно».

Корректурный способ используется, когда корреспонденция счетов не затронута ошибкой либо же ошибка своевременно обнаружена и на итогах учетных записей не отразилась.

Сущность данного способа состоит в том, что ошибочная сумма или неправильный текст зачеркивается тонкой чертой так, чтобы можно было прочесть зачеркнутое; после чего над зачеркнутым пишется правильная сумма или текст. При этом следует помнить, что зачеркивается все число (даже если допущена ошибка только в одной цифре). Исправительные записи должны быть оговорены и заверены подписью бухгалтера.

Способ дополнительных проводок используется в случаях, когда в регистрах записана сумма меньше действительной (то есть при отражении операции указана правильная корреспонденция счетов, но занижена ее сумма). Для исправления такой ошибки составляется дополнительная бухгалтерская проводка на разность между действительной и заниженной суммами операции.

Например, поставщикам оплачено с расчетного счета 30000 руб., а ошибочно записали 20000 руб. Тогда на разность между этими суммами в размере 10000 руб. ш 30000 — 20000 следует составить дополнительную проводку: Д-т сч. 60 — 10000 руб.; К-т сч. 51 — 10000 руб.

Способ красного сторно (отрицательная запись)15 применяется для исправления ошибочной корреспонденции счетов или большей, чем следовало, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Отсюда красная сторнировочная запись полностью аннулирует запись, и одновременно обычными чернилами составляется проводка, правильно отображающая произведенную операцию.

При помощи способа красного сторно исправляются ошибки до и после подсчета итогов и ошибки, допущенные в предыдущих отчетных периодах. Способ красного сторно применяется и при корректировке нормативной (плановой) себестоимости продукции до фактической, если фактическая себестоимость продукции ниже нормативной (плановой).

Источник