- Учет вспомогательных производств

- Что относится к вспомогательному производству

- Расходы на вспомогательное производство

- Бухучет вспомогательных производств

- Проводки

- Понятие и сущность вспомогательного производства. Виды вспомогательных производств

- Счет 23 «Вспомогательные производства»: основные проводки и примеры

- Вспомогательное производство — примеры и проводки

Учет вспомогательных производств

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Вспомогательные производства создаются на крупных предприятиях в дополнение к основным технологическим линиям. Расходы вспомогательных цехов учитываются в калькуляции себестоимости изготавливаемой продукции. От достоверности учета затрат разных групп производства и грамотности распределения вложенных ресурсов зависит объективность ценовой политики организации. Порядок планирования и учета расходов производственного назначения регулируется нормами Приказа Минпромнауки от 4 января 2003 года № 2.

Что относится к вспомогательному производству

Вспомогательные производственные объекты являются подсобными подразделениями для основных линий производства товаров. В круг задач вспомогательных отделов могут входить:

- снабжение энергетическими ресурсами;

- обслуживание транспорта;

- ремонт и модернизация активов основных средств;

- создание инструментов, деталей, крепежных элементов, подготовка запчастей;

- возведение временных конструкций;

- добыча строительного сырья и материалов;

- лесозаготовочные работы;

- переработка сельскохозяйственной продукции.

Вопрос: Как отразить в учете приобретение производственного оборудования, требующего монтажа, и его монтаж силами вспомогательного производства?

Оборудование, требующее монтажа (станок), приобретено по договору купли-продажи по цене 960 000 руб. (в том числе НДС 160 000 руб.). Затраты на монтаж оборудования составляют 50 000 руб.

Оборудование предназначено для использования в производстве в течение срока, превышающего 12 месяцев. Начисление амортизации по оборудованию в данной консультации не рассматривается.

Посмотреть ответ

Вспомогательные производства нужны для обеспечения бесперебойности процесса изготовления продукции и одновременной минимизации расходов на дополнительные услуги в пользу сторонних организаций. Они формируются в виде отдельных цехов, отделов и структурных подразделений, могут быть представлены лабораторными центрами, счетными станциями и вычислительными комплексами.

ОБРАТИТЕ ВНИМАНИЕ! К вспомогательным производствам не относятся службы предприятия, которые являются частью отделов или структурных подразделений (конструкторские блоки, главный инженер или главный энергетик).

Характерными признаками вспомогательного производственного подразделения считаются:

- отсутствие возможностей для изготовления товаров из основной линейки продукции;

- нацеленность на обслуживание основных цехов и наличие мощностей с оборудованием для производства полуфабрикатов;

- результаты работы во вспомогательных подразделениях при передаче изготовленных полуфабрикатов в основной технологический отдел отражаются в калькуляции себестоимости товаров.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Вспомогательные производства подразделяются на такие виды:

- Мастерские ремонтно-механического типа.

- Транспортные отделы.

- Энергетическое хозяйство.

- Подразделения по обслуживанию холодильного оборудования.

- Возведение временных сооружений на строительных площадках.

- Складские объекты.

КСТАТИ! Вспомогательные производства при существенном увеличении доли производимой ими продукции по отношению к другим направлениям деятельности могут переходить в статус основных производственных подразделений.

Ремонтные мастерские отвечают за диагностику оборудования, его ремонт и регулярное профилактическое обслуживание. В состав энергетических структур могут быть включены:

- котельные:

- канализационные коммуникации;

- система водоснабжения;

- электрические подстанции;

- трансформаторные установки;

- дизельные или бензиновые генераторы;

- газовые и электрические сети;

- радиосети;

- печное оборудование;

- отдел ремонта электрического оборудования.

Энергетическое хозяйство требуется при больших объемах потребления энергоресурсов. Отдел отвечает за выработку энергии и ее поставку в производственные цеха. В транспортных подразделениях используют несколько типов транспортных средств:

Для непрерывного транспортного обслуживания могут применяться системы трубопроводов и конвейерные конструкции.

Складские объекты нужны для формирования запасов продукции и полуфабрикатов, обеспечения сохранности товаров. Площади складов могут использоваться для кратковременного и длительного размещения товарных групп. По назначению складские помещения бывают закрытыми, открытыми и полузакрытыми, снабженческими, общезаводскими, цеховыми, производственными, сбытовыми. В зависимости от функционала склады относят к универсальным или специализированным категориям.

Расходы на вспомогательное производство

В п. 4.28 Методических рекомендаций, утвержденных Приказом № 2 от 04.01.2003 г., говорится, что расходные операции вспомогательных производств учитываются аналогично методике основных цехов. Сводные сметные расчеты должны сверяться с объемами производимых работ, на следующем этапе формируется итоговая себестоимость продукции.

Распределение затрат вспомогательных отделов между другими подразделениями предприятия осуществляется в процентном отношении к количеству потребляемых каждым отделом полуфабрикатов собственного изготовления.

Процесс перераспределения затрат вспомогательных производств между другими связанными цехами необходим для достоверного определения фактической себестоимости готовой продукции.

При реализации вспомогательными отделами обслуживающих функций все расходы учитываются в числе общепроизводственных затрат. Если вспомогательными структурами являются сервисные службы или отделы сбыта, то расходы причисляются к коммерческим тратам.

Между цехами основного производственного цикла могут распределяться такие виды расходов вспомогательных подразделений:

- оплата труда задействованных работников;

- стоимость материалов и сырья, переданного в производство;

- обслуживание помещений.

Указанные показатели могут выступать в роли критериев при пропорциональном делении расходов. Дополнительным фактором, по которому можно делить расходы, является численность работников в отделах.

Бухучет вспомогательных производств

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Проводки

Корреспонденции по учету расходов вспомогательных производств можно разделить на два блока:

- Отражение затрат.

- Списание расходов.

При формировании на 23 счете расходов могут использоваться такие типовые проводки:

- Д23 – К10 при отражении затрат на материалы для изготовления продукции;

- Д23 – К60 при акцептовании счетов;

- Д23 – К69 используется в момент начисления страховых взносов на заработную плату;

- Д23 – К70 на суммы оплаты труда работников вспомогательных цехов;

- Д23 – К25, если необходимо показать в учете общепроизводственные расходы на вспомогательных объектах;

- Д23 – К26 применяется для учета общехозяйственных трат;

- Д23 – Д28 в себестоимость закладываются понесенные потери от выбраковки;

- Д23 – К02 (04) для отражения сумм начисленной амортизации по активам вспомогательных отделов (основные средства или НМА).

При списании расходной части на себестоимость продукции основного производства делаются такие записи:

- Д10 – К23 при отражении факта поступления в основное производство полуфабрикатов, изготовленных вспомогательными подразделениями;

- Д11 – К23 формируется при появлении привеса животных, увеличивающего их стоимость;

- Д20 – К23 – затраты, понесенные вспомогательными структурами, перераспределены на основное производство;

- Д 26 – К23 – запись составляется в момент списания затрат, осуществленных для обслуживания аппарата управления.

Если продукты производства вспомогательных цехов были использованы для реализации сторонним заказчикам, то в учете формируются сразу две проводки:

- Д62 – К90.1 или 91.1 для отражения доходов;

- Д90.2 или 91.2 – К23 для учета стоимости в составе расходной базы.

Плательщики НДС дополнительно должны сделать запись о начислении ими налога – Д90.3 (или 91.2) – К68.

Источник

Понятие и сущность вспомогательного производства. Виды вспомогательных производств

Вопросы для самостоятельного изучения студентами

Учет и распределение затрат вспомогательного производства

Понятие и сущность вспомогательного производства. Виды вспомогательных производств

— отличительные особенности видов вспомогательных производств;

— особенности организации учета простого и сложного вспомогательного производства

Важным и необходимым звеном в деятельности организации выступает вспомогательное производство, предназначенное для обеспечения основного производства энергией, водой, паром, инструментами, тарой, услугами ремонтного и транспортного характера.

Вспомогательное производство – часть производственной деятельности предприятия, необходимая для обслуживания основного производства и обеспечения бесперебойного изготовления и выпуска его продукции.

Вспомогательное производство предназначено для выполнения работ (оказания услуг) для нужд основного (или обслуживающего) производства или для сторонних организаций.

Вспомогательные производства существенно влияют на результаты работы организации в целом, так как хороший современный инструментальный цех, развитая ремонтная служба, четко действующее транспортное хозяйство, регулярная подача энергии, пара или сжатого воздуха – залог ритмичной и качественной работы всего коллектива организации. Силами вспомогательных производств выполняется более двух третей работ по обслуживанию основного производства. В связи с этим своевременное обеспечение основного производства продукцией и услугами вспомогательных производств – важное условие увеличения выпуска и повышения качества конечной продукции.

Организация учета затрат вспомогательных производств зависит от их вида и выполняемых функций, характера технологического процесса и вырабатываемой продукции, объема производства, организационных форм управления.

По видам и функциям вспомогательные производства делятся на следующие группы:

— инструментальное (изготовление, ремонт и восстановление инструментов, приспособлений, штампов, моделей);

— ремонтное (монтаж, ремонт, модернизация, обслуживание основных средств, изготовление и восстановление запасных частей);

— энергетическое ( производство и распределение электрической, тепловой и иной энергии и др.);

— транспортное (погрузочно-разгрузочные и транспортные работы, ремонт и обслуживание транспортных средств, погрузочно-разгрузочных механизмов и подъездных путей);

— тарное (выпуск и ремонт тары);

— хозяйственного обслуживания (уборка производственных помещений, стирка и ремонт спецодежды и др.).

В зависимости от характера технологического процесса вспомогательные производства делятся на:

— индивидуальные – изготовление по единичным заказам уникальной инструментальной оснастки, нестандартного оборудования, модернизация и ремонт единичных объектов основных средств);

— серийные (изготовление серий инструментов, запасных частей и т.д.);

— массовое (производство и распределение энергии, транспортные расходы, погрузочно-разгрузочные и другие работы.

По однородности выпускаемой продукции вспомогательные производства подразделяются на простые и сложные.

К простым относятся производства с коротким производственным циклом, постоянно вырабатывающие несложную однородную продукцию, в которых нет полуфабрикатов и незавершенного производства (или оно незначительно).

К цехам простого вспомогательного производства можно отнести:

— компрессорные и т.п.

Себестоимость единицы продукции этих производств рассчитывается делением общей суммы затрат на объем выработанной продукции в разрезе статей калькуляции, т.е. для цехов этой группы используется, как правило, простой метод учета затрат и калькулирования себестоимости продукции.

Сложными являются вспомогательные производства с продолжительным технологическим циклом, выпускающие разнородную продукцию и имеющие полуфабрикаты и незавершенное производство.

К цехам сложного вспомогательного производства можно отнести:

Расчет фактической себестоимости производится по каждому виду продукции (работ, услуг) в отдельности по заказам и статьям калькуляции. При исчислении себестоимости продукции или отдельных заказов необходимо учитывать остатки незавершенного производства, имеющие место в сложных вспомогательных производствах. Здесь чаще всего применяется позаказный метода учета затрат.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

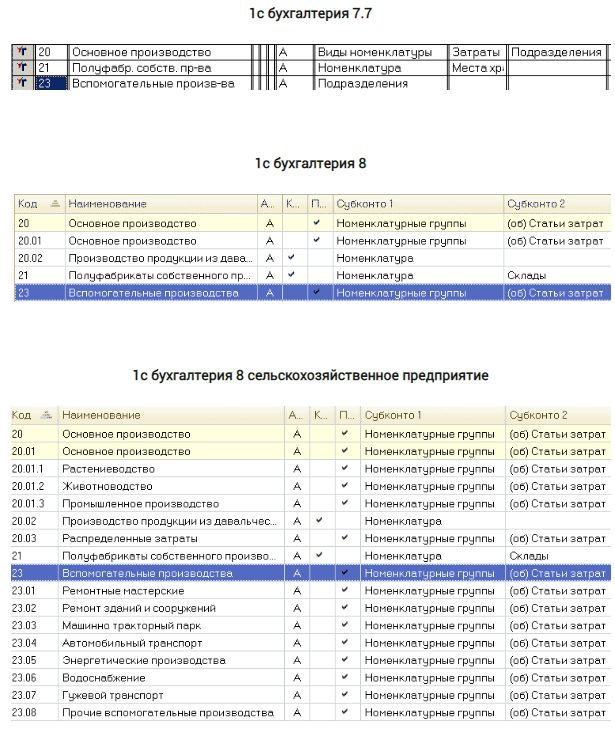

Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

Вспомогательное производство — примеры и проводки

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Источник