Госдолг: что это такое и какие виды бывают

«Долг платежом красен!» А что, если должник – не человек, а целое государство? Кто может дать взаймы целой стране, насколько большим бывает госдолг? Подробнее расскажем в статье.

28,4 трлн долларов – поистине астрономическая сумма. Чтобы осознать, насколько это много, попробуйте представить гору чистого золота весом в полмиллиона тонн – она будет сравнима с египетской пирамидой средних размеров. И это не оценочные затраты на колонизацию Марса в ближайшем столетии, а размер долга.

Конечно, вы догадались, что речь идет о госдолге США. Объем их ВВП более века является самым большим в мире, но даже он не дотягивает до размера ее государственных обязательств (107% от ВВП).

А госдолг России, к примеру, составляет чуть более 20% ВВП. С учетом разницы «весовых категорий» – ВВП США почти в 15 раз больше российского – он представляется совсем мизерным. По состоянию на 1 сентября 2021 года задолженность России перед миром составляет «всего» 20 трлн рублей – около 270 млрд $.

На первый взгляд положение нашей страны намного устойчивее, чем США. Однако все не так просто.

Что такое госдолг

Кто и кому должен, и, главное, кто понесет ответственность за неисполнение своих обязательств?

Госдолг – это важный макроэкономический показатель, который отражает объем задолженности государства перед различными кредиторами, в числе которых могут быть:

- другие страны;

- иностранные и интернациональные корпорации;

- банки и другие финансовые организации;

- физические лица (квалифицированные инвесторы и обычные граждане).

Да-да, любой россиянин может одолжить денег государству. Причем не только своему, но и многим другим. И для этого не нужно нести в Министерство Финансов наличные деньги или переводить их на банковскую карту директору ФРС (Федеральная резервная система США – аналог нашего Центробанка).

Достаточно открыть брокерский счет в любом банке и приобрести государственные облигации. В России они называются ОФЗ (облигации федерального займа), в США – казначейские облигации (иначе – трежерис).

Наверняка вы слышали что-нибудь в духе: «Доходность американских трежерис выросла до 2%. На мировом рынке финансов начинается паника». Речь идет как раз о казначейских облигациях США, которые вдобавок являются хорошим индикатором устойчивости мировой финансовой системы.

Логика следующая: если минфин США поднимает доходность трежерис, это значит, что интерес инвесторов к ним падает. Чтобы его поддержать, приходится увеличивать купонный доход (прибыль с каждой облигации).

Соответственно, с одной стороны будет быстрее расти задолженность государства перед держателями облигаций, с другой – пассивность инвесторов означает слабую веру в потенциал экономического роста страны. Оба фактора не предвещают США, а значит, и всей мировой экономике ничего хорошего.

Таким образом, чем более устойчива экономика страны и выше ее кредитный рейтинг, тем ниже доходность государственных облигаций. Она напрямую зависит от ключевой ставки Центробанка.

К примеру, для США этот показатель является одним из самых низких – базовая ставка ФРС сохраняется на уровне 0,25%. Соответственно, купонный доход для трежерис – в пределах 1-2%.

В России ключевая ставка уже достигла 6,75%, а доходность вновь выпущенных ОФЗ начинается от 7,5%. Приблизительно такая же картина и в других развивающихся странах.

Поэтому обслуживание госдолга для США – не настолько большая проблема, как это может показаться на первый взгляд. К тому же американский «печатный станок» позволяет в значительной мере нивелировать угрозу дефолта.

Дефолт (англ. default – неуплата) – ситуация, когда правительство страны отказывается от выполнения финансовых обязательств перед кредиторами в связи с отсутствием денег. То есть это своего рода банкротство на государственном уровне.

Многие помнят август 1998 года, когда Россия объявила дефолт. Главной причиной была неспособность государственных институтов власти выплачивать купонный доход по ОФЗ из-за неэффективного финансового планирования и управления.

А вот Аргентина, к примеру, объявляет дефолт с завидной регулярностью. Но это характерно только для стран с молодой развивающейся экономикой.

Какие типы госдолгов существуют

Есть несколько видов классификации.

В зависимости от того, кому государство задолжало, госдолг делят на:

- внешний, если кредиторы – другие государства, иностранные компании и частные инвесторы;

- внутренний – обязательства перед собственными гражданами, отечественными фондами и корпорациями.

В более широком понимании внутренний долг может также включать социальные и пенсионные обязательства государственных служб перед своими гражданами, которые обеспечиваются из казны.

В России и в ряде других стран с федеративным устройством отдельную категорию внутреннего долга занимают обязательства регионов перед инвесторами, муниципалитетами и гражданами.

Кроме того, в зависимости от баланса задолженности и всех видов накоплений, государственный долг может быть:

- положительным – если больше долгов;

- отрицательным – если больше накоплений.

Очевидно, что власти любого государства должны стремиться сделать свой госдолг отрицательным. Однако у большинства развивающихся стран есть проблемы.

Россию в этом плане можно поставить в пример. В середине 2000-х годов, благодаря высоким ценам на нефть и, не в последнюю очередь, грамотному руководству, наша страна рассчиталась с большей частью долгов, как доставшихся по наследству от СССР, так и образовавшихся в «лихие девяностые».

До лета 2020 года наш государственный долг был в отрицательных значениях – сумма на счетах двух суверенных российских Фондов (Резервном и Фонда национального благосостояния) превышала задолженность перед всеми кредиторами (внешними и внутренними).

Однако коронавирусный кризис подпортил эту радужную картину, и с тех пор баланс сдвинулся в область положительных значений. В настоящее время дефицит накоплений составляет около 80 млрд долларов США.

На 1 сентября 2021 года внешний долг России составляет 58,5 млрд $, внутренний – 16,5 трлн рублей. Общая сумма обязательств – около 20,8 трлн рублей.

В чем отличие между внутренним и внешним госдолгом

В первую очередь – в предсказуемости. В отличие от обстановки на внутреннем рынке, которая более или менее прогнозируема, внешнеполитические игры чреваты резкими изменениями конъюнктуры.

Так, иностранные кредиторы теоретически могут внезапно потребовать исполнения обязательств по некоторым видам долга.

Кроме того, и этим часто пугают Россию, международные организации могут ввести санкции на госдолг. США, возглавляя неформальную коалицию западных стран, часто злоупотребляют этим рычагом давления против недружественных, по их мнению, государств. Например, против Ирана или Северной Кореи.

Такое «наказание» означает запрет странам-членам международных сообществ, частным фондам и просто инвесторам одалживать деньги (через покупку государственных облигаций) стране «изгою». А это может быть очень серьезным ударом по ее благосостоянию, поскольку именно кредиты толкают вперед экономику, как на микро-, так и на макроуровнях.

Введение таких санкций в адрес России вызовет «эффект домино»: нерезиденты начнут массово продавать облигации госзайма. А это спровоцирует девальвацию (обвал) курса рубля и, одновременно, рост задолженности перед кредиторами.

Как выплачивают госдолг

В соответствии с графиком. Отвечает за своевременное перечисление средств Министерство финансов, так что такой доход можно считать очень надежным.

Для каждой государственной облигации установлен срок ее обращения и периодичность выплаты купонного дохода держателю.

Фактически, все происходит просто: если вы открыли брокерский счет в банке, то в определенное время на него поступит заранее известная сумма – накопленный купонный доход (НКД).

Вы можете приобрести российские ОФЗ по уникальной инвестиционной программе «Совкомбанк-лизинг» на выгодных условиях. При этом у вас есть возможность дополнительно получать налоговый вычет до 52 тысяч рублей в год, открыв ИИС.

Важно: с 1 января 2021 года владельцы российских ОФЗ должны уплачивать НДФЛ в размере 13% от прибыли. До этого такой доход налогом не облагался.

Вам не придется заполнять декларацию о доходах. Налог автоматически будет удержан брокером при перечислении вам прибыли.

О чем говорит размер госдолга

Здесь все относительно, поскольку само по себе абсолютное значение долга ни о чем не говорит. Более или менее ясную картину дает соотношение размера финансовых обязательств с ВВП страны.

Большое значение имеют и другие факторы:

- кредитный рейтинг страны;

- размер накоплений и их ликвидность (возможность быстро перевести в конвертируемую валюту);

- доходность государственных облигаций (чем она ниже, тем лучше);

- среднегодовая инфляция в стране;

- возможность «печатать» деньги, если они относятся к мировым резервным валютам;

- различные внешнеполитические и внутриполитические факторы.

Возвращаясь к госдолгу США, следует отметить, что несмотря на его огромный объем, американское правительство пока не считает положение критичным и продолжает повышать потолок долга. Основания для этого у него имеются – доллар уже 70 лет считается главной резервной валютой мира, которая составляет около ⅔ финансовых накоплений в мире.

А для России и других стран с развивающейся экономикой критически важен финансовый суверенитет, если они желают демонстрировать самостоятельность на международной политической и экономической аренах. Здесь, как и в человеческом обществе, – чем больше долг, тем сильнее связаны руки.

Источник

Основные способы погашения внутреннего долга

2.2 Основные способы погашения внутреннего долга

Для того чтобы последствия роста внутреннего долга для страны не стали слишком тяжелыми правительство должно предпринимать определенные меры по управлению долгом. Это могут быть, во-первых, инфляция, во-вторых, введение специальных налогов и, в-третьих, секвестирование бюджета. Если государство финансирует дефицит бюджета путем выпуска денег, то это приводит к инфляции. Она обесценивает номинальный внутренний долг и процентные выплаты по нему. Более того, высокие темпы инфляции могут сделать процентные ставки по государственным ценным бумагам даже отрицательными. Однако такой ход событий может привести к гиперинфляции, которая разрушительная для экономики страны. Следует учитывать также, что значительная доля государственного долга сейчас представлена краткосрочными государственными бумагами, а в условиях инфляции при каждом новом выпуске государственных бумаг ставка дохода будет возрастать. Получили распространение также ценные бумаги с плавающей процентной ставкой, которая изменяется при изменении ставки ссудного процента или учетной ставки. Это ограничивает возможности инфляции.

Введение специальных налогов или повышение налоговых ставок позволит в краткосрочном периоде увеличить доходы бюджета, а значит, уменьшить государственный долг. В долгосрочном временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. В некоторых случаях целесообразно прибегнуть к сокращению государственных расходов путем секвестирования. Секвестирование —пропорциональное снижение расходов (на 5 или 10,15% и т.д.) ежемесячно практически по всем статьям бюджета до конца текущего финансового года. Секвестированию не подлежат защищенные статьи, состав которых определяется высшими органами власти. Существуют также статьи, секвестирование которых невозможно (выплата процентов по государственному долгу и др.). Например, в США все федеральные расходы делятся на две части — прямые (обязательные) и дискреционные. К прямым относят те расходы, которые регламентируются постоянно действующим законодательством (пособие по безработице, программы медицинского обслуживания и т.д.). К дискреционным — расходы, которые зависят от конкретного состояния дел в экономике и ежегодно рассматриваются и утверждаются конгрессом США. По данным статьям Конгрессом устанавливается ежегодно лимит расходов. Если фактические расходы начинали превышать лимиты, то в действие вступал механизм секвестирования, что позволяло уменьшить бюджетный дефицит и государственный долг.

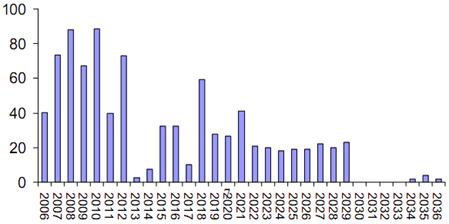

В структуре погашения долга относительно ровная кривая складывается после 2022 года (см. рис.2). Часть, относящаяся к 2020-2030 гг., — это портфель Центрального банка, который переоформили в ОФЗ. Минфин практически не допускаем платежных пиков и считает, что до 2010 г. объем погашения не превысит 100-110 млрд. руб. В условиях такого исполнения бюджета годовое погашение значительно меньше месячного поступления дохода в федеральный бюджет. Это позволяет говорить практически об отсутствии кредитных рисков.

Рис.2. Структура государственного долга РФ по срокам погашения, млрд. руб.

В апреле 2005 г. Правительство РФ рассмотрело долговую стратегию на 2006-2008 гг. В принципе документ сохраняет ту позицию, которую Минфин выбрал ранее: государственный долг Российской Федерации и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти.

2.3 Специфика управления им

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определение условий и выпуску новых государственных ценных бумаг.

Хотя и существует график выплат госдолга, но управление реальной динамикой долговых обязательств предполагает контроль за двумя важнейшими показателями – величиной государственного долга и стоимостью его обслуживания. В условиях экономического роста важны не абсолютные их размеры, а доля государственного долга в ВВП и соотношение реального процента (стоимости обслуживания за вычетом инфляционной составляющей) и темпа экономического роста. В настоящее время основными принципами государственной политики РФ в области внутренних заимствований являются следующие:

1. Замещение государственного внешнего долга РФ внутренними заимствованиями, т.е. увеличение размеров государственного внутреннего долга в ближайшие годы будет обусловлено использованием его на погашение внешнего долга.

2. Удлинение сроков заимствования. В настоящее время планируется отказаться от краткосрочных (до 1 года) заимствований и перейти на обслуживание ценных бумаг, носящих средне- и долгосрочный характер. Для решения этой задачи доходность краткосрочных ценных бумаг будет сокращаться до 6,5% годовых, а среднесрочных и долгосрочных повышаться — до 8,5 — 10,5%.

3. Повышение уровня рыночной ликвидности и расширение круга активных инвесторов. Для этого совместно Минфином РФ и Банком России подготовлена Программа введения института первичных дилеров и эталонных выпусков на рынке ГКО-ОФЗ. В частности, в настоящее время предусматривается, что одним из активных инвесторов на рынке государственных ценных бумаг должен стать Пенсионный фонд РФ. С этой целью в 2004 г. было принято решение осуществить первое размещение нового вида государственных ценных бумаг — государственных сберегательных облигаций — ГСО. Часть этих бумаг будет использоваться для инвестирования средств пенсионных накоплений.

Государственный внутренний долг является важным инструментом перераспределения доходов в обществе и мобилизации временно свободных средств граждан и хозяйствующих субъектов. С его помощью государство может регулировать многие экономические процессы, включая уровень ссудного процента, степень инвестиционной активности и др. [11].

Нельзя недооценивать негативные последствия внутреннего долга, потому что при определенных условиях он может стать серьезной проблемой для экономики страны. Рассмотрим некоторые из самых ярких проблем. Рост внутреннего долга опасен для страны с низким уровнем доходов, но следовательно, и сбережений. Покупка населением, субъектами хозяйствования государственных ценных бумаг является альтернативой инвестированию свободных денежных средств в производство. Поэтому наращивание быстрыми темпами выпуска государственных ценных бумаг может привести к сокращению основного капитала. Другая опасность связана с тем, что государство, продавая ценные бумаги, конкурирует на рынке ссудного капитала с частным сектором. В результате конкуренции ставка ссудного процента повышается, что ведет к совращению частных инвестиций в экономику страны, чистого экспорта и частично потребительских расходов. Негативным последствием роста внутреннего долга является увеличение суммы процентных выплат по нему. Если в экономике наблюдается стагнация или спад производства, то процентные выплаты могут оказаться неподъемными для страны. Поэтому необходимо постоянно отслеживать динамику соотношения между внутренним долгом и объемом национального производства. Если долг растет медленнее, чем объем валового внутреннего продукта, то это означает уменьшение его доли в национальном продукте. Если же темпы роста внутреннего долга обгоняют темпы роста валового внутреннего продукта, то доля государственного долга в последнем будет увеличиваться. Чтобы при этом его последствия не стали слишком тяжелыми для экономики, правительство должно предпринять определенные меры по управлению государственным долгом.

Глава 3. Основные направления совершенствования управления государственным внутренним долгом в РФ

Существует необходимость законодательного реформирования системы управления госдолгом Российской Федерации и первоочередного проведения необходимых мероприятий, к которым можно отнести:

· разработку и принятие Федерального закона о внесении в Бюджетный кодекс Российской Федерации по внесению поправок в части, касающейся вопросов управления государственным долгом;

· разработку и принятие федерального закона о государственном долге Российской Федерации;

· создание единой базы данных по государственному долгу Российской Федерации;

· разработку и утверждение единого порядка ведения Государственной долговой книги Российской Федерации, субъекта Российской Федерации и муниципальной долговой книги;

· разработку критериев и механизмов оценки эффективности заемной и долговой политики.

Можно выделить два основных направления совершенствования управления государственным внутренним долгом РФ: усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства и осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первое направление — это осуществление административных мер против стандартных схем нелегального вывоза капитала — занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры.

Второе направление для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: улучшение налоговой системы и налогового администрирования; сбалансированность бюджета; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; борьба с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Таким образом, можно сделать вывод, что на состояние государственного долга существенно влияет и совершенствование управления им – порядка и условий получения новых займов, размеров погашений и выплачиваемых процентов.

Отношения, связанные с формированием государственного долга, его погашением и обслуживанием, – это динамичная, быстро развивающаяся сфера экономической деятельности государства. Участие в формировании политики государственных заимствований и ее практической реализации требует от государственных служащих специальных знаний. Не менее важно научиться пользоваться информацией об условиях выпуска и обращения государственных ценных бумаг многочисленным инвесторам – юридическим и физическим лицам. Курсовая работа была написана на основе обобщения реального опыта проведения современной Россией своих заимствований, регулирования государством рынка государственных долговых инструментов, проявившихся тенденций во взаимоотношениях государства с разными категориями инвесторов. На основе рассмотренных и изученных вопросов можно сделать следующие выводы, что основными задачами государства, направленными на поддержание стабильности рынка государственных заимствований является: сохранение объемов и структуры государственного долга, позволяющих гарантированно выполнять обязательства по его погашению и обслуживанию, а также рефинансировать долг независимо от состояния федерального бюджета; осуществление государственных внутренних заимствований в объеме, позволяющем активно развивать рынок корпоративных и муниципальных заимствований, обеспечивающих финансирование инвестиций в отраслях и регионах; изменение структуры государственного долга Российской Федерации в части дальнейшего увеличения удельного веса внутреннего долга в структуре совокупного государственного долга.

Главными целями долговой политики Российской Федерации на ближайшее будущее должно быть решение следующих задач:

— улучшение качества долга за счет снижения стоимости его обслуживания, совершенствования структуры;

— обеспечение стабильного обслуживания как внешних, так и внутренних обязательств страны при любой кризисной ситуации;

— содействие достижению инвестиционного кредитного рейтинга и его дальнейшему повышению, что не только обеспечит удешевление новых заимствований для государства и частных структур, но и будет способствовать приливу новых прямых и портфельных инвестиций;

— гибкое реагирование на изменяющиеся условия внешнего и внутреннего финансовых рынков и использование наиболее благоприятных источников и форм заимствований;

— обеспечение надежного механизма перевода заемных средств в инвестиции, ставящего реальные заслоны на пути их нецелевого использования. Дополнительные заемные средства должны привлекаться только для финансирования и кредитования приоритетных проектов и программ при условии их эффективного использования;

— усиление привлекательности российских долговых бумаг для широкого круга инвесторов, предотвращение резких колебаний их цены на мировых финансовых рынках;

— создание комплексной системы управления государственным долгом с участием органов государственной власти, которая позволит адекватно формулировать и реализовывать национальные интересы в этой сфере;

— совершенствование учета и мониторинга государственного долга, внедрения прогрессивных технологий по управлению долгом, позволяющих контролировать состояние долговой нагрузки экономики и отслеживать ход выполнения государственных обязательств в режиме реального времени.

Эти решения являются обоснованными не только по линии улучшения рынка государственного долга, но и по линии улучшения социально-экономического состояния страны и ее граждан. Как было сказано выше, снижение внешних государственных заимствований за счет увеличения внутренних, позволяет избежать перекладывания долгов нынешних поколений на плечи будущих. Также данная политика способствует укреплению национальной валюты и снижению экономической зависимости государства от ситуации на иностранных финансовых рынках. На примере современной стратегии Правительства Российской Федерации, можно сказать о правильности решений при ее выборе. Можно наблюдать первые ее результаты, такие как погашение основных внешних задолженностей перед мировыми кредитными организациями (это было возможно, в первую очередь, за счет создания стабилизационного фонда страны), что позволило в последующие годы больше средств тратить на социально значимые объекты и направления. Реализация социальных программ в области образования, здравоохранения, решения жилищного вопроса позволила после долгих лет забвения, наконец улучшить положение в этих важных сферах социальной жизни общества.

Официальные документы и нормативные акты:

1. Бюджетный кодекс Российской Федерации: Федеральный закон от 31.07.1998 № 145-ФЗ (ред. от 02.02.2006);

2. Федеральный закон РФ «О рынке ценных бумаг» от 22 апреля 1996г. №39-ФЗ

3. Федеральный закон РФ «О федеральном бюджете на 2006 год» от 26 декабря 2005 г. №189-ФЗ;

4. Федеральный закон РФ «О федеральном бюджете на 2007 год» от 19 декабря 2006 г. №238-ФЗ;

5. Федеральный закон РФ «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов» от 24 июля 2007 г. №198-ФЗ;

Учебники, монографии, брошюры:

6. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М., 2002;

7. Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. М.: Экзамен,2001;

8. Бескова И.А. Управление государственным долгом. Финансы.-2003;

9. Вавилов Ю.Я. Государственный долг: Учебное пособие для вузов.- Изд. 3-е, перераб. и доп.- М.: Перспектива. 2007;

10.Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. Пособие./ Ред. Колпакова Г.М. — 2-е изд., перераб. и доп.-М.: Финансы и статистика, 2003;

11.Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ. 2003;

12.Лушин АМ. Финансы: Учебник,- М.: Экономистъ.2005;

13.Матвеева, Т.Ю. Основы экономической теории: Учеб. пособие для вузов / Т.Ю. Матвеева, И.Н. Никулина. – М.: Дрофа, 2003;

14.Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп.- М.: ИНФРА-М, 2007;

15.Нешитой А.С. Финансы: Учебник. – 7-е изд., перераб. доп. – М.: Издательско-торговая корпорация Дашков и Ко», 2007;

16.Фетисов В.Д. Бюджетная система Российской Федерации: Учеб.пособие для вузов. — М.: ЮНИТИ-ДАНА, 2003;

17.Фетисов В.Д. Финансы: Учеб.пособие для вузов. — М.: ЮНИТИ-ДАНА, 2003;

18.Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2000;

19.Финансы. Деньги. Кредит: Учебник / Под ред. О.В. Соколовой. – М.: Юристъ, 2000;

20.Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2006;

21.Финансы. Учебник / Под ред. проф.В. В. Ковалева. — 2-е изд., перераб. и доп. — М.: ООО «ТК Велби», 2005;

22.Финансы: Учебник / Под ред. Лушина С.И., Слепова В.А. М.: изд-во Рос. Экон. акад., 2006;

23.Воронин, Ю., Кабашкин, В. Управление государственным долгом. // Экономист. – 2006;

24.Шабалин А. Динамика государственного и корпоративного долга/А. Шабалин// Экономист.-2006;

25.Астапов К.Л. Управление внешним и внутренним долгом в России/ К.Л. Астапов// Мировая экономика и международные отношения.-2003;

26.http://www1.minfin.ru. Сайт Министерства Финансов;

27.http://www.ach.gov.ru Счетная палата РФ;

28.http://www.cbr.ru сервер Центрального Банка РФ;

29.http://www.gks.ru Госкомстат России;

30.http://www.rbc.ru сервер RBC

Программа государственных внутренних заимствований Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов (тыс. рублей)

Источник