- Что относится к бланкам строгой отчетности

- Работа вне кассы: кому можно

- Законодательное урегулирование

- Нюансы оформления бланков

- Порядок использования БСО

- Как заполнять БСО

- Что делать, если БСО испорчен

- Как учитываются бланки строгой отчетности

- Книга учета БСО

- Ревизия БСО

- Хранение БСО

- Учет бланков строгой отчётности – что нужно знать предпринимателю

- Виды бланков строгой отчетности

- Порядок учёта БСО

- Инвентаризация и списание бланков

- Бухгалтерский учет БСО

- Кто имеет право использовать БСО со старыми реквизитами?

- Новая процедура оформления БСО

- Читайте также

Что относится к бланкам строгой отчетности

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

БСО – бланки строгой отчетности. В ряде случаев их можно применять вместо чека, если при оплате не используется кассовый аппарат. Кому разрешено заменять чеки БСО, как их оформлять, какие существуют нюансы заполнения, необходимо знать лицам и организациям, предоставляющим услуги. Также проясним в статье вопросы учета и утилизации бланков.

Вопрос: Можно ли принять к вычету НДС с услуг гостиниц, если в бланке строгой отчетности, выданном командированному работнику, налог не выделен (п. 7 ст. 171 НК РФ)?

Посмотреть ответ

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2016 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Нюансы оформления бланков

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике.

Порядок использования БСО

- Поступление бланков из типографии, фиксация этого факта в Книге учета БСО.

- Заполнение бланка с указанием суммы (кроме поля для личной подписи).

- Получение денег у клиента (следует еще раз проговорить ее вслух).

- Подписание документа.

- Отрывание корешка с номером и серией, передача основной части бланка клиенту (либо передача оригинала с оставлением себе копии).

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Что делать, если БСО испорчен

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить отметку «Аннулирован». Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Ревизия БСО

Необходимо время от времени осуществлять инвентаризацию бланков. Обычно это делается одновременно со сверкой денежных средств по кассе. Бланки проверяют по номерам и сериям, отдельно по каждому месту хранения и ответственным за них лицам. Сверяют фактическое наличие с записями у учетной документации.

Результаты отражаются в инвентаризационной описи, форма которой (ИНВ-16) утверждена постановлением Госкомстата №88 от 18 августа 1998 года. Опись оформляется в двух экземплярах, а если материально ответственные лица менялись – в трех.

Хранение БСО

Хранить бланки необходимо в сейфах или специально оборудованных помещениях, откуда их нельзя будет похитить и где они не испортятся. В конце каждого рабочего дня места хранения нужно опечатать или опломбировать.

Использованные документы о принятии денег (копии, корешки) нужно сберегать в течение еще 5 лет. Для этого их следует уложить в мешки, которые опечатываются.

По истечении 5-летнего срока утратившие актуальность БСО уничтожаются по протоколу, аналогичному уничтожению документации (на основании акта комиссии).

Источник

Учет бланков строгой отчётности – что нужно знать предпринимателю

Типографские бумажные бланки строгой отчетности (БСО) в сфере торговли постепенно уходят в прошлое. Их заменяют электронные документы, формируемые фискальными регистраторами онлайн-касс. В переходном периоде многие предприниматели путаются в формах БСО, их реквизитах и условиях применения. Далее на все эти вопросы будет дан четкий ответ.

Виды бланков строгой отчетности

ИП и организации согласно Постановлению Правительства N359 от 06.05.2008г. имеют право выдавать физическим лицам БСО при оказании различных услуг. Указываемые в бланках реквизиты лишь частично регламентированы законодательством. Например, называть документ субъект хозяйствования может по своему усмотрению.

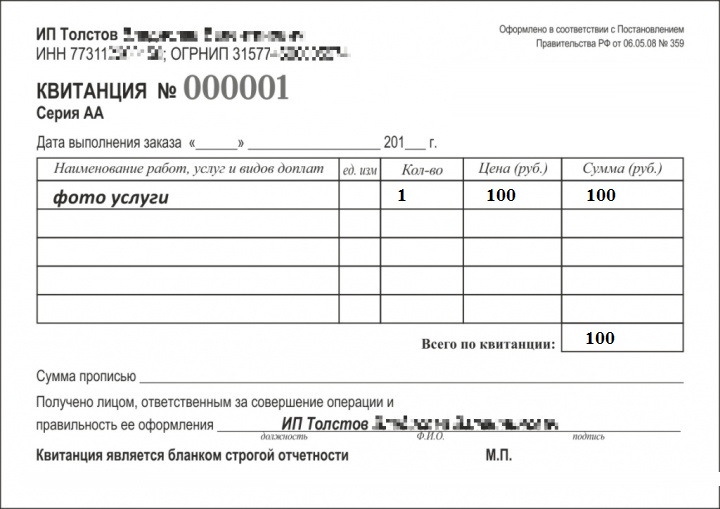

Старые квитанции хороши тем, что их можно быстро заполнить от руки

Обычно БСО в торговле выдаются в виде:

Требований к бланкам гораздо меньше, чем к кассовым чекам, поэтому они получили у предпринимателей большую популярность. Каждый БСО обязан иметь уникальный номер из шести цифр и двух букв серии.

Согласно Постановлению, БСО могут выпускаться двумя способами:

- печать на бумажных носителях в типографии, которая имеет на это специальное разрешение;

- формирование электронных БСО автоматическими системами, которыми могут выступать онлайн-кассы.

Следует оговориться, что далее речь пойдет только о БСО, используемых в сфере торговли и услуг. Процедурные моменты оформления этих документов регулируются 54-ФЗ, вышеупомянутым Постановлением и 290-ФЗ. На бланки строгой отчетности, используемые во внутрикорпоративном сегменте и общем документообороте предприятий, эти нормы не распространяются.

Порядок учёта БСО

Правила учета бланков строгой отчетности разделены на две категории: для напечатанных в типографии и для сформированных в электронном виде.

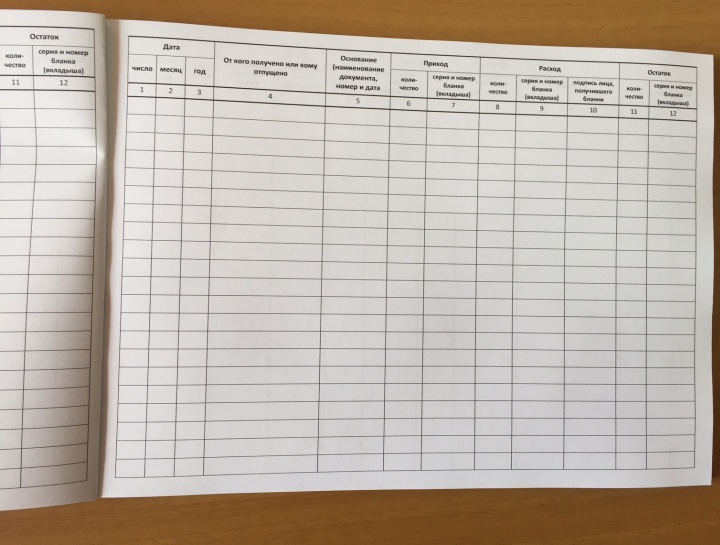

Оборот бланков строгой отчетности в сетевой компании

В первом случае в организации назначается работник, ответственный за оборот и хранение БСО. Именно он должен принять в типографии бланки. Помимо составления стандартных товаросопроводительных документов, стороны при передаче БСО подписывают соответствующий акт. Если ответственный работник не назначен, то его функцию может выполнять руководитель предприятия.

В организации документы принимаются специальной комиссией, а факт их прихода фиксируется в журнале учета бланков строго отчетности. Записи в нем в дальнейшем делает ответственный работник в каждом случае выдачи БСО.

Учет бланков строгой отчетности, сформированных автоматической системой, ведется несколько иначе. Программа сама присваивает документу номер и серию, начиная со значения 000001.

К автоматизированной системе учета закон предъявляет следующие требования:

- сохранять в электронном виде все операции с бланком 5 лет;

- иметь защиту от редактирования сформированных БСО;

- передавать данные в ФНС по первому запросу.

Хотя оборот БСО при помощи автоматизированных систем недостаточно регламентирован, функции по их выпуску и учету уже взяли на себя онлайн-кассы. Это выглядит логичным решением, ведь с середины 2019 года различия между бланками и фискальными чеками будут фактически стерты.

Журнал учета бланков строгой отчетности в сервисной организации

Для поддержки учета БСО крупнейшие производители ККТ выпустили обновления прошивок. В результате каждый предприниматель, обладающий онлайн-кассой, может позволить себе выдать клиенту при оплате за услуги распечатанную электронную квитанцию.

Учет БСО ведется программой для розничной торговли автоматически и не требует от предпринимателей дополнительных действий. Сформированный в электронном виде документ можно, при необходимости, распечатать. Журнал учета в бумажном случае в данном случае вести не нужно.

Инвентаризация и списание бланков

Пересчет типографских БСО проводится одновременно с проведением инвентаризации кассового узла. Проверяется наличие не только чистых документов, но также корешков и испорченных экземпляров. Также инспектируется журнал их учета, данные которого сверяются с бухгалтерскими проводками.

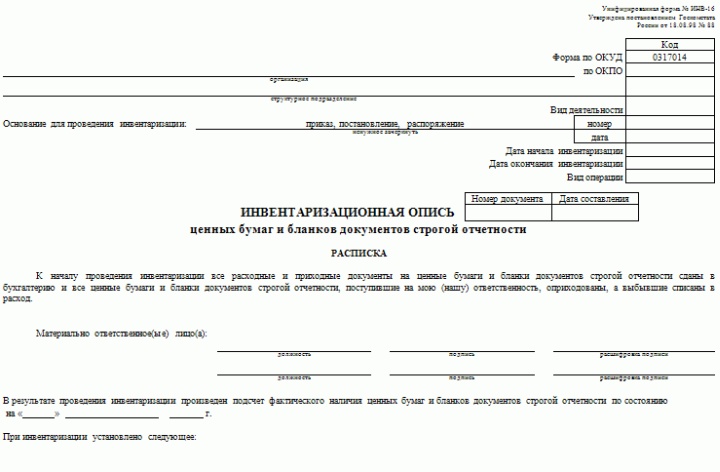

Форма инвентаризационной описи строгоотчетных бланков ИНВ-16

Процедура проведения инвентаризации мало отличается от стандартной: создается комиссия, актив пересчитывается, а в конце подписывается итоговый документ по форме ИНВ-16 в 2 экземплярах.

Списание БСО проходит через 5 лет их нормативного хранения, при этом подписывается Акт о списании БСО. Утратившие силу формы можно убирать с баланса и раньше, о чем составляется соответствующий документ.

Преимуществом электронных бланков является отсутствие расходов на их приобретение. Также не тратится время бухгалтеров на учет БСО, их инвентаризацию и списание. Поэтому электронные документы являются предпочтительнее бумажных.

Бухгалтерский учет БСО

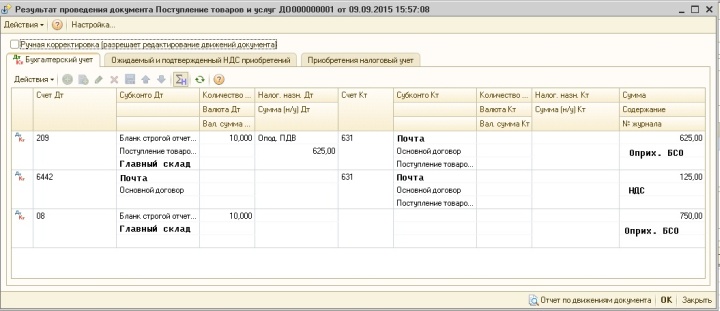

Бухгалтерией ведется двойной учет БСО. При оприходовании бланков они учитываются по номинальной стоимости на балансовом счете «20» и на внебалансовом «08».

Проводки при оприходовании БСО на баланс и внебаланс

Если при покупке БСО неизвестно, будут они использованы или перепроданы, то лучше учесть их на счете 10 «Материалы». При реализации бланки переводятся на счет «41», а затем продаются. Доходы при этом отображаются на «91» счете. В момент продажи БСО списываются и с внебаланса.

Таким образом, учету бланков строгой отчетности необходимо уделять двойное внимание. Ведь ФНС также проверяет их использование при инспекциях.

Кто имеет право использовать БСО со старыми реквизитами?

Пункт 8 статьи 7 закона 290-ФЗ четко оговаривает, кто может после июня 2018 года пользоваться бланками строгой отчетности со старыми реквизитами.

Бумажные БСО могут предоставляться только при расчете за услуги

К таким категориям предпринимателей относят:

- организации и ИП, предоставляющие услуги населению, кроме работающих в сфере общепита;

- самозанятые ИП, работающие в сфере общепита.

Если не будут приняты новые изменения в кассовое законодательство, указанные категории налогоплательщиков смогут пользоваться БСО по старой форме до июля 2019 года.

Эта особенность учета бланков строгой отчетности касается и типографских экземпляров. Только перечисленные категории предпринимателей имеют право их использовать после июня 2018 года. Остальные могут применять только БСО, сформированные онлайн-кассой.

Новая процедура оформления БСО

Статья 4.7 закона 54-ФЗ четко формулирует обновленные требования к указываемым в БСО сведениям. Причем они идентичны тем, которым должен соответствовать фискальный чек онлайн-кассы. Список требований включает 20 пунктов, и все они будут заполняться автоматически. Поэтому сложностей с выдачей БСО возникать не должно.

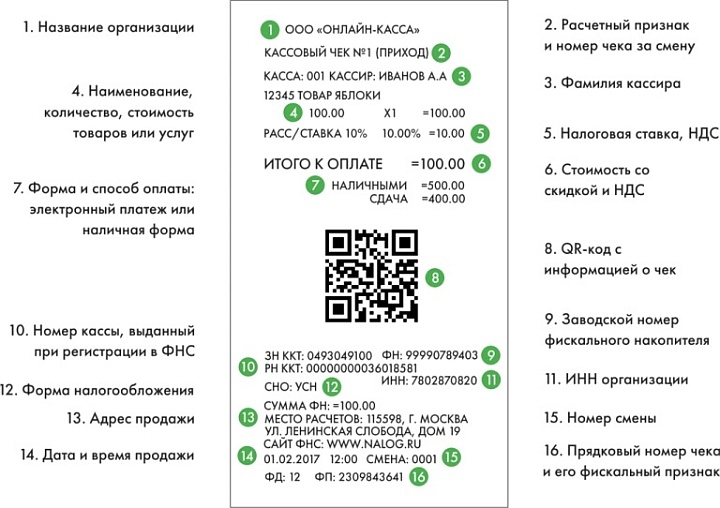

Примерная структура фискального чека, распечатываемого онлайн-кассой

По сути, бланки строгой отчетности уходят в прошлое. Ведь если у предпринимателя есть онлайн-касса, нет смысла выдавать одним клиентам чек, а другим – БСО. При этом приходится вести двойной учет документов. Гораздо проще во всех случаях выдавать клиенту банальный фискальный чек. С финансовой точки зрения предприниматели от этого ничего не теряют.

Учет бланков строгой отчетности удобно вести с помощью программ для розничной торговли. Они интегрируются с ККТ, бухгалтерскими приложениями и помогают с оформлением документов при инвентаризации. Предприниматели, ещё выдающие типографские бланки при оказании услуг, должны позаботиться о приобретении онлайн-кассы, способной оформлять электронные БСО. В некоторых случаях будет достаточно обновить прошивку существующей ККТ.

В целом же, эксперты рекомендуют переходить при расчетах с покупателями за услуги на фискальные чеки. Этот документ прост в оформлении и учете. К тому же нюансы использования чека в большей степени регламентированы законодательством, что гарантирует меньшие проблемы при налоговых проверках.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник