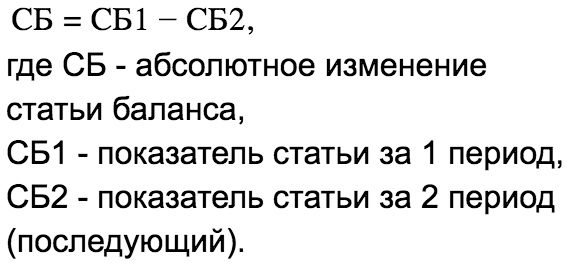

- Проведение вертикального и горизонтального анализа баланса

- Вертикальный анализ баланса

- Проведение

- Пример

- Горизонтальный анализ денежных средств

- Особенности анализа

- Структура

- Как выполняется горизонтальный анализ?

- Пример

- Анализ полученных значений

- Вертикальный анализ. Его суть, цель и основные критерии

- Суть, цели и основные критерии вертикального анализа

- Горизонтальный и вертикальный анализ баланса предприятия

- Краткая информация о бухгалтерском балансе

- Горизонтальный анализ баланса. Пример с выводами

- Вертикальный анализ баланса (структурный). Примеры с выводами

- Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Проведение вертикального и горизонтального анализа баланса

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Есть много методик анализа бухгалтерского баланса. Выбор определенной зависит от поставленной задачи, а также имеющейся информации. Наиболее часто используемые методы – вертикальный и горизонтальный анализ. Необходимы они для анализа финансовой отчетности, увеличения доходов. Методы актуальны для инвесторов, банковских учреждений, кредиторов.

Вертикальный анализ баланса

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Как проводится анализ платежеспособности на основании горизонтального, вертикального и коэффициентного анализа финансовой отчетности?

Проведение

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

- Вертикальный анализ – инструмент для определения платежеспособности организации. По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

- При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности.

Пример

ВАЖНО! Форма отчета для проведения горизонтального и вертикального анализа баланса банка от КонсультантПлюс доступна по ссылке

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач. Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала. Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам. Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

- Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

- Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты.

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

|---|---|---|

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Анализ полученных значений

Баланс отображает состояние компании. «Хороший» баланс отвечает ряду требований:

- Валюта баланса в завершение рассматриваемого периода повышается относительно начала периода.

- Темп роста валюты превышает темп роста инфляции, но составляет меньше темпа роста выручки.

- Темп повышения оборотных активов выше относительно темпов роста внеоборотных значений и краткосрочных долгов.

- Объем долгосрочных заемных средств больше значений по внеоборотным активам.

- Размер собственного капитала составляет не меньше 50%.

- Все параметры (темп, объем) дебиторских и кредиторских долгов приблизительно одинаковые.

- Нет непокрытых убытков или они крайне малы.

ВАЖНО! При анализе нужно обращать внимание на новые тенденции в методах ведения учета, изменение учетной политики.

Источник

Вертикальный анализ. Его суть, цель и основные критерии

В наши дни существует большое количество предприятий, причем с каждым днем их становится все больше и больше. Но для каждого предприятие и для его стабильной работы и полной функциональности с возможностью расширения перспектив, прежде всего, нужно проводить финансовый анализ данного предприятия. Он даст объективную картину финансового положения данного предприятия, а также прогноз на возможную перспективу. Так вот, одним из основных методов финансового анализа является – вертикальный анализ, о чем и пойдет разговор.

Вертикальный анализ осуществляется в целях определения и сравнения результатов удельных весов отдельных статей баланса, одного периода к другому.

Суть, цели и основные критерии вертикального анализа

На данный момент вертикальный анализ является одним из самых распространяемых форм для анализа финансовой деятельности любых предприятий. Сегодня практически во всех компаниях проводится вертикальный анализ с получением отличных результатов. Главной сутью такого рода анализа есть определение структуры средств данного предприятия и их источники.

Суть заключается в конечном итоге в получении основных компонентов и источников получения средств данной компании. С помощью такого типа анализа появляется возможность следить за финансовым состоянием предприятия, и за результатами деятельности.

Данный анализ является одним из основных для анализа финансовых состояний и благодаря нему возникает возможность избежать неточностей и ошибок в экономической отчетности. Зачастую вертикальный анализ уплотненного баланса проводится именно на начальном или подготовительном этапе деятельности предприятия. Выходными данными в этом анализе являются финансовые отчеты. Если Вы желаете, что бы затеянное вами предприятие приносило доход, а также было довольно прибыльным, вам необходимо следить за любыми изменениями в сфере экономики. Благодаря правильному вертикальному анализу вы сможете уберечь себя и компанию от ошибок и неприятностей.

Цель вертикального анализа состоит из того чтобы представлять себе модификации, что произошли в главных статьях этого баланса, а именно, в отчетах о финансовых средствах и о прибыли. Помимо этого, целью данного анализа является, поспособствовать любым менеджерам предприятий в выборе и принятии решений о дальнейшей деятельности. При формировании цели для вертикального анализа предполагается, произвести востребованные расчеты, которые направлены на каждый суммарный вес статьи после результата баланса или в количестве выручки, после исполнения, и уровня модификации.

Если цель вертикального анализа достигнута, все полученные результаты мы можем представить в виде диаграммы. С помощью чего нам будет проще анализировать результаты. Еще одной важной целью при проведении финансовых разборов, является возможность выявления обоснованных решений, что сможет признать структуру этого баланса неудовлетворительной, а данное предприятие платежеспособным. Эта цель вертикального анализа дает возможность провести сравнение экономических результатов по деятельности данного предприятия. Как вывод, можно подчеркнуть, с помощью целей вертикального анализа мы можем провести нахождение минимального веса и сделать сравнение показателей разных периодов работы.

Финансовое состояние любой компании – показатель эффективности в деятельности того или иного предприятия. Через эти признаки необходимо отслеживать финансовое состояние и в нужный момент вносить некоторые коррективы или поправки в экономическую политику данной компании. Именно ориентируясь на эти цели, и проводится вертикальный анализ. Его осуществление требует достаточно серьезного отношения и особого внимания. Этот анализ показывает состояние финансов компании, и несет важную роль в ходе оценки любого предприятия.

Вертикальный структурный анализ прибыли – это отображение полной бухгалтерской отчетности. При подробном рассмотрении прибыли существуют такие методы вертикального анализа:

- анализ, основанный на очень разных видах деятельности компаний. Суть заключается в расчете общих сумм прибыли различных сфер деятельности.

- вертикальный анализ прибыли основан на разных видах товаров у предприятия.

- этот анализ основан на различных типах отчислений в налоговую, стабильно и суммарно выплачиваемых фирмой. Вырабатывается для максимально продуктивной оценки налоговой политики организации.

- анализ активов. Предназначенный для вычисления соотношений оборотных и необоротных активов, структуры, состава и прочих показателей.

По итогам данного вида анализа можно наиболее полноценно оценить имеющиеся, а также используемые ресурсы организации.

Вертикальный анализ – является исследованием баланса предприятия, точнее всех его статей с подробным и детальным изучением каждого из показателей.

Существует очень большое количество разнообразных способов применение схем расчетов и различных методик. Поэтому каждое предприятие имеет право выбора и выбирает наиболее подходящий способ, для подсчета вертикального анализа, который оптимально подходит к их применению.

И так, если вы хотите иметь предприятие, приносящее стабильный доход, вам необходимо следить за любыми изменениями в экономике. А также делать вертикальный анализ, благодаря которому Вы сможете уберечь себя и компанию от ошибок и неприятностей.

Источник

Горизонтальный и вертикальный анализ баланса предприятия

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

| ★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс — ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) — все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) — сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

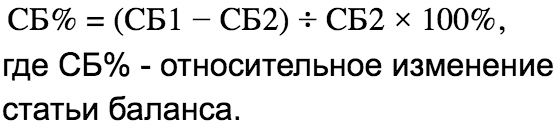

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу — если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить — платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами — “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

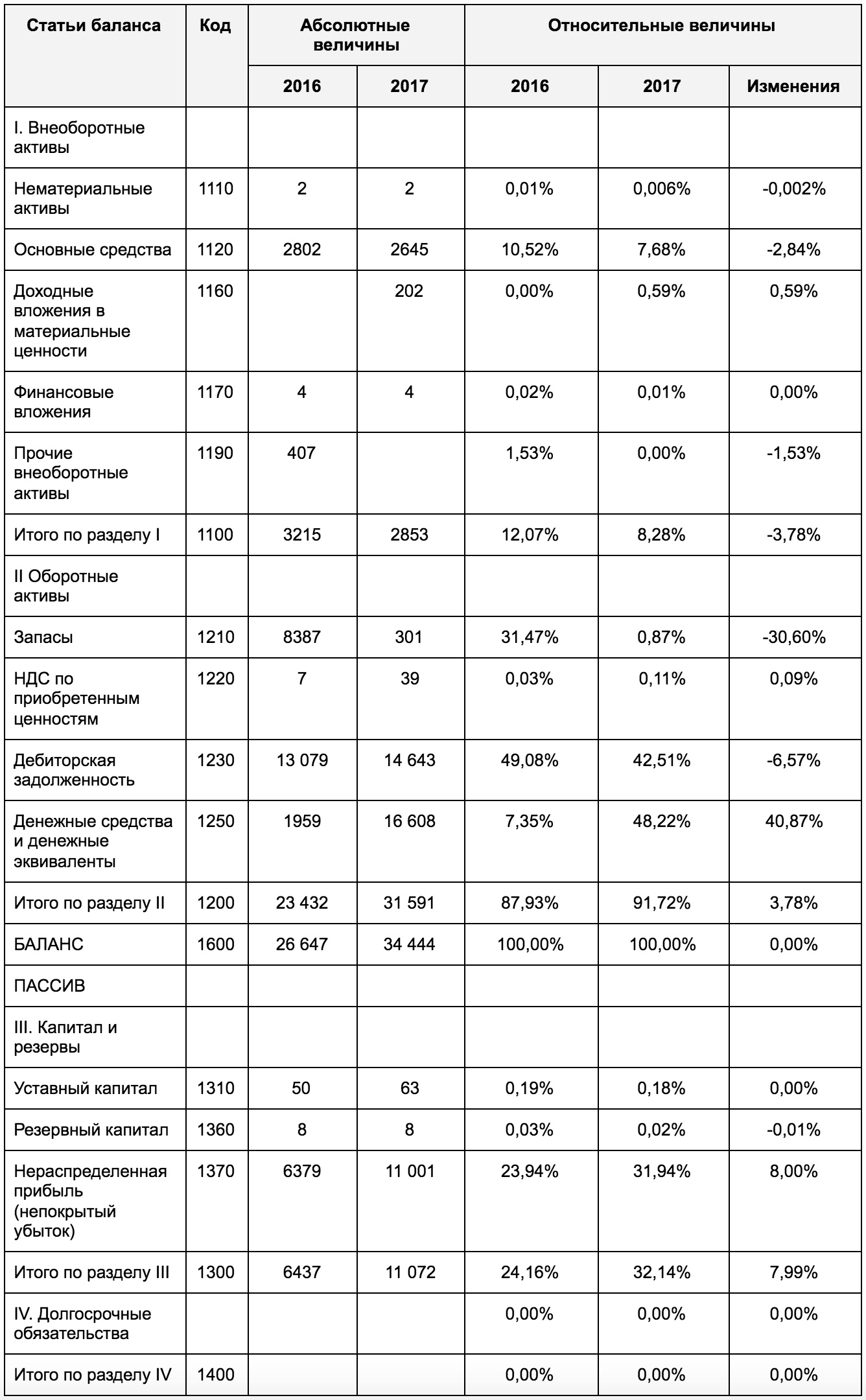

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами — это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

Источник