Вексель как инструмент для привлечения средств.

Уважаемые читатели, доброго времени суток.

В своей статье хотел бы обратиться к Вам как к инвесторам прежде всего, мы не будет затрагивать вопросы торговли, направления рынков, экспираций и брокеров. Разговор пойдет о векселях и их применении в инвестициях.

Допустим гипотетическую ситуацию, в которой Вы будете как инвесторы, итак, Вам поступает предложение о покупке векселя.

Произведем расчет на простых числах:

95000 .р-цена векселя с дисконтом.

Срок 30 суток. + 3 дня после предъявления требования. (срок не увеличивается и не изменяется, нельзя позже внести деньги или раньше забрать это исключенно.)

100000 р.- номинальная стоимость векселя.

Вексель является простым.

Как гарантия инвесторам существеут страховой резеврный фонд, информация о нем будет в открытом доступе. Сумма привлеченных средств не должна превыщать его размер максимальное значение 1 к 1, соответсвенно инвестор свои деньги точно получит.(спс Vanuta за вопрос.)

Дисконт составит 5% от номинальной стоимости векселя, т.е это и будет прибылью инвестора.

Срок веселя строго 1 мес.(30 суток) с 15 числа текущего месяца до 15 числе следующего.

Справка:

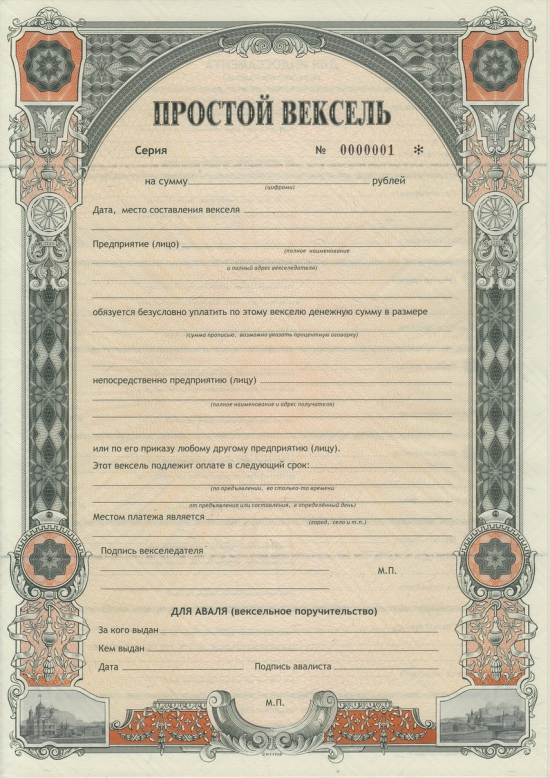

«Вексель (от нем. Wechsel) — ценная бумага, оформленная по строго установленной форме, удостоверяющая перетекание одного обязательства в другое обязательство и дающая право лицу, которому вексель передан на основании соответствующего договора (векселедержателю), на получение от должника определённой в векселе суммы. Должником по векселю может выступать: при простом векселе — векселедатель, при переводном векселе(тратте) — иное указанное в векселе лицо (трассат), являющееся должником по отношению к векселедателю.»© Материал из Википедии.

«В соответствии с положениями Постановления №104/1341 вексель должен содержать:

— Наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен.

— Простое и ничем не обусловленное предложение уплатить определенную сумму.

— Указание срока платежа.

— Указание места, в котором должен быть совершен платеж.

— Наименование того, кому или приказу кого платеж должен быть совершен.

— Указание даты и места составления векселя. Подпись того, кто выдает вексель (векселедателя).

В соответствии с п.2 Постановления №104/1341, вексель, в котором отсутствует какой-либо из вышеперечисленных реквизитов не имеет силы,»©.

Вексель может выписывать физическое лицо.

Вексель удобнее любой расписки или договора займа.

Инвестор получит на руки сам вексель и акт приема – передачи векселя, и распишется в книге учета.

Правила:

1. запрещен к обороту.

2. не является платежным средством.

3. является именной ценной бумагой.

4. бланк строгой отчетности.

5. имеет индефикационный номер.

6. простой вексель.

7. продается с ранее оговоренным дисконтом.

8. только в документарной форме

9. не денежная форма оплаты запрещена.

10. срок оплаты определен заранее.

(Определим что выплата по обязательствам происходит не с вновь приобретенных обязательств, другими словами, вопрос финансовой пирамиды отпадает. Вообще вопрос недобросовестности не рассматривается, в самом векселе будут указанны паспортные данные, так что любой суд присудит вернуть деньги без каких либо вопросов даже при самом плохом стечении обстоятельств.(Хотя до этого не дойдет!))

Я верю что можно вести бизнес честно, без мелких шрифтов, обманов.

Если что-то не учел, буду дописывать.

Всем спасибо за внимание. Отвечу на все вопросы.

В комментариях я бы хотел увидеть ответ на свои вопросы:

— насколько это привлекательно для инвестора.

— что послужит определяющим при принятии решения о покупке векселей.

Источник

Операции с «бесценными» бумагами: махинации с векселем

Узнав, что расчеты происходили при его участии, налоговики встают отнюдь не в третью балетную позицию, а в боксерскую стойку. Да что там налоговики – многие предприниматели шарахаются от него, как черт от ладана. Для других же он – средство остаться на плаву. Словом, кому – отмычка, кому – золотой ключик. Особенно актуальными и привлекательными его «услуги» представляются именно в нынешний кризисный период. Пикантности данной теме придает недавний случай с захватом заложников в офисе одного из банков. «Террорист» требовал вернуть ему 23,5 млн рублей по ранее купленным в финансовой организации векселям.

Будем откровенны – господин Вексель, этот с виду респектабельный, благообразный джентльмен в коверкотовом пальто и надвинутой на глаза шляпе, с пушистыми накладными усами, стяжал себе неоднозначную славу. На его счету множество спасенных компаний и не меньшее количество загубленных репутаций. Налоговикам и ОБЭПовцам, так тем вообще за каждым случаем вексельных расчетов видилось и видится мошенничество. И обвинять их в мании достаточно сложно, поскольку.

В зоне риска

Елена А., действующий сотрудник столичной ИФНС: «Тема старая, но сейчас ею балуются: НДС таможенный платил не ты, а за тебя. А ты выдал вексель, «купленный» у «помойки». «Купленный» именно в кавычках, т. к. он не был оплачен, то есть долговое обязательство недействительно. Возмещение получаешь ты, а долг возвращать некому и не за что. Вообще, чисто вексельных схем не бывает. Вексель позволяет лишь не гонять деньги по счетам. Поэтому расчеты векселями могут лишь свидетельствовать о схеме. В конечном счете все упирается в однодневки, оффшоры, обнал. ».

Вспоминает Денис Кормильцев, бывший сотрудник отдела выездных проверок, а ныне также аудитор: «Наше внимание привлекло, что в день Х на расчетный счет проверяемой компании пришло 71,9 млн руб. и в тот же день эти 71,9 млн руб. (с точностью до копейки!) были ею списаны со счета. Пришли деньги от компании «С» за векселя, эмитентом которых являлась компания «Р», и списаны деньги были тоже в адрес компании «С», но уже по договору займа. Удивительно, не правда ли? Логически прикинув, мы посчитали, что экономического смысла для компании «С» покупать векселя и на ту же сумму кредитоваться нет никакого! Ведь ставка по кредиту больше ставки по векселям! А учитывая, что деньги (причем большие) пришли именно от компании «С», сами собой возникают вопросы – зачем заключать заведомо не прибыльные сделки? Откуда появилась столь крупная сумма денег? И куда ее дели потом? В общем, инстинкт ищейки проснулся и появилось предчувствие… Подключились, раскрутились… Предчувствия оправдались. Всю суть аферы описывать долго. Скажу лишь, что все участники схемы оказались взаимосвязанными».

Вообще, чисто вексельных схем не бывает. Вексель позволяет лишь не гонять деньги по счетам. Поэтому расчеты векселями могут лишь свидетельствовать о схеме. В конечном счете все упирается в однодневки, оффшоры, обнал.

Кто-то выражает свое недовольство не векселем как таковым, а сферой его применения. «В уставный капитал у нас до сих пор можно внести все, что угодно, от колченогих стульев и дышащих на ладан компьютеров до совсем уж непотребной ветоши. Векселя можно вносить. Вдумайтесь – уставный капитал уважаемой фирмы состоит из несортовых рогов, копыт и чьего-то обещания когда-то кому-то что-то заплатить!» – недоумевает заместитель председателя Совета по кодификации гражданского законодательства при президенте РФ Евгений Суханов.

Сторонники менее радикальных взглядов продолжают полемику по вопросу, вправе ли учредитель общества оплачивать доли (акции) собственным векселем. Одни полагают, что учредитель не может внести в уставный капитал хозяйственного общества вексель, выпущенный им самим, так как в момент передачи обществу данный документ еще не является ценной бумагой. Для оплаты уставного капитала учредитель вправе использовать только вексель третьего лица, но не свой собственный.

Другие считают, что препятствий для оплаты долей (акций) векселем учредителя не существует. Мотивировка: если учредитель правильно оформит вексель и тем самым примет на себя обязательство заплатить по нему любому векселедержателю, такой долговой документ становится полновесной ценной бумагой в момент его передачи первому векселедержателю. Получившее вексель учредителя общество становится собственником векселя, и на правах собственника вправе распоряжаться этой ценной бумагой по своему усмотрению. Оно может продать вексель, расплатиться им за товар (работы, услуги), передать другому лицу по договору мены или дарения, внести в качестве вклада в уставный капитал юридического лица и т. д.

Принимая в качестве вклада в уставный капитал вексель учредителя, общество получает не абстрактное обязательство расплатиться в будущем за полученную долю (акции), а конкретную вещь (ценную бумагу), которая имеет определенную стоимость и которой оно может распорядиться на правах собственника. Так, к примеру, считает генеральный директор ООО «Про-Аудит» Максим Скворцов.

«И пару векселей взаймы…»

Лично мне довелось быть свидетелем сделки: одна компания передала другой собственный вексель по договору займа. На эту сделку был составлен договор и акт, удостоверяющий передачу векселя. За пользование векселем заемщик должен был уплатить займодавцу проценты. А вексель, само собой, подлежал возврату через определенный срок.

Суды, пускаясь в абстрактные рассуждения, оценивают подобные сделки неоднозначно.

Но давайте вникнем в существо таких отношений. Что называется, порассуждаем на пальцах. По договору займа индивидуально определенная вещь переходит в собственность заемщика. Но утратить эту вещь он не может. Ведь вернуть он должен именно ее. Получается, что вексель передан заемщику на хранение? И за это он же еще и платит? Если так, то эта сделка прикрывает дарение денежных средств заемщиком займодавцу!

А что говорят высокие чиновники? Примерно то же самое, но только с более экспрессивной подачей: «Учитывая отсутствие единообразия судебной практики, соответствие закону передачи организацией-заимодавцем организации-заемщику простого векселя третьего лица в качестве объекта (предмета) договора займа и отсутствие основания для признания такой сделки ничтожной заинтересованному лицу в случае возникновения соответствующего спора предстоит доказывать в суде».

Д.В. Комаров, Счетная палата Российской Федерации

Казалось бы, заемщик может заложить такой вексель в целях получения денежных средств у нового кредитора. А пресловутые проценты первому кредитору представляют собой плату за поручительство. Но спрашивается: в чем смысл денежного займа, если по векселю обязан заплатить сам векселедатель? С какого бока тут ни глянь – чистой воды махинация.

С одной стороны, вексель передан в собственность, а с другой – собственник ограничен в распоряжении вещью. Такое соглашение прямо нарушает п. 2 ст. 209 ГК РФ. Он гласит: собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц. Очевидно, что соглашение о займе векселя ограничивает права нового собственника – злополучного заемщика.

Вообще, анализ вексельных схем – отличный практикум по теме «приоритет содержания перед формой». Главное – помнить: на каждого мудреца довольно простоты. Да, многие вексельные схемы шиты белыми нитками. Типа «страусы сунули голову в песок». И не стоит забывать, что суд решает спор по внутреннему убеждению.

«Если есть тьма – должен быть свет…»

В некоторых случаях претензии налоговиков к сделкам, в которых задействованы векселя, вполне обоснованны. Более того, даже сами налогоплательщики не всегда могут объяснить использование данного финансового инструмента наличием самостоятельной деловой цели и экономической целесообразности. Как правило, это происходит в тех налоговых спорах, где имеет место продажа сомнительных векселей или участие в сделках ликвидированных юридических лиц.

Но утверждение, что использование векселей всегда направлено лишь на уклонение от уплаты налогов, а стало быть, добросовестным налогоплательщикам следует забыть о данном финансовом инструменте, несправедливо. Ведь, в конце концов, с его помощью компании могут решить массу текущих краткосрочных задач, таких как инвестирование свободных денежных средств, когда вексель выступает в качестве самостоятельного предмета купли-продажи, а также привлечение заемных средств. Выступать он может и в качестве средства платежа.

В настоящее время многие организации в силу сложившейся экономической ситуации испытывают резкую нехватку оборотных средств. Конечно, никто не запрещает обратиться за кредитом в банк, но… Кредитные организации сейчас «чувствуют себя» не лучшим образом, а потому выдвигают к соискателям заемных средств довольно жесткие требования. Как минимум им придется предоставить должное обеспечение займу, а также привлечь к данному делу поручителей, естественно, раскрыв перед кредитной организацией практически всю их подноготную. Вместе с тем решить данную проблему можно посредством выпуска собственных векселей.

Сергей Данилов, для журнала «Московский бухгалтер»

Что за это будет?

Избежать столкновений с законодательством очень сложно. Что Вам будет грозить, если чаша весов в конфликте с государством склонится не в Вашу пользу? Мобильное приложение ответит на этот вопрос. Узнайте больше >>

Если у Вас есть вопрос — задайте его здесь >>

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Вместо денег

Формула «деньги были, деньги будут, но сейчас денег нет», увы, оказалась весьма актуальной для российских компаний. Нехватка оборотных средств заставляет бизнес вспомнить о вексельных схемах.

В обороте

Взрывной всплеск популярности вексельных форм оплаты пришелся на 1991 год, когда Верховный совет РСФР вернул их в оборот вместе с первыми элементами рыночной экономики. К началу 2000-х значительная часть расчетов в стране осуществлялась при помощи таких суррогатных денег — векселей Сбербанка, Газпрома и других крупных компаний. Строго говоря, ничего плохого в этом не усматривают даже маститые экономисты. На фоне явной незащищенности национальной валюты и слабости молодого российского бизнеса оборот векселей позволял властям сдерживать денежную массу, а предриятиям — заключать масштабные сделки.

— К началу нового века в России сформировался особый вексельный рынок, который благополучно поделили между собой ведущие корпорации, — вспоминает финансовый аналитик компании «БСК Консалтинг» Владислав Чаицкий. — Рынок этот тогда нередко называли «газпромовским». Но с появлением дешевых западных денег — после выхода российских компаний на международный рынок заимствований — острая необходимость в векселях отпала. Ведь большинству компаний удалось решить проблему ликвидности.

Зато теперь Чаицкий прогнозирует возрождение вексельного рынка. Разве что, помимо безусловно ликвидных бумаг крупных госкомпаний, в расчетах, скорее всего, будут использоваться векселя, эмитированные мелкими компаниями. Это отчасти усложняет игру, зато делает ее доступной даже для относительно небольших предприятий.

Главное преимущество векселя в том, что выдать его можно вместо денег, которые «будут». Предположим, в цепочке участвуют три компании — поставщик, продавец и конечный покупатель. Продавец должен расплатиться с поставщиком, для чего ему требуется получить деньги от покупателя. Если же денег у покупателя пока нет (но точно будут), последний может выдать продавцу вексель, которым тот в свою очередь расплатится с поставщиком. В оговоренный срок поставщик предъявит вексель к оплате конечному покупателю и получит причитающуюся ему прибыль. «В таком случае вексель заменяет перевод долга, а находящаяся в середине цепочки компания напрямую соединяет должника с кредитором», — поясняет старший специалист отдела финансового планирования K&R Consulting Group Маргарита Никитина.

Вексель, как правило, передается с дисконтом, то есть со скидкой. Что ж, это вполне справедливо. Нужно же как-то компенсировать получателю средств потери, связанные с ожиданием денег! Размер дисконта зависит от множества факторов: финансового состояния векселедателя, времени оплаты, ситуации на рынке. Но и это не новость для профессионального финансиста. Ведь в этом смысле вексель мало чем отличается от любых других долговых обязательств.

Вексель — это ценная бумага, обеспеченная обещанием векселедателя заплатить векселедержателю определенную сумму в определенный срок. По сути вексель, выданный одной компанией другой, ничем не отличается от долговой расписки и является формой займа (ст. 823 ГК РФ). Однако, как только первый векселедержатель передает вексель другой компании (вексель третьего лица), эта ценная бумага тут же становится имуществом и средством оплаты, а не займом (ст. 128, 143 ГК РФ). Таким образом, векселя третьих лиц можно использовать в качестве законного средства оплаты на территории России — вместо денег.

Вексель — одна из самых древних ценных бумаг, которая появилась в Италии в XII веке, а в России в XVIII, после начала активной торговли с Германией. Ныне в РФ операции с векселями регулируются принятым 11 марта 1997 года ФЗ № 48 «О переводном и простом векселе», а также отдельными положениями Гражданского и Налогового кодексов. Согласно этим нормативным документам, передать вексель очень просто. Достаточно на его оборотной стороне сделать передаточную надпись — индоссамент. В этом случае деньги по векселю получит лицо, указанное в передаточной надписи.

Оплата векселем — разумный ход, особенно если бизнес сталкивается с нехваткой оборотных средств. Использовать можно как собственные векселя, так и бумаги других предприятий. Например — банков и крупных корпораций, что позволяет всем участникам сделки не испытывать особых волнений в части ликвидности используемых при взаиморасчетах документов.

Однако на практике все несколько сложнее. Так, нередко возникает ситуация, когда компания, даже обладая необходимыми средствами, оказывается не в состоянии распоряжаться ими в силу внешних ограничений. Например, из-за ареста счета или имущества (по нынешним временам — опять-таки случай не редкий). В таком случае юристы рекомендуют использовать векселя вспомогательных фирм, чтобы сохранить платежеспособность и привычный деловой ритм. Чаще всего подобную схему применяют производственные предприятия, владеющие дочерними сбытовыми фирмами. Впрочем, к тому же методу могут прибегать и непроизводственные компании.

Для использования схемы, помимо основной фирмы, как правило, требуется участие еще двух юридических лиц. Предположим, у головной компании холдинга арестован счет, и она технически не способна расплатиться с поставщиками. «Вспомогательное» юрлицо эмитирует вексель и передает его с дисконтом сбытовой компании холдинга. Та, в свою очередь, вручает бумагу проблемной фирме — в оплату поставленных товаров. «Проблемная» компания расплачивается векселем со своими поставщиками, которые в тот же день получают деньги во вспомогательной фирме. Таким образом испытывающее трудности с ликвидностью предприятие получает реальный шанс рассчитаться с поставщиками даже при заблокированном счете. По крайней мере, в теории.

Понятно, что «проблемная» компания холдинга должна финансировать еще и текущую деятельность. Что же, и эта задача решаема — обещают авторы вексельных схем. Другие компании холдинга могут передавать ей наличные средства по договору об оказании финансовой помощи или предоставлении займа. Главное — безупречно, с юридической точки зрения, «завести» деньги на вспомогательное юрлицо.

Крупные производственные холдинги чаще всего используют в качестве вспомогательных фирм упомянутые сбытовые подразделения или другие подконтрольные фирмы, способные выступать в роли агентов или представителей. Эта схема также довольно проста. Дочерняя сбытовая компания реализует товар, получает выручку, а затем покупает на эти средства векселя у вспомогательной фирмы. Если у основной компании возникают проблемы, расчеты также ведутся с помощью векселей (см. схему). В некоторых случаях вспомогательная компания и сбытовое подразделение могут являться одним и тем же лицом, однако юристы рекомендуют по возможности избегать подобных ситуаций (см. действия 1 и 2 на схеме).

Чтобы отвести от себя подозрения ревизоров, вспомогательное юрлицо должно вести реальную деятельность. В частности, речь может идти об оказании различных услуг холдингу. Зато отношения между компаниями холдинга могут быть оформлены одним из множества способов. Для реализации вексельной схемы подойдут и договор комиссии, и агентский договор, и договор о совместной деятельности, а также договоры аутсорсинга, подряда и другие.

— При использовании этой схемы многое зависит от региона России, в котором расположены организации. Например, в Москве и Санкт-Петербурге такая модель выглядит довольно безопасной, как и в республиках Северного Кавказа. Но вот в Сибири и на Дальнем Востоке подобные операции могут вызвать повышенный интерес у местных налоговых органов, — предостерегает член Палаты налоговых консультантов Борис Казанов. — Обычно эту схему применяют организации-производители, которые создают отдельное сбытовое подразделение. Каждая из сделок в цепочке является законной, но при проверке всей цепочки возникает риск переквалификации сделок. А значит, нужно быть готовыми к спорам с фискальными органами.

Чтобы не привлекать излишнего внимания контролирующих органов и не порождать дополнительных проблем, дисконт по векселю должен соответствовать требованиям статьи 269 Налогового кодекса (это ограничение распространяется на сделки первого уровня). Прежде всего, дисконт не должен превышать предельно допустимых процентов по займу (сегодня этот показатель равен 15% при расчетах в валюте или увеличенной в полтора раза ставке рефинансирования ЦБ при расчетах в рублях). Если этот предел будет превышен, эмитент векселя наверняка столкнется с повышенным интересом к себе со стороны «органов», включая отделы по борьбе с экономическими преступлениями МВД и налоговые инспекции.

На сделки второго уровня (когда вексель третьего лица передается в оплату товаров) также налагаются ограничения. Для того чтобы налоговые инспекторы не могли оспорить сделку, при передаче векселя его цена не должна отличаться более чем на 20% от цены аналогичных ценных бумаг (п. 6 ст. 280 Налогового кодекса). Таким образом, предельный «конечный» дисконт может составить около трети от номинала векселя.

В налоговом учете компаний, не являющихся профессиональными участниками рынка ценных бумаг, операции с векселями должны учитываться отдельно от остальных. Убытки, полученные по операциям с векселями (когда вексель продан за сумму меньше цены покупки), не уменьшат прибыль от основной деятельности. Сделано это для того, чтобы исключить использование дисконта в качестве повода для снижения налога на прибыль.

Каждая из описанных операций по отдельности (если они соответствуют законодательным ограничениям) действительно является вполне безобидной. Тем не менее, удобство и довольно широкое распространение вексельных схем привели к тому, что подобные сделки по традиции являются объектом повышенного внимания со стороны налоговых и других контролирующих органов. И совершенно не важно, совершались эти операции для того, чтобы обойти заблокированный счет, или всего-навсего являлись попыткой сохранить деловую репутацию на фоне нехватки средств (в условиях кризиса воспользоваться оперативным кредитом стало не так-то просто).

— Если компания активно использует расчеты векселями, особенно когда действует решение о приостановлении ее операций по счетам, с высокой вероятностью можно предполагать: в такой организации скоро произойдет выездная налоговая проверка, — констатирует советник государственной гражданской службы второго класса Константин Смильгин.

— Налоговое ведомство постоянно систематизирует накопленные знания, а также опыт выявления, пресечения и предупреждения налоговых правонарушений, — подтверждает руководитель департамента налогов и права компании «Независимые директора» Надежда Ермилова. — Различные операции с использованием векселей много раз попадали в обзоры ФНС как «высоко рискованные» и обладающие признаком «схемности». Достаточно изучить приказ ФНС от 30 мая 2007 года № ММ-3-06/333@. Кроме того, вексельные расчеты считаются признаком налоговой недобросовестности компании в глазах ФНС.

Некоторые специалисты полагают, что эту схему можно обезопасить. Чтобы избежать проблем, эмитирующей вексель вспомогательной компании достаточно вести реальную деятельность. «Внутри холдинга такой фирме разумно передать управленческие функции или обслуживание компьютеров всей группы компаний, переведя в нее двоих-троих специалистов», — советует налоговый консультант Борис Казанов. Иными словами, речь идет о попытке «размыть» вексельные операции в потоке финансовых проводок.

Другие эксперты считают, что эта схема как раз весьма опасна, причем для всех участников операции. «Безопасной можно считать лишь деятельность без схем с полной уплатой всех налогов, — уверена Надежда Ермилова. — Любая схема, как правило, содержит те или иные признаки недобросовестности. При этом можно отчасти снизить риски. Например, не допускать по таким сделкам появления дополнительных неблагоприятных условий, в том числе — «миграции» компаний-участников между налоговыми инспекциями».

Следует упомянуть еще об одной проблеме. Это риск — пусть и невысокий — уголовного преследования. В условиях, когда счет компании заблокирован, органы внутренних дел могут расценить оплату векселем как сокрытие имущества. «За это преступление предусмотрена уголовная ответственность по статье 199.2 Уголовного кодекса Российской Федерации, — напоминает адвокат Московской коллегии адвокатов «Защита» Константин Молчанов. — В период, когда операции по счету приостановлены, расчеты векселями и наличные займы могут послужить поводом для проверки. Если проблемы возникнут, важно доказать, что компания не укрывала имущество или денежные средства. По крайней мере, сегодня существует положительная судебная практика. В частности, определение Верховного Суда РФ от 25 мая 2005 года № 55-о05-1».

С этим выводом согласна и Надежда Ермилова: «В таком случае о сокрытии имущества речи не идет. Ценные бумаги третьих лиц — такое же имущество, как и любое другое. Легко доказать, что его никто не прячет, не «уводит».

Увлекательная игра с властями в «кошки-мышки» — вполне цивилизованная практика, распространенная во всем мире. Любой бизнес стремится к экономии. Потому-то юристы и аудиторы давно стали одними из самых высокооплачиваемых специалистов. Но и чиновники не дремлют, наращивая арсенал средств слежения и контроля. Скорее, проблема в другом. При всех заявлениях о «поддержке бизнеса» в условиях кризиса государство так и не транслировало предпринимателям четких ответов на многие вопросы. А вопросы есть. Например, стоит ли использовать вексельные схемы оплаты, сохраняя товарооборот и репутацию надежного делового партнера, но одновременно вызывая повышенный интерес контролеров? С другой стороны, избегающая вексельных схем компания может быть кристально чистой с точки зрения фискальных органов, но растерять при этом клиентов и поставщиков. Что выбрать?

Ответ, разумеется, остается за руководителями каждого конкретного бизнеса.

Источник