- Погашение стоимости материалов в эксплуатации в 1С:УПП (на примере спецодежды)

- Какие существуют способы распределения затрат в 1С:УПП?

- Два основных варианта распределения в 1С

- Распределение затрат через рабочий документ

- Автоматическое распределение затрат

- Итоги

- Изменения в учете спецодежды и спецоснастки с 2021 года: 1С:Бухгалтерия 8 редакция 3.0

Погашение стоимости материалов в эксплуатации в 1С:УПП (на примере спецодежды)

Спецодежда и спецоснастка в 1С:УПП – особый вид товарно-материальных ценностей (ТМЦ), поэтому передача в производство и списание происходит определённым образом.

Регистрация в программе 1С:УПП спецодежды и спецоснастки происходит в справочнике «Номенклатура».

В справочнике «Назначение использования» устанавливаются все параметры списания: срок полезного использования в целых месяцах, способ погашения стоимости в производстве, а также способ отражения расходов по погашению стоимости в расходах организации.

При работе со спецодеждой в 1С:УПП используются следующие документы:

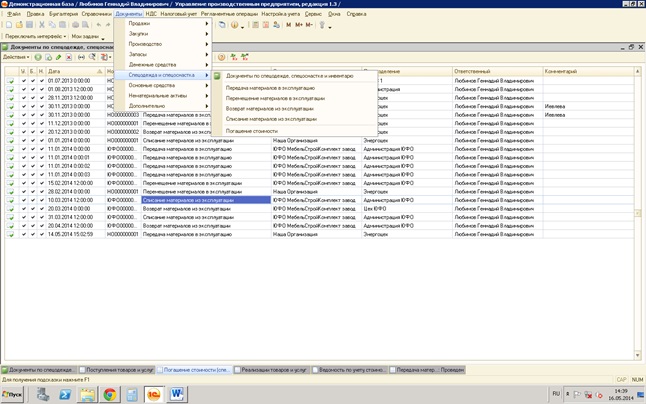

— «Передача материалов в эксплуатацию» (во время передачи данного вида ТМЦ в производство);

— «Перемещение материалов в эксплуатации» (для регистрации различных изменений в параметрах эксплуатации, смена подразделения, работника и т.п.);

— «Возврат материалов из эксплуатации» (для оформления возвратов на склад);

— «Погашение стоимости» (погашение стоимости эксплуатируемых спецодежды и спецоснастки);

— «Списание материалов из эксплуатации» (для регистрации выбытия данного вида ТМЦ по факту).

Рассмотрим несколько ситуаций для наглядного представления о необходимых действиях и документах при погашении стоимости спецодежды .

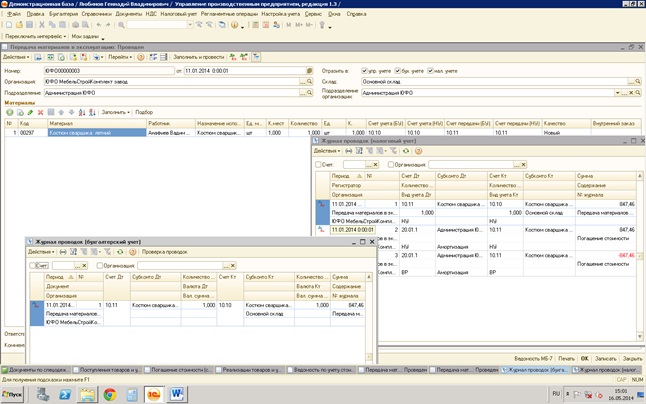

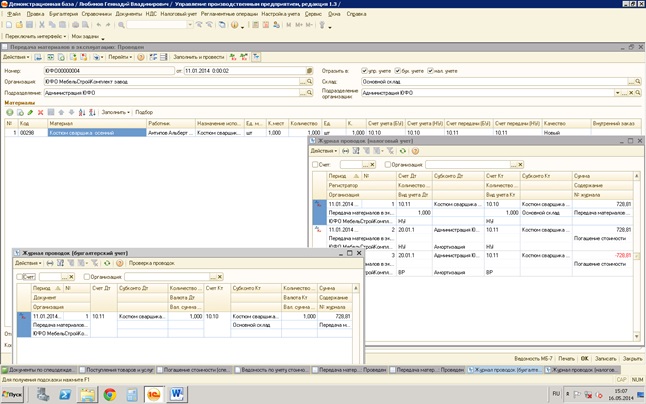

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом, срок полезного использования 12 мес. (документ «Передача материалов в эксплуатацию»)

2) Меняем подразделение 15 февраля (Документ «Перемещение материалов в эксплуатации»)

3) 20 марта возвращаем материал от сотрудника на фирму. Погашаем стоимость линейным способом (Документы «Возврат материалов из эксплуатации», «Погашение стоимости»)

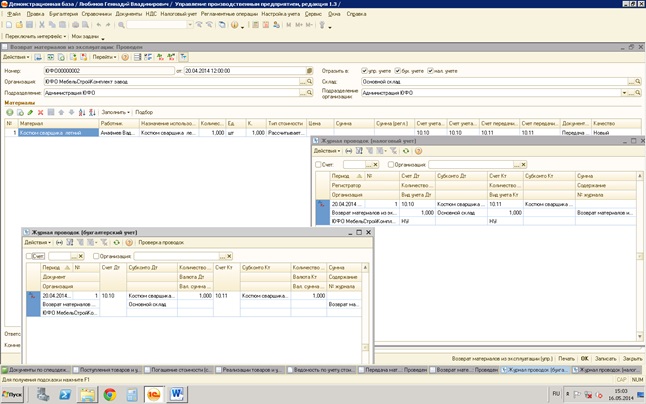

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом, срок полезного использования 12 мес. (документ «Передача материалов в эксплуатацию»)

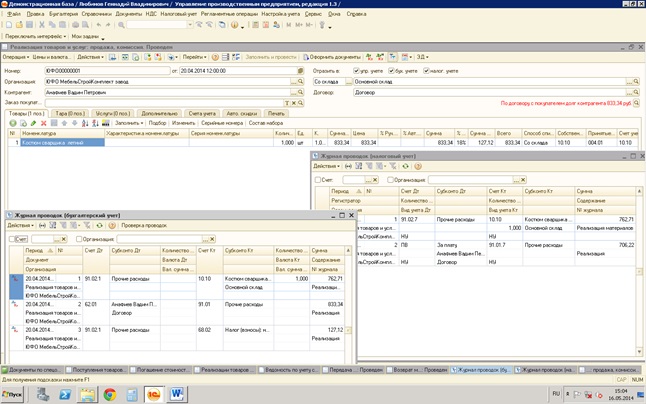

2) После эксплуатации в течение 2-х месяцев 20 апреля продаем материал сотруднику (Документы «Возврат материалов из эксплуатации» и «Реализация товаров и услуг». Погашаем стоимость линейным способом (Документ «Погашение стоимости»)

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом (документ «Передача материалов в эксплуатацию»), срок полезного использования 2 месяца

2) Через 2 месяца. материал полностью с амортизировался.

3) Списываем материал (Документ «Списание материалов из эксплуатации»). Погашаем стоимость линейным способом. (Документ «Погашение стоимости»)

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом (документ «Передача материалов в эксплуатацию»). Срок эксплуатации устанавливаем 10 месяцев

2) После эксплуатации в течение 2-х месяцев материал не полностью с амортизировался.

3) Списываем материал (Документ «Списание материалов из эксплуатации»). Погашаем стоимость линейным способом. (Документ «Погашение стоимости»)

Источник

Какие существуют способы распределения затрат в 1С:УПП?

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- МПЗ,

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет запасов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Подробнее о том, как могут распределяться или не распределяться (списываться) расходы, связанные с производством, читайте: «Планирование затрат на производство и реализацию продукции».

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Больше о видах и назначении анализа затрат узнайте: «Анализ затрат на производство и реализацию продукции».

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Итоги

Существует несколько способов распределения затрат в 1С. Зависят они от применяемой учетной политики и индивидуальных предпочтений пользователей отчетов, которые получаются по итогам управленческого распределения.

Еще о правилах ведения учета производственных операций в 1С прочтите: «Порядок учета производства продукции в 1С».

Источник

Изменения в учете спецодежды и спецоснастки с 2021 года: 1С:Бухгалтерия 8 редакция 3.0

Наша сегодняшняя статья посвящена изменению с 2021 года порядка списания на расходы стоимости спецодежды и спецоснастки в бухгалтерском учете. Это изменение связано с тем, что с 1 января 2021 года в бухгалтерском учете начинает применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н.

Также с 1 января 2021 года признаются утратившими силу: Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Методические указания по бухгалтерскому учету материально-производственных запасов и Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды.

Теперь, в соответствии с п. 3 ФСБУ 5/2019, для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Запасами, в частности, являются:

- сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, специальная одежда, специальная оснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг;

- готовая продукция, предназначенная для продажи;

- товары, приобретенные у других лиц и предназначенные для продажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи.

В соответствии с п. 9 ФСБУ 5/2019, запасы признаются в бухгалтерском учете по фактической себестоимости.

В соответствии с п. 41 ФСБУ 5/2019, запасы списываются в трех случаях:

- одновременно с признанием выручки от их продажи;

- при выбытии в случаях, отличных от продажи;

- при возникновении обстоятельств, в связи с которыми организация не ожидает поступление экономических выгод в будущем от потребления (продажи, использования) запасов.

А в соответствии с п. 43 ФСБУ 5/2019, балансовая стоимость списываемых запасов признается расходом периода, в котором признана выручка от продажи этих запасов, либо периода, в котором произошло выбытие (списание), в случаях, отличных от продажи.

Таким образом, новыми правилами бухгалтерского учета не предусмотрены способы списания стоимости запасов в течение срока полезного использования или пропорционально объему продукции (работ, услуг).

Следовательно, стоимость спецодежды и спецоснастки, признанных запасами, подлежит только единовременному списанию на расходы при передаче в эксплуатацию.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как видно, планируется много. Первое изменение, связанное с началом применения ФСБУ 5/2019 «Запасы», в программе 1С:Бухгалтерия 8 редакция 3.0 произошло в релизе 3.0.85 и относится, как раз, к учету спецодежды и спецоснастки.

В данной статье мы, как всегда, подробно, на конкретном примере рассмотрим, как в программе с 2021 года изменился учет спецодежды, спецоснастки и инвентаря.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

Организация «Рассвет» в январе 2021 года приобрела у организации «Поставщик» спецодежду стоимостью 2 400 рублей, в том числе НДС 20% (400 рублей), спецоснастку стоимостью 24 000 рублей, в том числе НДС 20% (4 000 рублей) и инвентарь стоимостью 12 000 рублей, в том числе НДС 20% (2 000 рублей). От поставщика был получен счет-фактура. В этом же месяце приобретенное имущество было передано в эксплуатацию для производства продукции в подразделение Цех. Производство готовой продукции относится к основному виду деятельности организации.

Для отражения в программе факта приобретения активов, относящихся в бухгалтерском учете к запасам, используется документ Поступление с видом операции Товары.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части документа выбирается номенклатура, соответствующая приобретенным запасам, указывается ее количество, цена и ставка НДС. Реквизит Вид номенклатуры, в соответствующих элементах справочника Номенклатура, должен соответствовать виду запаса (в нашем случае это: Спецодежда, Спецоснастка и Инвентарь и хозяйственные принадлежности), так как на его основании в документах программы автоматически устанавливаются бухгалтерские счета учета запасов (в нашем примере: 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе»).

В «подвале» документа регистрируется полученный от поставщика счет-фактура. При этом указывается его номер и дата.

Заполненный документ Поступление показан на Рис. 1.

При проведении документ в бухгалтерском и налоговом учете оприходует по дебету счетов 10.09 и 10.10 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» приобретенные запасы по стоимости без учета НДС и выделит в бухгалтерском учете предъявленную продавцом сумму НДС по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам». В целях подсистемы учета НДС, документ сделает записи в регистр накопления НДС предъявленный.

Результат проведения документа Поступление показан на Рис. 2.

В соответствии с п. 1 ст. 172 НК РФ, суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), после принятия их на учет подлежат вычетам. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами.

НДС по приобретенным товарам (работам и услугам) принимается в программе к вычету либо датой получения счета-фактуры, либо в конце налогового периода (квартала).

В первом случае это происходит с помощью документа Счет-фактура полученный, если в нем включен флажок Отразить вычет НДС в книге покупок датой получения. В противном случае, в программе используется регламентный документ Формирование записей книги покупок.

В нашем примере используется первый вариант. Поэтому при проведении документ Счет-фактура полученный (с включенным флажком) сформирует в бухгалтерском учете проводку по дебету счета 68.02 «Расчеты по налогам и сборам. Налог на добавленную стоимость» в корреспонденции с кредитом счета 19.03, то есть примет НДС в бухгалтерском учете к вычету.

Работая с регистрами накопления, документ спишет регистр НДС предъявленный и сделает запись в регистр НДС Покупки, то есть сделает запись в книгу покупок.

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 3.

Прежде, чем мы будем передавать спецодежду и спецоснастку в эксплуатацию (производство), давайте вспомним, как происходил этот процесс в программе до 2021 года.

Независимо от того, как должно было происходить списание стоимости имущества, единовременно или постепенно в течение какого-то срока, в бухгалтерском и налоговом учете вначале происходила передача имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». На этом счете для учета по каждому виду запасов открыт отдельный субсчет.

На счете 10.11 учет ведется в разрезе партий материалов в эксплуатации. В качестве партии материалов в эксплуатации используется документ Передача материалов в эксплуатацию, либо специальный документ Партия материалов в эксплуатации, который используется при передаче в программе данного имущества в эксплуатацию с помощью ручных проводок.

При формировании обоих вышеназванных документов для каждой передаваемой в эксплуатацию номенклатуры спецодежды и спецоснастки заполнялся элемент справочника Назначение использования, в котором указывался способ погашения стоимости. Способ погашения стоимости мог принимать три значения: погашать стоимость при передаче в эксплуатацию, линейный и пропорционально объему продукции (работ, услуг). Также в назначении использования указывался срок полезного использования и способ отражения расходов.

В зависимости от выбранного способа погашения стоимости и срока полезного использования, стоимость спецодежды и спецоснастки списывалась с кредита счета 10.11 в дебет затратных счетов или единовременно или постепенно. Бухгалтерские проводки по передаче спецодежды и спецоснастки в производство до 2021 года, а также пример заполнения элемента справочника Назначение использования показаны на Рис. 4.

Теперь давайте рассмотрим процесс передачи спецодежды и спецоснастки в эксплуатацию в 2021 году. Для отражения факта передачи спецодежды, спецоснастки и инвентаря в производство в программе, как и ранее, используется документ Передача материалов в эксплуатацию. Для каждого вида передаваемого имущества в документе существует отдельная закладка.

В табличной части на закладке Спецодежда выбирается номенклатура, соответствующая передаваемой в производство спецодежде, указывается ее количество, материально ответственное лицо, способ отражения расходов и счет учета.

Так как с 2021 года спецодежда в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части отсутствует реквизит Назначение использования, но появился реквизит Способ отражения расходов. Также в табличной части отсутствует реквизит Счет передачи.

В табличной части на закладке Спецооснастка выбирается передаваемая в производство номенклатура-спецоснастка, указывается ее количество, способ отражения расходов и счет учета. Так как спецоснастка в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части также отсутствуют реквизиты Назначение использования и Счет передачи, но появился реквизит Способ отражения расходов.

В табличной части на закладке Инвентарь и хозяйственные принадлежности выбирается передаваемый в производство номенклатура-инвентарь, и также как на всех остальных закладках, указывается его количество, материально ответственное лицо, способ отражения расходов и счет учета. Состав реквизитов в этой табличной части не изменился, так как инвентарь всегда списывался в бухгалтерском учете только единовременно.

Теперь, как мы видим, все закладки документа заполняются одинаково. Справочник Назначение использования больше не используется. Поэтому Способ отражения расходов указывается непосредственно в каждой табличной части.

Единственным отличием является отсутствие реквизита Физическое лицо в табличной части на закладке Спецоснастка, но это связано с тем, что спецоснастку положено учитывать за подразделением, а не за материально ответственным лицом.

Документ Передача материалов в эксплуатацию показан на Рис. 5.

К каким расходам в бухгалтерском и налоговом учете относится стоимость передаваемого в эксплуатацию имущества определяется реквизитами Способ отражения расходов табличных частей документа. Эти реквизиты представляют из себя элементы одноименного справочника Способы отражения расходов.

В нашем примере мы передаем имущество в цех, и это имущество будет использоваться для производства продукции. Производство готовой продукции для организации «Рассвет» относится к обычным видам деятельности. Поэтому в бухгалтерском учете в качестве счета отнесения затрат мы планируем использовать счет 20.01 «Основное производство». В качестве аналитика счета используется номенклатурная группа Производство и статья затрат Материальные расходы.

В целях налогообложения прибыли. в соответствии с пп. 3 п. 1 ст. 254 НК РФ, затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом, относятся к материальным расходам. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Поэтому вид расходов для налогового учета в используемой статье затрат должен иметь значение Материальные расходы.

Используемый в примере элемент справочника Способы отражения расходов показан на Рис. 6.

При проведении документ спишет в бухгалтерском и налоговом учете имущество, передаваемое в эксплуатацию (производство), с кредита счетов учета (10.10, 10.09) в дебет счета учета затрат (20.01).

Обратите внимание, что теперь в бухгалтерском учете для спецодежды и спецоснастки отсутствует проводка по передаче имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». Имущество списывается в расходы непосредственно с кредита счета учета.

В соответствии с п. 8 ФСБУ 5/2019, организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения переданных в производство (эксплуатацию) объектов, указанных в подпункте «б» пункта 3 настоящего Стандарта. Поэтому переданная в эксплуатацию спецодежда, спецоснастка и инвентарь учитываются документом по дебету забалансового счета МЦ «Материальные ценности в эксплуатации» на отдельных субсчетах для каждого вида имущества.

Проводки документа Передача материалов в эксплуатацию показаны на Рис. 7.

Как мы видим, в связи с произошедшими изменениями законодательства, бухгалтерский учет спецодежды и спецоснастки в программе значительно упростился. Причем, разработчики программы кардинально изменили алгоритм работы программы, отказавшись от использования справочника Назначение использования.

Хочу дополнительно обратить внимание на небольшую тонкость в налоговом учете.

В пп. 3 п. 1 ст. 254 НК РФ указано, что стоимость имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, то есть единовременно. В то же время там написано, что в целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. Таким образом разрешено и постепенное списание имущества.

Такая возможность появилось в Налоговом Кодексе только в 2015 году в целях уменьшения различий между бухгалтерским учетом и налоговым учетом. Поэтому с 2015 года по 2020 год в программе спецодежда и спецоснастка в целях налогообложения прибыли могла списываться или единовременно или также, как в бухгалтерском учете (в том числе и постепенно). Это определялось в настройках учетной политики по налоговому учету (Настройка налогов и отчетов). С 2021 года и в бухгалтерском и в налоговом учете списание может происходить только единовременно. Таким образом возможность списывать имущество в налоговом учете постепенно в программе не предусмотрена. Но в этом и нет необходимости.

Еще одна приятная новость, связанная с темой данной статьи.

В программе, начиная с 2021 года, добавлена возможность инвентаризации спецодежды и инвентаря, переданных в эксплуатацию. Инвентаризационные описи заполняются по остаткам на забалансовых счетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» для указанного материально ответственного лица. Для этого используется обычный документ Инвентаризация товаров.

Для автоматического заполнения табличной части на закладке Товары данными забалансовых счетов МЦ необходимо всего лишь в «шапке» документа очистить реквизит Склад, указать материально ответственное лицо и воспользоваться кнопкой «Заполнить».

Заполненный документ Инвентаризация товаров показан на Рис. 8.

При заполнении табличной части количество фактическое всегда соответствует учетному количеству. По результатам инвентаризации реквизит Количество фактическое корректируется. Например, количество фактическое может быть меньше учетного количества. Такая ситуация приводит к отрицательному отклонению и называется недостача. Или количество фактическое может быть больше учетного количества. Такая ситуация приводит к положительному отклонению и называется излишек.

Табличная часть Товары с результатами инвентаризации показана на Рис 9.

Сличительная ведомость, полученная по результатам проведенной инвентаризации, показана на Рис. 10.

Выявленные в результате инвентаризации недостачи должны быть списаны в бухгалтерском учете. А выявленные излишки должны быть оприходованы в бухгалтерском учете.

Документ Инвентаризация товаров при проведении никаких проводок в бухгалтерском учете не формирует. Он нужен только для проведения инвентаризации и печати инвентаризационных ведомостей. Но на его основании можно вводить специальные документы, которые списывают недостачи и оприходовают излишки. К сожалению, эти документы умеют работать с имуществом, учитываемом только на балансовых счетах бухгалтерского учета. С имуществом, учитываемом на забалансовых счетах они пока работать не умеют.

Поэтому для списания материальных ценностей, учитываемых на забалансовых счетах, придется воспользоваться документом Списание материалов из эксплуатации. Документ предназначен для списания переданной в эксплуатацию спецодежды, спецоснстки и инвентаря.

Для списания каждого вида имущества в документе существует отдельная закладка. В нашем случае на закладке Спецодежда указывается списываемая номенклатура-спецодежда, партия материалов в эксплуатации, количество, материально ответственное лицо и счет учета.

Документ Списание материалов из эксплуатации и его проводка показаны на Рис. 11.

Для оприходования выявленных в результате инвентаризации излишков придется воспользоваться документом Операция и сформировать необходимую бухгалтерскую проводку вручную.

Документ Операция с проводкой, соответствующей нашему примеру, представлен на Рис. 12.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Источник