- Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

- Что относится к материалам

- По какой стоимости принимать материалы к учету

- Как отражать операции с материалами в бухучете

- Оприходуем материалы на склад

- 1. Покупка материалов

- 2. Безвозмездное получение

- 3. Вклад в уставный капитал

- 4. Поступление при ликвидации основных средств

- Как списать материалы при использовании

- 1. Списание материалов

- 2. Списание отклонений от фактической себестоимости

- 3. Возврат неиспользованных материалов

- Оценка запасов при выбытии с 2021

- Способы оценки запасов

- Средняя себестоимость

- Способ оценки в 1С

- Момент определения расходов при выбытии запасов

- Какой документ применять для отпуска инвентаря?

- Учет материалов и инвентаря, выданных сотруднику

- Сравнение документов в 1С

- Документальное оформление списания материалов

- Прослеживаемость товаров

- Способ оценки МПЗ – ФИФО

- Расходы на продукты питания не принимаемые в НУ

- Учет запасов в разрезе МОЛ

- Списание МОС в НУ

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Продавец предъявил НДС

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены материалы и услуги иных контрагентов

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет

Кредит

Операция

Получены в дар материалы

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет

Кредит

Операция

Материалы внесли в счет оплаты уставного капитала

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли)

Отражен НДС со стоимости материалов, восстановленный передающей стороной

Дополнительные затраты по получению материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены дополнительные затраты

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет

Кредит

Операция

Оприходованы материалы от ликвидации основного средства

Дополнительные затраты по получению и подготовке материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет

Кредит

Операция

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд

Списана стоимость материалов, переданных или использованных в производстве

Списана стоимость материалов, переданных для создания внеоборотных активов

Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Источник

Оценка запасов при выбытии с 2021

Способы оценки запасов

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

Получите понятные самоучители 2021 по 1С бесплатно:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

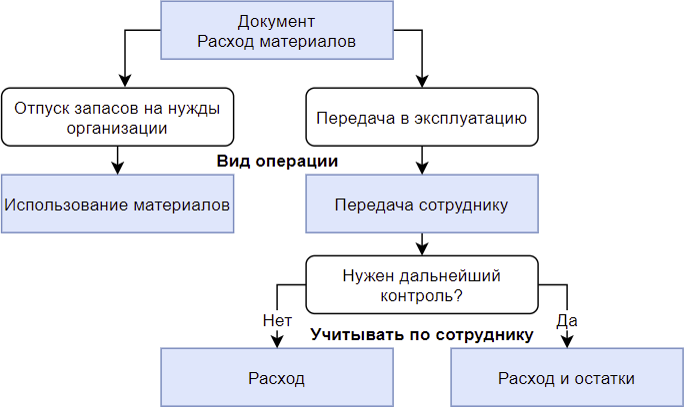

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию ? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная .

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

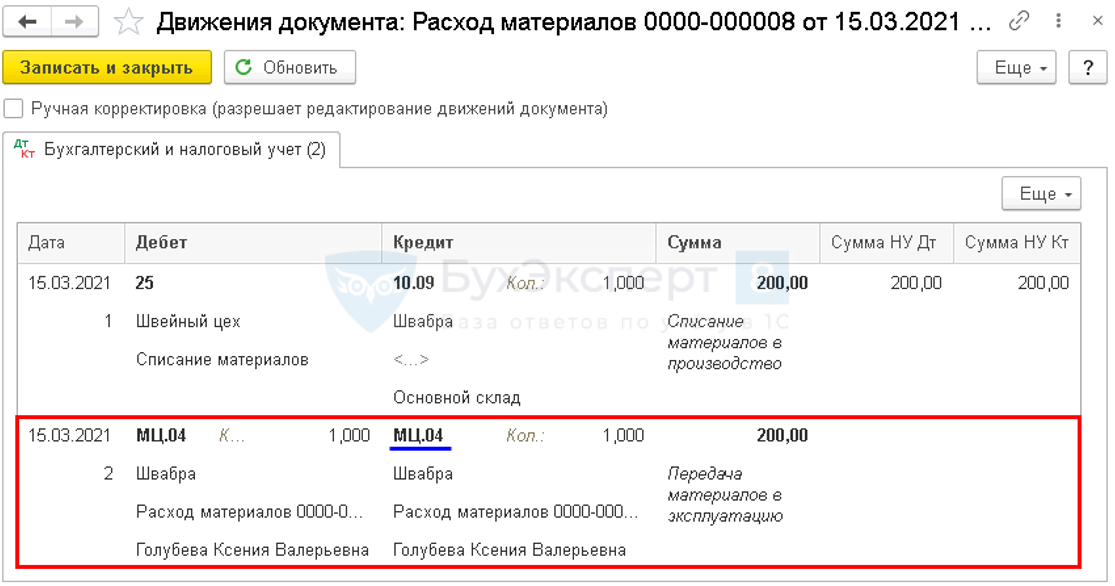

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

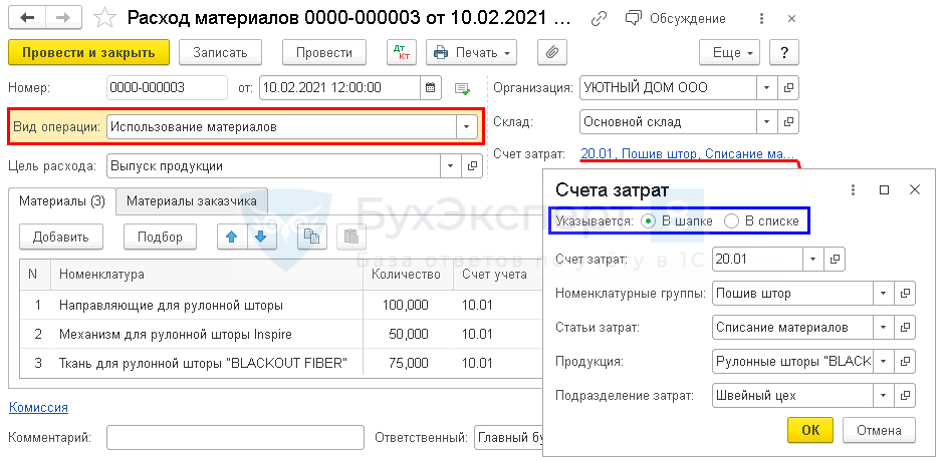

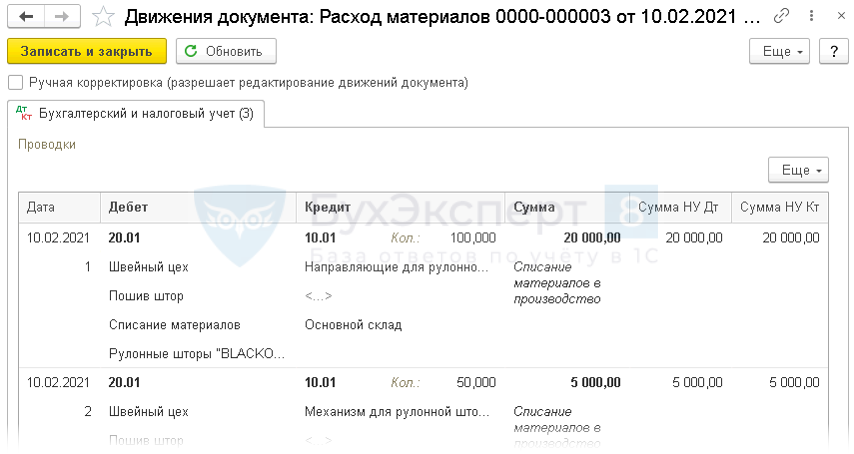

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать :

- Требование-накладная ;

- Требование-накладная (М-11) ;

- Акт на списание материалов .

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги , на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура , Партии , Склады .

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику .

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- вводав эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оценка при признании. Запасы, приходуемые при выбытии ОСУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка товаров при выбытииУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка при признании. Оценка при оплате в рассрочку (с отсрочкой)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка после признания. Оценка по первоначальной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Выбытие / Реализация / Склад / ФСБУ 5 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 10.06.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Огромная благодарность за семинар Бухэксперт8 ,а также лично Елене и Ольге! Всегда самые интересные и актуальные материалы , информация подаётся доступным языком с показом в программе. СУПЕР.

Источник