- Способы начисления амортизации в бухгалтерском учете

- Что такое амортизация основных средств и нематериальных активов

- Как начисляется амортизация в бухучете

- Как вести бухучет по амортизации

- Итоги

- Учет амортизации нематериальных активов способы начисления амортизации

- Методы и способы начисления амортизации НМА

Способы начисления амортизации в бухгалтерском учете

Что такое амортизация основных средств и нематериальных активов

Амортизация в бухгалтерском учете заключается в постепенном погашении стоимости основных средств (ОС) или нематериальных активов (НМА) в течение определенного периода. Описание особенностей этого процесса содержится в ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов».

О порядке отнесения объектов к ОС см. в статье «Что относится к основным средствам предприятия?».

С учетом положений п. 17 ПБУ 6/01 амортизацию не начисляют по ОС:

- принадлежащим некоммерческим организациям;

- с неизменными потребительскими свойствами;

- прочим ОС, перечисленным в п. 17 ПБУ 6/01.

Амортизация по НМА не начисляется только некоммерческими организациями (п. 24 ПБУ 14/2007).

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря). Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

- Способ уменьшаемого остатка:

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Н = 33,33% (из примера 1).

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

- Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

- Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Как вести бухучет по амортизации

Амортизация ОС начисляется с использованием счета 02 «Амортизация основных средств». Начисленные суммы проходят по кредиту указанного счета. При этом в корреспонденции по дебету располагаются затратные счета, отражающие расходы по эксплуатации амортизируемого ОС

Таким образом, бухгалтерская запись по амортизационным отчислениям будет выглядеть следующим образом: Дт 20, 23, 25, 26, 44 Кт 02.

Если ОС предоставляется в аренду и при этом сдача в аренду не относится к основной деятельности хозсубъекта, то запись по начислению амортизации отражается так: Дт 91.2 Кт 02.

В бухбалансе начисленная сумма не отражается, а участвует в расчете показателя для строки 1150 «Основные средства», формируя остаточную стоимость ОС.

Амортизация НМА отражается на счете 05 «Амортизация нематериальных активов» также в корреспонденции с затратными счетами: Дт 20, 23, 25, 26, 44 Кт 05.

В бухбалансе начисленные суммы не показываются, а принимают участие в расчете показателя для строки 1110 «Нематериальные активы».

Итоги

Амортизацию в бухгалтерском учете начисляют и отражают практически все хозяйствующие субъекты (исключение — некоммерческие организации). При этом основной задачей становится выбор оптимального способа начисления амортизации, который важно закрепить в учетной политике.

Источник

Учет амортизации нематериальных активов способы начисления амортизации

IV. Амортизация нематериальных активов

23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

24. По нематериальным активам некоммерческих организаций амортизация не начисляется.

25. При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

26. Определение срока полезного использования нематериального актива производится исходя из:

срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

27. Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

28. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

29. Ежемесячная сумма амортизационных отчислений рассчитывается:

а) при линейном способе — исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

б) при способе уменьшаемого остатка — исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой — установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах;

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

30. Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

31. Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

32. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета.

33. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Источник

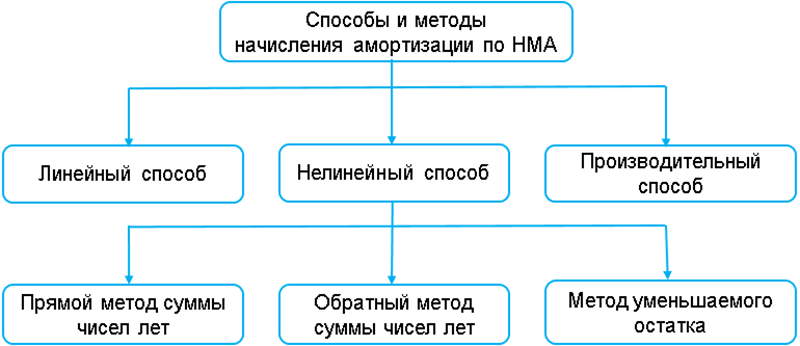

Методы и способы начисления амортизации НМА

Нематериальные активы (далее — НМА) являются объектами начисления амортизации .

Для начисления амортизации НМА потребуется:

— определить амортизируемую стоимость объекта НМА;

— выбрать способ начисления амортизации;

— определить срок полезного использования (далее — СПИ) (если выбран линейный или нелинейный способ амортизации);

— определить планируемый объем выпуска продукции за весь срок использования НМА (если выбран производительный способ амортизации).

Все перечисленные выше действия относятся к функциям комиссии по проведению амортизационной политики.

Амортизируемая стоимость — это стоимость, от которой рассчитывается амортизация. Амортизируемой стоимостью может быть:

— либо первоначальная (переоцененная) стоимость объектов;

— либо недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок (обесценения, восстановления обесценения) .

Первоначальная стоимость — стоимость, по которой актив принимается к бухучету в качестве НМА .

Переоцененная стоимость — стоимость НМА после его переоценки .

Остаточная стоимость — разница между первоначальной (переоцененной) стоимостью НМА и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения .

СПИ по НМА принимается равным нормативному сроку службы (далее — НСС). НСС определяется исходя из времени использования (срока службы) НМА, устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. Если в этих документах не указано время использования (срок службы), НСС устанавливается по решению комиссии с учетом ограничений, представленных в таблице 1 .

| N п/п | Объект НМА | НСС |

| 1 | Средства индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) | до 40 лет |

| 2 | Объекты права промышленной собственности, за исключением перечисленных в строке 1 | до 20 лет |

| 3 | Другие объекты НМА | до 10 лет |

| ——————————— НСС не может превышать срок деятельности организации. | ||

Амортизация нематериальных активов начисляется теми же способами и методами, что и по основным средствам .

Организация самостоятельно выбирает наиболее рациональный способ начисления амортизации .

Справочно

Нелинейный способ не применяется при начислении амортизации на фирменные наименования, товарные знаки .

По объектам, не используемым в предпринимательской деятельности, амортизация начисляется линейным способом исходя из их амортизируемой стоимости и установленных нормативных сроков службы (НСС) .

Линейный способ начисления амортизации НМА

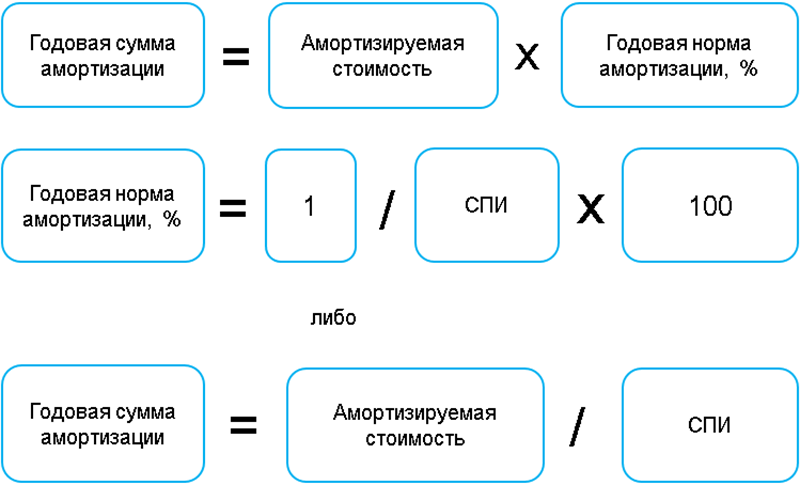

При линейном способе годовая (месячная) сумма амортизации определяется путем умножения амортизируемой стоимости НМА на рассчитанную годовую (месячную) норму амортизации либо деления амортизируемой стоимости на установленный СПИ в годах (месяцах). Годовая (месячная) норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования в годах и/или месяцах .

Нелинейные методы начисления амортизации НМА

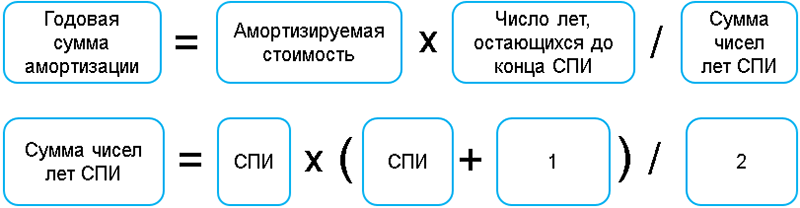

При прямом методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — число лет, остающихся до конца СПИ объекта, а в знаменателе — сумма чисел лет СПИ объекта .

Пример 1. Расчет амортизации прямым методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования НМА составляет 5 лет. Ниже в таблице 2 представлен расчет амортизации прямым методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации (9000 руб. x гр. 2 / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 3000 |

| 2 | 4 | 2400 |

| 3 | 3 | 1800 |

| 4 | 2 | 1200 |

| 5 | 1 | 600 |

| Итого | — | 9000 |

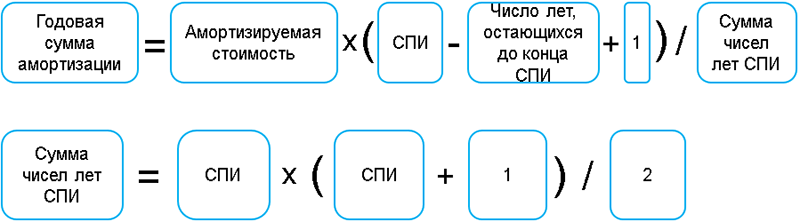

При обратном методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — разность СПИ и числа лет, остающихся до конца СПИ объекта, увеличенная на 1, а в знаменателе — сумма чисел лет СПИ .

Пример 2. Расчет амортизации обратным методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 3 представлен расчет амортизации обратным методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации (9000 руб. x (5 — гр. 2 + 1) / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 600 |

| 2 | 4 | 1200 |

| 3 | 3 | 1800 |

| 4 | 2 | 2400 |

| 5 | 1 | 3000 |

| Итого | — | 9000 |

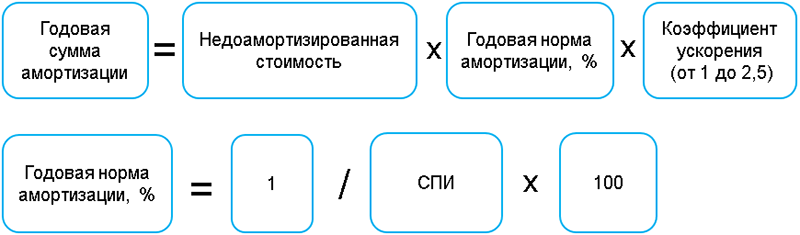

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается как произведение определяемой на начало отчетного года недоамортизированной стоимости, нормы амортизации и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией .

Пример 3. Расчет амортизации методом уменьшаемого остатка

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 4 представлен расчет амортизации методом уменьшаемого остатка с применением коэффициента ускорения, равного 2.

| Год использования НМА | Недоамортизированная стоимость (гр. 2 предыдущей строки — гр. 3 предыдущей строки) | Годовая сумма амортизации (гр. 2 x 1 / 5 x 2) |

| 1 | 2 | 3 |

| 1 | 9000 | 3600 |

| 2 | 5400 | 2160 |

| 3 | 3240 | 1296 |

| 4 | 1944 | 777,6 |

| 5 | 1166,4 | 1166,4 |

| Итого | — | 9000 |

| ——————————— В первый год начисления амортизации недоамортизированная стоимость равна первоначальной стоимости. В последний год начисления амортизации ее годовая сумма рассчитывается не по формуле, а списывается остаточная (недоамортизированная) стоимость на начало года (гр. 2 стр. 5). Производительный способ начисления амортизации НМА Производительный способ заключается в начислении амортизации исходя из амортизируемой стоимости НМА и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Ресурс объекта — это количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта .

Учет амортизации В бухучете суммы амортизационных отчислений по НМА отражаются в зависимости от использования в предпринимательской деятельности. Также имеет значение сфера применения НМА . Источник | ||