Факторный анализ, его приемы: цепных подстановок, абсолютных и относительных разниц, долевого участия, интегральный.

Под факторным, анализом, понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В зависимости от характера исследуемых взаимосвязей различают детерминированный и стохастический факторный анализ.

Детерминированный факторный анализ исследует влияние факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда величина результативного показателя может быть представлена в виде произведения, частного или алгебраической суммы нескольких факторов.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1 . Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели:

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4.Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей:

У=(а+b)/с У=а/(b+с) У=а*b/с У=(а+b) и т.д.

Стохастический анализпредставляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

В детерминированном факторном анализе используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первые четыре способа основываются на методе элиминирования. Элиминировать — это значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного!’ Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным из них является способ цепной подстановки.Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня определенного фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Рассмотрим алгоритм расчета влияния факторов для мультипликативной факторной модели типа Y = а *b * с * d.

Имеются плановые и фактические значения по каждому факторному показателю.

Определяем изменение величины результативного показателя за счет каждого фактора:

Способ абсолютных разницявляется одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а-b)с и Y = а(b-с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y = а *b * с * d.

Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как правило из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа У = (а-b)с.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = а *b * с * d.

Изменение результативного показателя определяется следующим образом:

∆Ya = Yпл×

∆Yb = (Yпл +∆Ya) ×

∆Yc = (Yпл +∆Ya +∆Yb ) ×

Результаты расчетов те же, что и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Метод пропорционального деления и долевого участия. Применяется к кратным и смешанным моделям. Согласно методу пропорционального деления рассчитывается коэффициент пропорционального деления.

,

,  ,где DF — общее изменение результативного показателя.

,где DF — общее изменение результативного показателя.

Оценка влияния каждого фактора путём умножения коэффициента пропорционального деления на изменение этого показателя.

Согласно методу долевого участия определяется объём долевого участия как удельный вес изменения исследуемого факторного показателя в общем изменении всех факторов.

В кратных моделях влияние фактора, стоящего в знаменателе, по указанным методам не всегда возможно определить объективно. Указанные приёмы, как правило, в смешанных моделях применяются в сочетании.

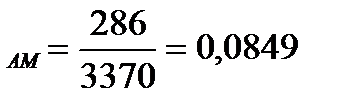

Рассмотрим пример использования приема пропорционального деления и долевого участия.

| Показатель | Предшествующий год | Отчетный год |

| Прибыль от реализации | ||

| Затраты на производство и сбыт продукции | ||

| в т. ч. мат. затраты | ||

| ФОТ и отчисления на соц. нужды | ||

| Амортизация ОПС | ||

| Прочие затраты |

DР=- 0,003071, DЗ=3370, DП=234

Снижение рентабельности за отчётный год было обусловлено опережающим ростом затрат над ростом прибыли.

Коэффициент долевого участия для всех видов затрат:

d

d

d

d

Элиминирование – как способ детерминированного факторного анализа предполагает, что факторы, влияющие на результативный показатель, не зависят друг от друга. И это является существенным недостатком способа цепных подстановок и относительных и абсолютных разниц. Интегральный способ позволяет устранить этот недостаток. Этот способ используется в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида. Результаты влияния факторов не зависят от местоположения факторов в модели, что позволяет с большей точностью рассчитать их воздействие.

Рассмотрим методику расчета мультипликативных моделей:

1). А = В *С

; или

; или

; или

; или

2). на примере мультипликативной модели А = В *С* D

;

;

;

;

.

.

Для методики расчета в кратных и смешанных моделях используются следующие рабочие формулы:

1). для кратной модели

;

;

2). для смешанной модели кратно-аддитивного вида

;

;  ;

;

.

.

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или компьютера в Ехсе1. При этом достигается более высокая точность расчетов.

Источник

СПОСОБЫ, ИСПОЛЬЗУЕМЫЕ В ДЕТЕРМИНИРОВАННОМ АНАЛИЗЕ: ЦЕПНОЙ ПОДСТАНОВКИ, ИНДЕКСНЫЙ, АБСОЛЮТНЫХ И ОТНОСИТЕЛЬНЫХ РАЗНИЦ

![]()

![]()

КЛАССИФИКАЦИЯ ФАКТОРОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. Косновным относятся факторы, которые оказывают решающее воздействие на результативный показатель.Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов навнутренние ивнешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Нередко на результатах работы предприятий отражаются перемены в области специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять наобъективныеи субъективные Объективные, например стихийное бедствие, не зависят от воли и желаний людей. В отличие от объективных субъективные причины зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся наобщие испецифические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты хозяйственной деятельности различают факторыпостоянныеипеременные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно ,на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия наинтенсивныеи экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют наколичественныеикачественные, сложныеипростые, прямыеи косвенные, измеримыеинеизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.).Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся насложные (комплексные)ипростые (элементные). Примером сложного фактора является производительность труда, а простого — количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие — косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. Кфакторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называютсяфакторами второго уровня и т.д. На рис. 5.2 показано, что факторами первого уровня являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим и среднедневная выработка — факторы второго уровня относительно валовой продукции. К факторам же третьего уровня относятся продолжительность рабочего дня и среднечасовая выработка.

Одним из важнейших методологических вопросов в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы:цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первых четыре способа основываются на методе элиминирования. Элиминировать — значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным из них являетсяспособ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Используя способ цепной подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

1. Метод цепных подстановок:

ВП = Ч * Д * П * W час

Прием балансовой увязки: Δ ВП = Δ ВПЧ + Δ ВПД + Δ ВПW + Δ ВПП

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

4. Индексный метод:

Способабсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а — b)с и У = a(b — с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

2. Метод абсолютных разниц:

Балансовая увязка: Δ ВП = Δ ВПЧ + Δ ВПД + Δ ВПW + Δ ВПП

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а — b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

3. Метод относительных разниц:

Источник