Способы и приемы экономического анализа

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические.

В число традиционных способов и приемов экономического анализа можно включить:

а) абсолютные, относительные и средние величины;

д) индексный метод,

е) метод цепных подстановок;

ж) метод абсолютных разниц;

з) балансовый метод;

и) выделение «узких мест и ведущих звеньев»;

Сравнение – наиболее ранний и наиболее распространенный способ анализа. Начинается оно с соотношения явлений, то есть с синтетического акта, посредством которого анализируются сравниваемые явления, выделяется в них общее и различное. Выступающее в результате анализа общее, в свою очередь, объединяет, т. е. синтезирует, обобщаемые явления.

В экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ.

Типичные ситуации использования сравнения:

1) сравнение фактических данных с плановыми позволяет определить степень выполнения плана, проверить обоснованность плановых показателей, а также выявить резервы производства;

2) сравнение фактических данных с нормами необходимо для выявления экономии или перерасхода ресурсов на производство продукции, а также для оценки эффективности их использования;

3) сравнение фактических данных с данными прошлых лет позволяет оценить темпы изменения изучаемых показателей и определить закономерности экономических процессов;

4) сравнение фактических данных деятельности с лучшими результатами, с передовым опытом, либо с достигнутым результатом науки и техники позволяет выявлять новые возможности производства;

5) сравнение фактических результатов с результатами других предприятий. Этот анализ направлен на поиск новых возможностей производства и на определение результатов повышения эффективности работы.

Виды сравнительного анализа:

— горизонтальный – для определения отклонений фактического уровня показателей от базового;

— вертикальный – для изучения структуры экономических явлений и процессов, соотношение частей;

— трендовый – при изучении темпов роста и прироста показателей за ряд лет;

— одномерный и многомерный – в зависимости от количества изучаемых объектов и показателей.

Важным условием ЭА является обеспечение сопоставимости показателей: сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

1) единство объемных, качественных, стоимостных, структурных факторов;

2) единство промежутков или моментов времени, за которые были исчислены показатели;

3) сопоставимость исходных условий производства (климатических, технических и пр.);

4) единство методики исчисления показателей и их состава.

Основными способами приведения показателей в сопоставимый вид считаются: нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли). Без абсолютных величин в анализе, как в бухгалтерском учете и статистике, обойтись нельзя.

Относительные величины незаменимы при анализе явлений динамики. Относительные величины динамики исчисляются путем построения временного ряда, т. е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

«Аналитическая сила» средних величин состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений, процессов. Они позволяют переходить от единичного к общему, от случайного – к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних – средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно, как указывалось выше, определить общие тенденции и закономерности в развитии экономических процессов.

Группировка – деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам. Группировка предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обусловливающих.

С помощью экономического анализа устанавливаются причинная связь, взаимозависимость и взаимообусловленность, основные причины и факторы и лишь после этого – характер их влияния на основе построения групповых таблиц.

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей; во втором – типологическая выборка.

В зависимости от задач используются типологические, структурные и аналитические группировки.

Методика построения группировки:

1) определение цели анализа;

2) сбор необходимых данных по всей совокупности объектов;

3) ранжирование совокупности по выбранному для группировки признаку;

4) выбор интервала распределения совокупности и ее деление на группы;

5) определение среднегрупповых показателей по группировочным и факторным признакам;

6) анализ полученных средних величин, определение взаимосвязи и направление воздействия факторных показателей на изучаемый результат.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы.

Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.).

Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном измерении, объем оптового или розничного товарооборота (в ценах базисного периода), можно квалифицированно проанализировать явления динамики.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом остаются неизменными. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины плановые, в последнем – фактические.

Метод цепной подстановки и способ абсолютных разниц страдают общим недостатком, суть которого сводится к возникновению неразложимого остатка, который присоединяется к числовому значению влияния последнего фактора. Отмеченный недостаток устраняется при использовании в аналитических расчетах интегрального метода.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируют использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с обязательствами. Как вспомогательное средство используется для проверки исходных данных и аналитических расчетов.

К числу традиционных способов ЭА относятся графические методы.

График – это масштабное изображение показателей, чисел с помощью условных геометрических образов или знаков. Представление данных в виде графика позволяет:

— лучше осмыслить результаты моделирования;

— правильно истолковать результаты экономического анализа;

— наглядно и доступно представить исследуемый материал,

— произвести более сильное впечатление, чем цифры;

— значительно облегчить понимание материала.

График состоит из графического образа и вспомогательных элементов. Графический образ – это совокупность линий, фигур, точек, которыми изображены данные. Геометрические знаки, рисунки или образы, применяемые в графиках, многообразны. К ним относятся точки, отрезки прямых линий, знаки в виде фигур различной формы, штриховки или окраски (круги, квадраты, прямоугольники и др.).

По содержанию различают диаграммы сравнения, структурные, динамические, графики связи, графики контроля и другие.

Источник

Способы, приемы и методы экономического анализа

![]()

![]()

1. Понятие метода экономического анализа. Характерные особенности метода экономического анализа

2.Способы и приемы экономического анализа

3. Экономико-математические методы экономического анализа

1. Понятие метода экономического анализа. Характерные особенности метода экономического анализа

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа (табл.1).На практике отдельные виды экономического анализа встречаются редко. В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа. Например, рыночная экономика характеризуется динамичностью ситуаций внешней и внутренней среды деятельности предприятия. В этих условиях важная роль отводится оперативному анализу. Его отличительными чертами являются комплексность, компьютерная обработка оперативных информационных массивов, использование его результатов на уровне отдельных функциональных служб предприятия в виде ориентированной фрагментарной информации.

Классификация видов экономического анализа

| Признак классификации | Вид анализа |

| По функциям управления | |

| Уровень информационного обеспечения | ·внутренний управленческий анализ · внешний финансовый анализ |

| Содержание процесса управления | ·перспективный (предварительный) анализ ·ретроспективный (последующий) анализ ·оперативный анализ · итоговый (заключительный) анализ |

| Характер объектов управления | · анализ стадий расширенного воспроизводства ·отраслевой анализ — анализ ведомств и предприятий · анализ составных элементов производства и производственных отношений |

| Прочие виды классификации | |

| Субъекты анализа | · анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

| Периодичность | ·годовой анализ квартальный анализ месячный анализ декадный анализ ежедневный анализ |

| Содержание и полнота изучаемых вопросов | ·полный анализ локальный анализ тематический анализ |

| Методы изучения объекта | ·комплектный анализ системный анализ сравнительный анализ сплошной анализ выборочный анализ |

| Степень автоматизации работ | ·анализ с использованием ПЭВМ анализ без применения ПЭВМ |

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

· определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

· установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

· выявление формы взаимосвязи между факторами;

· выбор приемов и способов для изучения взаимосвязи;

· количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

2.Способы и приемы экономического анализа

В экономическом анализе для факторного анализа используются следующие традиционные приемы (методы ):

1. относительные величины;

горизонтальный сравнительный анализ;

вертикальный сравнительный анализ;

метод финансовых коэффициентов;

метод скорректированной (пересчитанной величины);

метод ценных подстановок;

Относительные величины незаменимы при анализе явлений динамики. Понятно, что эти явления можно выразить и в абсолютных величинах, но доходчивость, яркость достигаются при этом только через величины относительные. Относительные величины динамики исчисляются путем построения временного ряда, т. е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Не менее важное значение имеют в процессе анализа средние величины. Их «аналитическая сила» состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений, процессов. Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака. По разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний. В аналитических расчетах применяют, исходя из необходимости, различные формы средних — средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана. С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно, как указывалось выше, определить общие тенденции и закономерности в развитии экономических процессов.

Сравнение – это научный метод познания, в процессе которого изучаемое явление, предметы сопоставляются с уже известными, изученными ранее, с целью определения общих черт либо различий между ними. Любые показатели финансовых отчетов будут ценной информацией только при сравнении с другими показателями или с такими же показателями в другом периоде. При анализе финансового состояния наиболее часто применяются горизонтальный сравнительный анализ и вертикальный сравнительный анализ.

Горизонтальный сравнительный анализ заключается в подсчете изменений различных статей финансовых отчетов в стоимостном и процентом выражении по сравнению с предыдущим финансовым годом.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов (5 лет и более). В ходе такого сравнения определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный, прогнозный характер.

В ходе горизонтального анализа используются относительные величины динамики (темпы роста, прироста, индексы). Их преимущество по сравнению с абсолютными величинами изменений по статьям отчетности — сопоставимость. Темпы роста рассчитываются одним из двух способов: базисным и цепным. Алгоритм расчета темпов роста базисным способом:

и т.д.

и т.д.

где, Уi — уровень исследуемого показателя за определенный период

Алгоритм расчета темпов роста цепным способом:

и т.д.

и т.д.

На базе темпов роста, рассчитанных цепным способом, можно определить средний показатель прироста при трендовом анализе. При расчете относительных величин базовые значения можно принимать за 1 (коэффициенты) или за 100 (проценты).

Вертикальный сравнительный анализ финансовой отчетности состоит в том, что разные отдельные статьи финансовых отчетов за один и тот же период сравниваются между собой. При этом рассчитываются относительные показатели структуры – удельные веса.

Удельный вес – это отношение части целого к целому. За целое принимается итог отчетной формы, например, валюта баланса или выручка от реализации продукции в Отчете о финансовых результатах. Статьи отчета рассматриваются как части целого.

Вертикальный анализ необходим для выявления изменений в структуре активов и их источников (капитала и обязательств) в разрезе нескольких лет. Отчеты, составленные в процентных отношениях, то есть в относительных величинах, позволяют сравнивать показатели двух компаний различных размеров, в одной отрасли и разных отраслях. Например, можно сравнить доли привлеченного капитала в общей сумме обязательств, доли административных расходов от объема реализации и другие.

Широко распространенным приемом анализа финансовой отчетности является также использование различных финансовых коэффициентов. Коэффициенты – это относительные величины, при расчете которых один из показателей принимают за единицу, а другой выражают как отношение к единице. Расчет финансовых коэффициентов основан на существовании определенных взаимосвязей между отдельными статьями баланса, они выражают математические взаимоотношения между двумя величинами, анализ которых позволяет исследователю оценить внешне скрытые явления. Ценность, полезность финансовых коэффициентов для оценки финансового состояния предприятия зависит от их истолкования, которое базируется на сопоставлении полученных значений коэффициентов с прошлым, отраслевым, с теоретически обоснованным оптимальным значением и т.п. Интерпретировать финансовые коэффициенты необходимо осторожно, с учетом отраслевой специфики, специфики страны и прочих экономических факторов. Конкретный порядок расчета различных финансовых коэффициентов приведен в последующих темах.

Метод скорректированной величины применяется для расчета влияния двух факторов на результат. При этом вначале определяется скорректированная величина, для чего количественный показатель берется по текущим данным, а качественный – по прогнозу. Если оба показателя количественные или качественные, то при расчете скорректированной величины фактически можно брать любой из них, но при расчете влияния факторов, первым будет тот который заменялся в пересчитанной величины. Расчет влияния факторов производится по схеме:

| величина первого фактора= | = | скорректированная -величина (СВ) | – | прогнозная величина (ПВ) |

| влияние 2-го фактора= | = | Текущая величина (ТВ) | -– | скорректированная величина |

| совокупное влияние двух факторов. |

Рассмотрим на примере применения этого метода.

Пример 1. Определить доход от реализации за месяц и рассчитать влияние факторов на его изменение:

| Показатели | Прогноз | Текущие данные | Отклонение |

| количество продавцов | -2 | ||

| выработка на 1 продавца (т.т.) | 56,3 | 59,8 | +3,5 |

| Доход от реализации (1*2) (т.т.) | 844,5 | 777,4 | -67,1 |

1) Определим скорректированный доход от реализации = 13 * 56,3 = 731,9 т.т.

2) расчет влияния факторов:

а) количество продавцов = 731,9 – 844,5 = — 112,6 т.т., т.е. за счет снижения числа работников на 2, доход за месяц уменьшился на 112,6 т.т.;

б) выработки на 1 продавца = 777,4 – 731,9 = + 45,5 т.т., т.е. за счет повышения производительности доход возрос на 45,5 т.т.

в) совокупное влияние факторов = -112,6 + 45,5 = — 67,1 т.т., т.е. совокупное влияние факторов совпало с общим отклонением по доходу от реализации.

Интегральный метод. Применяется для расчета влияния двух факторов на результат, но при условии, что результат есть произведение двух показателей. Причем количественный показатель обозначается через – х, а качественный – через у.

Расчет влияния факторов производится по следующим формулам:

1) влияние  , где

, где

| у0 и х0 — прогнозные значения показателей; |

x и y — их отклонения x и y — их отклонения |

2) влияние

3) совокупное влияние факторов.

Метод цепных подстановок применяется для расчета влияния трех и более факторов на результат. При этом происходит постепенная замена прогнозных данных на текущие, показатели, а затем качественные. Расчет влияния факторов проводится по схеме:

1) влияние 1-го фактора = I подстановка – прогноз

2) влияние 2-го фактора = II подстановка – I подстановка

3) влияние 3-го фактора = III подстановка – II подстановка

4) влияние 4-го фактора = текущие данные – III подстановка

5) совокупное влияние факторов.

Пример: Определить доход от реализации и рассчитать влияние факторов на полученное применение

| Показатели | прогноз | Текущие данные | Отклоне-ние | 1 подст. | 2 подст. | 3 подст. |

| 1.Количество продавцов | -2 | |||||

| 2. Количество дней работы магазина | -2 | |||||

| 3. Количество часов работы в день | 8,0 | 8,4 | 0,4 | 8,0 | 8,0 | 8,4 |

| 4. Выработка за 1 час (т.т.) | 7,5 | 7,8 | 0,3 | 7,5 | 7,5 | 7,5 |

| 5. Доход от реализации (т.т.) (1*2*3*4) | 27 000 | 23849,3 | 3150,7 | 23 400 | 21 840 | 22 932 |

Расчет влияния факторов:

1) количество продавцов = 23400 – 27000 = — 3 600 т.т., т.е. за счет снижения продавцов на 2;

2) дней работы магазинов = 21 840 – 23 400 = — 1560 т.т., т.е. уменьшение дней работы снизило доход на 1560 т.т.

3) количества часов работы в день = 22 932 – 21 840 = + 1092 т.т., т.е. доход возрос на 1092 т.т.

4) выработка за 1 час = 23849,3 – 22932 = + 917,3 т.т., т.е. доход увеличился на 917,3 т.т.

5) совокупное влияние факторов = (-3600) + (-1560) + 1092 + 917,3 = — 1350,7 т.т.

Балансовый метод основан на использовании формулы балансовой увязки, которая имеет следующий вид:

Он + П = Ок + ПВ + Р,

| Он и Ок — остатки товаров на начало и конец периода; |

| П – поступление товаров; |

| ПВ – прочее выбытие товаров |

| Р –доход от реализации товаров. |

В основном из данной формулы определяется доход от реализации:

Р = Он + П – ПВ — Ок

Положительно влияет на доход увеличение остатков на начало периода и поступление, а отрицательно – увеличение остатка на конец и прочего выбытия товаров. В прочее выбытие включают естественную убыль и недостачу при инвентаризации.

Использование вышеуказанных методов экономического анализа позволит провести анализ финансового состояния и оценить количественное влияние отдельных факторов на результаты финансово-хозяйственной деятельности предприятий различных форм собственности.

Индексный метод применяется для расчета влияния цены и количества реализуемого товара на доход от реализации. Причем цена обозначается через (р), а количество (q).

Влияние цены на доход  pq (p) =

pq (p) =  р1 q1 — р0 q1

р1 q1 — р0 q1

Влияние количества реализуемых товаров на доход = р0 q1 — р0 q0

Отклонение по доходу от реализации = р1 q1 — р0 q0

Совокупное влияние факторов ( pq) = pq (p) + pq (q)

Пример: Рассчитать влияние цены и количества реализуемых товаров на доход от реализации:

| Виды товара | Цена (р) тенге | Количество пар (q) | |

| Базисная (р0) | Текущая (р1) | Базисная (q0) | Текущая (q1) |

| 1. Туфли | |||

| 2. Сапоги | |||

| 3. Ботинки |

1) доход по прогнозу ( р0 q0) = (1100 * 15) + (5800 * 19) + (3400 *25) = 211 700 тенге.

2) доход текущий ( р1 q1) = (1100 * 18) + (6100*21) + (3250 * 20) = 211 100 тенге

3) отклонение = 211100 – 211700 = — 600 тенге

Расчет влияния факторов на доход:

а)  pq (p) = 211100 – ((1100*18) + (5800*21) + (3400*20)) = 211100 – 209600 = +1500 тенге

pq (p) = 211100 – ((1100*18) + (5800*21) + (3400*20)) = 211100 – 209600 = +1500 тенге

б) pq (p) = 209 600 – 211 700 = — 2100 тенге

в) pq = 1500 – 2100 = — 600 тенге.

Использование вышеуказанных методов экономического анализа позволит провести анализ финансового состояния и оценить количественное влияние отдельных факторов на результаты финансово-хозяйственной деятельности предприятий.

3. Экономико-математические методы экономического анализа

Стохастическое моделирование применяется в корреляционном анализе, линейном программировании, в теории массового обслуживания, теории игр и графическом методе.

Корреляционный анализ проводится в следующей последовательности:

Определяется форма зависимости (прямая и обратная);

Графическое изображение формы зависимости;

Определение тесноты связи между результатом и фактором на основе расчета коэффициента корреляции;

Определение прогнозируемого значения результата, при условии, что значения фактора предусмотрено.

При прямой форме зависимости, уравнение связи имеет вид: у = a + bx, а при прямолинейной форме – уравнение параболы или гиперболы.

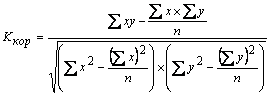

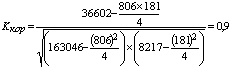

Теснота связи определяется коэффициентом корреляции:

,

,

При этом: у – результаты, х — фактор

В экономическом анализе имеются следующие значения оценки тесноты связи:

| 0,1 до 0,3 – связь слабая |

| 0,3 до 0,5 — умеренная |

| 0,5 до 0,7 — заметная |

| 0,7 до 0,9 — тесная |

| свыше 0,9 – очень тесная. |

Для определения прогнозного значения результативного показателя решается система нормальных уравнений, которые имеют вид:

В дальнейшем значение параметров (а) и (b) подставляется в уравнение прямой и определяется прогнозное значение результата.

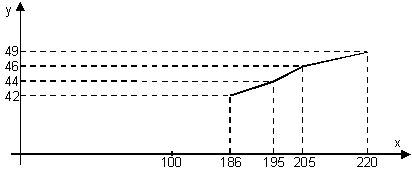

Рассмотрим на примере методику проведения корреляционного анализа. Определить тесноту связи между доходом от реализации и прибылью, если в 2013 г. доход от реализации составит на предприятии 270 т.т.

1) Определить форму зависимости между показателями – прямая: с ростом дохода от реализации, растет прибыль предприятия, которая выражается уравнением прямой

Составим аналитическую таблицу

| Годы | Доход от реализации (х) | Прибыль(у) | Х2 | У2 | Х*у |

| Итого: |

2)Изобразим графически данную зависимость:

3) определим тесноту связи между доходом от реализации и прибылью:

4) Решаем систему нормативных уравнений:

201,5 (45,3 – 201,5 b) + 40761,5b = 9150,5

9128 – 40602,3b + 40761,5b = 9150,5

а = 45,3 – (201,5*0,14) = 17,1

Определим значения прибыли при условии, что доход от реализации товаров составит 240 т.т.

у = 17,1 + (240*0,14) = 50,7 т.т.

Линейное программирование применяется тогда, когда необходимо установить оптимальный вариант (решения транспортной задачи) при наименьших затратах. Важность и ценность линейного программирования в том, что оптимальный вариант выбирается из большого количества вариантов.

Графический метод – это геометрическое изображение функциональной зависимости. Графики используются для более быстрого нахождения значений функции, кроме того они используются для определения формы связи. Графики бывают:

Впервые сетевые графики были применены при строительстве телебашни в Москве. Они позволяют установит последовательность работ, оптимально использовать рабочую силу, технику.

Теория массового обслуживания изучает случайные процессы. Она применяется тогда, когда в массовом порядке поступают заявки на обслуживание с последующим их использованием.

В промышленном производстве – это поступление сырья, материалов на склад и их выдача со склада; при определении оптимальной численности отделов и служб предприятия.

Основными элементами системы массового обслуживания являются: источники заявок, их входящий поток, каналы обслуживания; выходящий поток.

Теория игр как раздел исследования операций — это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Источник