- Субконто способы учета ндс может принимать следующие значения

- Способы учета НДС в 1С Бухгалтерия 8.3

- Налоговый учет НДС в 1С 8.3

- Бухгалтерский учет НДС в 1С 8.3

- Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0)

- Обязанность вести раздельный учет НДС

- Нынешний способ раздельного учета НДС в программах «1С»

- Новая методика раздельного учета НДС

- Настройки параметров учета для работы по новой методике

- Выбор способа учета НДС при поступлении товаров

- Последующая корректировка способа учета НДС

- Выбор способа учета НДС при приобретении ОС и НМА

- Распределение НДС в соответствии с новой методикой

- Раздельный учет НДС по расходам будущих периодов

- Новый алгоритм распределения НДС со ставкой 0 процентов

Субконто способы учета ндс может принимать следующие значения

Использован релиз 3.0.77

Раздельный учет НДС в программе организован на субсчетах к счету 19 «НДС по приобретенным ценностям» с использованием третьего субконто «Способы учета НДС» и с помощью регистра накопления «Раздельный учет НДС» (записи в регистр вносятся при проведении документов поступления). Для начала ведения раздельного учета НДС необходимо настроить план счетов, установить функциональные опции (флажки) в настройках налогов и отчетов, ввести начальные остатки в регистр накопления «Раздельный учет НДС», подключить третье субконто «Способы учета НДС» к остаткам по субсчетам счета 19 (по непринятым к вычету суммам НДС).

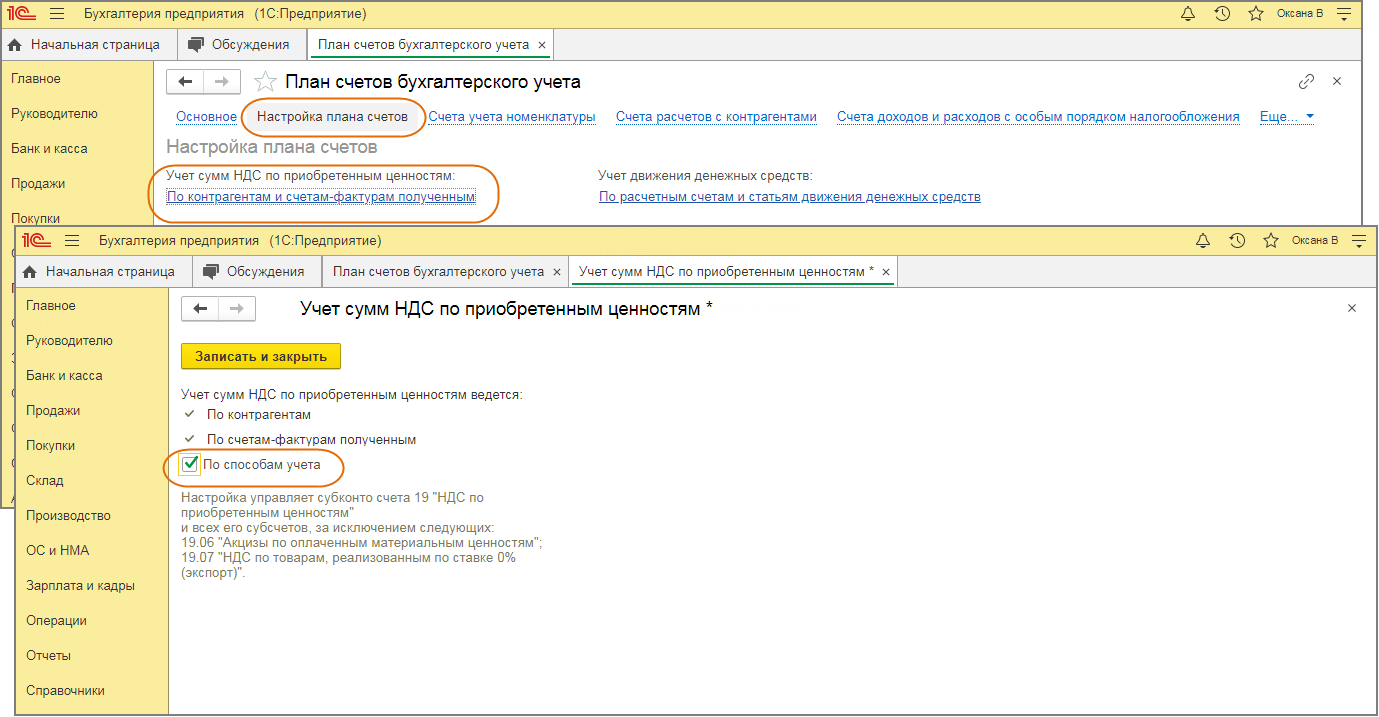

- Настройка плана счетов

- Раздел: Главное — План счетов.

- Перейдите по ссылке «Настройка плана счетов», затем по ссылке в поле «Учет сумм по приобретенным ценностям» установите (проверьте, что установлен) флажок «По способам учета» (рис. 1).

- Настройки налогов и отчетов

- Раздел: Главное – Налоги и отчеты.

- В списке слева выберите «НДС» и в правом окне установите флажок «Ведется раздельный учет входящего НДС по способам учета».

- В поле «Применить с» установите первый месяц налогового периода, с которого будет вестись раздельный учет НДС, и сохраните данные по кнопке «ОК» (рис. 2). После этого автоматически выполнится обработка по созданию документов «Ввод начальных остатков» и «Операция», под флажком появится ссылка «Документы ввода остатков». Перейдите по этой ссылке. В открывшемся списке документов нажмите кнопку «Актуализировать остатки», если отображается строка «Данные остатков по раздельному учету неактуальны» (рис. 3).

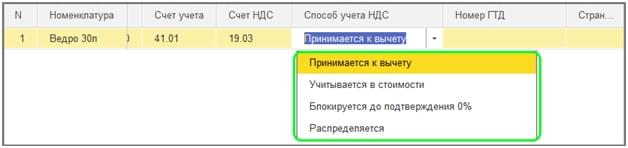

- Документы «Ввод начальных остатков» предназначены для внесения записей в регистр накопления «Раздельный учет НДС» по остаткам товаров, материалов и других ТМЦ на дату начала налогового периода (квартала), с которого ведется раздельный учет НДС. Документы будут созданы в режиме «Ввод остатков по специальным регистрам». В документах, как правило, автоматически по умолчанию устанавливается способ учета НДС «Принимается к вычету» (рис. 4). При необходимости его можно изменить на «Учитывается в стоимости» или «Распределяется», «Блокируется до подтверждения 0%» или «Распределен».

- Документ «Операция» предназначен для переноса сумм входящего НДС, не принятых к вычету до перехода на раздельный учет, по приобретенным товарам (работам, услугам, имущественным правам) с незаполненного субконто «Способы учета НДС» на счете 19 на субконто, соответствующее установленному способу учета НДС по остаткам ТМЦ (рис. 5).

- В дальнейшем при создании документов на поступление ТМЦ в колонке «Способ учета НДС» необходимо выбирать / проверять способ учета НДС — «Принимается к вычету», «Учитывается в стоимости», «Распределяется», Блокируется до подтверждения 0%» (рис. 6).

Источник

Способы учета НДС в 1С Бухгалтерия 8.3

Налог на добавленную стоимость (НДС) – один из наиболее сложных для бухгалтеров любого уровня, будь то начинающий или опытный работник. Может ли 1С:Бухгалтерия хотя бы ненамного облегчить работу бухгалтера? Как вести учет НДС в 1С 8.3? Конечно, может, хотя и не заменит знающего специалиста, но способы учета НДС в 1С 8.3 позволяют организовать учет этого проблемного налога максимально корректно.

Начиная с редакции 3.0 и в более поздних версиях в конфигурацию добавлен стандартный учетный регистр, позволяющий вести раздельный учет НДС по счете 19. В «1С Бухгалтерия» учет НДС реализован следующими способами:

- «Принимается к вычету»;

- «Учитывается в стоимости»;

- «Блокируется до подтверждения 0%»;

- «Распределяется».

Несколько слов об этих способах. НДС-вычеты — это суммы налога, на которые налогоплательщик вправе уменьшить общую его сумму, исчисленную по реализационным операциям. Право на вычет возникает при соблюдении следующих условий:

- вы платите НДС;

- не пользуетесь освобождением от него;

- приобретенные товары (работы, услуги, права имущественного характера) приняты на учет;

- вышеуказанные материальные ценности предполагается использовать в операциях, облагаемых НДС;

- все это оформлено счетом-фактурой.

Вычет может быть заявлен в любом квартале не позднее 3-ех лет со дня принятия на учет приобретенных товаров (работ, услуг, прав имущественного характера) (при соблюдении некоторых условий – и в том же квартале). Нарушение порядка принятия к вычету НДС приводит к недоимке, как следствие – доначислениям, штрафам и пеням.

Учитывается в стоимости, в частности, НДС «ввозной», если товары (работы, услуги, имущественные права) приобретены для использования (ст. 170 НК РФ):

- в необлагаемых НДС операциях;

- в производстве или реализации товаров, которые не предполагается реализовывать на российской территории;

- в операциях по выполнению работ (оказанию услуг), которые не предполагается реализовывать в России, при условии, что указанные операции фигурируют статье 149 НК РФ;

- в операциях, не признаваемых реализацией (п. 2 ст. 146 НК РФ),

а также, если хозяйствующий субъект вообще не является плательщиком НДС, работает на «упрощенке» (объект «доходы») или, применяя ОСН или ЕСХН, освобожден от исполнения обязанностей налогоплательщика (ст.ст. 145, 145.1 НК РФ).

В случае если хозяйствующий субъект работает на «упрощенке» с объектом «доходы минус расходы», то «ввозной» НДС учитывается в расходах (ст. 346.16 НК РФ, ст. 46 ТК ЕАЭС).

НДС блокируется до подтверждения 0%, т.е. до представления документации, подтверждающей 0% НДС по экспортной операции, на что отводится 180 календарных дней с даты выпуска товара в таможенной процедуре экспорта. При экспорте товаров в государство ЕАЭС документацию следует подать не позднее 180 календарных дней от даты отгрузки товара. Как правило, в подтверждение представляются:

- контракт на поставку;

- таможенная декларация (электронный реестр ГТД);

- документы по перевозке (в зависимости от способов перевозки пакет документов будет различным).

Раздельный учет входного НДС необходим, если хозяйствующий субъект ведет как облагаемые, так и не облагаемые НДС операции: реализация товаров с НДС, получение процентов по займу, внесение имущества в уставный капитал и т.п.

Раздельный учет можно не вести, если:

- доходы, не облагаемые НДС, не связаны с реализацией. Например, при получении процентов по депозиту, договорных санкций

- товары, идущие на экспорт товаров, не относятся к сырьевым

- услуга оказывается нерезидентам.

Раздельный учет НДС можно организовать в бухучете на счете 19, указав в учетной политике на использование отдельные субконто:

- «НДС, принимаемый к вычету»;

- «НДС, учитываемый в стоимости товаров, работ, услуг»;

- «НДС, который нужно распределить».

Выбрать в 1С способ учета НДС можно двумя методами. Первый — это в отношении каждого приходуемого товара, выбрав соответствующую позицию в выпадающем меню, в колонке «Способ учета НДС»:

Второй метод: задав способ учета НДС по умолчанию для каждого склада или по отдельным номенклатурным группам в параметрах «Настройка счетов учета номенклатуры».

Налоговый учет НДС в 1С 8.3

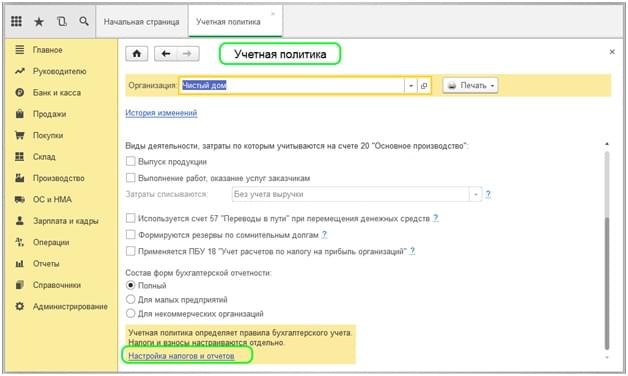

Необходимость раздельного учета может быть продиктована различными причинами (например, работа с экспортом, производство товаров, не облагаемых НДС и т.п.), но в любом случае требуется произвести определенные настройки в «Учетной политике» («Главное» — «Организации» — гиперссылка «Учетная политика»). Если вы (или ваш предшественник) уже настраивали учет НДС в программе «1С Бухгалтерия», то соответствующие параметры учетной политики можно изменить или отредактировать, можно также написать свой вариант с чистого листа, но помните, что каждое изменение настроек программы должно быть осознанным и ответственным, поскольку учетная политика — это совокупность реально используемых правил, а не пустая формальность. Итак, кнопка «Создать» — ссылка «Настройка налогов и отчетов».

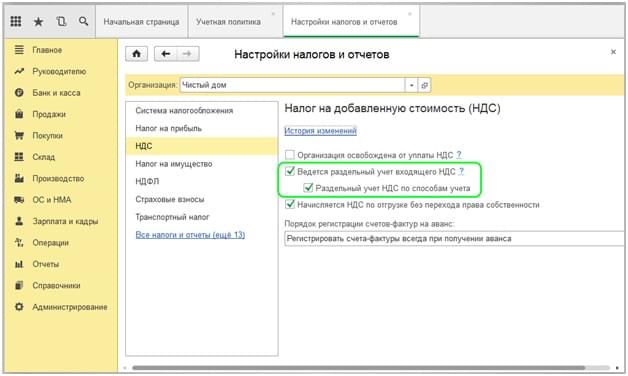

Откроется окно, в котором выбираем вкладку «НДС». В которой галочками отмечаем пункты, включающие раздельный учет («Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

После этой простой операции во всей документации, сопровождающей в 1С Бухгалтерия 8 учет НДС, «включится» дополнительная колонка, в которой будет отображаться способ учета налога на добавленную стоимость.

Теперь, если создать, например, документ, оформляющий «Поступление товаров» (накладную), то можно видеть, что поля заполнены стандартно, а в табличную часть можно не только добавить различные товары, но и установить по каждому свой особый способ учета НДС.

Бухгалтерский учет НДС в 1С 8.3

В целях бухгалтерского учет НДС в программе 1С Бухгалтерия организовано не менее удобно. Чтобы реализовать распределение налога, следует:

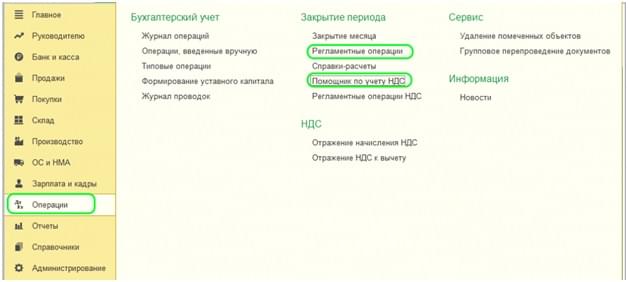

- перейдя на вкладку «Операции» — «Регламентные операции по НДС» — создать документ «Распределение НДС» ИЛИ

- открыть «Помощник по учету НДС» (он в том же разделе).

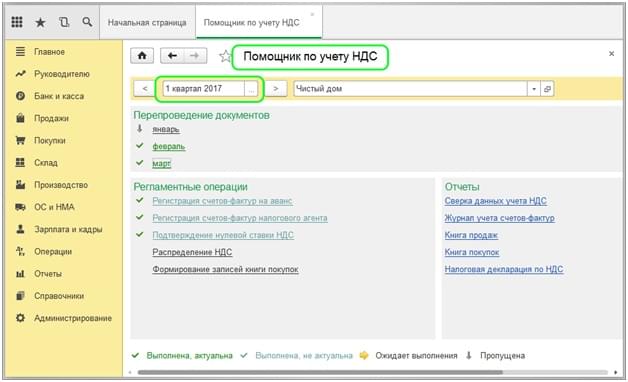

Пойдем по простому пути, обратившись к «Помощнику…». Указав период, формируем отчет.

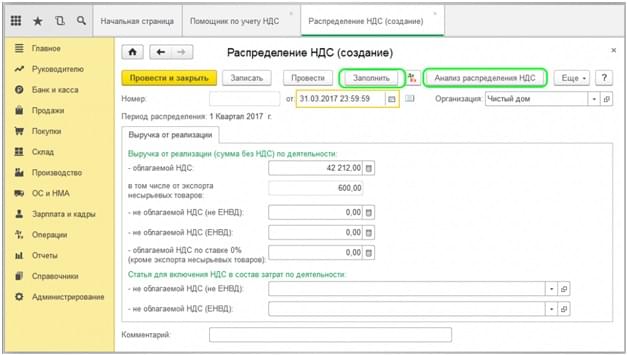

Выбрав пункт «Распределение НДС», нажимаем «Заполнить» — и получаем автоматическое заполнение данными. Чтобы проверить аналитику, достаточно нажать на кнопку «Анализ распределения НДС» — и получить всю подробную информацию относительно распределения сумм налога на добавленную стоимость.

Если необходима помощь в настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

Источник

Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

Обязанность вести раздельный учет НДС

Если в одном налоговом периоде налогоплательщик осуществляет облагаемые и не облагаемые НДС операции, то в соответствии со статьями 149 и 170 НК РФ он обязан вести раздельный учет. Из этого правила есть исключение. Раздельный учет можно не вести, если в налоговом периоде доля расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превысила 5 процентов общей суммы совокупных производственных расходов. Если налогоплательщик не ведет раздельный учет, будучи обязанным это делать, то входной НДС он не сможет ни принять к вычету, ни учесть в сумме расходов по налогу на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов. С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

Новая методика раздельного учета НДС

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС.

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

Выбор способа учета НДС при поступлении товаров

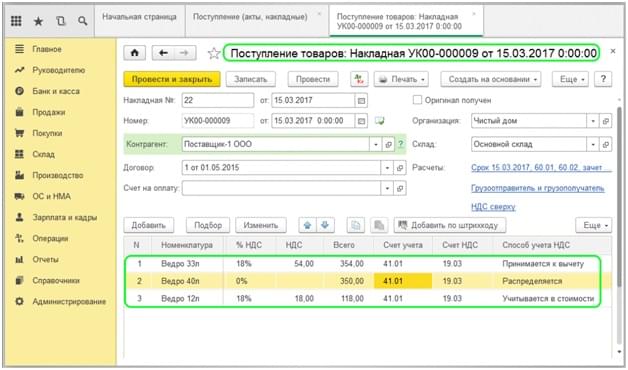

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

Рис. 1. Новый вид документа «Поступление товаров и услуг»

Это связано с тем, что поступающие ценности, отраженные в одном документе, могут учитываться по-разному для целей раздельного учета НДС.

Для того чтобы в документе Поступление товаров и услуг значение Способа учета НДС заполнялось автоматически, можно в регистре сведений Счета учета номенклатуры установить значение Способа учета НДС по-умолчанию.

Кроме этого, можно воспользоваться групповой обработкой табличной части списка товаров (кнопка Изменить) и установить Способ учета НДС одновременно для указанного списка товаров.

Посмотрим на примерах, какие проводки сформирует документ Поступление товаров и услуг в зависимости от выбранного значения нового субконто. Проводки документа, сформированного со значением субконто Принимается к вычету, не будут отличаться от проводок, которые формировались при прежней методике раздельного учета, за исключением того, что к 19 счету добавляется третье субконто.

Если в значении субконто будет указано Учитывается в стоимости, то сумма НДС будет учтена в стоимости приобретаемых ценностей, после того как пройдет транзитом через 19 счет. В прежней методике счет 19 задействован не был. Теперь сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Отражать НДС, включенный в стоимость товаров, транзитом через 19 счет полезно в учетных целях. Это позволит определить совокупную сумму НДС, включенного в стоимость, и проанализировать данные. Кроме того, эта сумма впоследствии потребуется для заполнения графы 4 Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету Раздела 7 Налоговой декларации по НДС. Используя соответствующие обороты по 19 счету, графу 4 Раздела 7 теперь заполнить не составит труда.

НДС, учтенный на 19 счете со значением субконто Для операций по 0 %, будет принят к вычету только после выполнения операции Подтверждение нулевой ставки НДС. При этом в бухгалтерском учете сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если по каким-то причинам в субконто Способ учета НДС будет указано иное значение, то после реализации данного товара по ставке 0 процентов, НДС будет автоматически восстановлен. Субсчет 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)» в новой методике не задействуется.

Если выбрано субконто Распределяется, то именно сумма НДС, учтенная на счете 19 с этим значением субконто, будет в дальнейшем обрабатываться документом Распределение НДС.

Последующая корректировка способа учета НДС

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету, можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости.

Можно поменять способ учета НДС при передаче материалов в производство.

Счета учета затрат и способ учета НДС можно указать как в табличной части документа Требование-накладная, так и на отдельной закладке Счет затрат (см. рис. 2).

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

Выбор способа учета НДС при приобретении ОС и НМА

При поступлении основного средства на закладке Оборудование нужно указать Способ учета НДС в зависимости от предполагаемого использования основного средства (см. рис. 3).

Рис. 3. Выбор способа учета НДС в документе «Поступление товаров и услуг»

Установленный способ учета НДС можно изменить в документе Принятие к учету ОС. Аналогичным образом можно указать Способ учета НДС при поступлении и при принятии к учету нематериальных активов (НМА).

Распределение НДС в соответствии с новой методикой

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС является его применение для основных средств и нематериальных активов. Распределение НДС работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных – по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Раздельный учет НДС по расходам будущих периодов

Новая методика раздельного учета НДС подойдет также и в ситуации, когда поступившие в организацию ценности бухгалтер будет списывать не сразу, а равномерно в течение определенного периода времени. Такие ценности будут учитываться в качестве объектов расходов будущих периодов (РБП).

В документе поступления на закладке Услуги указывается счет учета 97.21 Прочие расходы будущих периодов и Способ учета НДС аналогично всем другим видам документов поступления. В карточке счета 97.21 надо указать наименование, первоначальную сумму, вид расхода и прочие параметры списания.

Если документ поступления пришелся на первый или второй месяцы квартала, то никаких изменений в алгоритме списания РБП не происходит. После распределения НДС в конце квартала (если указано, что НДС по РБП Распределяется) программа сформирует следующую проводку:

Дебет 97.21 Кредит 19.03

– отнесена на РБП сумма НДС

Теперь при проведении регламентной операции Списание расходов будущих периодов программа проанализирует по каждому РБП сальдо счета 97.21 и оставшийся срок списания. Сумма ежемесячного расхода будет рассчитана заново.

Обратите внимание: первоначальная сумма, указанная в карточке РБП, в дальнейшем не используется и не корректируется, а носит сугубо справочный характер.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание: на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:

проверить актуальность установленного релиза программы;

при создании Учетной политики на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 % установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

Источник