- Учет давальческого материала подрядчиком при выполнении СМР в 1С: Бухгалтерии предприятия ред. 3.0

- Как использовать схему работы с давальческими материалами

- Как работает давальческая схема

- Отличия давальческой схемы от других форм изготовления продукции

- Договор подряда и другие документы при давальческой схеме

- Бухгалтерский учет при давальческой схеме

- Пример бухгалтерских проводок при давальческой схеме

Учет давальческого материала подрядчиком при выполнении СМР в 1С: Бухгалтерии предприятия ред. 3.0

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость. Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

Вид номенклатуры должен быть «Материалы».

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

Далее нужно передать давальческие материалы в переработку.

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

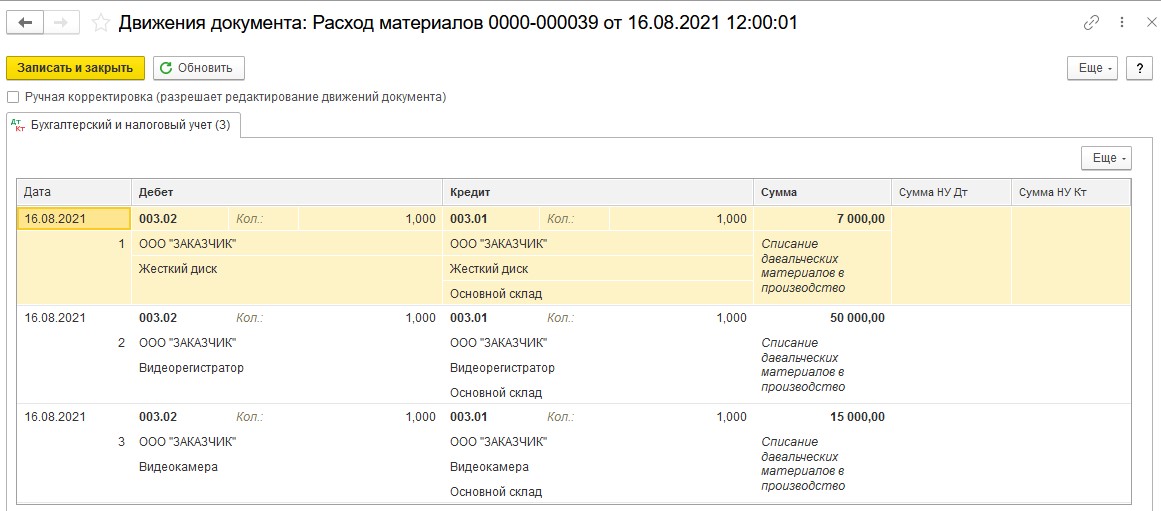

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

По кнопке посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

По кнопке проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Как использовать схему работы с давальческими материалами

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием?

Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?

Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?

Посмотреть ответ

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)?

Посмотреть ответ

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

Источник