Страхование как метод минимизации рисков при транспортировке

Рубрика: 19. Логистика и транспорт

Дата публикации: 30.01.2016

Статья просмотрена: 2860 раз

Библиографическое описание:

Зеленова, Е. С. Страхование как метод минимизации рисков при транспортировке / Е. С. Зеленова, Ю. А. Быкова. — Текст : непосредственный // Экономика, управление, финансы : материалы VI Междунар. науч. конф. (г. Краснодар, февраль 2016 г.). — Краснодар : Новация, 2016. — С. 116-118. — URL: https://moluch.ru/conf/econ/archive/172/9591/ (дата обращения: 20.11.2021).

В статье ставится задача рассмотрения страхования как метода минимизации рисков при транспортировке. Выделяются ситуации возникновения рисков в авиа, морских, железнодорожных и автомобильных транспортировках. Производится систематизация рисков при транспортировке, а также выделяются категории страхования риска.

Ключевые слова: логистика, риски при транспортировке, источники риска, страхование груза

В любой сфере деятельности человека может возникнуть риск. Сфера транспортных перевозок не исключение. Деятельность людей при перевозках сопровождается высокой ответственностью, а значит и вероятностью наступления риска. К рискам можно отнести непредвиденные случаи, которые могут негативно отразиться как на целостности груза, его товарном состоянии, так и на репутации компании.

Стихийные бедствия, промышленные аварии, международные конфликты, геополитические ситуации, это лишь малая часть непредвиденных событий, которые представляют постоянную угрозу для эффективного функционирования системы поставок. [2]

Важной задачей, для каждого предприятия является доставить груз до места назначения в целостности и сохранности.

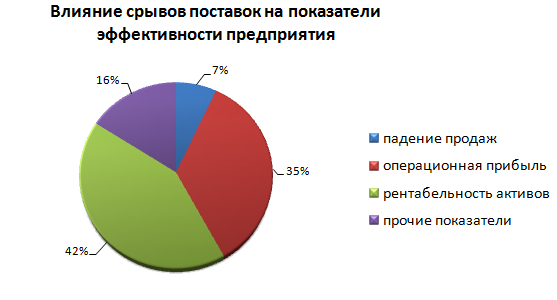

Риски оказывают влияние на параметры движения потоков, что, в свою очередь, приводит к сбоям в поставках. Помимо очевидных потерь, таких как убытки, штрафные выплаты вследствие нарушения сроков доставки продукции или повреждения грузов, последствия могут быть более критичными: нарушение непрерывности процесса производства и обслуживания, снижение качества сервиса, изменение или прекращение отношений с партнерами, уменьшение уровня доходности. Так, исследования практики зарубежных компаний показывают, что в среднем срывы поставок приводят к падению продаж на 7 % в год, операционной прибыли — на 42 %, а рентабельности активов — на 35 %. [1]

Рис. 1. Влияние срывов поставок на показатели эффективности предприятия

Возможных рисков при транспортировке товара от поставщика к потребителю существует целое множество. Например, выход из строя или повреждение транспорта, его техническое состояние, погодные условия, дефекты упаковки товара, неправильное размещение груза в транспорте, резкое движение, нарушение температурного режима внутри транспортного средства, аварии, хищение груза, не правильное оформление данных в маршрутном листе.

Таким образом, на основе вышесказанного составим таблицу. Выделим четыре основные группы внешних воздействий, которые носят, как правило, случайный (рисковый) характер.

Систематизация рисков при транспортировке

Группы внешних воздействий

Источники риска

удары, толчки, вибрации, статистические нагрузки

влияние атмосферных осадков, влажность воздуха, перемена температуры, солнечная радиация

влияние жизнедеятельности микроорганизмов, насекомые.

неверный выбор маршрута перевозки, вида транспорта, размещения на транспортном средстве

Многие события (как, например, катастрофы техногенного характера) невозможно спрогнозировать, то есть, компании не в состоянии контролировать множество рисков, с которыми они сталкиваются. Однако некоторые компании реагируют на неблагоприятные события эффективнее других. Им удаётся выстоять, вернуться на прежние позиции или перейти в качественно новое состояние.

Рассмотрим ситуации возникновения рисков в авиа, морских, железнодорожных и автомобильных транспортировках.

Авиаперевозки: движение товаров по воздуху является относительно безопасным способом. В основном при авиаперевозках перемещают товары, которые имеют не большие размеры. Для более крупных объектов используют чартерные специализированные рейсы. В авиаперевозках риск не велик, ведь этот транспорт является одним из безопасных. Риском при данной транспортировке может быть превышение допустимой массы груза, что может привести к небезопасному полету и перемещению товара. В связи с этой причиной может возникнуть порча товарного вида или его утрата, не исключен риск хищения, особенно если транспорт часто находится в промежуточных пунктах при перелете.

Морские перевозки: здесь довольно часто риски возникают из-за неблагоприятных погодных условий, что ведет к повреждению транспорта и порчи перевозимого груза. Но, иногда именно морская транспортировка является исключительным путем доставки товара. Не стоит также забывать о загрязнении воды при транспортировке данным способом. Ведь существует высокая вероятность нанесения вреда здоровью животным, которые обитают в океанах всего мира. [3]

Железнодорожные перевозки: обычно возникновение рисков в данной сфере связано в случае схода поезда с рельс, нарушения герметичности вагона с перевозимым товаром, хищения.

Автомобильные перевозки: самый распространенный способ транспортировки товара и имеющий высокие риски, а именно, дорожные аварии, погодные условия, незаконные умышленные действия, от третьих лиц, а так же не исключена вина перевозчика.

Для того чтобы минимизировать риск при транспортировке многие компании пользуются услугами страхования, где им обеспечивается гарантия покрытия убытков, если наступил риск. На сегодняшний день страхование — это неотъемлемая часть деятельности каждой компании при любой транспортировке.

Поэтому страхование груза при перевозке товара является актуальным решением. Страхование — система мероприятий по созданию страхового фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями, несчастными случаями, а так же выплачиваются иные денежные суммы в связи с наступлением определенных событий. Цель страхования — возможность поставщиков получить возмещение в денежной сумме за утрату или порчу товара. Страхование груза в транспортных перевозках обуславливается многоуровневым процессом, в котором могут быть задействованы несколько участников рынка. Участниками могут являться поставщики, перевозчики груза и потребители. В реальности все участники заинтересованы, чтобы груз был доставлен в целостности и сохранности. Страхование груза будет выгодно:

- Если поставщик учёл все характеристики груза, его особенности и правила транспортировки;

- Если потребитель изучил все возможные методы защиты своих интересов в случае, если груз доставлен до него не в товарном состоянии или груз не был доставлен вовремя;

- Если перевозчик выделил транспорт соответствующий всем нормам для перевозки предоставленного груза.

Страхование товара является обязательным процессом, который требует высокого внимания. Важно отметить, что бывают различные виды страхования рисков. Существует три категории страхования риска при транспортировке. Категория «А»: предполагает страхование в случае, если товар был поврежден или даже уничтожен, то страховщик обязан возместить страхователю все убытки. Существуют плюсы этого страхования: страхуются все виды рисков, какие могут случиться при перевозке товара. Минусы: это страхование дорогостоящее. Но всегда есть выход и оплату можно снизить, если в договоре прописать некоторые исключения. Например, если поставщик просит осуществить перевозку пшена, то он может указать в договоре, что из страхового случая исключается повреждение товара грызунами. Категория «В» охватывает страхование от самых распространенных рисков связанных с транспортировкой: транспортные аварии, хищение груза, стихийные бедствия, неудачные случаи при погрузке или выгрузке товара. Категория «С» включается в себя страхование тех же рисков, что и категория «В», но в данном случае страхователю будет выплачены деньги в том случае, если была частичная или полная гибель товара. Минусы категории «С» состоят в том, что порча груза не возмещается страхователю.

Итак, для того, чтобы минимизировать риски в транспортных перевозках, нужно уметь идентифицировать риск и заранее позаботиться о сохранности товара благодаря системе страхования, которая поможет обеспечить защиту имущественных интересов участникам транспортировки.

- Яхнеева И. В. Теория и методология управления рисками в системах поставок: Дис. … д.э.н., доцент, профессор. Самара. 2013.- 330с.

- Henry Hicks. Managing Supply Chain Disruptions// Inbound Logistics/Articles By Subject/ Risk Management — March 2012.

- Henry P. Huntington, Raychelle Daniel. Vessels, risks, and rules: Planning for safe shipping in Bering Strait // Marine Policy —2015. —Volume 51. — Pages 119–127.

Источник

Как бизнесу защититься от случайной потери денег: руководство по страхованию финрисков от бывшего страховщика

Страхование финансовых рисков защищает бизнес от непредвиденного ущерба. Например, когда сделку на покупку недвижимости суд признал недействительной из-за ошибки нотариуса. Или своими действиями фирма или частный предприниматель ненамеренно нанесли ущерб клиентам, государству или другим лицам.

В этом случае возмещение ущерба возьмет на себя страховая компания, предприятию или ИП не придется тратить свои деньги.

Чтобы получить эту защиту, достаточно выбрать полис, и заключить договор. Мы расскажем, как правильно выбрать подходящую программу страхования.

Из этого руководства вы узнаете, от каких финрисков можно защититься, и на что обращать внимание при заключении договоров.

Из этой статьи вы узнаете:

На самом деле любое страхование — это защита от финансовых рисков, а не каких-либо других. Например, каско не дает гарантии, что автомобиль не получит повреждения во время дорожной аварии. После ДТП машину все равно придется восстанавливать, а если по вине водителя пострадают люди — оплатить им лечение. И эти риски страховая компания берет на себя.

Защиту имущества и финансов выделяют в отдельный пул продуктов. Бизнес всегда рискует потерять деньги. Например, партнеры и контрагенты могут не выполнить обязательства, ситуация на рынке изменится, офис ограбят, а специалист, оформляющий сделку, допустит ошибку — страхование финансовых рисков как раз о таких ситуациях.

В основном, продуктом пользуются юридические лица: производственные и торговые предприятия, представители сферы услуг, финансовые организации.

Страхование финрисков бывает обязательным и добровольным.

К обязательным видам относится страхование ответственности, которое необходимо предприятиям, чтобы начать работу. К добровольным — те, что предприятие может выбирать по желанию. Как правило, выше расценки на добровольные виды страхования — потому, что в этих случаях выше риск.

Страхуйте обязательные финриски, без этого нельзя работать на законных основаниях. Представитель малого и среднего бизнеса может легко оформить договор по обязательным видам — например, застраховать ответственность туроператора или нотариуса. Фирмы часто предоставляют эту услугу, поэтому здесь проблем с выбором полиса не возникнет.

По сравнению с предыдущим вариантом, добровольное страхование дает дополнительную защиту и включает больше факторов риска. Поэтому условия договора обсуждайте как можно детальней. Программу нужно подбирать, исходя из особенностей бизнеса.

Выбирать вид добровольного страхования стоит в зависимости от сферы работы и текущих потребностей предприятия. Например, если организация начинает работу с новым контрагентом и опасается, что он не выполнит обязательства, этот риск можно застраховать.

Страховые суммы здесь выбирает клиент, который заключает договор. Сумма выплаты не может превысить сумму фактического ущерба. То есть, если в договоре указана страховая сумма 1 миллион рублей, а ущерб составил 300 тысяч рублей, выплата составит 300 тысяч рублей.

С 1 января 2014 года защищены средства на расчетных и депозитных счетах индивидуальных предпринимателей. Также с 1 января 2019 года депозиты и средства на счетах юридических лиц, которые в соответствии с законодательством РФ относятся к малым предприятиям и находятся в Едином реестре субъектов малого и среднего предпринимательства, защищены государственной системой страхования вкладов.

К малому бизнесу, согласно Постановлению Правительства, относятся компании, в которых работает до 100 человек, и доход которых не превышает 800 миллионов рублей в год. В расчет берутся все доходы по налоговой декларации.

Страховая выплата полагается, если банк лишится лицензии. Для страхования предприятию не нужно ничего делать: государственная гарантия действует автоматически после оформления договора с банком.

На компенсацию можно рассчитывать, если банк участвует в системе страхования вкладов. Список организаций-участников программы можно найти на сайте Агентства страхования вкладов.

Компенсируется полная сумма вклада и остатков на расчетных счетах до 1,4 миллиона рублей — свыше компенсации не будет.

Один из самых актуальных видов страхования финрисков для малого бизнеса. Предприятие может защититься от потерь в результате:

- банкротства контрагента;

- невыполнения обязательств по договору.

Первый риск срабатывает, если контрагент не выполнил обязательства, и суд признал его банкротом. В договоре указывается страховая сумма, соответствующая обязательствам контрагента.

Если страхователь заказывает у контрагента оборудование на сумму 1 миллион рублей, страховщик принимает на себя ответственность в пределах этой суммы. Выплата не может превышать фактического ущерба, который получил страхователь в результате банкротства контрагента. Если предприятие получило от партнера товар на сумму 500 тысяч рублей из одного миллиона, выплата составит 500 тысяч рублей.

Риск невыполнения обязательств по договору срабатывает, если контрагент не выполняет условия договора:

- не перечисляет деньги за товар или не отгружает товар после оплаты;

- срывает срок ремонтно-строительных работ;

- не оказывает оговоренные услуги, например, отказывается транспортировать груз из-за стихийных бедствий.

Сделки страхуют на индивидуальных условиях, так как страховщик старается тщательно оценивать конкретные риски.

При оформлении договора руководителю предприятия, которое выступает страхователем, важно помнить о нюансах:

- для получения выплаты по договору страхования сделки потребуется документально подтвердить убытки;

- выплатные дела по договорам страхования сделки тщательно проверяются службами безопасности страховщиков. Для подтверждения обоснованности выплаты нужны решения судов и документы из правоохранительных органов;

- страховые компании проверяют контрагентов перед заключением договора. Страховщик откажет в заключении договора, если у него будут сомнения в надежности партнера страхователя.

Например, если контрагент не поставил товар или услугу и просто исчез, руководителю предприятия придется обратиться в полицию. Официальная информация от правоохранителей потребуется, чтобы подтвердить факт невыполнения обязательств.

Предприятие, часто заключающее сделки с новыми контрагентами, может уменьшить риски с помощью страхования. Полис защищает от финансовых потерь из-за ошибок и непреднамеренных действий.

Этот страховой продукт применяется при оформлении кредитов на покупку недвижимости. Более того, банки включают титульное страхование в число условий кредитования.

Страхование титула защищает от потерь, связанных с утратой права собственности на недвижимость. Это происходит во время судебного процесса, где могут:

- признать продавца недвижимости недееспособным;

- установить, что нотариус, оценщик или риэлтор допустили ошибку при заключении сделки;

- доказать факт мошенничества;

- установить, что купленная недвижимость находится в залоге.

После этого страхователь получает выплаты. Но этот вид полиса не защищает, когда имущество повреждено или уничтожено во время пожара или стихийного бедствия, противоправных действий третьих лиц, военных действий.

При заключении договора обращайте внимание на страховую сумму. Она должна соответствовать реальной стоимости застрахованного имущества. Стоимость титульного страхования обычно не превышает 1% от страховой суммы.

Этот финансовый продукт защищает топ-менеджеров от убытков, связанных с претензиями третьих лиц — акционеров компании, государства, клиентов или партнеров фирмы.

Они могут потерять деньги из-за непреднамеренных ошибок руководителей и потребовать компенсации. Например, когда по указанию топ-менеджера компания покупает неподходящее оборудование, акционеры и партнеры теряют прибыль и выставляют претензии.

Страховой полис покрывает:

- убытки третьих лиц из-за ошибки директора компании;

- убытки компании в результате ошибки руководителя;

- расходы руководителя на судебные издержки.

Страховые события определяет суд: во время разбирательства выясняют, совершил ли руководитель ошибку преднамеренно или нет. Такой механизм защищает страховую компанию от мошеннических схем: например, от сговора между акционерами и топ-менеджментом.

В договоре такого типа обычно указывают важное исключение из страховых событий: претензии к менеджменту со стороны мажоритарных акционеров. Это исключение защищает страховые компании от манипуляций клиентов, а еще оставляет возможность застраховать интересы миноритарных акционеров.

Этот вид страхования защищает от финансовых потерь, связанных с временным прекращением работы из-за аварии, пожара, перебоями в поставках сырья и другими обстоятельствами.

В производственном помещении произошел пожар, и пламя повреждает оборудование. Предприятию придется потратить деньги на ремонт цеха и покупку новых станков. Во время ремонта компания терпит убытки, связанные с остановкой производства.

Частичную финансовую защиту обеспечивает страхование упущенной выгоды. Важно знать особенности:

- обычно упущенную выгоду оформляют в рамках комплексного страхования. То есть, предприятию нужно застраховать имущество, ответственность и другие риски. Сумма такого договора довольно высокая;

- тарифы по страхованию упущенной выгоды в разы или даже на порядок превышают тарифы по имущественным видам страхования;

- страховая компания выплатит компенсацию, если выгода упущена по независящим от предприятия причинам.

В случае страхового события придется документально подтвердить сумму ущерба. Если предприятие не производило продукцию 10 дней из-за ремонта после аварии, придется предоставить бухгалтерские документы, которые помогут рассчитать упущенную выгоду за этот период.

Сумма выплаты не может превышать размеров фактического ущерба. Например, если предприятие перенесло уцелевшие станки в резервный цех и частично запустило производство, это будет учитываться при расчете выплаты.

Добровольно предприятию стоит страховать риски, которые зависят от сферы деятельности и особенностей работы. Но на страховую компанию нельзя переложить ответственность при заключении сомнительных сделок или при умышленных нарушениях правил работы.

Перед тем как выбирать страховой продукт, проверьте, можно ли доверять самой компании. Абсолютно правильных критериев выбора нет. Но есть возможность косвенно оценить надежность фирмы и понять, будут ли проблемы с получением выплаты.

Вот пункты, на которые стоит обратить внимание.

Если акционеры — офшорные компании, а реальных собственников установить не удается, едва ли стоит покупать программу у такой фирмы.

Найти информацию о владельцах компании можно на сайте страховщика или с помощью поисковых систем.

Источник