- Статистические методы оценки риска

- 2.2. Статистические методы оценки риска

- Читайте также

- 2.3. Экспертные методы оценки риска

- Методы оценки

- 13.4. Виды эффективности и методы оценки

- 6. Методы оценки эффективности маркетинговой деятельности

- 22 МЕТОДЫ ОЦЕНКИ АКТИВОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

- 83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

- 3. Методы оценки инвестиционного риска

- Глава 5 Методы оценки ресурсов

Статистические методы оценки риска

![]()

![]()

Введение

Цель:ознакомление с понятием хозяйственного риска, видами рисков, методами оценки рисков.

После изучения вы сможете: различать риски по видам; ознакомитесь с способами снижения рисков.

Содержание темы: понятие «риск», виды производственных рисков; статистические методы оценки рисков (изучение статистики потерь и прибылей). Измерение риска с помощью средней величины и показателей вариации.

Виды рисков

В условиях рыночных отношений, при наличии конкуренции и возникновении непредсказуемых ситуаций, коммерческая деятельность невозможна без рисков.

Риск — это опасность наступления непредсказуемых и нежелательных для предприятия последствий его действий. Иными словами, риском можно назвать вероятность того, что предприятие понесет убытки или потери, если намеченное управленческое решение не реализуется.

Существование риска и неизбежные в ходе развития изменения его уровня выступают постоянным фактором предпринимательской деятельности в экономике. Фактор риска заставляет предпринимателей экономить финансовые и материальные ресурсы, уделять особое внимание расчету эффективности новых проектов, коммерческих сделок и т.д.

Предпринимательский риск можно подразделить на производственный, финансовый и риск инвестирования.

Производственный рискпредставляет собой вероятность невыполнения контрагентом предприятия торговли своих обязательств по контракту или договору, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности предприятия торговли можно выделить следующие виды риска:

• риск недополучения товаров вследствие срыва заключенных договоров на поставку;

• риск невозврата денежных средств, перечисленных поставщику в виде предоплаты;

• риск отказа покупателя от полученной и оплаченной продукции или риск возврата продукции;

• риск недопоставки новых видов товаров, пользующихся повышенным спросом из-за отсутствия новых технологий и материалов у поставщиков;

• риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

• ценовой риск, связанный с определением цены на реализуемую торговым предприятием продукцию и услуги, а также топливо, энергию, рабочую силу и денежный капитал в виде процентных ставок по кредитам;

• риск банкротства как контрагентов, так и самого предприятия торговли.

Финансовый риск представляет собой вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, с ценными бумагами. Такой риск вытекает из природы самих финансовых операций и включает:

• риск упущенной финансовой выгоды.

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных на объем выданной ссуды.

Процентным риском является опасность потерь коммерческими предприятиями денежных средств в связи с повышением процентных ставок, выплачиваемых ими по привлеченным средствам.

Валютный риск отражает опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к национальной валюте, при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или приостановления хозяйственной деятельности предприятия торговли.

В инвестиционной деятельности предприятия торговли можно выделить риск инвестирования и риск новаторства.

Риск инвестирования в ценные бумаги, или «портфельный риск», характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг.

Риск новаторства связан с техническими нововведениями, экономической или организационной деятельностью производства.

Риски торговой деятельности образуются под влиянием объективных (внешних) и субъективных (внутренних) факторов.

Наиболее важными внешними факторами являются: инфляция, изменения банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, в отношениях собственности и аренды, трудовом законодательстве и др. Инфляция ведет к значительному и неравномерному росту цен как на товары, материалы, топливо, энергоносители, так и на транспортные услуги и т.п.

Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия.

Статистические методы оценки риска

Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды.

Количественный анализ предполагает количественную оценку рисков, позволяющую провести их сравнение.

Наиболее распространенными методами при количественном анализе риска являются:

• метод экспертных оценок;

• метод оценки финансовой устойчивости и платежеспособности;

• метод целесообразности затрат.

Статистический метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли, с целью определения вероятности события и установления величины риска.

Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке товаров и услуг в течение одного года может составить 3/5, а обратная вероятность — 2/5.

Величина, или степень, риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость — это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

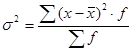

Дисперсия (σ 2 ) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х — ожидаемое значение для каждого случая наблюдения;

— среднее ожидаемое значение;

— среднее ожидаемое значение;

f— частота случаев или число наблюдений.

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации.

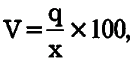

Коэффициент вариации (V)выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

где σ — среднее квадратическое отклонение;

— среднее ожидаемое значение.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

Аналитические методы применяются в том случае, когда имеющаяся информация ограниченна и требуется провести количественный анализ риска. К аналитическим методам относятся стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое широко используется в расчетах надежности, а также распределение Пуассона, которое часто применяется в теории массового обслуживания.

Вероятностная оценка риска достаточно разработана математически, однако опираться только на математические расчеты в коммерческой деятельности не всегда достаточно, поскольку точность расчетов во многом зависит от исходной информации.

Поэтому целесообразно использовать метод экспертных оценок, который основан на обобщении мнений специалистов-экспертов о величине вероятности риска. Интуитивные характеристики, подкрепленные знаниями и опытом эксперта, дают достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для принятия управленческого решения.

При анализе рисков, связанных с новым проектом, обычно используют метод аналогий. В данном случае проект рассматривается как «живой» организм, проходящий в своем развитии следующие этапы:

• выведение на рынок;

Таким образом, изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике достаточно трудно пользоваться данным методом, поскольку бывает невозможно собрать необходимый объем нужной информации.

Метод оценки финансовой устойчивости и платежеспособностипредприятия торговли предусматривает исчисление ряда коэффициентов, к которым относятся: коэффициенты текущей ликвидности; обеспеченности собственными средствами; восстановления (утраты) платежеспособности и т.д.

Различные методы финансового анализа позволяют выявить* «узкие» места в финансовой деятельности предприятия торговли, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Данные методы позволяют оценить вероятность наступления неплатежеспособности или банкротства предприятия.

Метод целесообразности затратпозволяет определить критический объем продаж, т.е. нижний предельный размер объема товарооборота, при котором прибыль равна нулю. Хозяйственная деятельность предприятия торговли, объем товарооборота которого меньше критического, приносит только убытки.

Критический объем товарооборота необходимо оценивать при освоении рынка новой продукции и сокращении товарных запасов в связи с падением спроса, сокращением поставок потребляемых товаров, заменой продукции на новую и др.

С целью проведения соответствующих расчетов все затраты (издержки обращения) на реализацию продукции подразделяют на переменные и постоянные. К переменным издержкам обращения относятся товары, торговый инвентарь, заработная плата, расходы на транспорт и т.п. Постоянные издержки обращения включают амортизационные отчисления, управленческие расходы, арендную плату, проценты за кредит и т.п.

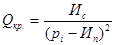

Критический объем товарооборота (Qkp) можно представить следующей формулой:

риск метод статистический дисперсия

где Ис — постоянные издержки обращения; Ип — переменные издержки обращения; pi — цена единицы товара.

Чем больше разность между фактическим объемом товарооборота и критическим, тем выше финансовая устойчивость торгового предприятия.

Любое изменение объема продаж оказывает значительное влияние на прибыль. Такая зависимость называется эффектом производственного, или операционного, левереджа. Производственный левередж характеризует степень влияния постоянных издержек обращения на прибыль или убытки при изменении объема товарооборота.

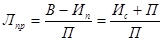

Производственный левередж (Лпр) может быть представлен в виде следующей формулы:

где В — выручка от реализации товаров и услуг;

П — балансовая прибыль от реализации товаров и услуг, т.е. прибыль до выплаты налога на прибыль, процентов по кредитам и дивидендам.

Из данного соотношения следует, что чем больше удельный вес постоянных издержек обращения в общей сумме издержек при некотором объеме товарооборота, тем выше производственный левередж, а следовательно, и предпринимательский риск. Работать с высоким производственным левереджем могут только те предприятия, которые в состоянии обеспечить большие объемы товарооборота и имеют устойчивый спрос на рынке товаров и услуг.

Источник

2.2. Статистические методы оценки риска

2.2. Статистические методы оценки риска

Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности. Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение.

Оценка риска – это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить основные методы оценки риска для конкретных процессов:

1) анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом;

2) теоретический анализ структуры причинно-следственных связей процессов.

Используя имеющиеся статистические данные, можно оценить вероятность возникновения неблагоприятных событий и размер ущерба. Этот метод подходит для частых и однородных событий.

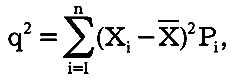

К методам, обеспечивающим отдельную оценку уровня риска, относится дисперсия, которая представляет собой средневзвешенное из квадратов отклонений действительных результатов рискованных инвестиционных вложений от средних ожидаемых.

где q – дисперсия;

Х – ожидаемое значение для каждого случая вложения инвестиционных ресурсов;

Х — – среднее ожидаемое значение риска инвестиционной деятельности;

n – число вложений инвестиционных ресурсов (частота).

Дисперсия характеризует абсолютную колеблемость частоты инвестиционного риска, а относительную степень колеблемости показывает коэффициент вариации, который рассчитывается по формуле:

где V – коэффициент вариации;

q – среднее квадратическое отклонение;

х – среднее ожидаемое значение риска инвестиционной деятельности.

Коэффициент вариации может изменяться от 1 до 100%.

Чем выше коэффициент вариации, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% – слабая колеблемость риска инвестиционной деятельности;

10–25% – средняя, умеренная колеблемость риска инвестиционной деятельности;

более 25% – высокая колеблемость риска инвестиционной деятельности.

При использовании дисперсии и вариации учитывают, что риск имеет математически определенную вероятность получения результата от реализации инвестиционного проекта. Эта вероятность в свою очередь может быть определена субъективно экспертным путем или объективно на основании математических вычислений частот степени риска.

Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеяния и измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Коэффициент вариации – относительная величина. Поэтому с его помощью можно сравнивать колеблемость признаков, выраженных в различных единицах измерений.

Поскольку на формирование ожидаемого результата (например, величины прибыли) воздействует множество случайных факторов, то он, естественно, является случайной величиной.

Одной из характеристик случайной величины Х является закон распределения ее вероятностей.

Характер, тип распределения отражают общие условия, вытекающие из сущности и природы явления, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата).

Ситуации, когда убытки редки, но их величина существенна, возникают в результате таких катастрофических обстоятельств, как взрыв на заводе или землетрясение. Напротив, ситуации, когда убытки происходят часто, но их размер относительно невелик, имеют обычный характер. Примером является физический ущерб автомобилю (например, в результате аварии) из большого автопарка.

Значительная часть организаций несет большое число убытков относительно небольшого размера (hazard, accidental) по рискам опасности. Например, в больших производственных компаниях ежегодно с работниками происходит большое число незначительных случаев травматизма. Другие организации страдают от таких катастрофических потерь, как большой пожар или взрыв на заводе, что, хотелось бы верить, происходит не часто. Между этими двумя крайними ситуациями располагаются убытки средней величины, которые могут наступить или не наступить с некоторой периодичностью.[34]

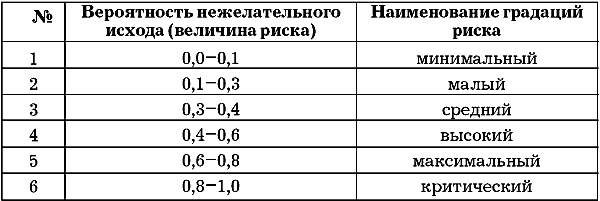

Таблица 14. Эмпирическая шкала уровня риска

Принятие решений с большим уровнем риска зависит от склонности к риску лиц, принимающих решение. Однако принятие таких решений возможно только в случае, если наступление нежелательного исхода не приведет предпринимателя (фирму) к банкротству.

Для оценки приемлемости отклонения используется коэффициент вариации V. При этом приводятся следующие шкалы колеблемости (риска) коэффициента вариации: до 0,1 – слабая; от 0,1 до 0,25 – умеренная; свыше 0,25 – высокая.

При оценке приемлемости коэффициента, определяющего риск банкротства, существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству, – 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: приемлемый риск – до 0,25, допустимый риск – 0,25–0,50, критический риск – 0,50–0,75, катастрофический риск – свыше 0,75.

По мнению практически всех авторов, в границах коэффициента, определяющего риск банкротства от 0,3 до 0,7, находится зона повышенного риска. Принятие решения о реализации рискового мероприятия в границах этой зоны определяется величиной возможного выигрыша в случае, если нежелательный исход (рисковое событие) не произойдет, и склонностью к риску лиц, принимающих решение.

Как показывает практика, для характеристики распределения социально-экономических явлений наиболее часто используется так называемое нормальное распределение.

Допущение о том, что большинство результатов хозяйственной деятельности (доходы, прибыль и т.п.) как случайные величины подчиняются закону, близкому к нормальному, широко используется в литературе по проблеме количественной оценки экономического риска. Известно, что закон нормального распределения характерен для распределения событий в случае, когда их исход представляет собой результат совместного воздействия большого количества независимых факторов и ни один из этих факторов не оказывает преобладающего влияния.

В действительности нормальное распределение экономических явлений в чистом виде встречается редко, однако, если однородность совокупности соблюдена, часто фактические распределения близки к нормальному.

На практике для проверки обоснованности принятого распределения используются различные критерии согласия (между эмпирическим и теоретическим распределением), которые позволяют принять или отвергнуть принятую гипотезу о законе распределения.

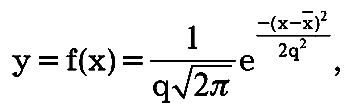

Из курса теории вероятностей и математической статистики известно, что нормально распределенная случайная величина является непрерывной и ее дифференциальная функция распределения имеет вид:

где у = f(x) определяет плотность распределения вероятности для каждой точки x.

Потери организации характеризуются частотой (числом) убытков и тяжестью (размером) убытков. Эти понятия относятся ко всем типам рисков, как к операционным, так и к финансовым/рыночным рискам организации.

Частота (frequency of losses) убытков – число страховых случаев, по которым возникли убытки за определенный период времени, например за год. Тяжесть (severity of losses) убытков – размер убытков в денежном эквиваленте, который должен быть выплачен, чтобы компенсировать ущерб. Последняя характеристика может использоваться для определения размера как индивидуального убытка, так и для группы убытков.

Однако, как следует из рассмотренного нами определения риска, существенные факторы понятия риска в приведенных здесь формулах даже не затрагиваются.

Для подтверждения и иллюстрации дальнейших рассуждений приведем следующий простой пример.

Представим себе человека, который должен перепрыгнуть через канаву определенной ширины. Если канава небольшая, а человек – хороший спортсмен, то мысли о риске и не возникают. Но если канава такой ширины, что успешный прыжок вероятен всего на 80%, то положение сразу же меняется. Однако как изменится проблема с точки зрения риска, если потребуется прыжок не через канаву в полметра глубиной, а через пропасть глубиной 100 м! И конечно с точки зрения определения риска необходимо учесть, какое поощрение стимулирует достижение успеха.

Наши повседневные оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им, с возможными потерями в случае неудачи.

А теперь вернемся к рассуждениям о возможности численного выражения риска с учетом оценки выигрыша и возможных потерь.

Поэтому рассмотренный коэффициент риска используется при планировании и оценке крупных проектов и программ.

Указанные выше недостатки приводят к тому, что на практике используются различные критерии оценки и показатели уровня риска в зависимости от сложности решаемых задач сферы предпринимательской деятельности.

При этом наряду с количественным определением уровня риска его оценка дополняется с помощью различных шкал, являющихся в некоторой степени рекомендациями по приемлемости риска и учитывающих некоторые субъективные факторы. С целью учета данных субъективных факторов применяются экспертные оценки рисков.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2.3. Экспертные методы оценки риска

2.3. Экспертные методы оценки риска Общая схема экспертных опросов включает следующие основные этапы:1) подбор экспертов и формирование экспертных групп;2) формирование вопросов и составление анкет;3) работу с экспертами;4) формирование правил определения суммарных оценок

Методы оценки

Методы оценки На сайте с самого начала стояли коды Google Analytics. В роли дополнительной системы статистики выступал

13.4. Виды эффективности и методы оценки

13.4. Виды эффективности и методы оценки Деятельность любой системы управления ориентирована и нацелена на получение определенных результатов. На их достижение затрачиваются соответствующие ресурсы. Эффективность стратегических изменений можно определить, если

6. Методы оценки эффективности маркетинговой деятельности

6. Методы оценки эффективности маркетинговой деятельности В целях осуществления положительно влияющей на производство маркетинговой деятельности и повышения конкурентоспособности организациям необходимо регулярно производить оценку эффективности

22 МЕТОДЫ ОЦЕНКИ АКТИВОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

22 МЕТОДЫ ОЦЕНКИ АКТИВОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ В практике финансового менеджмента при–меняют несколько методов оценки совокупной стоимости активов.1. Метод балансовой оценки осуществля–ется на основе данных последнего отчетного ба–ланса и имеет ряд

83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ В литературе встречаются различные мето–дики определения налоговой нагрузки на хозяй–ствующие субъекты. Некоторые методики оценки налогового бремени.1. Тяжесть налогового бремени оценивается отношением всех

3. Методы оценки инвестиционного риска

3. Методы оценки инвестиционного риска Самая актуальная проблема антикризисного управления в России сейчас развитие инвестиционных процессов. В данный момент наблюдается тенденция недоверия иностранных инвесторов к отечественной инвестиционной структуре.Процесс

Глава 5 Методы оценки ресурсов

Глава 5 Методы оценки ресурсов В этой главе… • Как определить квалификацию и возможности персонала • Сколько людей требуется для работы над проектом • Выполнение нескольких обязанностей • Планирование других ресурсов • Планирование бюджета проекта Мне

Источник