- Что такое срок полезного использования

- Что такое срок полезного использования ОС

- От чего зависит величина периода полезного использования, как правильно его установить

- Изменение эксплуатационного периода

- Амортизация ОС по ФСБУ 6/2020: важные детали и нюансы для бухгалтера

- Что такое элементы амортизации

- Ликвидационная стоимость

- Срок полезного использования

- Способ начисления амортизации

- Расчет амортизации

- Несколько важных моментов

- Как амортизируют ОС, бывшие в употреблении

- Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

- Когда заканчивать начислять амортизацию

Что такое срок полезного использования

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Источник

Амортизация ОС по ФСБУ 6/2020: важные детали и нюансы для бухгалтера

Поскольку корректировки при переходе на ФСБУ 6/2020 «Основные средства» напрямую зависят от того, насколько правильно пересчитана амортизация по ОС, разбираем подробно, начиная с новых понятий, установленных этим стандартом, а также элементы, формулы, правила начисления амортизации.

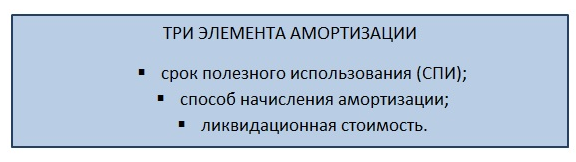

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

Да, на текущий момент в России не так много пользователей, которые на «ты» с МСФО и новыми ФСБУ. Но, как только бухгалтеры научатся готовить отчеты по новым правилам, так и пользователи со временем научатся в них разбираться.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Представим, что компания раз в 7 лет обновляет парк машин, которые использует в своей деятельности. К концу этого срока машины, как правило, еще вполне годятся для эксплуатации частниками. И их продают по стоимости, составляющей порядка 40% от покупной цены.

Пусть компания в очередной раз обновила автопарк и одно новое авто стоит 1 млн рублей. Компания готовит отчетность, которую в том числе планирует показать банку для предоставления крупного кредита.

В этой ситуации списывать через амортизацию в затраты для бухгалтерской прибыли всю стоимость каждой новой машины — не самая лучшая идея. Ведь примерно 400 000 рублей вернутся обратно при продаже авто через 7 лет эксплуатации. То есть, фактически, расход на закупку одного авто составляет только 600 000 рублей.

Как показать все это банку в отчетности?

Надо установить, что возможная сумма «к возврату» — 400 000 рублей — не уменьшает бухгалтерскую прибыль компании. А именно — на нее не начисляется амортизация.

Вот эти 400 000 и будут ликвидационной стоимостью объекта (автомобиля).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

Такого рода траты нужно вычесть из возможной стоимости продажи, чтобы получился «чистый» результат — сколько денег практически поступит в компанию от продажи объекта.

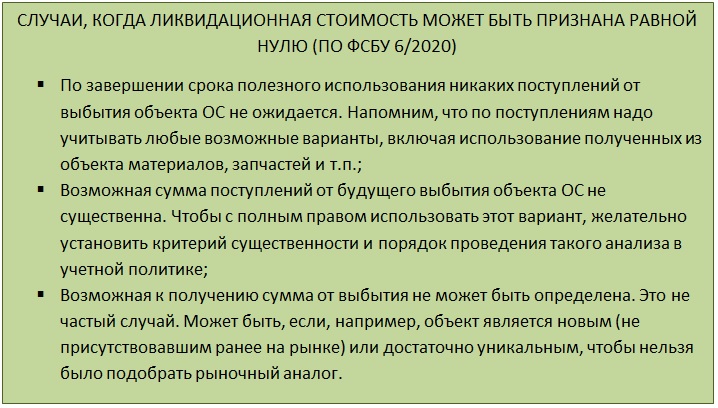

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Первый привычен — срок, в течение которого объект ОС (далее будем говорить просто «объект») будет приносить экономические выгоды.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

Отметим, что подобный подход — не нововведение. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако без расшифровки и указания на обязательность такого выбора.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

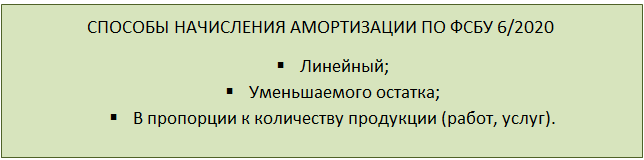

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

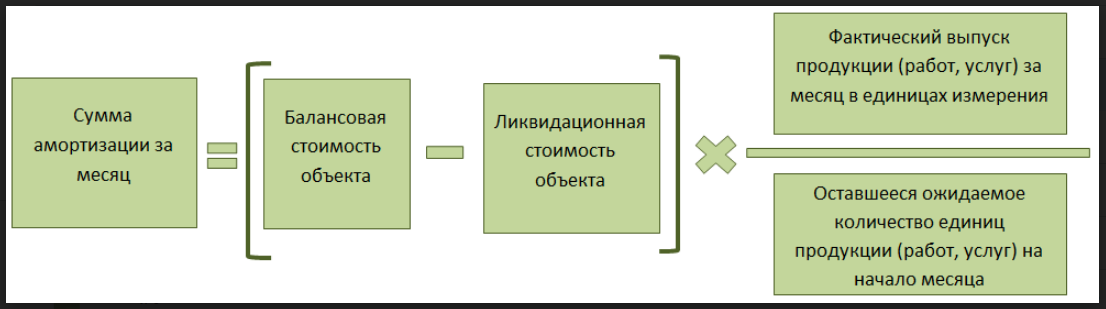

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

В завершение разберем несколько нюансов и ответов на вопросы, которые возникают у бухгалтеров, переходящих на ФСБУ 6/2020.

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

Если балансовая стоимость объекта, определенная по ФСБУ 6/2020, стала равна или меньше установленной ликвидационной стоимости, то начисление амортизации нужно приостановить. Термин «приостановить» использован неспроста, поскольку стоимость ОС можно пересматривать (например, при переоценке) и снова стать больше ЛС. В таком случае начисление амортизации надо возобновить до того момента, как балансовая стоимость снова сравняется с ликвидационной.

Источник