Сравнительный анализ способов организации

Сравнительные методы в современной системе управления организацией

В статье рассматривается роль и место сравнительных методов в системе управления современной организацией. Проведен терминологический анализ и уточнено содержание основных понятий в сфере управленческих сравнений. Разработана классификация сравнительных методов управления. Определены условия результативности использования сравнительного анализа и бенчмаркинга как основных сравнительных методов, их достоинства и недостатки, ограничения применения в современной российской экономике.

The article discusses the role and place of the comparative method in the management of a modern organization. Conducted analysis of terminology and classification of the basic concepts in the field of management comparisons. The classification of comparative management was developed . The conditions for the application of the comparative analysis and benchmarking as the main comparative methods, their advantages and disadvantages, of limited use in the Russian economy.

Ключевые слова: система управления, эффективность, классификации, сравнительный подход, сравнительный анализ, бенчмаркинг, конкурентоспособность

Keywords: system management, efficiency, classification, comparative approach, comparative analysis, benchmarking, competitiveness

Повышение результативности и эффективности управления предприятиями, корпоративными образованиями в условиях инновационного развития экономики предполагает расширение и диверсификацию используемой системы методов управления, поскольку объективному усложнению управляемого объекта должно соответствовать повышение степени разнообразия, сложности используемых инструментов менеджмента. В этой связи упорядочение, систематизация научных представлений о различных методах управления как о компонентах единой сложной системы современного менеджмента организации имеют существенную научную и практическую значимость. Поскольку в условиях рыночной экономики, конкурентных отношений предприятий должны проводить различные мероприятия по совершенствованию управления [1, с. 6], усложнение внутренней и внешней среды бизнеса предполагает эволюцию менеджмента. Одним из важных направлений развития менеджмента в условиях инновационного преобразования экономики является широкое применение методов, так или иначе основанных на сравнениях, сопоставлениях объекта управления с другими организациями.

Безусловно, сама по себе идея использования сравнений в управлении организацией не является чем-то совершенно новым, никогда не имевшим применения в традиционной индустриальной экономике [2, 3]. В зарубежной, а теперь и отечественной науке и практике получили значительное распространение конкурентный анализ и бенчмаркинг [4, 5, 6]. Однако теоретические основы управленческих сравнений в отечественной научной и деловой литературе остаются весьма размытыми, четко не сформулированы. В частности, отсутствует терминологическая строгость в определении терминов «бенчмаркинг», «сравнительный анализ», «конкурентная разведка» и др. Нет единообразной классификации сравнительных методов, позволяющих их упорядочить и более результативно использовать. Слабо разработан вопрос соотношения отдельных сравнительных методов между собой и условий их использования.

Целью данной статьи является систематизация и упорядочение основных терминов в сфере управленческих сравнений, выработка классификации сравнительных методов, позволяющих определять условия и факторы результативности их применения. Для достижения цели использовались методы логического анализа и контент-анализа, индукции.

По мнению автора, наиболее общей, родовой категорией в сфере управленческих сравнений следует считать сравнительный подход. Этот вывод следует из того, что подход традиционно определяется как исходный принцип, позиция, основное положение или убеждение, составляющее основу деятельности, а также как направление изучения объекта, приводящее к характерному способу представления изучаемого объекта [7, с. 134]. Подход существенно шире, чем любой конкретный метод управления, поскольку последний является способом действий, инструментом воздействия в рамках определенных убеждений, исходных установок, имеющихся у субъекта управления. Сравнительный подход в управлении – это направление изучения, анализа организации, позволяющее охарактеризовать ее в сопоставлении с другими объектами сходного типа. Сравнительный подход изначально предполагает ориентацию на сравнительную характеристику объекта управления по отношению к другим, постоянное соотнесение различных результатов и особенностей деятельности с иными объектами, принятие решений с обязательным учетом этой информации.

Сравнительный подход не противоречит другим широко известным управленческим подходам: системному, процессному, функциональному, ситуационному. В то же время в условиях быстрых изменений внутренней и внешней среды бизнеса, постоянного появления различных новшеств, усложнения конкуренции, глобализации экономики значимость сравнительного подхода повышается. Он позволяет более полно учитывать усиливающуюся турбулентность внешней среды, значительно повышает качество информационного обеспечения. Сравнительный подход означает осуществление управленческих воздействий на объект не «вообще», относительно некоторых абстрактных идеалов или представлений о конкурентоспособности, а относительно реальной динамики внешней среды, которая во многом выражается в показателях деятельности сходных предприятий. Иными словами, при разработке управленческих решений целесообразно отслеживать и учитывать результаты деятельности конкурентов или просто схожих, близких по своим параметрам хозяйствующих субъектов. Поэтому информационное обеспечение принятия решений должно охватывать данные, касающиеся динамики развития, особенностей и результатов деятельности прямых конкурентов и предприятий-аналогов.

Без этого принимаемые решения могут выводить объект управления на траекторию, резко отличающуюся от отраслевой, что в большинстве случаев нежелательно. Если же ставится задача лидерства в отрасли, то в этом случае требуется информация о деятельности предприятий, которые предполагается опередить. Определение положения предприятия и особенностей менеджмента на основе сравнительного подхода позволяет в полной мере учесть специфику именно определенной отрасли, а также конкретных предприятий, получить систему показателей, релевантных для описания объекта управления, степени достижения его целей и эффективности деятельности на фоне результатов конкурентов. Обоснование решений с широким применением сравнительного подхода представляется целесообразным также в силу следующих факторов:

1) стратегия организации преследует цель обеспечения долгосрочных конкурентных преимуществ, тогда как конкурентоспособность – относительная категория, приобретающая смысл лишь на фоне других предприятий отрасли. При использовании таких методов, как SWOT -анализ, SNW -анализ, портфельный анализ, сравнительный подход позволяет наиболее полно и четко охарактеризовать сильные и слабые стороны предприятия в контексте формирования конкурентных преимуществ;

2) сравнительный подход способствует наиболее оперативной и четкой диагностике недостатков в деятельности предприятия, которые ярко проявляются именно в сопоставлении с другими;

3) ряд среднеотраслевых показателей, индикаторов и пропорций отражает так называемую «коллективную мудрость» отрасли, сложившиеся в ней рутинные практики, поэтому они могут использоваться как для непосредственного определения плановых параметров, так и для обоснования мероприятий по повышению конкурентоспособности;

4) предприятия, эмитирующие ценные бумаги, могут обеспечить финансовую конкурентоспособность на рынке публичного капитала только в том случае, когда результаты их деятельности будут хотя бы не хуже, чем у конкурирующих эмитентов;

5) сравнительный подход предоставляет возможности для установления плановых, контрольных показателей, по которым будет оцениваться деятельность персонала;

6) выявление лучших показателей и результатов деятельности предприятий-аналогов позволяет определить приоритетные направления повышения эффективности и результативности объекта управления.

Таким образом, использование сравнительного подхода в процессе обоснования управленческих решений во многом придает последнему системность и повышает его результативность. Сравнительный подход позволяет вести мониторинг деятельности других предприятий, которые являются конкурентами либо обладают наиболее эффективными бизнес-процессами с творческим использованием лучшей практики в своей деятельности. Тем самым он дает возможность соответствовать ключевым тенденциям отрасли, а при накоплении опыта и способности к самообучению – опережать и формировать их. Растущая степень информатизации управления, а также необходимость действовать в условиях глобальной экономики делают сравнительный подход весьма важным. Именно использование результативных эффективных современных управленческих технологий и методов является стратегической линией модернизации, поскольку именно принципы эффективного управления бизнесом позволят российским предприятиям приблизиться к уровню ведущих западных компаний [8].

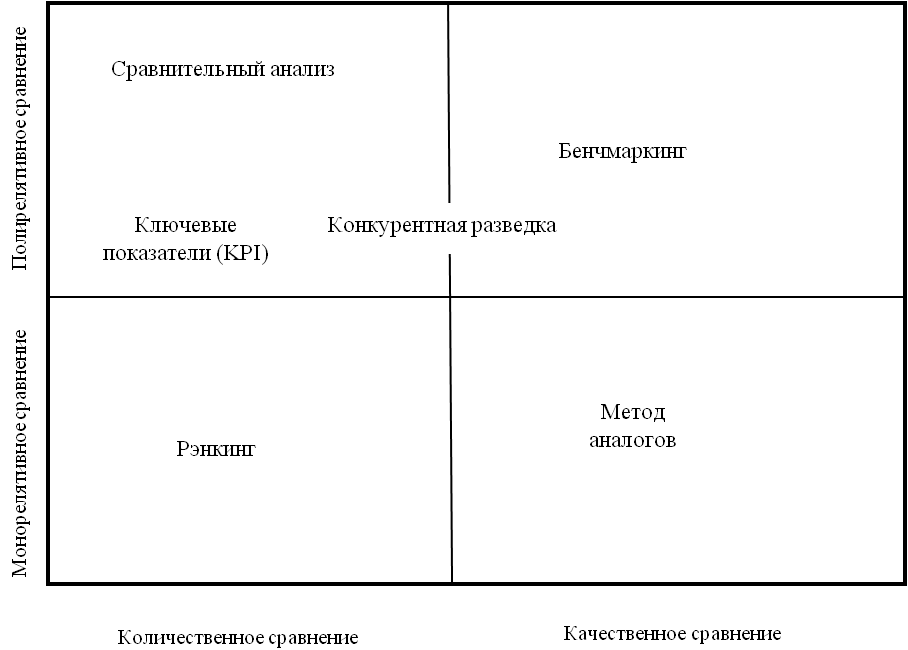

Перейдем теперь к классификации методов управления, относящихся к сравнительному подходу. Воспользуемся для этого принятой в гносеологии и логики классификацией сравнений [9, с. 91]. В соответствии с ней выделяют:

1) по критерию сравнения качественных или количественных признаков – количественные, качественные и смешанные сравнения;

2) по числу сравниваемых признаков – монорелятивные (по одному признаку) и полирелятивные (по множеству признаков) сравнения.

Традиционно отдельно рассматривается такой вид сравнений, как аналогия [9, с. 91].

Приведенная классификация позволяет разграничить ряд методов, того, какие именно сравнения лежат в их основе (см. рис.).

Рис. Классификация сравнительных методов управления

Так, сравнительный анализ предполагает в основном количественные сравнения по многим основаниям. Бенчмаркинг, напротив, основан по большей части на качественных сравнениях. Конкурентная разведка может предполагать как количественные, так и качественные сравнения. Метод аналогов, основанный на аналогии, является обособленным, отдельным сравнительным методом управления. К сравнительным методам можно также отнести рэнкинг (упорядочивание сравниваемых объектов по одному количественному показателю, например по выручке) и рейтингование (выстраивание объектов по рангу на основе синтетического показателя, интегрирующего ряд других). На основе классификации сравнительных методов можно более четко разграничить бенчмаркинг и другие сравнительные методы, в частности сравнительный анализ, которые нередко ошибочно отождествляют [9, 10]. Но, по мнению автора, бенчмаркинг существенно отличается от сравнительного анализа и далеко не исчерпывает всего многообразия сравнительных методов.

Для определения характеристик данных методов автором был использован качественный анализ ряда классических зарубежных публикаций по бенчмаркингу [4, 11, 12, 13, 14], а также их контент-анализ. Результаты проведенного контент-анализа показаны в таблице 1. Наряду с качественным анализом текстов полученные результаты позволили выработать следующее представление о данной категории.

Результаты контент-анализа текстов классических публикаций по бенчмаркингу [4, 11, 12, 13, 14]

Абсолютная частота упоминаний, раз

Относительная частота упоминаний, процентов к итогу

Источник

Сравнительный анализ: метод, пример, виды

Сравнительный анализ — самый распространенный вид анализа среди трех групп анализа (сравнительного, доходного, затратного). Причинами популярности являются простота метода и скорость оценки, поскольку аналитикам часто нужно “прикинуть на коленке”, насколько интересна компания для инвестиций.

Сравнительный анализ подразделяют на две подгруппы:— оценка публичных аналогов;— оценка по сделкам.

Разберем на практике.

Например, X5 Retail Group, которая владеет всем известными сетями «Пятерочка», «Перекресток», «Карусель» и с недавнего времени жесткими дискаунтерами «Чижик».

Основными критериями для выбора компании являются масштаб, рынок (страны присутствия). Также просматривается капитализация и рассматривается уровень акций в свободном обращении.

Как найти аналоги? Идем на сайт X5 в раздел «Инвесторам».

Находим «Презентация для инвесторов», пролистываем слайды и находим 45 слайд, на котором прописаны доли рынка с указанием ключевых игроков на российском рынке ретейла.

Сейчас на бирже торгуются акции крупнейшего конкурента X5 — «Магнит». Второй упустил лидерство на рынке ретейла в четвертом квартале 2016 года и теперь старается догнать лидера рынка. Третий в списке ключевых игроков — «Дикси», объединенный с сетью «Красное и белое» в сентябре 2019 года, — не торгуется на бирже. Ретейлер провел делистинг с биржи в 2018 году, поэтому не берем во внимание эту компанию.

Делистинг осуществляется компаниями по разным причинам. Как правило, такие бизнесы генерируют финансовые и операционные результаты ниже ожиданий инвесторов, оценка падает и компания становится неинтересной инвесторам, акции не растут в цене.

У бизнеса в таком случае есть несколько вариантов поддержать акции: выплачивать высокие дивиденды или периодически проводить обратный выкуп акций с биржи, то есть покупать акции себе на баланс. Однако для данной “манипуляции” компании необходимо иметь денежные средства, которые в трудные времена необходимы для залатывания дыр и поддержания компании на плаву. В случае с «Дикси» — финансовые и операционные показатели оказались “катастрофой” для компании: выручка «Дикси» в 2017 году сократилась на 9% г/г, до 282 млрд руб., продажи сокращались на протяжении всего года, компания сгенерировала убыток в 2016 году и чувствовала себя не лучше в 2017. Ретейлер закрыл часть магазинов, в то время как конкуренты укрепляли позиции на рынке. Убыточный бизнес с падающим трафиком (количеством покупателей, совершающих покупки) оказался совершенно непривлекательным для инвесторов, поэтому акционеры «Дикси» поддержали инициативу проведения обратного выкупа акций с целью делистинга с биржи. Ходили слухи о том, что «Дикси» может продать свой бизнес, но несмотря на сложности компания выстояла и продолжает набирать обороты, не уступая дорогу конкурентам.

P.S. Также важно понимать, что публичная компания должна раскрывать всю информацию о действиях для сохранения бизнеса: любая продажа пакета акций, привлечение кредитов и прочее отражаются на сайте e-disclosure.ru, в публичной отчетности компаний, каждый шаг оценивается акционерами, что не всегда устраивает бизнес.

После «Дикси» в списке компаний находится «Лента», чья капитализация значительно ниже, чем у X5 и «Магнит», однако ее акции торгуются на Лондонской бирже. Последний игрок из российского продуктового ретейла, торгуемый бирже, — сеть «О’кей».

Для нас важны:— рыночная капитализация (должны понимать, насколько велик бизнес);— мультипликаторы;— долговая нагрузка;— темпы роста основных финансовых показателей (выручка, EBITDA, чистая прибыль);— уровень выплачиваемых дивидендов.

У SF Education есть несколько материалов в свободном доступе на данную тему: статья про фундаментальный анализ, статья про мультипликатор EV/EBITDA и видео, поэтому детально на теме сущности мультипликаторов останавливаться не будем, а вспомним основные мультипликаторы и отраслевые.

Ключевые мультипликатор на российском рынке

- EV/EBITDA (Enterprise Value). В статье про этот параметр указаны причины, по которым он “лучше”, чем P/E (Price/Earnings);

- P/BV (Price/Book Value) — рыночная капитализация на балансовую стоимость, в основном актуально для банковского сектора;

- P/S (Price/Sales) — рыночная капитализация на объем продаж.

- EV/GMV (gross merchandise volume) — общий объем товарооборота или объем продаж, совершенных на электронной площадке, например, на Wildberries или Ozon, в денежном выражении. Как вы понимаете, мультипликатор используется для оценки бизнесов из сферы eCommerce. Hапример, недавно сделавшего размещение своих акций на бирже Ozon.

- Для IT актуальны EV/ Unique visitors, EV/ Pageviews, однако сейчас данные метрики используются в аналитике в меньшей степени, чем ранее, поскольку IT-гиганты консолидируют рынок. Чаще всего IT-компании оценивают по методу суммы частей. То есть к каждому отдельному направлению бизнеса можно подобрать аналоги и провести сравнительный анализ, сумма частей будет равна стоимости бизнеса в целом.

- Для энергетиков: EV / EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization & Exploration Expense), EV / Daily Production, EV / Proved Reserve.

- Для девелоперов: Price / FFO per Share, Price / AFFO per Share (Funds From Operations, Adjusted Funds From Operations).

И также вспомним формулу EV:

Enterprise Value = Equity Value – Cash + Debt + Preferred Stock + Noncontrolling Interest – NOLs – LT and Equity Investments + Capital Leases + Unfunded Pension Obligations

Мы можем посчитать мультипликаторы для каждой компании в отдельности. Однако если мы имеем доступ к терминалам Bloomberg или Reuters, можем выгрузить средние оценки по рынку из терминала. Кстати, построение запросов в терминалах интуитивно понятно. Например, EV/EBITDA будет выгружаться через запрос с содержанием EV_EBITDA.

В нашем случае таблица будет выглядеть примерно следующим образом:

Для удобства отмечу функции Bloomberg

Запрос строится следующим образом: =BDH ( FIVE RX EQUITY (тикер); EV_EBITDA; FY 2020E; FY 2020E (период); “Currency”; “USD” (для удобства можно поставить рубли “RUB” или доллары, как в примере); «Dates»; «H»).

Аналогичный запрос можно написать для P_E; P_BV. В формуле знак деления в мультипликаторе меняется на нижнее подчеркивание.

Также через Bloomberg мы можем посмотреть другие аналоги компании. Набираем функцию RV и видим пул аналогов, их можно выгрузить. Однако важно отметить, что каждый аналог нужно проверять на предмет того, чем компания занимается. В продуктовом ретейле наиболее правильными компаниями для сравнения будут компании, занимающиеся продуктовым ретейлом. Магазины, продающие технику, одежду или только детские товары в данном случае нерелевантны.

В финальной таблице мы считаем медиану по компаниям и смотрим, насколько наша компания дешевле, то есть ее мультипликаторы меньше, чем медианный. Эта разница является потенциалом компании.

Важно отметить, что данный метод является достаточно грубым, но широко используемым. При более глубоком анализе учитывается долговая нагрузка бизнесов, но в статье мы не будем касаться этой темы.

Оценка по сделкам — максимально простой способ для того, чтобы узнать стоимость компании (сколько фактически акционеры готовы заплатить за компанию). Для этого ищем последние сделки с продажей доли в компании. Это может быть SPO, обратный выкуп, продажа доли одним акционером доли другому акционеру.

Altus Capital выкупил 25% акций «Детский мир» за 160 рублей за акцию, что предполагало оценку всего бизнеса в 118,24 млрд рублей. Важно отметить, что данная стоимость оказалась на более чем 20% выше рыночной капитализации за день до объявления данного решения.

Таким образом, рынок может считать, что справедливая стоимость составляет 160 рублей за акцию. Отталкиваясь от понимания рыночной капитализации по данной стоимости (считаем как стоимость одной акции 160 рублей, умноженное на количество акций компании, количество находим на сайте компании в разделе “структура акционерного капитала”, общее число акций — 739 000 000 штук).

С учетом капитализации в размере 118,24 млрд рублей, считаем EV компании по формуле, приведенной выше. Можно взять укороченный вариант:

Enterprise Value = Equity Value – Cash + Debt или проще Enterprise Value = Equity Value + Net Debt.

К рыночной капитализации 118,24 млрд рублей. прибавляем чистый долг, который можем посчитать по отчетности, прибавив к долгосрочным кредитам краткосрочные и вычтя денежные средства и эквиваленты. Но можно поступить и более ленивым способом: заходим на сайт Детского мира, смотрим на пресс-релиз по итогам девяти месяцев 2020 года и находим в нем строку про чистый долг “снизился на 9,6% год к году до 18,2 млрд руб.” Итого получаем 118,24 млрд рублей плюс 18,2 млрд рублей = 136,4 млрд рублей.

После этого считаем мультипликатор EV/EBITDA. Быстро “спрогнозировать” EBITDA можно, взяв аннуализированный показатель, то есть прибавить к EBITDA за 9 месяцев 2020 года EBITDA за 4 квартал 2019 года. Итого: 11 млрд руб. + 5,2 млрд руб. = 16,2 млрд руб. Так, EV/EBITDA = 136,4 млрд руб./16,2 млрд руб. = 8,4х. Далее сравниваем с аналогами по схеме, описанной выше в оценке публичных аналогов. В случае, если Детский мир был бы непубличной компанией, схема подсчета была бы аналогичной.

Источник