- Виды валютных рисков и способы управления ими

- Что такое валютные риски простыми словами

- Основные виды валютных рисков и их характеристика

- Виды валютных рисков и валютное хеджирование

- Методы управления валютными рисками: кратко и по делу

- Несколько слов о риск-менеджменте

- Классификация валютных рисков, этапы и методы управления ими

- Методы управления валютными рисками и примеры их использования

- Новые методы управления валютными рисками

- 5 советов по управления валютными рисками

Виды валютных рисков и способы управления ими

Вопросы, рассмотренные в материале:

- На каких рынках могут возникать валютные риски

- Какие бывают виды валютных рисков

- Можно ли защитить компанию от валютных рисков

- Каковы основные методики страхования валютных рисков

- Можно ли столкнуться с валютными рисками при отсутствии деятельности на международной арене

Вопросы валютного регулирования, осуществления операций затрагивают не каждую организацию. Однако чаще всего в текущей деятельности, проектной практике любой бизнесмен как минимум один раз сталкивается с экспортно-импортными операциями. Представим, что на предприятии решили внедрить новую технологию с использованием зарубежного оборудования. В результате импорт, выполняемый на единовременной основе крупными суммами платежей, провоцирует валютные риски – руководитель проекта должен их представлять и быть готовым к ним. Поэтому далее поговорим о том, какие виды валютных рисков нужно учитывать при ведении бизнеса с импортерами.

Что такое валютные риски простыми словами

Сегодня процесс экономической глобализации затрагивает большинство стран, а значит, их экономика определенным образом зависит от изменения курсов валюты.

Безусловно, компании, не выходящие в своей работе за пределы одного государства, испытывают меньшее влияние со стороны разных видов валютных рисков. Такие фирмы иногда даже не ощущают роста импортной конкуренции в условиях продолжительного повышения курса национальной валюты.

Когда речь идет о понятии и видах валютных рисков, нужно понимать, что это потенциальная угроза убытков в результате невыгодного для компании изменения курса иностранной валюты/драгоценного металла.

Валютный риск считается одним из основных экономических показателей деятельности организации, ведущей работу на международном рынке. Дело в том, что операции с валютой серьезно сказываются на экономических итогах работы фирмы, бухгалтерской отчетности. Также речь идет об объекте применения норм российского и зарубежного законодательства в сфере налогообложения.

Поэтому сегодня предприятия все чаще применяют разные способы управления видами валютных рисков. Их источниками обычно выступают характеристики осуществления предпринимательской деятельности конкретной компанией, а также ряд других особенностей, связанных с ее работой.

Основными факторами, способными влиять на экономические результаты деятельности организации, считаются:

- пропорциональный уровень экспорта и импорта;

- степень зависимости международных операций от международных источников снабжения и объема международных продаж.

В зависимости от того, какое значение имеют эти факторы для деятельности компании, одни фирмы уделяют больше внимания финансовому результату от движения наличности при разных уровнях курсов валюты, другие – финансовому результату при конверсии валют.

Иностранная валюта может использоваться на предприятии не только для осуществления внешнеторговых операций, возможны другие виды мероприятий:

- инвестиционные;

- кредитные;

- конверсионные;

- операции на фондовых и товарных биржах.

Топ-3 статей, которые будут полезны каждому руководителю:

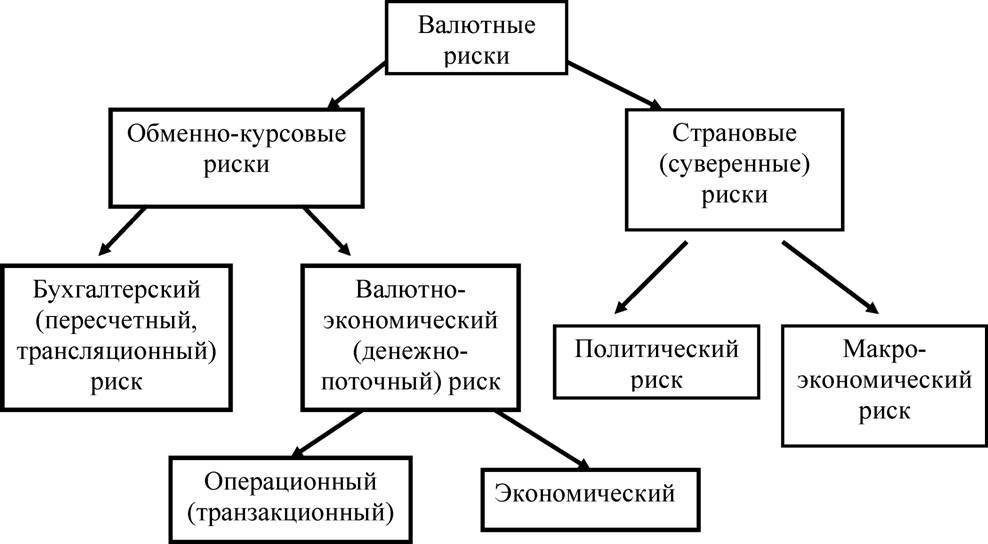

Основные виды валютных рисков и их характеристика

Любому бизнесмену очень важно представлять себе виды валютных рисков, их различия. Сегодня принято выделать такие риски по критерию направленности потерь:

- операционный;

- трансляционный (балансовый, бухгалтерский или расчетный);

- экономический.

Остановимся более подробно на каждом из них.

- Операционные риски.

Операция в иностранной валюте потенциально опасна, всегда есть шанс выиграть либо потерять деньги из-за разницы курсов. Чаще всего с операционными рисками приходится сталкиваться при внешнеторговых видах операций, поскольку конвертация валюты, ее покупка с целью выполнения договорных обязательств осуществляется в непредвиденных условиях. Следовательно, любой из участников может понести убытки, все зависит от того, как компания отрабатывает разные виды валютных рисков в международном бизнесе.

Трансляционные риски.

Денежные потери возможны при пересчете балансовых статей в национальную валюту. Потребность в данной операции испытывают транснациональные компании и банки в процессе объединения учетной информации. Кроме того, подготовкой консолидированного баланса занимаются специалисты фирм, обладающих зарубежными филиалами, даже просто отдельными иностранными активами. Активы и пассивы учитывают в валюте той страны, в которой они находятся. При многовалютных колебаниях более чем по одному объекту учета увеличивается вероятность внереализационных расходов.

Экономические риски.

Нередко изменения курса валюты негативно отражаются на экономике фирм, чья деятельность ведется в реальном секторе. Риски не зависят от того, осуществляет предприятие внешнеэкономическую деятельность или при изготовлении товара используются импортные компоненты. Причина рисков может быть в закупаемой технике для определенного проекта через воздействие механизма износа на экономику. Для данного вида валютных рисков оценивают изменение курса валюты в течение больших временных отрезков. Финансовое состояние компании косвенным образом связано анализируемой динамикой, имеет многоплановый характер, поэтому управление им является непростым делом.

Принято отдельно говорить о таких трех видах валютных рисков, как:

Речь идет о данном типе, если предприятие, не зная, подвергает себя риску.

В качестве примера такого вида приведем операционный риск: находящийся в США филиал отечественной фирмы, сам считающийся вероятной причиной финансовых рисков, осуществляет операции с европейской страной. Та использует для расчетов евро, из-за чего российская фирма зависит от курсов двух валют, теряя деньги при их падении.

Речь идет о риске инвестирования средств в зарубежную фирму, допустим, российским коммерческим банком.

Не зависящая от поставщиков причина значительных убытков может быть в несвоевременной доставке валюты. Так, данный вид риска способен серьезно возрасти из-за ограничений государственного уровня на вывоз и ввоз национальной валюты. Чаще всего от этого вида рисков страдают страны с неконвертируемой валютой.

- Валютно-курсовые риски.

Данный вид имеет непосредственное отношение к изменениям валютного курса и делится на три подвида:

- Аккаунтинговый – при перерасчетах колебания курса валюты сказываются на внутренней бухгалтерии фирмы, что провоцирует риски.

- Валютно-экономический – изменения курсов сказываются на финансовых потоках, если речь идет о долгосрочной перспективе.

- Контрактный – проявляется, если от изменения курса страдают конкретные сделки.

Если речь идет о менеджменте, инвестиционном проекте с применением валютных транзакций, наиболее опасен операционный валютный риск. Для борьбы с ним применяют методы, представленные в классификации способов управления.

Разные виды валютных рисков сопряжены с работой банков, бирж и других крупных структур, управляющих серьезными суммами. Большое количество видов приводит к тому, что выявить причину возникновения валютного риска становится сложно. Обвал/подъем цен бывает вызван положением валюты на внешнем и внутреннем рынках, неравномерным разделением финансов между странами и спекуляциями крупных банковских концернов.

Возможность возникновения риска во многом связана с тем, каков уровень доверия со стороны покупателей, продавцов. Это зависит от нескольких видов факторов: политический режим в стране, импортирующей финансы, уровень развития экономики, курс обмена, стабильность государства с точки зрения международных отношений.

Сократить риски можно только при помощи строгого контроля всех названных факторов. В большинстве крупных западных компаний за это отвечает отдельный специалист – он обязан отслеживать валютные риски и заботиться о безопасности компании.

Современное состояние экономики таково, что необходимо постоянно следить за любыми возможными рисками, в противном случае может произойти серьезный обвал цен на валюту, что приведет к настоящему экономическому кризису.

Специалисты создали особую классификацию, цель которой состоит в том, чтобы повысить защищенность фирмы. На ее основе выстраиваются принципы работы многих банков.

Виды валютных рисков и валютное хеджирование

Хеджирование рисков – защита денежных средств компании от неблагоприятных ситуаций, связанных с изменением курсов валюты.

Суть такой защиты от различных видов валютных рисков, кратко говоря, состоит в использовании на валютном рынке соглашений о фиксированной стоимости денег. Благодаря данному подходу компания не зависит от изменения валютного курса и свободно планирует свою дальнейшую работу. А результат ее работы больше не зависит от колебания курса.

Главная цель этой защиты – страхование разных видов рисков компании, связанных с валютой, за счет чего удается добиться стабильности и устойчивости ее деятельности.

Данная технология защиты предполагает работу с использованием:

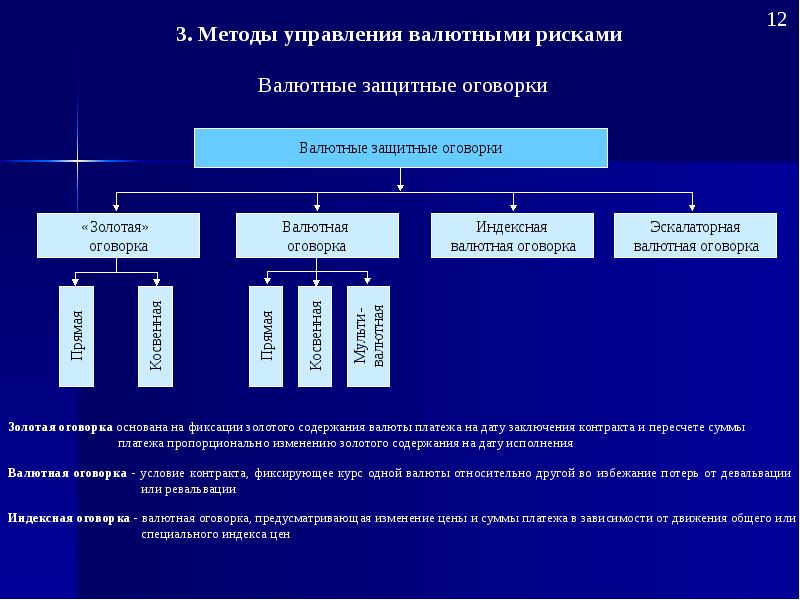

- Метода валютных и многовалютных оговорок.

В экономике этот способ предполагает подписание торгового условия между сторонами сделки, по которому сумму платежа пересматривают при любом изменении курса валюты. Так компании пытаются обезопасить себя от возможных финансовых потерь. Однако риск велик даже при заблаговременном выборе для расчетов валюты с наиболее твердым курсом.

Главная трудность работы с этим принципом: не всегда удается определить, какая из валют наиболее устойчива. Особенно, если выбор стоит между двумя и более.

- Метода форвардных операций.

Это любое соглашение купли-продажи финансового инструмента, который должен быть поставлен в кратчайшие сроки.

Стороны обязаны выполнить условия договора вне зависимости от того, есть ли у них все необходимые инструменты. Поставщик защищает себя от опасного изменения курса валюты, лишая покупателя права разорвать соглашение, ведь упомянутый документ фиксирует стоимость, на которую он согласился.

Чаще всего данный метод применяется банками.

Этот прием защищает обоих участников сделки от изменения цены валюты.

Используется соглашение покупателя с продавцом, по которому первый получает валюту по установленной стоимости – на это даются ограниченные сроки, а второй передает валюту в период, обозначенный контрактом.

Данный метод наиболее распространен среди мелких фирм, для которых опасны даже небольшие риски, поэтому такие сделки на бирже происходят нечасто.

- Метода фьючерсных контрактов.

Данная технология требует подписания сторонами сделки обязательного к исполнению договора о покупке/продаже валюты.

Контракт страхуется депозитом, а значит, при нарушении условий одной из сторон придется понести убытки. Данное соглашение краткосрочное, его можно продать или купить. С его помощью предприниматели осуществляют хеджирование, защищая финансовое будущее собственного бизнеса.

Источник

Методы управления валютными рисками: кратко и по делу

Из этой статьи вы узнаете:

- Что такое риск-менеджмент

- Из каких этапов состоит управление валютными рисками

- Какие есть методы управления валютными рисками

- Какие новые методы управления валютными рисками хорошо зарекомендовали себя в последнее время

Результаты деятельности компании, стабильность ее работы напрямую зависят от колебаний курсов валют, на основе которых предприятие производит расчеты. Потенциальный доход непосредственно связан с уровнем валютного риска, а изменение курсов в неблагоприятную сторону может спровоцировать немалые потери. Поэтому столь важно представлять себе существующие методы управления валютными рисками и уметь пользоваться ими.

Несколько слов о риск-менеджменте

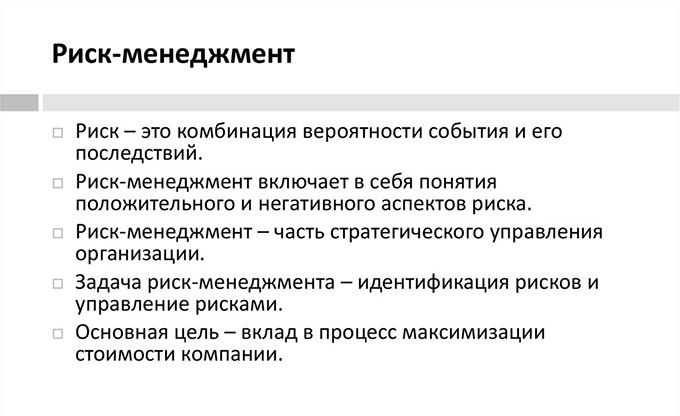

Управление рисками, в первую очередь, связано со случайными убытками, то есть такими, которые не поддаются расчетам прямым способом. Если же потери возможно заранее спрогнозировать и выразить количественно, они относятся к предвиденным расходам. Их необходимо учитывать при расчете себестоимости продукта.

Риск-менеджмент предполагает оценку и управление неблагоприятными факторами. Ими можно и нужно управлять, если вы хотите добиться стабильности в бизнесе.

Поскольку существуют разные виды рисков (инвестиционные, страховые, организационные, финансовые, кредитные и т. д.), для каждого из них есть свои способы оценки и управления. Однако все методы имеют общую цель: прогнозирование возможных негативных факторов и их минимизация.

Основной задачей риск-менеджмента является получение максимальной прибыли от предпринимательской деятельности за счет сокращения опасных факторов. Иными словами, речь идет о работе над получением оптимального для бизнесмена соотношения прибыли и рисков.

В этом случае управление ведется одновременно с помощью тактических и стратегических действий. Первые представляют собой набор конкретных приемов и средств, целью которых является получение точного результата в сложившейся ситуации. В каждом случае выбираются определенные управленческие методы, при этом основная задача тактического управления рисками состоит именно в оптимальном выборе и обосновании используемых приемов. Тогда как стратегические действия требуют более масштабного подхода.

В этом случае подойдут методы, применяемые для достижения поставленной задачи. Каждый из них предполагает наличие инструкций, правил и ограничений. При стратегическом управлении используется только один из возможных вариантов решения, а остальные признаются неэффективными в поставленных условиях. Как только удается решить проблему, и работа со стратегией прекращается, вместо этого появляется новая цель управления, а значит, формируется и новая стратегия.

Решения в области управления рисками входят в число основных задач управленца, но принять их невозможно без определенного объема информации. Отталкиваясь от конкретных данных, менеджер рассматривает существующие варианты дальнейших действий и выбирает наиболее подходящие методы работы.

Не секрет, что сегодня информация меняется с огромной скоростью, и еще вчера актуальные сведения сегодня могут быть в принципе лишены ценности. Поэтому главным критерием любой работы с какими-либо данными считается оперативность.

В общем виде схема анализа рисков выглядит таким образом:

- установление правил и требований к анализу, обозначение ограничений (при их наличии);

- определение критериев анализа;

- проведение анализа и выявление потенциальных рисков;

- выявление критических точек и установление степени их возможной опасности;

- определение методов, которые будут применяться для коррекции потенциальной опасности;

- установление мероприятий по контролю над рисками;

- утверждение мероприятий по оценке рисков.

Но нужно понимать, что не существует универсального шаблона, позволяющего анализировать любые риски при любых условиях, есть общие формы и рекомендации к определенным случаям. Управленец сам выбирает схему принятия решений и методы, которые кажутся ему наиболее удобными, соответствуют заданным условиям и особенностям определенной компании.

Классификация валютных рисков, этапы и методы управления ими

Процесс управления валютными рисками на предприятии представляет собой ряд последовательных этапов:

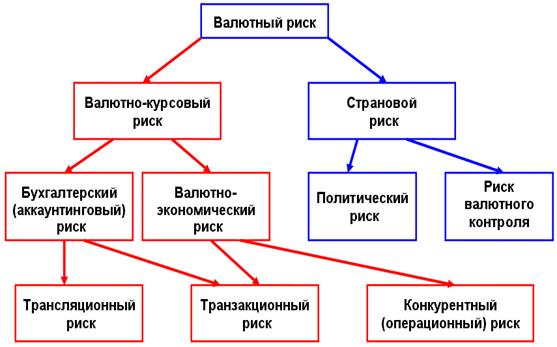

Главным условием для использования методов управления валютными рисками является определение элементов, которые влияют на деятельность фирмы. Валютные риски могут быть такими:

Эта разновидность имеет отношение к торговым операциям, сделкам в области инвестирования и дивидендным платежам и предполагает опасность для движения финансов и рентабельности компании.

Речь идет об инвестициях за рубеж и иностранных займах. Такие риски воздействуют на показатели статей бухгалтерского баланса и отчета о прибылях и убытках при переводе в национальную валюту.

Данный тип связан с будущими контрактными сделками, отличается долгосрочным характером, влияет на развитие компании, поэтому сложности такого порядка проще предугадать.

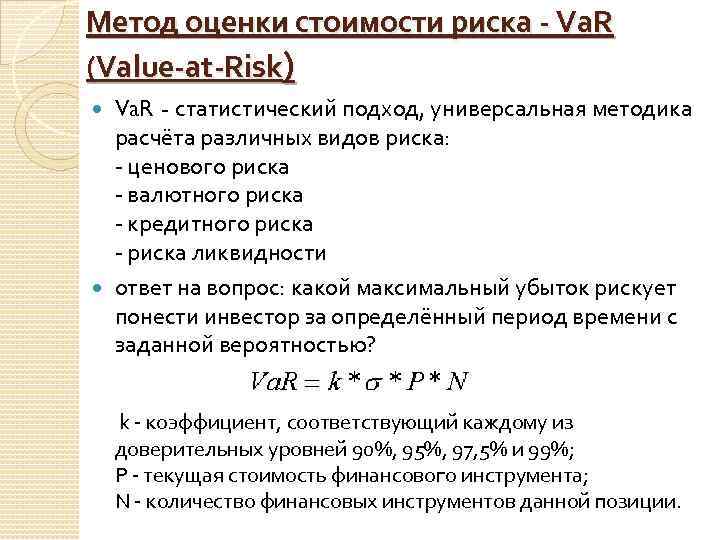

Обычно используют методологию «VaR», или «Value at Risk» («рисковая стоимость»). Показатель VaR устанавливает максимально возможные потери по открытой валютной позиции компании на протяжении установленного отрезка времени с заданной степенью доверительности (обычно это 95/99 %).

Валютная позиция – это выраженная в иностранной валюте разница между объемами требований и обязательствами фирмы. Когда требования оказываются меньше обязательств, можно говорить о короткой открытой валютной позиции, в обратном случае – о длинной открытой. Если данные объемы оказываются одинаковы, валютная позиция считается закрытой.

Смысл показателя VaR можно выразить таким образом, если речь идет о методах управления валютными рисками в организации. Представим, что наши 100 евро равны 126 долларам. С вероятностью 95 % можно утверждать, что через месяц они подорожают или потеряют в цене максимум 15 долларов, а их стоимость окажется в пределах 111–141 доллара.

Для расчета VaR используются статистика по котировкам валют (не менее 300 значений), текущий курс валют, заданный уровень вероятности, временной горизонт и величина открытой валютной позиции.

В наше время концепция рисковой стоимости прочно обосновалась в финансовом мире. Она используется как методология оценки рыночных рисков, а также играет роль стандарта оформления сведений о совокупном риске компании. Этот показатель прижился в качестве нормативного стандарта за счет своей унифицированности и удобства интерпретации. Используемый расчет достаточно универсален, базируется на методах математической статистики и теории вероятности, однако отметим, что нередко приходится проводить адаптацию данного метода к особенностям конкретного предприятия.

- Определение величины возможных финансовых потерь и установление лимита на риск.

Данная задача требует расчета валютных позиций компании по каждой из валют. Это делается на определенную дату (по факту) либо с учетом планируемых в будущем расчетов.

Поясним сказанное на примере. Компания взяла в кредит 25 тысяч долларов и поставила иностранной фирме товары на 30 тысяч долларов. Таким образом, открытая длинная валютная позиция равна 5000 долларов.

В формировании данной позиции участвуют сразу несколько подразделений компании. Например, в зону ответственности финансовых служб входит определение политики по привлечению кредитных ресурсов, финансовым вложениям, срокам и объемам конвертации валют. Коммерческие и сбытовые отделы занимаются сроками расчетов, условиями контрактов, объемами отгрузки и порядком оплаты продукции.

Открытая валютная позиция в евро представляет собой в четыре раза больший риск, чем аналогичная позиция в долларах. Если говорить о сроках исполнения, то опасность такой позиции, рассчитанной на 12 месяцев, в 19 раз выше, чем у аналогичной позиции со сроком исполнения 1 день. Таким образом, оценка рисков в этом случае невозможна без учета валюты позиции и периода, для которого осуществляется расчет. Метод оценки риска только на основе величины открытой позиции может стать причиной ошибок при принятии важных управленческих решений.

После расчета открытых валютных позиций лимитируются их величины и фиксируется максимальный уровень допустимых потерь. Он может выражаться абсолютно либо относительно в виде доли потерь по отрицательным курсовым разницам в величине прибыли компании.

- Выбор метода управления валютными рисками.

Далее риск-менеджеры должны выбрать наиболее подходящие в конкретной ситуации стратегии и методы управления валютными рисками.

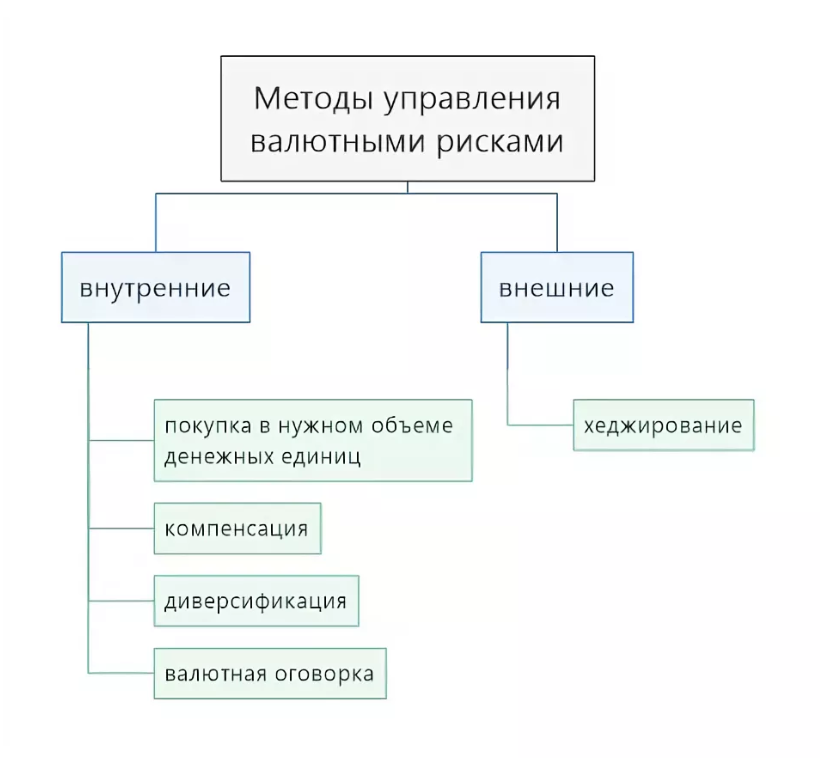

Методы бывают внутренние и внешние.

Методы управления валютными рисками и примеры их использования

- Внутренние методы представляют собой снижение рисков в рамках коммерческой деятельности компании. В их число входят:

- Закрытие валютной позиции за счет покупки необходимого объема валюты, с которой работает фирма. Этот подход используется, если у предприятия подписано много контрактов по экспорту и импорту.

- Компенсация, то есть корректировка цен в рублях на основе показателей роста валюты.

- Диверсификация – подписание договоров в валютах, обладающих разными тенденциями изменения курсов. В результате использования такого метода управления достигается равновесие активов и обязательств, но только в том случае, если совпадают сроки поступлений и выплат в определенной валюте.

- Валютная оговорка или внесение в экспортно-импортные контракты валютной оговорки, причем последние бывают двух видов: расчет суммы сделки в устойчивой валюте либо внесение в договор условия об изменении его стоимости при колебании курса согласованной сторонами валюты.

Допустим, подписан контракт на сумму 10 тысяч долларов, установлено, что платеж производится в фунтах стерлингов. Из-за девальвации доллара на 7,89 % курс валюты платежа повысился на 8,57 %. Сумма платежа снижается пропорционально снижению курса валюты оговорки (на 7,89 %), а экспортер несет потери. Если же в роли валюты цены выступает фунт стерлингов, а валютой платежа является доллар, то после девальвации выигрывает экспортер. Иными словами, сумма платежа увеличивается на 8,57 % пропорционально повышению курса валюты цены, выступающей как валюта оговорки.

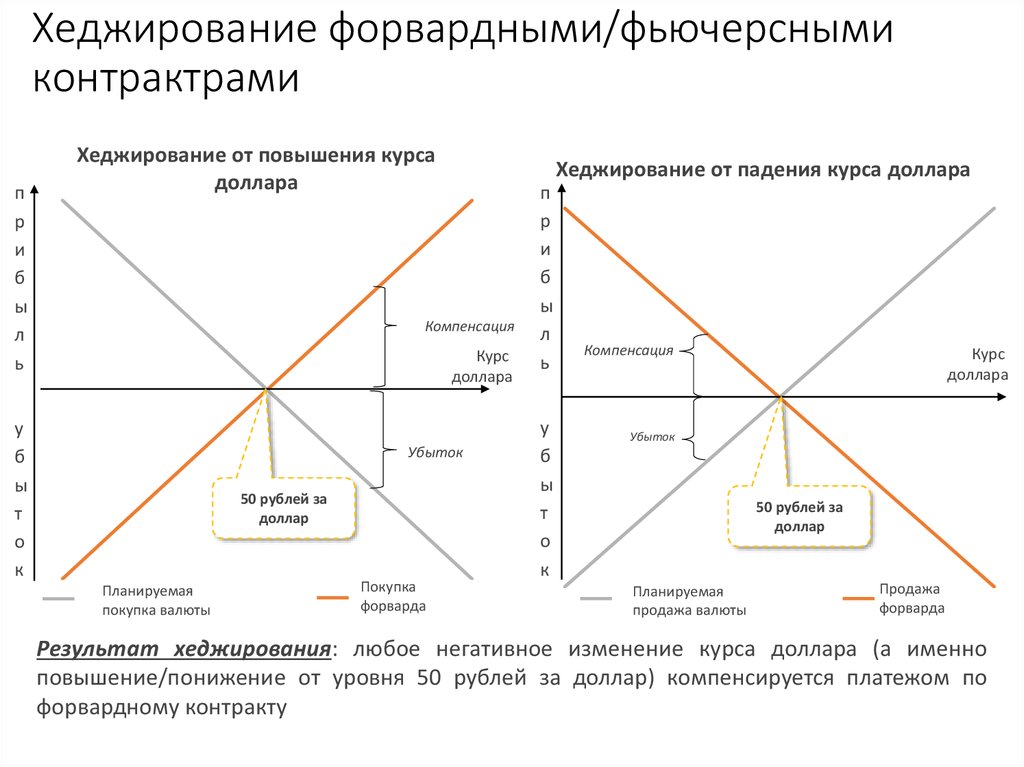

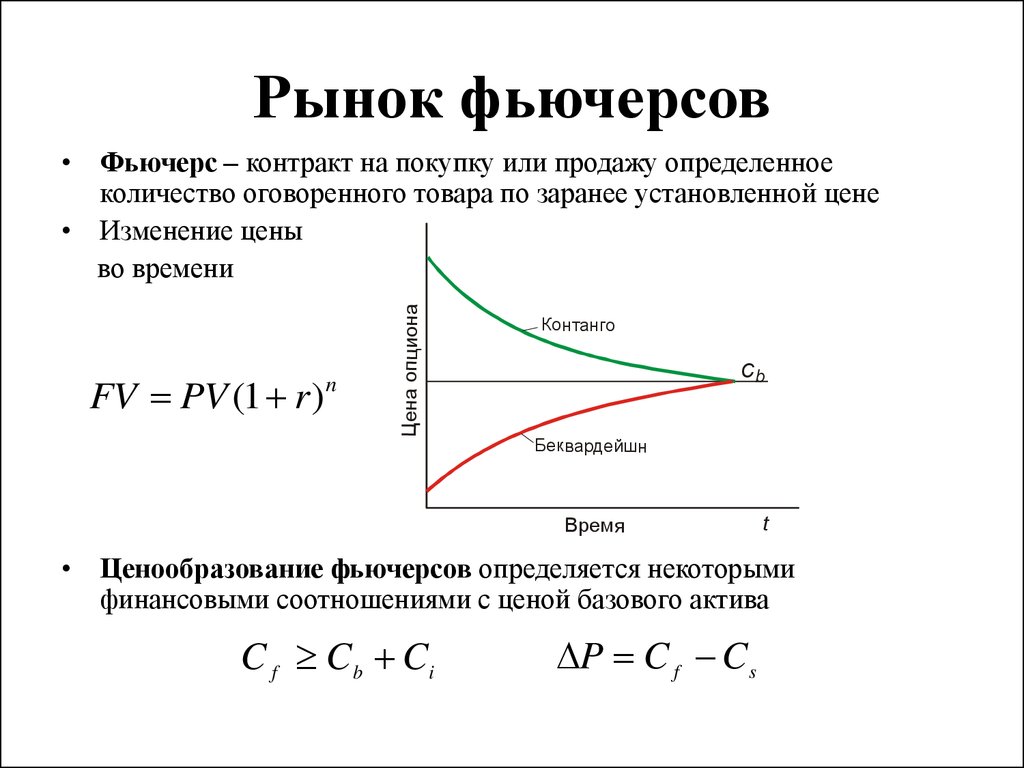

- Внешние методы – это хеджирование рисков при помощи производных финансовых инструментов: форвардов, фьючерсов, опционов различных видов.

Под хеджированием понимают управление за счет заключения компанией срочных сделок с третьей стороной. Работа с такими методами ложится на плечи финансистов или брокеров.

Представим ситуацию: российская фирма заказала товары за рубежом на 50 тысяч евро, внести оплату нужно через год. Логично, что рост обменного курса данной валюты спровоцирует рост суммы к оплате. Можно хеджировать данный договор, приобретя форвардный контракт на год на ту же сумму.

Финансовые институты в нашей стране предлагают различные виды срочных сделок, а значит, у компаний появляется множество возможностей для хеджирования рисков, связанных с валютой. Сразу скажем, что застраховавшись, фирма лишается некоторой доли прибыли, но без страховки потери могут быть значительно выше.

Обычно методом хеджирования каждой сделки пользуются, если у предприятия нет единой валютной позиции, так как некоторая доля контрактов обычно находится в установленных рисковых рамках. Поэтому хеджированию нужно подвергать не договоры, а конкретные суммы.

Представим: в прошлом месяце компания запланировала расходы на 10 млн долларов, но благодаря положительному для фирмы колебанию курса они составили 9 млн долларов. В этом месяце то же предприятие заработало 8 млн долларов, а ее затраты составили 12 млн долларов. В итоге хеджировать нужно не 4 млн долларов, а 3 млн долларов.

Британский импортер заключил договор на поставку оборудования из Италии через три месяца на сумму 1 млн евро. Допустим, импортер должен выплатить всю сумму контракта после того, как получит груз в порту.

Поскольку оплата производится через 3 месяца, велик риск, что курс евро к британскому фунту успеет серьезно подняться. Конечно, он может и упасть, но вероятность роста также велика. Импортеру ни к чему лишние трудности, он хочет получить прибыль в результате падения курса или просто избежать риска роста евро, поэтому уже сейчас импортер может купить евро для оплаты товара через три месяца, воспользовавшись фьючерсным рынком (это может быть межбанковский рынок или биржа). Он покупает фьючерс EUR/GBP с расчетами через три месяца по актуальной на данный момент цене. Используя этот метод управления, через три месяца он получает 1 млн евро за фунты по цене, сформированной три месяца назад.

Либо другой метод управления операционными валютными рисками: британский импортер может приобрести евро за фунты c расчетами SPOT (на условиях маржинальной торговли, например), а потом в течение трех месяцев путем операций SWAP откладывать дату расчетов.

При любом из вышеназванных методов импортер получает необходимую сумму в евро за свои фунты на дату расчетов по контракту, причем по цене установленной сегодня, практически без отвлечения капитала.

Топ-3 статей, которые будут полезны каждому руководителю:

У компании-импортера есть кредиторская задолженность в евро по контрактам с европейскими поставщиками. Если курс евро относительно рубля растет, предприятие несет курсовые убытки. Импортер работает на условиях товарного кредитования, то есть товар оплачивается только через 1–3 месяца после завоза.

Существует несколько методов управления валютными рисками на таком предприятии:

- Стратегия компенсации, а именно корректировка рублевых цен на товар, согласно росту курса евро. Но отметим, что это неэффективный метод, ведь продукция имеет высокую степень эластичности, то есть при увеличении прайса компания теряет долю рынка и, соответственно, прибыль.

- Изменение валюты оплаты по контрактам с европейскими поставщиками из евро на доллары. Этот метод также может быть бесполезен, если поставщики отказываются принимать оплату в евро, опасаясь курсовых убытков.

- Хеджирование рисков, связанных с валютой, с помощью финансовых инструментов является оптимальным вариантом:

- Не получится уравновесить пассивы компании в евро активами в той же валюте, поскольку у российского импортера кредиторская задолженность в евро не может быть уравновешена дебиторской задолженностью в евро, так как продажи осуществляются в рублях.

- Можно приобрести актив в евро, допустим, вексель или облигацию для компенсации курсовых потерь на платежах в евро ростом курсовой стоимости ценных бумаг. Однако при таком методе придется «заморозить» средства в ценных бумагах, а позволить себе этого компания не может.

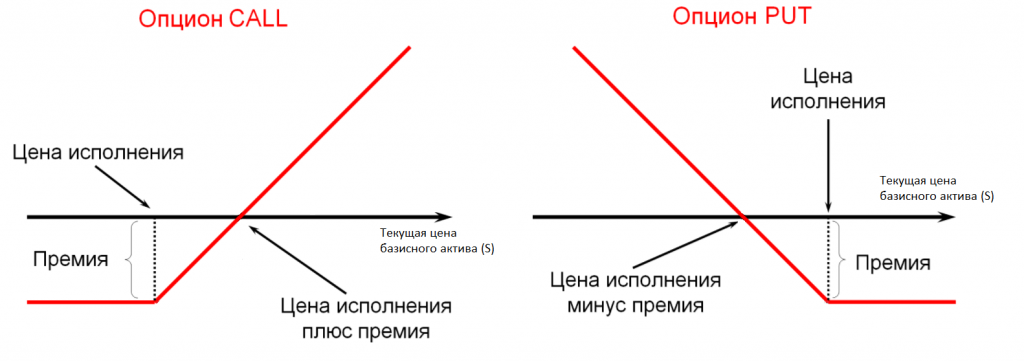

Единственным возможным методом остается хеджирование при помощи валютных деривативов: форвардов, опционов, фьючерсов и свопов. В нашем примере речь пойдет об опционе «колл». Сразу скажем о недостатке такого метода, а именно – его высокой стоимости. Если сравнивать с фьючерсом, то основным отличием здесь является возможность отказаться от сделки при увеличении курса, за это и придется заплатить премию. Зато при благоприятном развитии событий (снижении курса евро) компания останется в прибыли – премию придется заплатить в любом случае.

Недостаток опционов состоит в том, что продавцы, опасаясь возможных потерь, устанавливают излишне завышенную цену. Но есть банки, которые предлагают такую схему: инвестор получает опцион «колл» бесплатно в обмен на продажу соответствующего опциона «пут». То есть банк обязуется продать валюту по оговоренному курсу, например, 1.2300, если курс превысит 1.2300, а компания обязуется купить валюту по цене 1.1800, если курс окажется ниже этой отметки. Такую схему называют «цилиндр». На этом примере отчетливо видно, что, сталкиваясь с валютными рисками, у компании есть все методы оценки и управления ими, то есть инструменты для хеджирования рисков.

Новые методы управления валютными рисками

- Управление остатками в иностранной валюте.

Грамотное управление валютными остатками на расчетных счетах в некоторых случаях способно снизить убытки компании, связанные с изменчивостью валютного курса. Данный метод управления валютными рисками, если говорить кратко, актуален в основном для кризисных ситуаций, а значит должен использоваться в «ручном» режиме.

Так, во время финансового кризиса 2014 года ряд российских компаний не стал избавляться от валютной экспозиции, как это следует делать при нормальном состоянии рынка, а затормозил конвертацию выручки из иностранной валюты в рубли. За счет использования такого метода эти фирмы сохранили достаточный резерв средств, необходимых для погашения своих валютных обязательств в период временного ограничения валютной ликвидности на рынке. Кроме того, они смогли заработать на росте курса.

По этой причине компании иногда могут открывать вклады на различные сроки в иностранных валютах вместо того, чтобы заключать сделки хеджирования на поставку валюты в будущем. К этому методу управления могут прибегнуть, если ожидаются трудности с валютной ликвидностью в ближайшем будущем или оказывается слишком высокой стоимость хеджирования. Но при открытии валютных депозитов необходимо учитывать уровень процентных ставок (он обычно довольно низкий), а также налоговый режим и иные существующие в законодательстве ограничения.

«Мэтчинг» или «неттинг» (англ. «netting»), то есть метод взаимных зачетов, достаточно активно используется на развитых рынках и среди крупных ТНК. Отметим, что он подходит исключительно для внутрикорпоративных потоков валюты. Смысл данного способа в максимальном сокращении количества валютных сделок за счет их укрупнения и согласования между подразделениями и дочерними компаниями в рамках одной структуры или холдинга.

Допустим, один или два раза в месяц взаиморасчеты между всеми «дочками» и материнской компанией сверяются и группируются. Каждая из сторон определяет сумму своих обязательств и требований по заранее установленным для всех участников неттинга валютным курсам и перечисляет данные средства единым платежом в одной валюте в неттинговый центр. Последний обычно находится в Лондоне, что связано с упрощенными требованиями валютного контроля.

Неттинговый центр и осуществляет все взаиморасчеты между участниками. В результате использования этого метода для каждой компании сокращается число платежей, экономится время работы и поднимается уровень прогнозирования движения финансов. В целом, в группе компаний снижаются комиссии по сделкам, конвертации валют и переводу средств.

- Учет стоимости валютного риска в ценовой политике.

Из-за нестабильных цен компании вынуждены увязывать стоимость валютного риска со своей ценовой политикой. Такой подход требует тщательного и долгосрочного анализа того, как изменение курсов валют влияет на разные стороны деятельности предприятия и производственные издержки. При регулярном использовании этого метода управления компании определяют свой внутренний «валютный коридор конкурентоспособности» продукции, в пределах которого они могут удерживать рыночные позиции, не теряя рентабельности.

- Замедление и ускорение платежей.

Данный метод управления позволяет изменять режим платежей (англ. «payment terms») в иностранной валюте, то есть производить ускорение или задержку платежа (англ. «leads and lags»). Иногда компании выгоднее досрочно произвести платеж в твердой валюте и отложить в нестабильной.

Часто материнские компании просят своих заграничных «дочек» произвести оплату досрочно, если на локальном рынке ожидается высокая волатильность. Но, как показывает практика, этот подход к управлению может быть реализован только в рамках крупной ТНК или холдинга, где материнская компания берет на себя все возникающие риски, поскольку именно она имеет лучший набор инструментов страхования, чем ее заграничные «дочки».

5 советов по управления валютными рисками

С точки зрения стратегии, защита от валютного риска имеет непосредственную связь с активной ценовой политикой, видами, стоимостью страхования, надежностью страховых компаний самого рынка валют, его контрагентов и клиентов. Все внешние методы управления рисками, связанными с изменением курса валюты, в основном нацелены на их диверсификацию.

Цели и задачи управления валютным риском определяются постоянно изменяющейся внешней экономической средой, в которой функционирует рынок валют.

Благодаря методам управления рисками можно избежать возможных убытков и получить дополнительную прибыль за счет колебания курса валют.

Источник