- Способы защиты от валютного риска

- Валютные риски: как исключить финансовые потери?

- Хеджирование валютных рисков – безупречный способ исключить финансовые потери

- Для чего нужно страхование валютных рисков?

- Управление валютным риском: этапы создания системы контроля

- Управление финансовыми потерями: методы валютных рисков

- С чем связан риск изменения валютного курса?

- Защита от валютных рисков – шанс исключить финансовые убытки

- Определение и классификация валютных рисков

- Валютный риск в банковской деятельности

- Валютная оговорка

- Предмет валютного риска

- Простой риск

- Комплексный риск

- Скрытые риски

Способы защиты от валютного риска

В бизнесе бывают ситуации, когда изменение курса доллара рушит все планы. Например, компания запланировала закупку у иностранного поставщика по одной цене, но доллар подскочил и расплачиваться приходится уже по другой. Из-за таких проблем сделки могут стать невыгодными, бизнес будет терять или недополучать деньги.

Представьте, насколько проще планировать финансовый результат, если точно знать, сколько конкретно для компании будет стоить доллар через месяц. Это возможно: есть производные финансовые инструменты (ПФИ), которые могут защитить от колебаний курса. Их используют в бизнесе любого размера — и в крупных холдингах, и в небольших торговых компаниях. Давайте разберёмся, что это за инструменты, как они работают и как их использовать.

Начнём с примера. Предположим, компания знает, что через месяц нужно заплатить тысячу долларов поставщику импортного сырья. Долларовых запасов у компании нет: чтобы платить контрагенту, придётся купить валюту за рубли. Какие есть варианты?

Можно купить доллары прямо сейчас и оставить их на счёте, но для этого придётся отвлекать средства из оборота, что не совсем удобно. Или можно подождать месяц и купить валюту в день расчётов с контрагентом. Но и в этом случае есть проблема: если через месяц рубль упадёт, тысяча долларов обойдётся дороже. В бизнесе возникает валютный риск: то есть компания рискует потерять деньги из-за неблагоприятного изменения курса.

Чтобы обезопасить себя от риска, компания может обратиться в банк и сказать, что через месяц ей потребуется тысяча долларов. В ответ банк предложит курс, по которому будет готов продать такой объём валюты через месяц. Если курс приемлем, заключается сделка, и стоимость тысячи долларов через месяц для компании фиксируется.

В момент заключения сделки компания фиксирует с банком все существенные условия — валюту, сумму и курс, но фактически рассчитывается в конкретный день в будущем. В нашем случае — через месяц. В деловой практике такая сделка называется валютным форвардным контрактом, или просто валютным форвардом.

На практике валютные форварды могут быть поставочными или расчётными.

Если смотреть в целом, то все производные финансовые инструменты (ПФИ) можно разделить на поставочные и расчетные.

Рассмотрим отличия на примере валютного форварда: в расчетных – поставка валюты не происходит, одна из сторон в дату расчетов по контракту выплачивает только разницу между курсом, зафиксированным в контракте и рыночным курсом, сложившимся в указанную дату (дату фиксинга) применительно к номиналу сделки. Как правило, такие сделки заключаются, когда у компании имеется в договоре поставки валютная оговорки, то есть цена договора зависит от курса Банка Росси. Подробнее об этом читайте в статье «4 ситуации, в которых возникает валютный риск».

В поставочных форвардах — по контрактам осуществляется поставка валюты. Далее мы будем рассказывать про поставочные ПФИ.

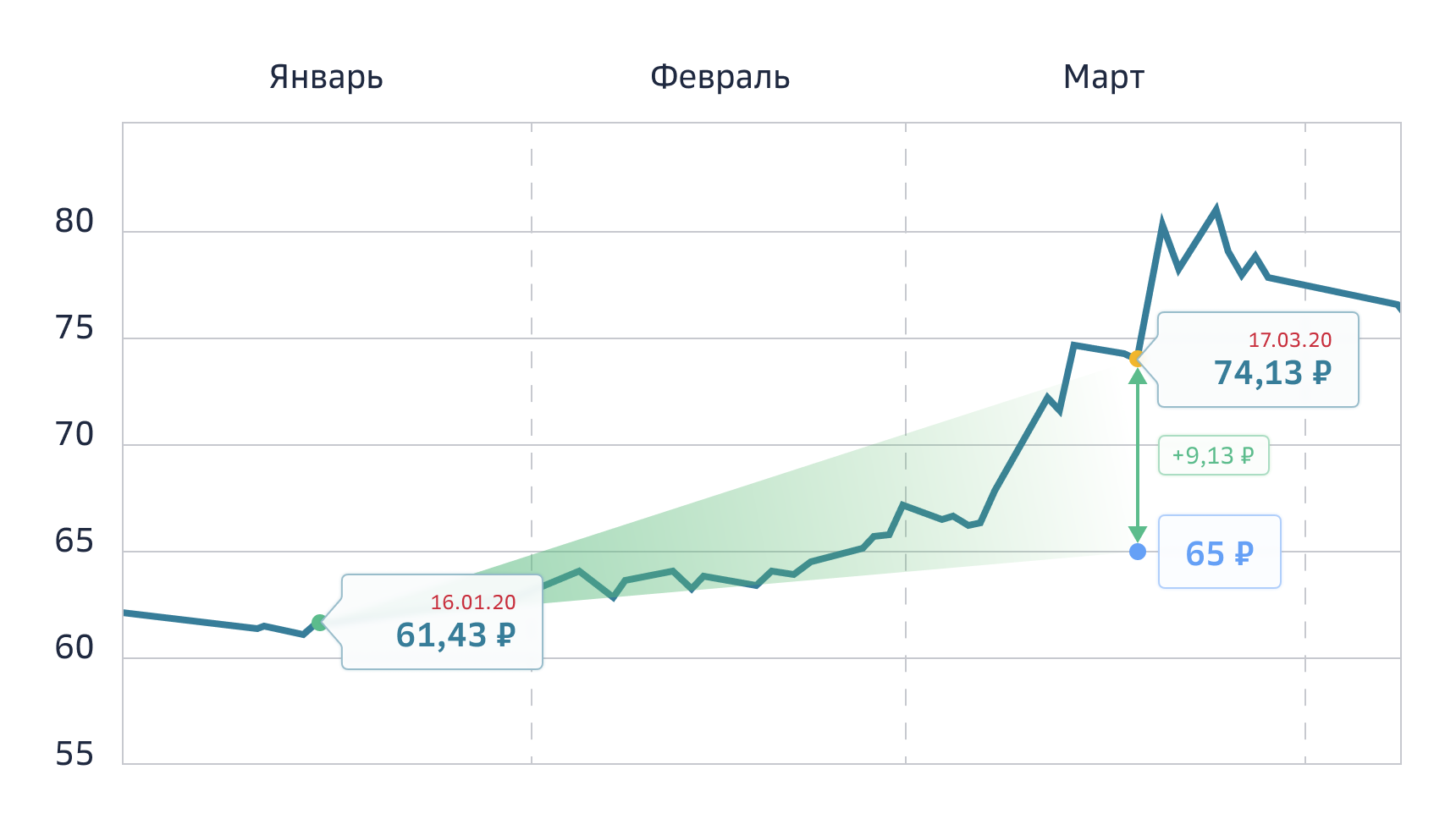

Например, 16 января 2020 года доллар стоил 61,43 ₽. Компания заключила контракт, рассчитаться по которому нужно в марте. За два месяца доллар поднялся до 74,13 ₽ — стал на 12,7 ₽ дороже. Но в момент заключения контракта компания сразу взяла валютный форвард с курсом 65 ₽, чтобы снизить риски. В итоге в марте она купит доллар по 65 ₽, на 9,13 ₽ дешевле рыночного курса.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Банк рассчитывает курс форварда, ориентируясь на текущие процентные ставки и динамику рынка. Маржа банка уже учтена в курсе, поэтому дополнительных расходов на форвард бизнес не несёт.

В день фиксации курса по опциону необходимо будет заплатить опционную премию — процент от суммы сделки. Это плата за возможность отказаться от исполнения опциона. На размер премии влияет срок опциона, фиксируемый курс и то, как сильно колеблется курс валютной пары.

Подбор и использование подходящих инструментов для снижения риска называют хеджированием. В случае с валютным риском — валютным хеджированием. Например, можно сказать, что, заключая форвард на тысячу долларов через месяц и фиксируя для себя курс, компания хеджирует риск обесценивания рубля.

Важно понимать, что курс на рынке через месяц может быть выгоднее зафиксированного курса, и это нормально: невозможно предугадать все скачки на рынке. Компании фиксируют курс не для того, чтобы «выиграть» или «проиграть», а, наоборот, чтобы сделать результат от будущей конверсионной операции более предсказуемым.

Первый шаг для снижения валютных рисков — выявить их в бизнесе. Валютные риски возникают, когда у компании появляются расходы в одной валюте, а доходы — в другой. Или если цены в контрактах привязаны к валютному курсу. В таком случае компания не имеет дела с валютой напрямую, но финансовый результат сделок всё равно может поменяться из-за колебаний курса.

В другой статье мы подробно разобрали ещё несколько ситуаций, в которых у бизнеса появляются валютные риски: «4 ситуации, в которых возникает валютный риск».

- Есть ли у бизнеса расходы или доходы не в национальной валюте?

- Есть ли у бизнеса контракты или рублевые платежи, стоимость или размер которых зависят от валютного курса на дату оплаты?

- Есть ли у компании кредиты в валюте?

Когда компания понимает, что валютные риски есть, их нужно изучить. Важно знать, в какие даты нужно иметь валюту для оплаты контрагентам или, например, в какие даты компания собирается менять валютную выручку на рубли. Когда составлен график платежей, которые подвержены валютному риску, и есть понимание, в какие дни проявляются риски, будет проще их снижать.

Можно сделать таблицу для всех платежей и денежных поступлений, связанных с валютой. Для каждого платежа нужно указать, какой валютный курс закладывался при планировании, то есть когда компания заключала контракт. Затем для каждого платежа указать, какой валютный курс комфортен с учётом текущего рынка.

Например, фабрика по пошиву одежды решила в следующем месяце купить импортную ткань за валюту. Сумма поставки — 10 000 $. Руководство фабрики согласилось на сделку, исходя из того, что доллар будет равен примерно 73 ₽. Максимальный курс, который позволит хоть что-то заработать на одежде из этой ткани — 76,5 ₽. Если доллар будет стоить дороже, экономика фабрики не сойдётся: поставка тканей обойдётся слишком дорого, одежду придётся продать без маржи.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Запись по поставщику тканей в таблице будет выглядеть примерно так:

- Может ли компания изменить условия по контракту с продавцом, которому должна в валюте?

- Может ли компания увеличить цену на продукцию? Сохранится ли при этом привлекательность продукции для рынка?

Два самых распространённых производных финансовых инструмента для снижения валютных рисков — форвард и опцион, мы уже познакомились с ними в начале статьи.

Если компания использует производные финансовые инструменты для хеджирования в первый раз, возможно, стоит начать знакомство с форварда. В день сделки, компания фиксирует только основные параметры: курс, срок, объем сделки. Не тратит никаких дополнительных денег, не отвлекает средства из оборота.

По опциону в день сделки компании необходимо уплатить опционную премию — процент от суммы опциона, что позволит отказаться от его исполнения, если рыночный курс будет выгоднее или если у бизнеса изменились задачи. Этот инструмент можно рассмотреть, если компания хеджирует некрупный платёж, или если редко работает с валютой, или пока нет уверенности, что потребуется покупать или продавать валюту в конкретный день. Если валютные платежи, наоборот, проходят часто и по устойчивому графику, можно рассмотреть форварды.

Мы подготовили калькулятор, в котором компания может в иллюстративных целях посчитать значения форвардного курса на покупку или продажу валюты от сегодняшнего дня. Полученные значения форвардного курса в калькуляторе представлены в качестве примера и не будут являться условием (параметром) реальной сделки.

Производные финансовые инструменты для снижения валютных рисков можно купить на бирже или в банке. Главное отличие в том, что на бирже все инструменты стандартизированы: например, на Мосбирже можно купить фьючерсы — аналог форварда — только номиналом 1000 $ и с датой исполнения только в третий четверг последнего месяца квартала.

Чтобы купить фьючерс, нужно выбрать посредника — брокера, затем открыть брокерский счёт, заплатить комиссию биржи и брокера, а также внести гарантийное обеспечение. Это часть суммы фьючерса, которая замораживается на брокерском счёте до момента расчётов по контракту. Такой подход необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по заключённой сделке.

На что хочется обратить внимание: величина гарантийного обеспечения меняется каждый день в зависимости от стороны сделки (покупка/продажа) и значения текущего рыночного валютного курса. Если движение валютного курса происходит в неблагоприятную сторону по заключённому контракту, брокер может потребовать увеличить гарантийное обеспечение, а в случае непоступления денежных средства — принудительно закрыть купленный фьючерс.

В банке форвардные сделки заключаются на любых условиях: контракт можно исполнить в удобный день и на нужную сумму. Если заключать форвард c банком (например, Сбербанком), то сделки, как правило, оформляются под лимит, а не под гарантийное обеспечение. В таком случае банк исполнит свою часть сделки без дополнительных взносов со стороны клиента, каким бы ни был рынок.

Покупки любых финансовых продуктов нужно отражать в бухгалтерском и налоговом учёте. Перед тем как покупать форвард или опцион, необходимо обсудить операцию с бухгалтером. Важно убедиться, что он понимает, зачем и как компания планирует снижать валютные риски, и знает, как подготовить порядок отражения этих операций в бухгалтерском и налоговом учёте.

Познакомиться с методиками учёта инструментов хеджирования можно в другой статье спецпроекта. Её подготовили эксперты международной аудиторской компании KPMG: Как вести налоговый и финансовый учёт деривативов.

Чтобы защититься от валютных рисков, бизнес может зафиксировать для себя курс. Это позволяют сделать производные финансовые инструменты на бирже или в банке. Подбор и использование этих инструментов называют хеджированием валютных рисков.

Вот краткая инструкция, которая поможет сделать первые шаги в хеджировании:

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Источник

Валютные риски: как исключить финансовые потери?

Предприятия, ведущие внешнеэкономическую деятельность, подвержены финансовому риску из-за разницы курсов: при заключении контракта текущий курс один, при фактическом его выполнении – другой. Как предупредить, контролировать валютные риски?

- Хеджирование валютных рисков – безупречный способ исключить финансовые потери

- Для чего нужно страхование валютных рисков?

- Управление валютным риском: этапы создания системы контроля

- Управление финансовыми потерями: методы валютных рисков

- С чем связан риск изменения валютного курса?

- Защита от валютных рисков – шанс исключить финансовые убытки

- Определение и классификация валютных рисков

- Валютный риск в банковской деятельности

- Валютная оговорка

- Предмет валютного риска

- Простой риск

- Комплексный риск

- Скрытые риски

Хеджирование валютных рисков – безупречный способ исключить финансовые потери

Простыми словами хеджирование валютных рисков – защита денег от неблаготворных изменений курсов валют. Смысл хеджирования – согласование курса при заключении сделки, по которому в будущем будет выполнена сделка.

Осуществляя хеджирование, вы избежите денежных потерь в случае будущего изменения курса, сможете рассчитывать прибыль, зарплату, исключая возможные риски.

Допустим, вы подписали договор на 20 000 евро на продажу спортивного оборудования из Чехии. Покупатель перечислит вам сумму по факту получения товара через полтора месяца. Существует риск, что евро на момент выплаты повысится относительно британского фунта.

Во избежание этого покупатель может на фьючерсном рынке сразу приобрести евро для будущего расчета с вами. Он купит фьючерс EUR/GBP с условием расчета через полтора месяца по цене, сформированной сейчас. Спустя обозначенное время он получит 20 000 EUR за GBP по цене, которая была актуальна при заключении сделки полтора месяца назад.

Для чего нужно страхование валютных рисков?

Страхование валютных рисков исключает ситуации убыточности сделок.

Распространенные варианты страхования:

- форвардные операции;

- регулирование курса валюты по контрактам;

- валютные оговорки;

- профессиональные услуги страховых организаций;

- выбор контракта валюты.

Предприятия зачастую заключают форвардные сделки за счет возможности фиксировать в договоре существующий на тот момент курс для будущих расчетов по нему.

Многие используют валютные оговорки – условия, дополнительно прописанные в договоре. В результате, если курс изменяется на момент расчетов, участники договора пересчитывают сумму платежа пропорционально валютным изменениям.

Важно понять, страхование – это не 100% панацея от валютных бед, но застраховавшись, вы защищаете себя от возможного убытка, увеличиваете финансовые результаты вашей деятельности.

Управление валютным риском: этапы создания системы контроля

Система контроля над валютными рисками включает:

- формирование организационной структуры контроля над рисками;

- определение видов, содержания валютного риска;

- поиск источников информации для прогнозирования уровня возможного риска;

- выбор метода управления риском;

- мониторинг эффективности метода.

Банки, осуществляя управление валютным риском, в первую очередь ограничивают валютные операции, устанавливая ограничения на суммы ежедневных сделок, использование указанных валют для торговли, размеры валютных позиций.

Важно: при правильном прогнозировании вероятности наступления неблагоприятного события вы сможете самостоятельно подобрать оптимальный метод управления возможным риском, оценить его размер, длительность воздействия.

Управление финансовыми потерями: методы валютных рисков

Существуют внутренние, внешние методы валютных рисков.

- страхование рисков (своп, листинг, неттинг, хеджирование);

- повышение ликвидности;

- контроль над активами, пассивами зависимо от срока, вида валюты;

- административные методы (учет коэффициента риска, колебания валютных курсов);

- технические методы.

- срочные сделки (опционные, форвардные, фьючерсные);

- диверсификация операций;

- замедление, ускорение выплат.

Предприятию нужно правильно выбрать, организовать, в комплексе использовать стратегию, метод, систему управления валютными рисками.

С чем связан риск изменения валютного курса?

Вероятность потери средств связана с волатильностью валют, что стимулирует постоянное изменение валютных курсов. Риск изменения валютного курса подразумевает воздействие множества факторов:

- внутреннее изменение стоимости валют;

- перераспределение денежных потоков между странами;

- валютные спекуляции;

- уровень доверия резидентов, нерезидентов к национальным деньгам и другие факторы.

Банки активно используют инструменты предупреждения возможных валютных рисков у клиентов, однако этого недостаточно. Предприятия должны также осваивать, активно применять оптимальные механизмы управления рисками.

Защита от валютных рисков – шанс исключить финансовые убытки

Цель внешнеторговых операций – эквивалентный обмен товарами либо получение денежных средств за полученный товар. При осуществлении сделки одна сторона всегда использует иностранную валюту.

После перехода валют многих стран в плавание, колебания курсов дезорганизуют, затрудняют международные сделки. Поэтому в ситуации неустойчивости курсов защита от валютных рисков наиболее актуальна. Заключение контрактов в долларах не гарантирует обеспечение интересов одной стороны.

В таких случаях страхуйте экспортную валютную выручку валютной оговоркой относительно более устойчивой валюты на данный момент. Тогда в договоре должно быть указано, что оплата будет происходить, например, в марках, соответственно курсу на дату оформления договора. Подобная защита выступит гарантией от потерь из-за возможного снижения курса USD.

Определение и классификация валютных рисков

Валютные риски неизбежно связаны со многими сделками в финансовой сфере. Определение и классификация валютных рисков поможет вам разумнее подходить к планированию и проведению финансовых операций. Выделяют несколько типов рисков:

- операционные – возникают при совершении финансовых сделок на определенные валютные суммы;

- трансляционные – такие риски связаны с несоответствием предполагаемой и реальной стоимости активов или пассивов при оценке на удаленном рынке (в другой стране, например);

- экономические – глобальные финансовые изменения, которые могут влиять на конкретные сделки непредсказуемым образом.

Валютный риск в банковской деятельности

Отдельно выделяют иногда валютный риск в банковской деятельности, который связан с деятельностью конкретной банковской организации. Любые инвестиции текущих средств банка в зарубежные активы, а также другие виды финансовых операций могут влиять на сам банк. Неопределенность процентных ставок в течение ближайшего времени серьезно влияет на решения, которые принимает банк в совершении тех или иных сделок. Чем выше неопределенность, тем выше риски самого банка, тем осторожнее организация будет подходить к планированию инвестиций.

Валютная оговорка

В современных финансовых сделках используется валютная оговорка для устранения части рисков, связанных с непредсказуемым изменением условий рынка. Такой инструмент необходим, так как время совершения сделки может составлять от нескольких дней до нескольких месяцев, в течение которых курсы валют будут меняться. Валютная оговорка является договоренностью, по которой стоимость сделки привязывается к одной или нескольким валютам (корзине валют), которые отличаются наибольшей стабильностью на выбранный период времени.

Предмет валютного риска

Обычно предметом валютного риска называют текущие средства, а также будущую прибыль организации или частного лица. Это объекты, на которые непосредственно может влиять нестабильность рынка, внезапные изменения курсов валют. Например, для российской экономики предметом валютного риска становится возможность повышения доллара как некой условной аналитической единицы, а также снижения стоимость российского рубля по отношению к доллару и другим валютам. Одним из немногих финансовых объектов, которые не подвержены рискам, остается собственно американский доллар – финансовые потоки с его участием взаимно регулируют друг друга.

Простой риск

Под простым риском понимается отдельный рисковый случай, например риск в конкретной импортно-экспортной сделке. Простой риск охватывает одну операцию или группу операций в ограниченном промежутке времени. Его гораздо проще анализировать и предсказывать, что обычно и происходит при планировании сделок.

Комплексный риск

В противовес простому варианту комплексным риском называют такой риск, который выявлен для целой экономической ситуации в организации. Он может включать в себя сумму нестабильностей и неожиданных колебаний курса на протяжении многих сделок. Эта категория рисков по сути описывает комплексные последствия от совершения различных сделок, вложения средств и проведения международных валютных операций.

Скрытые риски

Отдельно стоит рассматривать аналитическую категорию скрытых рисков. Так называют риски, связанные с конкретным предприятием, когда возможная потеря прибыли касается исключительно этой организации или ее подразделения. Если совершается сделка, в процессе которой будет потеряна часть прибыли из-за изменения курса валюты в другой стране (откуда поступает товар, или куда отгружаются продукты), то ее относят к категории скрытых рисков. Эта категория всегда отражается в первую очередь на внутреннем балансе предприятия.

Источник