Описание и признаки защит долларов

Самые первые банкноты долларов США (1861 г.) изготавливались из специальной бумаги на хлопковой и льняной основе, на которую типографской зеленой краской наносился рисунок. С тех пор в банкноты несколько раз вносились изменения, но до 2003 г. использовался зеленый цвет и та же основа бумаги. В 1928 г. были систематизированы портреты и изображения на банкнотах.

Бумага- важный защитный признак долларов. При увеличении хорошо видна «сетчатая» структура бумаги, образованная волокнами (рис. 4.4 ж). Обычная бумага такую структуру не имеет, что можно определить и на ощупь.

В 1990 г. появилось еще одно важное нововведение вертикальная защитная полоска на левой стороне банкноты. Эта прозрачная полимерная полоса расположена в толще бумаги, светиться характерным цветом в ультрафиолетовых лучах и имеет нанесенный металлизацией текст (в прямом и перевернутом виде) USA TWENTY, USA 50, USA 100 в зависимости от номинала банкноты

С 1996 г. стали постепенно (начиная со $100) вводится новые денежные знаки, отличающиеся от предшествующих в некоторых элементах изображений и использованием дополнительных способов защиты от подделок (водяной знак, микротекст, элементы меняющие цвет в зависимости от угла освещения, измененные размеры и расположение некоторых элементов).

С 2003 г. в обращение начали вводиться банкноты, главная особенность которых – расширенная цветовая гамма красок.

Однако старые денежные знаки до сих пор находятся в обращении. В настоящее время в обращении находятся купюры с датой выпуска не ранее 1928 г. номиналами 1, 5, 10, 20, 50, 100, 500, 1000, 5000, 10000 долларов. Банкноты 500, 1000, 5000, 10000 долларов запрещены к вывозу из США.

Банкноты, имеющие хождение в России, в основном, выпущены после 1996 г. Поэтому рассмотрим характерные признаки защиты долларов образца 1996 года на примере банкноты $100 (рис. 4.5).

В ней использованы следующие основные способы защиты, затрудняющие подделку.

1. Микропечатьна лицевой стороне банкноты: текст «USA100» напечатан в несколько рядов внутри цифры номинала в левом нижнем углу; текст «THE UNITED STATES OF AMERICA» напечатан на лацкане сюртука Бенджамина Франклина (рис. 4.6 а и б).

2. В бумагу внедрена видимая на просвет защитная нить с повторяющимся микротекстом «USA 100», читаемым на просвет с лицевой и оборотной сторон банкноты. Защитная нить расположена вертикально, слева от портрета (рис. 4.6 в). На рис. 4.6 з) для банкноты $50 1996 г. выпуска приведен фрагмент нити при большом увеличении.

3. Водяной знак расположен на незапечатанном поле в правой части банкноты и повторяет портрет Бенджамина Франклина (рис. 4.6 г).

|

Рис. 4.5. Расположение признаков защиты на $100 купюре

4. В правом нижнем углу лицевой стороны расположен номинал банкноты «100», выполненный краской,меняющей цвет с зеленого на черный при повороте банкноты (рис. 4.6 д).

5.В ультрафиолетовых лучахзащитная нитьимеет красное свечение.

6.Тонкие концентрические линииобразуют фон для портретана лицевой стороне и для Дворца Независимости на оборотной стороне банкноты (рис. 4.6 е). На копии при воспроизведении банкноты на репрографическом оборудовании в указанных местах появляется слабый муар (темные и светлые участки).

7. В состав черной краски изображения лицевой стороны введеновещество с магнитными свойствами.Фрагменты изображения с магнитными свойствами располагаются определенным образом, в зависимости от номинала купюры (рис. 4.7 и 4.8).

8. Бумага банкноты содержит хаотично внедренныезащитные волокнасинего и красного цветов.

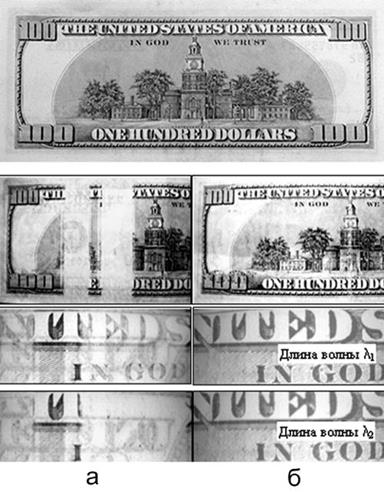

9. В банкнотах, выпущенных в 1999 г., имеютсяИК- контрастные фрагменты.

Лицевая сторона банкноты выполнена металлографским способом печати. Надписи «THE UNITED STATES OF AMERICA, ONE HUNDRED DOLLARS» имеют увеличенную толщину красочного слоя и хорошо воспринимаются на ощупь. Серийный номер, печати Федеральной резервной системы и Государственного Казначейства выполнены методом высокой печати. Оборотная сторона банкноты выполнена металлографским способом печати.

|

Рис. 4.6. Элементы признаков защиты долларов

|

Рис. 4.7. Места расположения участков, выполненных ферромагнитной краской

на банкноте $100 1988 г. (вверху) и 1990, 1993 гг. (внизу)

|

Рис. 4.8. Места расположения участков, выполненных ферромагнитной

краской на $100 купюре 1996 г.

Банкноты иных номиналов имеют подобные защитные признаки с некоторыми отличиями, которые связаны с их расположением, цветом свечения, текстом и т.д. Так в ультрафиолетовых лучах защитная нить на банкноте $50 имеет желто — зеленое свечение; микропечатью выполнен текст «THE UNITED STATES OF AMERICA» по левой стороне воротника Президента США Гранта и повторяющийся текст «FIFTY», расположенный справа и слева по внутреннему краю гильоширной рамки.

Заметим, что буква серийного номера банкноты указывает на год выпуска: А-1996, В-1999, С-2001, D-2003, E-2004. Поэтому надо проверять соответствие буквы году выпуска, указанному внизу слева от портрета президента. Вторая буква серийного номера должна совпадать с кодовой буквой резервного банка, указанного ниже серийного номера. В США доллары имеют право выпускать 12 федеральных резервных банков, у каждого из которых есть свое кодовое обозначение: А1-Бостон, В2-Нью-Йорк, С3-Филадельфия, D4-Кливленд, Е5-Ричмонд, F6-Атланта, G7-Чикаго, Н8-Сент-Луис, I9-Миннеаполис, J10-Канзас-Сити, К11-Даллас, L12-Сан-Франциско.

При нанесении защитных признаков применяются технологии, которые трудно воспроизвести без специального оборудования. Так, изображения, изменяющие цвет при разных углах зрения, обычно имеют зернистую структуру, а толщина красочного слоя при этом значительно больше, чем при офсетной печати. Сильным признаком защиты является использование специальных красок, поглощающих или отражающих ИК- лучи. На рис. 4.9 видно, что на ИК- изображении обратной стороны подлинной банкноты видны две контрастные светлые полосы, обусловленные нанесением на банкноту метамерной пары красителей. На представленном образце фальшивой банкноты метамерная пара красителей отсутствует. Дополнительную информацию дает проверка в разных спектральных зонах ИК- излучения. На рис. 4.9 показаны изображения фрагмента верхней части банкноты в “прозрачной” для ИК-излучения зоне, где видно изменение оптической плотности надписей на подлинной банкноте и отсутствие этого на фальшивой банкноте.

С конца 2003 г. в США начали вводиться в обращение банкноты нового образца, которые в ряде элементов существенно отличаются от предыдущих. Наряду с традиционными зеленым, черным и белым в них использованы и другие цвета: персиковый, голубой и желтый. Считается, что цветные денежные знаки более сложно подделать.

На рис. 4.10 показана банкнота $20, выпущенная в 2003 г. Ее центральная часть окрашена в персиковый цвет. На банкноте имеется пластиковая полоса с надписью, светящаяся зеленым в ультрафиолетовых лучах (1); в нескольких местах купюры имеются надписи выполненные микропечатью (2); в зависимости от угла наклона лицевой стороны банкноты меняет цвет краска на числе «20» в правом нижнем углу и на гербе в правой части (3); с правой части лицевой стороны имеется водяной знак в виде портрета президента (4). Как и в банкнотах предыдущих выпусков имеются участки, выполненные ферромагнитной краской. Видимость отдельных участков банкноты может меняться в зависимости от частоты излучения источника освещения.

Рис. 4.9. Изображения обратной стороны подлинной (а)и фальшивой (б)банкнот

США в отраженном ИК- излучении

|

Рис.4.10. Банкнота $20 выпуска 2003 г.

Новые банкноты $50 и $100 введены в обращение в 2004 и 2005 гг., соответственно.

Источник

Проблемный бакс. Почему опасно хранить сбережения в наличных долларах

Казалось бы, в современном мире спрос на бумажные деньги должен падать. Однако этого не происходит: в США, например, он растет как внутри страны, так и со стороны зарубежных покупателей. Серьезные исследования по этому вопросу начались не так давно. Здесь прежде всего следует отметить вклад экономиста из ФРС США Рут Джадсон. В своем докладе на конференции в Германии в 2017 году она представила развернутую картину этой проблемы, предложив методику расчета объема американских долларов, находящихся за рубежом. Так что цифры, которые зачастую фигурируют в различных публикациях на эту тему, получены благодаря усилиям именно этой женщины.

Если посмотреть на проблему с исторической точки зрения, то мы увидим следующую картину: до кризиса 1987 года доля американской валюты, находящейся за рубежом, была существенно меньше 20% от всех напечатанных в США денег. Доля купюр номиналом $100 варьировалаcь в районе 30%. Однако затем произошел стремительный рост использования долларов в других странах мира.

Принято считать, что основными потребителями наличных долларов за пределами США являются жители стран с неустойчивой финансовой системой и разного рода бизнесы, которые носят «серый» или даже криминальный характер. Тот факт, что наибольшей популярностью за рубежом пользуются стодолларовые банкноты, говорит о том, что эти деньги используются в основном как надежное средство накопления. Статистики распределения наличных долларов у населения по разным странам нет в открытом доступе. Возможно, ее вообще не существует.

Но Россия, безусловно, занимает одно из лидирующих мест среди потребителей долларов США, при этом сколько денег находится у населения на руках — определить трудно, никто такую статистику не ведет. По расчетам ЦБ, валютные вклады россиян в кредитных организациях на 1 января 2019 года составляли более 6,1 трлн рублей, что приблизительно равно $93 млрд. Если свести воедино разные оценки наличности россиян в американской валюте, то мы получим объем в $25-27 млрд. По оценкам американских банков, наличных долларов в России гораздо больше — порядка $80 млрд. Есть основания полагать, что оценки российских специалистов ближе к истине. Правда, они даны без учета эффекта санкций за последние годы и массового исхода денег россиян из европейских банков. В этой связи стоит ориентироваться на величину в пределах $35-40 млрд.

Не следует забывать и еще об одной причине массового использования американской валюты за рубежом. В своём комментарии для CNBC Николас Колас — один из соучредителей компании DataTrek Research — очень правильно заметил, что американскому правительству трудно отказаться от бизнеса, благодаря которому оно делает $99 на каждой стодолларовой банкноте, проданной за рубеж.

Угрозы для доллара

Что привлекает россиян в наличных долларах? Многое! Надежность, оперативность расчетов, отсутствие необходимости каждый раз доказывать «чистоту» своих средств и так далее. Не сомневаюсь, что многие люди просто вынуждены использовать этот метод сохранения своего капитала в связи с проблемами российских банков и трудностями в работе с зарубежными финансовыми институтами. В текущих условиях россиянину становится все сложнее найти эффективный метод сбережения и приумножения всего того, что ему удалось заработать.

Давайте сразу определимся, что если речь идет об относительно небольшой сумме наличной валюты, которая у каждого своя, то ничего страшного в том, чтобы иметь определенную «заначку», безусловно, нет. Однако если все ваши сбережения или большая их часть находятся, например, в «хрустящих бумажках», то не исключено, что со временем вы можете столкнуться с теми или иными трудностями. И, к сожалению, их немало.

Начну с самого простого и очевидного примера — о банкнотах достоинством €500. «А это к чему?» — спросите меня вы. Дело в том, что в 2018 году решением Европейского Центробанка завершился выпуск этих купюр, и в дальнейшем предполагается их постепенное изъятие из оборота. И хотя никто не установил предельных сроков, использование €500 уже сейчас во многих магазинах или ресторанах может вызвать недовольство сотрудников. А в банках, например, на Кипре у вас в обязательном порядке спросят о происхождении этих средств, прежде чем поменять их или зачислить на личный счёт. Определение председателя ЕЦБ Марио Драги, данное им еще в 2016 году, что эти «купюры предназначены для противозаконных операций», работает безотказно и прочно вошло в их повседневное восприятие.

Подобные разговоры ведутся и в США. Бывший министр финансов Лоуренс Саммерс еще в 2016 году опубликовал в The Washington Post статью, которую он озаглавил как It’s time to kill the $100 bill («Время уничтожить стодолларовые банкноты»). Если представить себе такую ситуацию, пусть даже и гипотетически, то Россию при реализации подобного сценария в лучшем случае ждет большая паника.

Именно тогда окажется, что вы владеете валютой иностранного государства, с которым у России не самые добрые отношения. Кто будет защищать ваши интересы в этом случае? Точно не государство. Если к тому времени в стране останутся банки, которые работают с долларами, то можно будет обратиться к ним. Но при этом будьте готовы принести с собой соответствующие документы, которые будут подтверждать, что вы заработали эти деньги и заплатили с них все полагающиеся налоги. В общем, будет очень трудно и весомые потери неизбежны.

Время от времени на свет вытаскивают байку о разной ценности американских и всех остальных долларов. Имеется в виду, что те доллары, которые находятся на территории США, должны быть более весомыми (читай дорогими), а все остальные — это своеобразный «второй сорт» (читай дешевые). Разговоры на эту тему активизируются, когда американцы вспоминают о своем астрономическом государственном долге и начинают активно искать пути его уменьшения.

Нужно также иметь в виду, что со средствами в форме наличных долларов практически невозможно пройти проверку источников дохода и использовать их легально. В это трудно сейчас поверить, но вполне возможно, что через несколько лет вы не сможете этими деньгами расплатиться даже за операцию в хорошей клинике.

Могут возникнуть проблемы и с наследованием. Если речь идет о крупных суммах, то вы вряд ли сможете оставаться в правовом поле с этими деньгами. Существенно затрудняется сама процедура передачи капитала следующему поколению. Вашим детям или внукам будет сложно объяснить происхождение, скажем, миллиона долларов, полученных в наследство в виде чемоданчика с деньгами. Возможно, что кто-то из наследников даже будет вынужден отказаться от этих денег в силу своего положения, этических норм или требований профессиональной сферы.

Список возможных проблем, с которыми могут столкнуться владельцы наличных долларов, достаточно большой и не ограничивается только сказанным выше. Здесь, например, речь может идти о настоящей эпидемии поддельных денег, стремительном движении мира в сторону безналичных расчетов, инфляционных потерях и многом-многом другом.

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину. Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят. В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей. Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта. Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

Источник