- Правила согласования результатов разных методов оценки бизнеса

- Принципы согласования результатов

- Как определить реальную стоимость компании из диапазона

- Принцип «Калибровки»

- Оценка стоимости бизнеса — методы и способы

- Виды стоимости и их примеры

- Рыночная

- Инвестиционная

- Восстановительная (стоимость воспроизводства)

- Ликвидационная

- Как правильно подходить к оценке стоимости

- Доходный подход

- Сравнительный (рыночный) подход

- Есть три сравнительных метода оценки:

- Затратный (имущественный) подход

- Другие методы оценки стоимости компаний

- Метод эмпирических правил

- Метод дисконтирования денежных потоков

- Пошаговая инструкция

- Определение цели

- Выбор оценочной компании

- Сбор документов

- Выбор модели оценки

- Интерпретация результатов

Правила согласования результатов разных методов оценки бизнеса

Для оценки бизнеса применяются разные подходы и методы. Объясняется это тем, что тот или иной метод эффективен только в определенных случаях. То есть нет универсальной методики оценки бизнеса. Более того, при анализе компании часто применяются 2 и более подходов. В таком случае потребуется согласование полученных результатов.

Принципы согласования результатов

Для понимания особенностей согласования результатов нужно учесть, что при составлении выводов об инвестиционной привлекательности бизнеса применяются методы точечной оценки:

- цены предыдущих сделок;

- метод рыночных котировок;

- метод чистых активов;

- DCF.

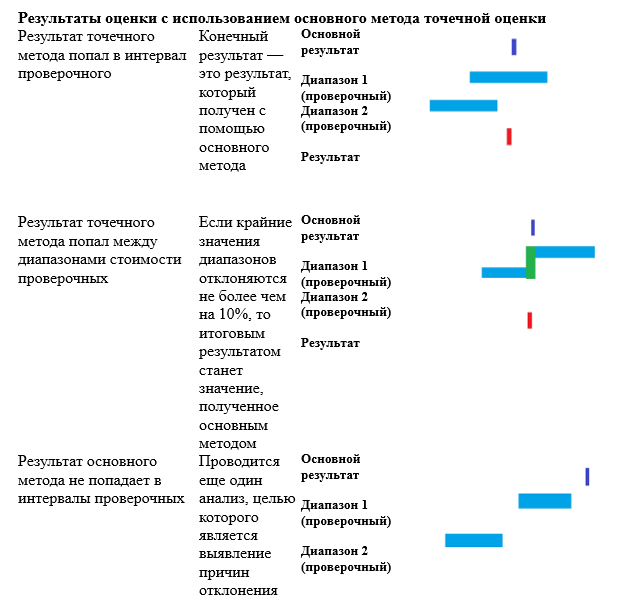

Если в рамках оценки используются методы, по результатам которых получается диапазон стоимости, то рекомендуется применять методы, максимально сокращающие итоговый «коридор». Оптимально, если итоговый диапазон получается не больше 15%.

Для определения взвешенных результатов (итоговой величины стоимости), полученных в ходе согласования, рекомендуется руководствоваться следующими принципами:

Повторный анализ может показать наличие отклонений. Это нередко объясняется особенностями портфельных инвестиций исследуемой компании. Если последнее является причиной значительного расхождения, то рекомендуется провести анализ ключевых предпосылок оценки, которые были использованы в каждом из примененных методов.

Вместо метода DCF для проверки результатов можно прибегнуть к подходу implied discount rate. В этом случае необходимо провести расчет ставки дисконтирования, которая получается за счет соотношения обоснованного прогноза движения цен и результатов. Если в итоге получается значение (или диапазон), которое согласуется с параметрами типичных ставок, то результат основного подхода принимается как разумный.

Как определить реальную стоимость компании из диапазона

Если результаты проведенного анализа показали диапазон стоимости, то для получения точного значения необходимо провести дополнительную оценку с учетом специфических особенностей выбранной компании:

- объем рыночной доли/конкурентная позиция;

- размер рынка, на котором присутствует компания, и динамика развития конкретного сегмента;

- степень уникальности продвигаемого продукта;

- степень привлекательности для потенциальных инвесторов.

При проведении анализа можно использовать другие специфические особенности, характерные для конкретной компании.

Принцип «Калибровки»

Принцип «Калибровки» применяется для оценки адекватности используемого метода анализа и исходных данных. Его суть сводится к следующему: при использовании метода анализа, основанного на ненаблюдаемых данных, нужно взять дату последней сделки с активом и учесть информацию, которая была актуальна на момент совершения этой операции. Эти сведения затем необходимо использовать в рамках выбранного метода оценки. Полученный результат может показать наличие специфических факторов, которые не были учтены в ранее проведенном исследовании.

С помощью «Калибровки» удается выявить дополнительные факторы, оказывающие влияние на объект оценки и другие определяющие условия. Рассмотрим пример: компания «А» приобрела долю в бизнесе «В», основываясь на результатах оценки 8хEBIDTA. На момент совершения сделки фирмы, обладающие сопоставимыми особенностями, торговались по 10хEBITDA. Разница в мультипликаторах в день проведения операции показывала различия между приобретаемой компанией и аналогами в уровне их ликвидности и иных факторах. В следующий раз, проводя оценку бизнеса, эта разницу можно использовать в качестве корректирующего инструмента для изменения «мультипликатора входа» в соответствии с текущей информацией.

Если же аналогичные компании стали торговаться по 12хEBITDA, указанная разница должна быть сохранена. То есть в данном случае оценка, проводимая на новую дату, составит 9,6хEBITDA (8/10х12). При этом, проводя подобный анализ, специалист должен самостоятельно определять, какое значение он будет использовать: абсолютное или относительное. В первом случае показатель составит 10хEBITDA, так как указанная разница равна 2хEBITDA. Это означает, что принцип «Калибровки» не способен исключить влияния оценочных суждений специалиста на конечный результат.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Сложно определиться? Закажите бесплатную консультацию

Источник

Оценка стоимости бизнеса — методы и способы

Бизнес — это не только купля/продажа товаров и услуг. Чтобы получать прибыль нужно ориентироваться на рынке, инвестировать, отслеживать прибыльность, а если дела идут плохо — важно вовремя продать компанию, пока она не обросла неподъемными долгами.

Неважно, какие перемены ждут компанию, — в большинстве случаев тебе понадобится оценить реальную стоимость бизнеса для принятия верного решения.

Сейчас объясним что к чему.

Виды стоимости и их примеры

При оценке бизнеса применяют около десяти видов стоимости. Но есть четыре базовых, которые рассчитывают в самых типичных ситуациях:

- когда нужно купить/продать, реструктурировать или застраховать бизнес;

- когда компания планирует привлечь инвестиции;

- при ликвидации бизнеса;

- когда нужно оспорить или переоценить стоимость активов и т.д.

Их и рассмотрим подробно: что это за цифры и когда они нужны.

Рыночная

Это сумма, за которую компанию можно продать в день оценки. Учитывают все имущество, включая доход, акции и долговые обязательства.

Отражает реальную обстановку на рынке и не зависит от желаний сторон сделки.

Применяется, например, когда:

- нужно оценить эффективность бизнеса;

- компанию нужно заложить;

- страхуют бизнес;

- идет процедура банкротства;

- определяют размер неденежной части уставного капитала;

- проводятся любые операции с акциями;

- стоимость объекта спорна (например, с позиции налоговой службы, при конфискации, ипотеке, разделе брачного имущества и др.);

- компанию нужно продать компанию (или ее часть).

Инвестиционная

Это сумма, которую готов заплатить конкретный инвестор за конкретное имущество или актив компании, исходя из инвестиционных целей.

Не равна рыночной стоимости. Зависит от инвестиционных требований вкладчика: ожидаемого дохода, периода окупаемости, рисков и т.д.

Рассчитывается, когда нужно принять инвестиционное решение. Еще учитывается при:

- купле-продаже бизнеса;

- слиянии компаний;

- поглощении фирм.

Восстановительная (стоимость воспроизводства)

Это сумма, в которую «выльется» создание и функционирование идентичного бизнеса на день оценки: с теми же активами, оборудованием, недвижимостью и т.д.

Считают, когда нужно:

- переоценить активы компании;

- оптимизировать налоги;

- застраховать имущество.

Ликвидационная

Это цифра, за которую компанию можно продать как можно быстрее, минус затраты на продажу (например, рекламу, хранение, доставку и т.д.). Всегда ниже рыночной стоимости.

Рассчитывается, когда нужно быстро закрыть бизнес, например:

- реорганизация;

- банкротство компании;

- раздел имущества фирмы.

Как правильно подходить к оценке стоимости

Любой актив компании можно оценить тремя способами. Эксперт-оценщик применяет их все и только тогда делает совокупные выводы. А если от какого-то подхода отказался, то должен обосновать причину.

Конечно, попытаться рассчитать стоимость бизнеса можно и самому. Но, скорее всего, конечные цифры будут далеки от реальности.

Доходный подход

Здесь за основу берется прогнозируемый доход от деятельности компании. То есть: чем больше денег приносит и будет приносить компания, тем выше ее цена.

Доходный подход в оценке обоснован, когда нужно продать компанию или привлечь инвестиции.

Есть два доходных метода оценки:

- Метод прямой капитализации.

Рассчитывается по формуле:

V = N / R

Где: V — стоимость компании;

N — чистый годовой доход компании;

R — коэффициент капитализации.

То есть здесь для расчета нужно знать, какой доход принесет бизнес за определенный отрезок времени в будущем.

Метод подходит для компаний со стабильным и предсказуемым ростом.

- Метод дисконтирования предполагаемых денежных потоков доходов.

Рассчитывается по формуле:

V = ∑CFn / (1+r)n+ TV

Где: V — стоимость компании;

CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний;

r – ставка дисконтирования;

n – номер соответствующего периода;

TV – терминальная стоимость бизнеса (раcсчитывается по формуле Гордона, если бизнес продолжит работу).

Проще говоря: расчеты основаны на том, что активы, которые есть у бизнеса сейчас, стоят выше, чем они будут стоить в будущем.

Этот метод подходит крупным компаниям, доход которых нестабилен и зависит, например, от сезонного спроса.

Сравнительный (рыночный) подход

Здесь компанию сравнивают с близкими конкурентами. Суть: чем дороже можно продать фирмы-аналоги, тем выше стоимость и нашего бизнеса.

Сравнительный подход обоснован только когда на рынке есть компании, схожие с нашей по техническим, материальным, экономическим и другим параметрам.

Есть три сравнительных метода оценки:

- Метод рынка капитала. В основе — цена акций конкурентов на фондовом рынке. Преимущество в том, что оценщик видит реальные спрос и предложение на аналогичный бизнес в каждый момент времени.

- Метод сделок. Аналогичен предыдущему, только здесь расчеты основываются не на цене одной акции, а на стоимости контрольного пакета.

- Метод отраслевых коэффициентов. За основу берут соотношение стоимости компании-аналога (за сколько конкуренты продали бизнес) к определенным финансовым показателям (зависят от специфики отрасли). И получают коэффициент, показывающий, за какую примерно сумму можно продать наш бизнес. Минус в том, что для оценки требуется аналитика по ведущим отраслевым показателям за длительный период, а в российских статистических службах их зачастую нет.

Затратный (имущественный) подход

Из-за инфляции, конъюнктуры рынка и других факторов стоимость активов на балансе не совпадает с их реальной рыночной ценой. Поэтому, чтобы увидеть реальные цифры, нужно скорректировать стоимость активов на балансе. А потом от суммы этих активов отнять сумму всех обязательств компании.

Есть два затратных метода оценки:

- Метод чистых активов. От рыночной стоимости всех активов (материальных, нематериальных, движимого и недвижимого имущества и т.д.) отнимают сумму всех долговых обязательств компании. Получаем корректную стоимость собственного капитала.

Применяют для оценки реальной величины чистой прибыли, анализа финансовых рисков и корректировки рыночной стоимости активов на балансе. - Метод ликвидационной стоимости. Здесь оценивают, сколько можно выручить при ликвидации бизнеса и раздельной продаже активов. Формула та же: сумма активов минус обязательства. Но дополнительно учитываются затраты на демонтаж, комиссионные выплаты посредникам, налоги на имущественную продажу и ряд других расходов.

Метод применяют, когда компания проходит процедуру банкротства, или нет уверенности в дальнейшей рентабельности бизнеса.

Другие методы оценки стоимости компаний

Есть и более специфические методы оценки стоимости компании. Их применяют редко — когда ни один из базовых подходов не отражает в полной мере специфику бизнеса и на рынке ситуацию.

Метод эмпирических правил

Метод обнажает слабые места бизнеса. Здесь рассчитывается валовый доход в процентах (объема реализации, суммы оплаченных счетов за год, годовой величины валового дохода, годового размера полученных гонораров). Но результаты этого метода не самодостаточны и должны быть результатами других методов.

Метод дисконтирования денежных потоков

Применяется, когда нужно оценить стоимость бизнеса на прогнозируемый период.

Рассчитывается по формуле:

P = CFt/(1 + I)^t,

Где: P — стоимость;

I — ставка дисконтирования;

CFt — денежный поток;

t — номер отрезка времени, на котором происходит оценка.

Пошаговая инструкция

Процедура оценки стоимости бизнеса состоит из 5 этапов. Конечно, это не эталон, потому что в каждом сегменте рынка будут свои нюансы.

Определение цели

От того, зачем нам нужно знать цену бизнеса зависит, какой вид стоимости будем рассчитывать и каким методом.

Выбор оценочной компании

От профессионализма оценщика напрямую зависит конечный результат. При выборе эксперта обращайте внимание на:

- стаж работы;

- репутацию;

- список и отзывы клиентов;

- специализацию.

Сбор документов

Чем достовернее базовая информация о фирме, тем точнее результат. Оценщик запросит следующие документы:

- учредительные документы компании;

- бухгалтерскую отчетность за последние три года;

- все квартальные отчеты за прошлый год;

- баланс с расшифровкой;

- бизнес-план с прогнозами по выручке, прибыли, оборотах компании;

- залоговые и долговые обязательства.

Важно предоставить полные и достоверные данные, иначе стоимость бизнеса может оказаться некорректной.

Выбор модели оценки

Эксперт выберет базовый подход в оценке стоимости — тот, что больше остальных соответствует цели оценки и более полно учитывает конкретную ситуацию.

Остальные методы оценки тоже будут применяться, но их результаты будут скорее дополнять базовую цифру.

Интерпретация результатов

В теории результаты разных методов оценки должны совпадать. Но на самом деле так не бывает. Три подхода к оценке дают три разные стоимости бизнеса.

Оценщик выносит совокупное решение, опираясь на формулу:

Итоговая стоимость = Доходный × К1 + Сравнительный × К2 + Затратный × К3

Где: К1, К2, К3 — весовые коэффициенты, которые отражают значимость конкретного вида стоимости в итоговой оценке. В сумме все коэффициенты составляют единицу.

Подытожим: не стоит воспринимать оценку стоимости бизнеса как лишние и необоснованные затраты. Мол, можно и без экспертов обойтись — бухгалтер же есть. Но нет. Любая, даже незначительная, ошибка на любом этапе оценки приведет к некорректному представлению о собственном бизнесе. А от этого зависит будущее твоей компании.

Источник