- Аннуитетный платёж по кредиту

- Что такое аннуитетный платеж

- Пример графика

- Состав аннуитетного платежа

- Что собой представляет дифференцированная схема

- Плюсы и минусы для заемщика

- Наглядное сравнение схем по переплате

- Авансовые платежи по налогу на прибыль. Пример расчета

- Что такое авансовый платеж

- Обязанность к выплате авансовых платежей

- Право к выплате ежемесячных авансов по налогу на прибыль

- Способы оплаты авансовых платежей

- Кто обязан вносить авансы ежеквартально

- Рассчитываем сумму поквартальных ежемесячных авансовых платежей

- Приведем пример расчета поквартальных авансовых платежей.

- Ежемесячные авансовые платежи по результатам фактической прибыли

- Особенности расчета ежемесячных авансовых платежей

Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж имеет равнозначное значение, поэтому просто удобнее оценивать уровень платежеспособности заемщика.

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

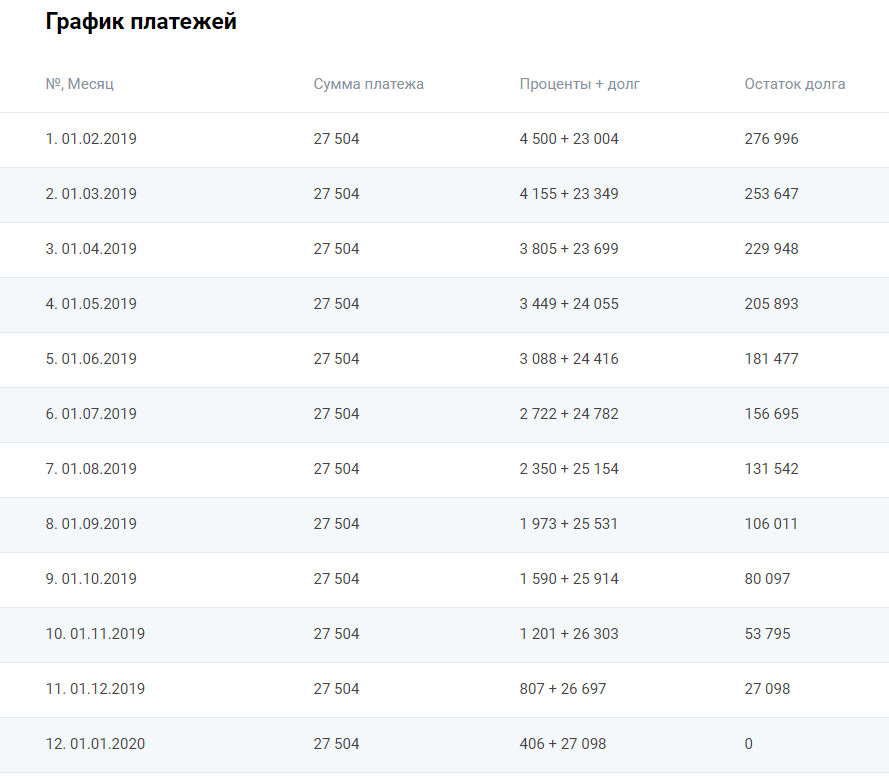

Пример графика

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

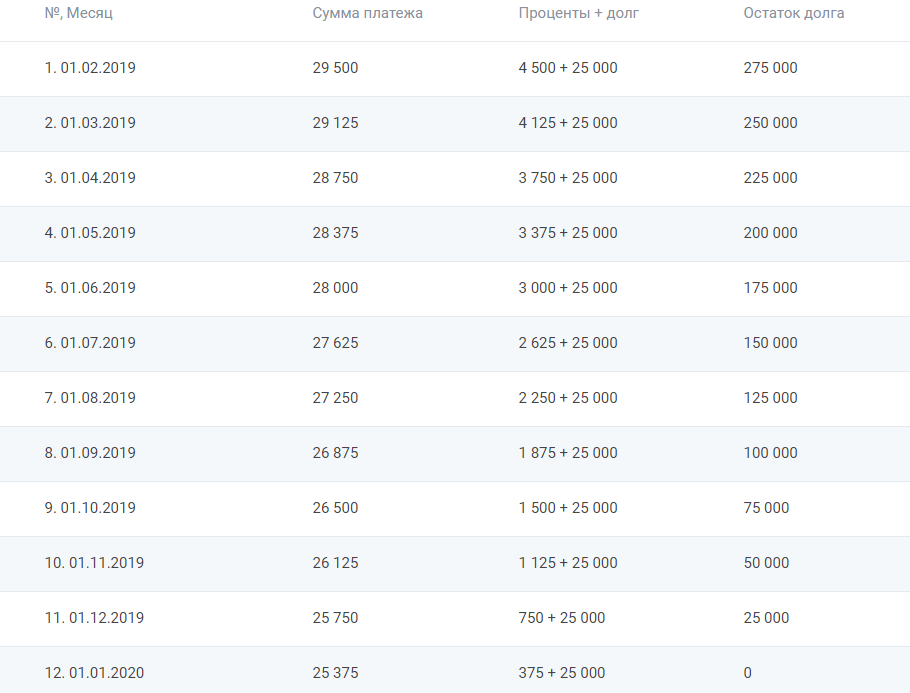

Что собой представляет дифференцированная схема

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму;

- при дифференцированной схеме первые платежи большие, для многих окажутся неподъемными;

- сумма такого кредита может оказаться выше, чем при иной схеме гашения. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности лучше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Источник

Авансовые платежи по налогу на прибыль. Пример расчета

Больше материалов по теме «Налог на прибыль» вы можете получить в системе КонсультантПлюс .

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года.

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Источник