- ОГЭ. Обществознание. ТЕОРИЯ по кодификатору. Экономика. 3.15. Экономика ведения домашнего хозяйства.

- 3.15. Экономика ведения домашнего хозяйства.

- План.

- Экономические функции домохозяйства.

- Основные экономические функции домохозяйства:

- Потребление домашних хозяйств.

- Предметы потребления.

- Семейный бюджет.

- Источники доходов и расходов семьи.

- Классификация денежных доходов.

- РАСХОДЫ СЕМЬИ.

- Активы и пассивы.

- Фонды в бюджете домохозяйства:

- Личный финансовый план, план семьи.

- Сбережения

- Формы сбережений:

- Как хозяйствовать по правилам

- Урок 11. Обществознание 5 класс ФГОС

- В данный момент вы не можете посмотреть или раздать видеоурок ученикам

- Получите невероятные возможности

- Конспект урока «Как хозяйствовать по правилам»

ОГЭ. Обществознание. ТЕОРИЯ по кодификатору. Экономика. 3.15. Экономика ведения домашнего хозяйства.

3.15. Экономика ведения домашнего хозяйства.

План.

- Экономические функции домохозяйства.

- Потребление домашних хозяйств.

- Семейный бюджет.

- Источники доходов и расходов семьи.

- Активы и пассивы.

- Личный финансовый план.

- Сбережения

Экономические функции домохозяйства.

Домохозяйство — это институциональная социальная единица, которая состоит из относительно небольшой группы граждан, проживающих вместе, в той или иной степени объединяющих свои доходы и ресурсы, а также совместно потребляющие ряд товаров и услуг.

Домохозяйство — совокупность физических лиц, проживающих совместно и обеспечивающих себя всем необходимым для жизни, полностью или частично объединяя и расходуя свои средства.

Виды домохозяйств.

Частные домохозяйства — категория домохозяйств, часто совпадающая с понятием «семья», под которой в экономике понимают членов домохозяйства, связанных родством.

Институциональные/коллективные домохозяйства — группа лиц, не связанных родством, которые долгое время живут вместе и не могут самостоятельно принимать решения об использовании заработанных совместно средств.

Основные экономические функции домохозяйства:

- распределение капитала

- инвестирование накопленного капитала

- потребление приобретённых товаров и услуг

- производство товаров и услуг для собственного потребления или продажи на рынке;

- воспроизводство и формирование человеческого капитала и поставление труда на рынок факторов производства.

Потребление домашних хозяйств.

Потребление — использование товаров и услуг для удовлетворения индивидуальных и коллективных потребностей.

Потребительские товары— товары, которые непосредственно удовлетворяют потребности человека и полностью уничтожаются в процессе потребления.

Предметы потребления.

По характеру удовлетворяемых потребностей:

- продукты питания, одежда и обувь;

- жилье, вода, электричество, газ и другое топливо;

- мебель, предметы домашней обстановки и утвари, ремонт жилья;

- транспортные услуги; услуги в сфере здравоохранения, образования, культуры, связи и т.д.

По характеру потребляемых товаров:

- потребительские товары немедленного использования — продукты питания, топливо, лекарства, т.е. все, что потребляется сразу;

- потребительские товары длительного пользования — жилье, мебель, автомобили, т.е. то, что потребляется (изнашивается) в течение ряда лет;

- потребительские услуги —здравоохранение, транспорт, развлечения.

Семейный бюджет.

Бюджет домашнего хозяйства — форма образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности.

Источники доходов и расходов семьи.

- трудовая деятельность и получение заработной платы

- личное подсобное хозяйство

- осуществление предпринимательской и индивидуальной трудовой деятельности,

- сдача недвижимости и предметов длительного пользования в аренду,

- покупка и продажа ценных бумаг и т.д.

Классификация денежных доходов.

По источнику дохода:

- основная и дополнительная оплата трудовой деятельности,

- выплаты социального характера, осуществляемые работодателем,

- доходы от предпринимательской деятельности,

- доходы от ценных бумаг,

- арендная плата за переданное во временное пользование имущество,

- страховое возмещение,

- доходы от реализации имущества,

- пенсии,

- пособия из государственных внебюджетных фондов,

- стипендии и другие.

По равномерности поступления:

- регулярные (заработная плата, пенсии, арендная плата и др.),

- периодические (доходы по ценным бумагам, авторские гонорары),

- случайные или разовые (подарки, доходы от реализации имущества, выигрыши в лотерею), к случайным доходам могут быть отнесены доходы, полученные с нарушением закона (доходы, полученные в результате ухода от налогов, незаконных финансовых операций);

По надежности поступления:

- гарантированные (пенсии),

- условно-гарантированные (оплата труда);

- негарантированные (доходы по корпоративным ценным бумагам, гонорары).

ХАРАКТЕРИСТАКА некоторых видов источников доходов семьи.

Основные источники доходов большинства домохозяйств – оплата труда в различных формах:

- начисленная заработную плату по сдельным расценкам, тарифным ставкам и должностным окладам;

- доплаты за сверхурочную работу, работу в ночное время, в выходные и праздничные дни;

- выплату за работу в особых условиях;

- премии и единовременные поощрительные выплаты;

- оплата ежегодных и дополнительных отпусков;

- плата за выслугу лет;

- командировочные, подъемные расходы и др.

В целях социальной защиты населения государство устанавливает минимальный размер оплаты труда (МРОТ) . В МРОТ не включаются доплаты и надбавки, премии и другие формы поощрительных выплат.

ПЕНСИИ.

Существует четыре вида трудовых пенсий:

по случаю потери кормильца,

Существуют также социальные пенсии для граждан, не имеющих право на получение трудовых пенсий.

СОЦИАЛЬНЫЕ ПОСОБИЯ.

Основные виды пособий:

- пособие по беременности и родам,

- единовременное пособие при рождении ребенка,

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет,

- ежемесячное пособие на ребенка.

- Материнский капитал (начал выдаваться с 2010 г., материнский капитал имеет строго целевое назначение и может быть потрачен на следующие цели – получение образование ребенком, улучшение жилищных условий, формирование накопительной части трудовой пенсии родителя. При этом выплаты осуществляются в безналичной форме, живые деньги не выдаются).

- пособия по безработице в период временной нетрудоспособности,

- стипендии в период профессиональной подготовки по направлению органов служб занятости,

- возмещение затрат в связи с добровольным переездом в другую местность для трудоустройства по предложению органов службы занятости.

РАСХОДЫ СЕМЬИ.

Классификация расходов.

По степени регулярности:

- постоянные (на питание, коммунальные услуги и др.),

- регулярные (на одежду, транспорт и др.),

- разовые (на лечение, товары длительного пользования).

По степени необходимости:

- первоочередные (на питание, одежду, медицину),

- желательные (на образование, страховые взносы),

- роскошь.

По целям использования:

- налоги и другие обязательные платежи,

- потребительские расходы,

- накопления и сбережения.

Активы и пассивы.

Активы – это все, чем владеет конкретный человек, семья и что способно приносить ему доход.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем.

Фонды в бюджете домохозяйства:

- индивидуальный фонд — предназначен для отдельных членов хозяйства, удовлетворения индивидуальной потребности в различных благах.

- совместный фонд — предназначен для текущего приобретения товаров, услуг общего пользования (продуктов питания, электробытовых товаров и т.д.).

- фонд накопления (резервный), который также может быть индивидуальным или совместным- предназначен для будущих капитальных расходов или для обеспечения непредвиденных трат, для сохранения сложившегося уровня благосостояния семьи.

Личный финансовый план, план семьи.

Личный финансовый план – это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите.

Что нужно учесть при составлении семейного плана?

- Интересы всех членов семьи

- Страховая защита

- Пенсионные накопления

- Сбережения

- Инфляция

Как составить личный финансовый план?

- Поставить чёткие цели (чего вы хотите достичь в ближайшее время, в среднесрочной и долгосрочной перспективе).

- Цели должны иметь:

-временное ограничение (краткосрочные, среднесрочные, долгосрочные),

-денежную оценку (нужно провести тщательный анализ своих доходов, расходов, активов и пассивов).

-конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.) Цели должны быть реалистичными.

- Корректировка целей и оптимизация.

-Пересмотр целей, чтобы выделить наиболее важные и приоритетные. -Корректировка целей для изменения сроков достижения и их стоимости. -Оптимизация расходов ( не делайте спонтанных покупок, не берите в долг, откажитесь от вредных привычек, научитесь экономить, не поддавайтесь на различные акции по скидкам в магазинах .

- Управление личными финансами (распределение денег- на день, месяц, год).

- Создание резервного фонда

Сбережения

Сбережения – это отложенные средства для использования в будущем.

Формы сбережений:

- вклады на банковских счетах,

- вклады в недвижимость, в бизнес, в финансовые активы.

Процесс принятия решения о способах распределения сбережений называют личным инвестированием.

Мотивы сбережения:

- обеспечение старости,

- предосторожность,

- отложенный спрос — это накопление необходимых сумм для покупки дорогостоящих товаров или услуг ;

- накопление с целью завещания.

Альтернативой сбережениям для удовлетворения спроса на дорогостоящие товары может быть потребительский кредит.

Что влияет на выбор способов сбережений.

- величина доходов,

- уровень цен и процентных ставок,

- возраст членов семьи и др.

Материал подготовила: Мельникова Вера Александровна.

Источник

Как хозяйствовать по правилам

Урок 11. Обществознание 5 класс ФГОС

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока «Как хозяйствовать по правилам»

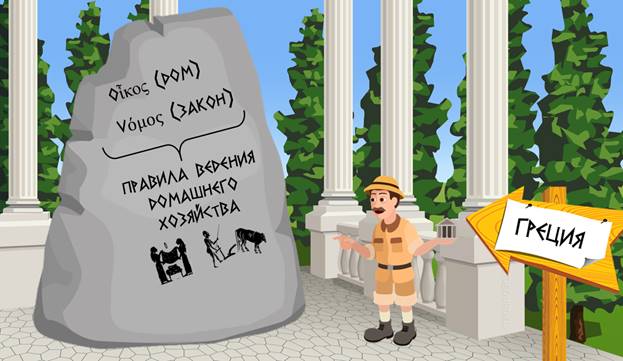

Современные учёные утверждают, что семейное хозяйство необходимо вести по правилам. И помочь в этом может такая наука, как экономика. Вам, наверное, не раз приходилось слышать это слово, например, когда папа смотрел новости по телевизору. Сегодня, когда говорят об экономике, то прежде всего подразумевают хозяйство страны в целом или его часть. Но так было не всегда. В Древней Греции слово экономика ассоциировалось с двумя греческими словами οἶκος, которое можно перевести как «дом», и νόμος – «управление» или закон. То есть буквально слово экономика может иметь такое значение, как «правила ведения домашнего хозяйства или правила управления домом».

Именно с помощью правильного ведения домашнего хозяйства древние греки обеспечивали себя всем необходимым: одеждой, продуктами питания, различными предметами быта, всем тем, что было способно удовлетворять повседневные жизненные потребности людей, приносить пользу или доставлять удовольствие, то есть различными материальными благами.

А для этого древним жителям Греции прежде всего необходимо было научиться правильно распределять семейные ресурсы, то есть запасы тех средств, которые используются для ведения хозяйства.

Из чего же состоят семейные ресурсы?

· Материальные ресурсы, то есть, как правило, всё то имущество, которым владеют члены семьи: дом, машина, мебель, одежда и так далее.

· Финансовые ресурсы, которые образуются из денежных доходов всех членов семьи: заработная плата, пособия, пенсии, стипендии и так далее.

· Трудовые ресурсы. Данный вид ресурсов определяется тем, что домочадцы тратят определённое время и силы не только работу, за которую они получают зарплату, но на выполнение определённых домашних обязанностей, таких как уборка, ремонт, работа на приусадебном участке. Всё это помогает сделать жизнь семьи более комфортной и упорядоченной.

При распределении семейных ресурсов следует помнить, что эти ресурсы ограничены и их не всегда хватает для удовлетворения растущих семейных потребностей.

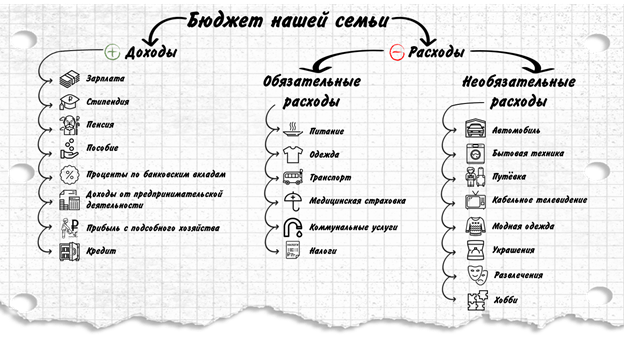

Как правило, все семейные ресурсы распределяются в рамках семейного бюджета, то есть определённого списка доходов и расходов за установленный период времени.

Например, к семейным доходам можно отнести зарплаты, стипендии, пенсии, пособия, проценты по банковским вкладам, доходы от предпринимательской деятельности, прибыль, полученную от семейного подсобного хозяйства, или взятые в кредит деньги.

К семейным расходам относится всё то, на что обычно тратятся семейные доходы. Это могут быть обязательные расходы на питание, одежду, транспорт, медицинскую страховку, оплату коммунальных услуг и налогов. А также произвольные расходы, которые не обязательны, например, на приобретение дорогостоящих предметов и услуг, а также предметов длительного пользования (автомобиль, бытовая техника, туристическая путёвка, кабельное телевидение, модная одежда, украшения, развлечения, хобби и так далее).

Поэтому очень важно уметь правильно хозяйствовать, грамотно вести семейный бюджет, ведь это даёт возможность не только удовлетворять регулярные потребности семьи, но и делать сбережения, а значит достигать своих целей и получать желаемое.

Если обследовать всемирную паутину, то можно найти множество способов и советов по правильному планированию семейного бюджета, что позволит удовлетворить потребности семьи.

Например, американец Эндрю Тобиас предлагает формировать семейный бюджет следующим образом. Отказаться от кредитов и долгов, экономить двадцать процентов своего дохода, а на оставшиеся восемьдесят жить в своё удовольствие.

Другие семейные экономисты предлагают все семейные доходы разделить на три части: 50%, 30% и 20% процентов. Первую, самую большую часть, необходимо тратить на обязательные нужды: питание, одежду, транспорт, медицинскую страховку, оплату коммунальных услуг и налогов. Вторую часть пустить на необязательные расходы: автомобиль, бытовую технику, туристические путёвки, кабельное телевидение, модную одежду, украшения, развлечения, хобби и так далее. А оставшуюся часть сэкономить, отложить на чёрный день.

Но, наверное, самый популярный способ, который вы найдёте в интернете – это так называемый метод «Пяти конвертов». Согласно ему, все семейные доходы нужно разделить на пять частей, разложив их для удобства по отдельным конвертам:

· шестьдесят процентов – текущие расходы;

· десять процентов – отложенное на чёрный день;

· десять процентов – долгосрочные покупки и выплаты;

· десять процентов – случайные расходы;

· десять процентов – развлечения.

По мнению семейных специалистов, именно метод «Пяти конвертов» идеально подходит тем, кто ещё только начинает хозяйствовать по правилам и не хочет загружать себя лишней информацией. Ведь всё просто. Взяли все деньги, заработанные за месяц, разложили их по конвертам, а дальше старайтесь вести домашнее хозяйство так, чтобы денег в каждом конверте хватило до следующего месяца.

Однако, к сожалению, реальная жизнь зачастую очень далека от теории.

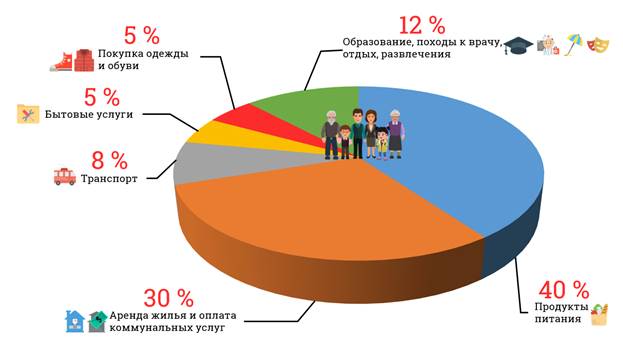

Среднестатистическая российская семья сорок процентов своего бюджета тратит на продукты питания, тридцать процентов – на оплату аренды жилья и коммунальных услуг, восемь процентов – на транспорт, по пять процентов – на бытовые услуги и на покупку обуви и одежды. И оставшиеся двенадцать процентов – на образование, походы к врачу, отдых и развлечения.

Кстати, заметили ли вы, что объединяет все три способа, предложенные для планирования семейного бюджета? Посмотрите на них внимательно ещё раз. Во всех трёх случаях есть денежные суммы, которые необходимо экономить.

Конечно, идеально, когда доходы семьи превышают её расходы, позволяя сделать определённые семейные накопления на непредвиденные траты.

Но что же делать в том случае, когда семейные доходы совпадают с семейными расходами или, независимо от того, как вы планируете свой бюджет, превышают их. Как сэкономить и на чём?

Кроме того, этот способ планирования, как и любые другие, позволяет дисциплинировать себя и держаться в рамках намеченного бюджета. Например, можно сэкономить:

· на транспорте; если не покупать билеты каждый день, а пользоваться проездным.

· на коммунальных услугах; если рационально распоряжаться электричеством, не допуская того, чтобы горел свет, когда он совершенно не нужен, или водой, не забывая закрыть кран после того, как помыли руки.

· на одежде и обуви; ведь если относиться к своим вещам бережно и аккуратно, срок их службы, в свою очередь, продлится.

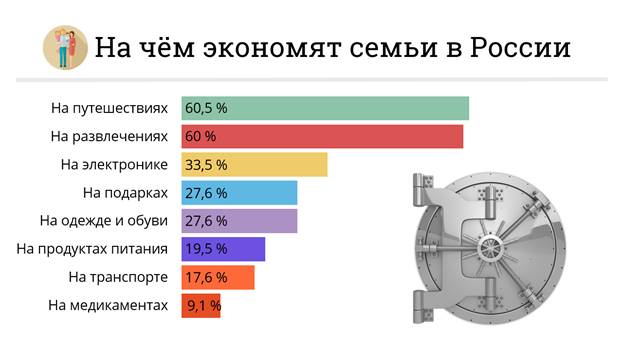

Согласно статистике, современные российские семьи прежде всего экономят на путешествиях, развлечениях, электронике, подарках, одежде и обуви, продуктах питания, транспорте и медикаментах.

Но экономией также не стоит увлекаться, поскольку сильная экономия на потребностях членов семьи до добра не доведёт. Например, как это произошло с Генриеттой Грин, одной из богатейших женщин в истории Соединённых Штатов Америки. Сегодня её состояние оценивается более чем в четыре миллиарда долларов. Генриетта прославилась благодаря своей необычайной скупости.

Она никогда не включала отопление, не мыла рук и не пользовалась горячей водой. Она носила единственное старое чёрное платье и меняла нижнее бельё только тогда, когда оно полностью изнашивалось. Своей прачке она поручала стирать только самые грязные части платья, чтобы сэкономить на мыле.

Для поездок в город она пользовалась старым экипажем. Одна из историй утверждает, что Генриетта полночи искала в экипаже потерянную марку, которая стоила два цента.

Другая – что она приходила в местную бакалею для того, чтобы купить поломанное печенье, которое стоило дешевле, или чтобы получить бесплатную кость для своей любимой собачки.

Она питалась в самых дешёвых ресторанах, предпочитая, в основном, пироги по пятнадцать центов. Некоторые говорили, что она ела только овсянку, разогретую над радиатором в офисе.

Самая ужасная история произошла с её маленьким сыном Нэдом, который сломал ногу. Чтобы не платить врачам за лечение, Генриетта решила обратиться за бесплатной медицинской помощью в клинику для бедных. В итоге, ребёнок стал инвалидом.

Даже смерть застала Генриетту во время спора с прислугой о том, что обезжиренное молоко лучше жирного и дешевле. Именно в самый разгар полемики у неё случился инсульт. Сегодня Генриетта Грин занесена в книгу рекордов Гиннесса как «самый скупой человек в мире».

Помните, что экономить нужно с умом, потому как согласно народной мудрости, скупой всегда платит дважды.

Конечно же, кроме экономии, все члены семьи должны стремиться на равных участвовать в организации домашнего хозяйства: распределять обязанности, планировать расходы, принимать решения. Только трудолюбие и рачительность членов семьи помогают увеличивать её благосостояние, развивая тем самым семейное хозяйство.

Постарайтесь участвовать в организации домашнего хозяйства, следуя следующим советам:

· добросовестно выполняйте свои домашние обязанности, не отлынивайте от их исполнения, а тем более не перекладывайте ваши обязанности на других членов семьи;

· научитесь обслуживать себя самостоятельно. Сами заправляйте свою постель, убирайтесь в своей комнате и собирайте игрушки, мойте за собой грязную посуду;

· помогайте родителям заботиться о ваших младших братьях и сёстрах, а также бабушках и дедушках;

· уважайте труд других членов семьи, будьте аккуратными и бережливыми;

· избегайте расточительности и пытайтесь экономить семейные ресурсы.

Источник