- Банк просит схему ведения бизнеса. Что отвечать?

- Кого это может коснуться

- Что запрашивает банк

- Банк имеет право спрашивать вас о бизнес-процессах

- Как описывать бизнес-процессы

- Пример описания схемы ведения бизнеса для банка

- Методика оптимизации бизнес-процессов банка (финансовой организации)

- Этап 1. Выявление проблем и проблемных показателей KPI в.

- Этап 2. Сбор значений показателей KPI («как есть», до оптимизации)

- Этап 3. Анализ причин проблем и выбор методов оптимизации

- Этап 4. Реализация методов оптимизации

- Этап 5. Внедрение оптимизированного на практику

- Этап 6. Сбор значений показателей KPI , сравнение значений «до и после оптимизации»

- Заключение

Банк просит схему ведения бизнеса. Что отвечать?

Банки проверяют клиентов по антиотмывочному закону — 115-ФЗ. Если операции компании покажутся банку подозрительными, он запросит документы по сделкам и попросит описать бизнес-процессы. С последним у компаний возникает больше всего вопросов. Разберёмся, как отвечать на такое требование, чтобы подтвердить законность своих операций и не столкнуться с блокировкой счёта.

Кого это может коснуться

Вопросы у банков возникают не ко всем. Вот ситуации, когда банки, как правило, просят представить документы и пояснить операции.

- Нестандартные операции. Например, деньги поступают на счёт компании, а их тут же обналичивают. Или деньги приходят на счёт, а компания их тут же выводит за рубеж. Или основание зачисления денег не соответствует списанию. Например, компания продала стройматериалы, а на вырученные деньги закупила сахар. Чем она в итоге занимается? С точки зрения банка, это очень похоже на транзитную схему.

- Компания в принципе снимает много наличных.

- Компания рассчитывается по безналу с физлицами. Один-два контрагента с небольшой суммой вознаграждения никого не смутят, а вот если суммы значительные, это уже подозрительно.

- В списке контрагентов компании оказался фигурант «черного списка» ЦБ РФ.

Это не закрытый список «подозрительных» обстоятельств. Попасть в поле зрения сотрудников финмониторинга можно, даже если вы соблюдаете закон и не делаете, как вам кажется, ничего из ряда вон выходящего.

Если вы — бухгалтер-аутсорсер или директор обслуживающей бухгалтерии, вам тоже нужно проверять своих клиентов, как это делают банки. Читайте в нашей статье, что вам нужно сделать, чтобы соблюсти 115-ФЗ и не получить штраф от Росфинмониторинга.

Что запрашивает банк

Если банк усомнится в законности операций клиента, он направит клиенту официальный запрос на представление документов и пояснений.

Что могут запросить?

- Договоры, счета-фактуры, спецификации по операциям, которые попали под контроль финансового мониторинга;

- документы, подтверждающие уплату налоговых платежей за последний отчетный период;

- среднесписочная численность организации;

- договор аренды офиса, склада и т.д.;

- документы, подтверждающие уплату платежей, направленных на поддержание хозяйственной деятельности: за воду, канцтовары, обслуживание техники, уборку помещения;

- описание единичного бизнес-процесса.

С документами всё более-менее понятно: их нужно собрать, откопировать, заверить и представить в банк. А вот описание бизнес-процессов вызывает сложности.

Банк имеет право спрашивать вас о бизнес-процессах

Иногда предприниматели возмущаются, что банк запрашивает у них информацию, которая составляет коммерческую тайну. Но по закону банк обязан это делать, а клиент обязан предоставлять всю нужную информацию (п.14 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Режим коммерческой тайны в данном случае не действует.

Как описывать бизнес-процессы

Под бизнес-процессом банки понимают всю цепочку операций по конкретному виду деятельности компании. Описываем его от начала до конца:

- как нашли контрагентов;

- у кого купили товар, за какую цену;

- как транспортировали товар, какой транспорт нанимали, в какой транспортной компании, сколько стоит 1 км перевозки;

- где хранили товар — с указанием юрлица, у которого арендуются складские помещения, стоимость аренды, адрес;

- где размещается информация о продаже вашего товара: реклама, объявления, раздел на сайте;

- как вас находят покупатели, что происходит дальше — они звонят вам, отправляют заявку, запрашивают коммерческое предложение по электронной почте;

- из чего складывается стоимость продаваемого товара (например, цена покупки + расходы на транспорт + расходы на хранение + наценка 15 %);

- кто оплачивает и организует отгрузку товара — вы или покупатель, как это происходит;

- как покупатель рассчитывается за товар — наличными или безналом. Укажите, в какой банк поступают деньги, если это не тот банк, который направил запрос. Помните, что расчёты между юрлицами в наличной форме не могут превышать 100 тыс.рублей.

- В итоге нужно указать, какой доход вы получили по этому виду деятельности за отчётный период и какой налог уплатили с этого дохода.

Банк может потребовать описать конкретный бизнес-процесс, например связанный с производством, если у вас производственная компания, или все бизнес-процессы. Если их несколько, описывайте по приведённой схеме каждый процесс по отдельности.

Заблокировать счёт банк может не только по своей инициативе, но и по поручению налоговой. Подключите «Контроль рисков для бизнеса», чтобы узнать заранее, если появится риск блокировки.

Пример описания схемы ведения бизнеса для банка

Посмотрим, как составить на примере компании, которая закупает и перепродаёт зерно. Все цифры условные.

- ООО «Ромашка» закупает зерно у фермеров-физлиц в сёлах Х и Y Курганской области. Для закупа директор снял с р/сч ООО «Ромашка» 500 тысяч рублей.

- Сотрудник компании объехал жителей этих сёл и закупил у них 33 тонны пшеницы по цене 15 000 рублей за тонну. Рассчитался с физлицами наличными на основании договора купли-продажи и расписки. Все документы в приложении.

- Зерно перевозили на грузовике, принадлежащим директору ООО «Ромашка», ПТС в приложении.

- Далее зерно сгрузили в амбар, который ООО «Ромашка» арендует у ООО «Лютик» с июля по декабрь, договор аренды в приложении. Стоимость аренды — 300 тысяч рублей в месяц.

- ООО «Ромашка» размещает информацию о продаже зерна на сайте «Крупы онлайн», а также мониторит объявления о покупке зерна в больших объёмах. Таким образом ООО «Ромашка» находит покупателей.

- Покупатели рассчитываются с «Ромашкой» по безналу, деньги поступают на расчётный счёт, открытый в вашем банке.

- Отгружаем и транспортируем пшеницу в заранее оговорённое с покупателем время.

- В среднем одна тонна пшеницы продается за 16 500 рублей. Таким образом, экономическая выгода ООО «Ромашка» составляет 1 500 рублей за одну тонну зерна. Если вычесть расходы на аренду склада, транспорт и выплату з/п работникам, то чистая прибыль составляет 300 рублей с одной тонны.

- За август ООО «Ромашка» продала 100 тысяч тонн пшеницы, заработав 30 млн рублей, из них заплатили налоги в размере 1 200 тыс.руб., включая налог на прибыль, НДФЛ и соц страх.

Автор — Светлана Кирланова, эксперт сервиса Контур.Призма

Подготовила редактор Мария Скобелева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

Методика оптимизации бизнес-процессов банка (финансовой организации)

Роман Исаев

Эксперт по организационному развитию и процессному управлению

Партнёр ГК «Современные технологии управления»

Руководитель проектов организационно-корпоративного развития

Профессиональный бизнес-тренер и специалист по Business Studio

Автор 10 книг и более 40 публикаций в журналах

Автор и разработчик моделей и решений для системы Business Studio, которые на протяжении многих лет активно внедряются и используются в организациях России и СНГ

Многие банки и финансовые организации России уже описали свои , разработали детальные графические модели и регламенты. Дальше идёт задача актуализации и оптимизации . Принцип «постоянное улучшение (continual improvement)» является одним из главных принципов менеджмента качества и закреплён в международных стандартах ISO 9000.

В банковской отрасли появляются различные инновации, технологии, меняются требования клиентов и рыночная среда. С каждым днём всё больше растёт потребность в эффективных методиках и инструментах организационного развития, и управления.

Рассмотрим методику оптимизации банка (финансовой организации), которая была разработана автором на основе опыта реализации консалтинговых проектов и «Комплексной типовой банка (финансовой организации)» [1]. Методика состоит из 6 последовательных этапов (см. Рис. 1), детально описанных далее.

Рис. 1. Методика оптимизации банка (финансовой организации)

Для анализа и оптимизации необходимо создание рабочей группы в следующем минимальном составе:

- (технолог), выполняющий работы в системе (например, Business Studio или Microsoft Visio);

- Владелец (руководитель);

- Эксперт, имеющий большой опыт работы в ;

- Представители других подразделений банка (например, департамент информационных технологий, служба;

- Персонала, департамент развития продуктов ), в зависимости от выбранного направления оптимизации.

Этап 1. Выявление проблем и проблемных показателей KPI в.

В самом начале главное — это локализовать проблему (или проблемные показатели KPI) в . Иногда встречается ситуация, когда руководитель (владелец ) ставит (или методологу) задачу оптимизировать , но не может детально её сформулировать. необходимо чётко определить, что именно в вызывает неудовлетворение. Рекомендуется использовать 4 группы типовых показателей KPI .

- Время (длительность и своевременность) выполнения . Например, очень длительное время открытия расчётного счёта клиенту;

- Стоимость (издержки). Например, очень большие издержки при организации логистики и хранения кредитной документации;

- Качество: степень удовлетворенности клиента, количество претензий к , ошибки, дефекты, сбои в . Например, большое количество дооформлений документов, ошибки при начислении комиссий ;

- Результативность и эффективность. Например, количество выданных кредитов, доля кредитов различных категорий качества в кредитном портфеле. Под результативностью обычно понимают объём выхода (продукта) , а под эффективностью — различные соотношения (например, объём выхода к затраченным ресурсам).

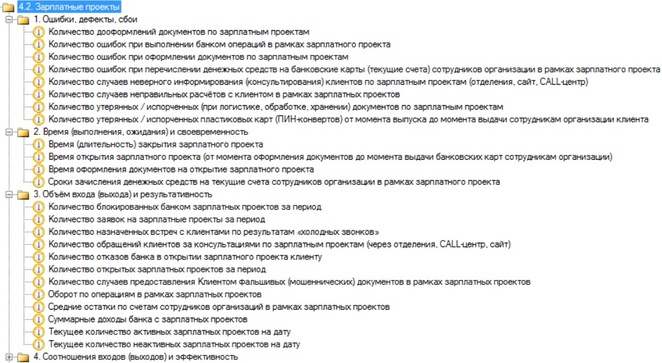

«Комплексная типовая банка (финансовой организации)» [1] содержит более 500 типовых показателей KPI банковских (см. Рис. 2).

Рис. 2. Пример показателей KPI «Зарплатные проекты» (фрагмент)

Этап 2. Сбор значений показателей KPI («как есть», до оптимизации)

После локализации проблемы в и выбора проблемных показателей KPI необходимо точно их измерить, получить значения «как есть» в текущий момент времени ( до оптимизации). Значения могут быть получены (рассчитаны) вручную, либо автоматизированно (например, с помощью автоматизированной банковской системы — АБС).

Анализ значений показателей KPI и сравнение с ведущими по отрасли позволяет судить об оптимальности .

Этап 3. Анализ причин проблем и выбор методов оптимизации

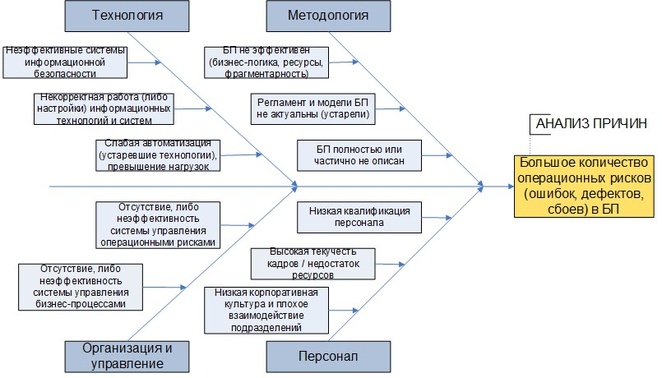

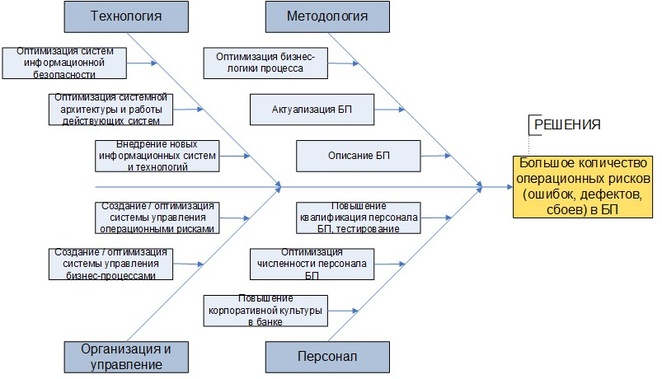

Для анализа причин проблем в применяется метод «Cause and Effect Diagram» (диаграмма , или диаграмма Исикавы, или диаграмма мозгового штурма). Рабочая группа на основе собственного экспертного опыта, различных материалов и документов разрабатывает 2 модели: карта причин (см. Рис. 3) и карта решений (см. Рис. 4). Они удобны для систематизации, наглядного отображения и коллективного обсуждения причин (решений) по . Следует отметить, что это не просто поверхностные модели. Внутри каждого изображённого на модели прямоугольника (причины или решения) находится большой набор атрибутов (детальные планы действий, комментарии, список ответственных ). Для разработки этих и других предназначены специальные системы (например, Business Studio и Microsoft Visio).

В зависимости от выявленных проблем (проблемных показателей KPI) применяются соответствующие методы оптимизации , которые приведены в «Этапе 4» данной методики. При этом один метод может воздействовать как на один, так и на несколько проблемных показателей KPI .

Рис. 3. Карта причин (формат Cause and Effect Diagram)

Рис. 4. Карта решений (формат Cause and Effect Diagram)

Этап 4. Реализация методов оптимизации

Приведём список самых распространённых методов анализа и оптимизации . Подробное их описание и практические примеры реализации рассмотрены в книгах [2] и [3].

- (анализ слабых и сильных сторон );

- Метод анализа (диаграмма Исикавы — Cause and Effect Diagram);

- Бенчмаркинг;

- Краудсорсинг;

- Анализ и оптимизация процесса;

- Метод анализа ();

- Метод имитационного (динамического) моделирования;

- Расчёт и анализ трудоёмкости и длительности , расчёт оптимальной численности персонала в ;

- Использование стандартов качества и менеджмента (национальных и международных) при оптимизации ;

- Анализ и оптимизация на основе показателей KPI, статистические методы;

- Расчёт и изменение фрагментарности ;

- Анализ и оптимизация матрицы распределения ответственности в ;

- Анализ и минимизация операционных рисков ;

- Анализ уровня автоматизации и оптимизация системной архитектуры банка;

- Lean, Six sigma.

В оптимизации выделим 4 этапа (см. Рис. 5)

- необходимо описать графически в формате «как есть» — версия 1.0;

- Затем проводятся аналитические работы с помощью выбранных методов;

- Разрабатываются модели в формате «как надо» — версия 2.0, перестраиваются параметры, ресурсы, инфраструктура, документооборот ;

- Разрабатывается план внедрения оптимизированного , переход к состоянию «как надо».

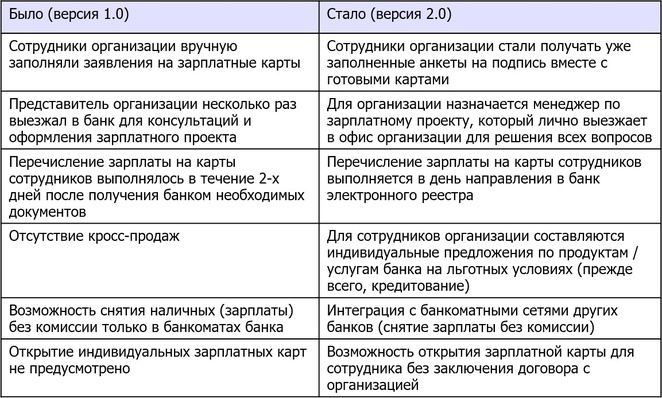

Пример оптимизации «Зарплатные проекты» (от версии 1.0 к версии 2.0) показан в Табл. 1.

Рис. 5. Оптимизация и банка в целом

Табл. 1. Пример оптимизации «Зарплатные проекты» (фрагмент)

Хотелось бы обратить внимание ещё на один важный момент. Как мы уже сказали, есть большое количество различных методов оптимизации . Некоторые банки выбирают определённый метод и ожидают, что он решит основные проблемы в . Практика показывает, что локальное внедрение методов оптимизации не всегда является успешным. Многие методы часто имеют успех только на начальном этапе внедрения, но потом утрачивают свою эффективность и забываются. Причина — это их не системность и разрозненность, отсутствие комплексного описания и оптимизации работы банка. Основной способ преодоления данной проблемы — это внедрение в банке процессного подхода к управлению, построение системы как для реализации других методов и технологий управления и оптимизации. Процессный подход уже зарекомендовал себя в течение многих лет и служит основой для большинства известных методов оптимизации и повышения качества. [2]

Этап 5. Внедрение оптимизированного на практику

Не достаточно только оптимизировать и разработать новые модели. Важно внедрить эти изменения на практике. Это часто вызывает различные трудности, например, сопротивление персонала. Для внедрения изменений рекомендуется использовать следующие подходы.

- Мягкие подходы: лидерство руководства, обучение персонала, индивидуальные консультации, нефинансовая мотивация (грамоты, доска почёта), демонстрация примеров успешных банков, внутренний PR проекта (, и публикации в корпоративном журнале или , плакаты );

- Жёсткие подходы: приказы, тестирование сотрудников, кадровые решения, финансовая мотивация.

Один из главных факторов успеха — это активная поддержка оптимизации со стороны высшего руководства и собственников (акционеров) банка.

Этап 6. Сбор значений показателей KPI , сравнение значений «до и после оптимизации»

Чтобы убедиться, что действительно улучшился, необходимо собрать значения показателей KPI в. течение нескольких периодов после оптимизации (внедрения). Затем сравнить их со значениями, которые были зафиксированы в самом начале (до оптимизации). По средней статистике, если оптимизация была выполнена качественно и результаты успешно внедрены на практике, то значения показателей KPI улучшаются в 1,5 и более раз. уменьшается время выполнения , снижаются издержки, увеличивается объём продаж (количество выданных кредитов, открытых счетов ), снижается количество претензий клиентов, ошибок в

Заключение

В данной статье мы рассмотрели единую методику оптимизации банка (финансовой организации). В первую очередь рекомендуется оптимизировать наиболее приоритетные банка, у которых высокая важность и проблемность, и от которых банк получает максимальный доход.

Инвестиции в описание и оптимизацию имеют большое значение для долгосрочного и стабильного развития банка, получения конкурентных преимуществ. По данным на ноябрь 2016 года более 90 российских банков занимаются описанием и оптимизацией на профессиональном уровне и постоянной систематической основе.

При реализации предложенной методики автор рекомендует использовать современные системы (например, Business Studio и Microsoft Visio), а также «Комплексную типовую банка (финансовой организации)» [1]. Это позволит сэкономить время и ресурсы, избежать ошибок, внедрить в работу успешные практики и передовой опыт.

Источник