3 Пути увеличения собственных оборотных средств предприятия и эффективности их использования

Эффективность использования оборотных средств зависит от продолжительности нахождения оборотных средств в сферах производства и обращения (в кругообороте), а также от экономного использования предметов труда (сырья, материалов и т.п.).

Сокращение продолжительности пребывания оборотных средств в кругообороте влияет на снижение их общей суммы, требуемой для организации производственного процесса на предприятиях.

Ускорение оборачиваемости оборотных средств достигается в результате внедрения мероприятий, способствующих сжижению продолжительности нахождения оборотных средств в пути, в производственных запасах, в производстве и па складах готовой продукции. Сокращение продолжительности пребывания оборотных средств в пути, на складах предприятий, в производстве и в готовой продукции позволяет при определенном объеме производства и реализации продукции снизить их величину.

Сокращение продолжительности кругооборота по оборотным средствам, находящимся в производственных запасах, достигается в результате сокращения времени нахождения грузов в пути и на складах предприятий.

Сокращение брака и повышение качества продукции соответственно влияют на повышение выпуска продукции и, следовательно, на ускорение оборачиваемости оборотных средств.

Важным резервом ускорения оборачиваемости оборотных средств является комплексное использование сырья. Оно, как правило, ведет к увеличению объема выпускаемой продукции из определенного количества сырья. В данном случае фактические расходы, пошедшие на сырье, распределяются на больший ассортимент и объем продукции. При этом средние остатки оборотных средств относительно выпуска продукции снижаются.

Главное направление экономии материальных ресурсов на каждом предприятии — увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня [11].

Конкретные пути снижения материалоемкости должны определятся исходя из детального анализа и выявления истинных причин неудовлетворенного использования материальных ресурсов на предприятии. Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет:

— существенно снизить издержки на производство и реализацию продукции;

— значительно увеличить прибыль, остающуюся в распоряжении предприятия;

повысить конкурентоспособность продукции;

улучшить финансовое состояние предприятия. Материалоемкость можно снизить за счет:

создания более совершенной конструкции машин и оборудования;

широкого применения искусственных и синтетических материалов;

широкого применения малоотходной и безотходной технологии;

улучшения качества продукции [15].

Конкретные направления повышения эффективности использования оборотных средств на предприятии ООО «Молоко».

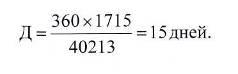

Уменьшение дебиторской задолженности и сведение ее к нулю. За счет реализации данного направления на предприятии увеличится выпуск товарной продукции на сумму дебиторской задолженности, то есть на 682 тыс. руб. в 2005 году и составит

39531 + 682 = 40213тыс. руб.

Это приведет к увеличению оборотов оборотных средств. По формуле (4) вычисляем

Следовательно, к сокращению продолжительности одного оборота оборотных средств. По формуле (5) рассчитываем

Тем самым повыситься эффективность использования оборотных средств и увеличится прибыль предприятия.

К основным элементам маркетинга будут относится: схема распространения товаров, ценообразование, реклама, методы стимулирования продаж, формирование общественного мнения о предприятии и товарах.

Основные направления маркетинга руководства — совершенствовать экономическую эффективность и снижать цены. Концепция совершенствования товара исходит из того, что потребители оказывают предпочтение товарам высокого качества и, следовательно, больших усилий по стимулированию сбыта не требуется. Концепция интенсификации коммерческих усилий базируется на том, что товары организации не будут покупать в достаточных количествах, если не побуждать потребителей к этому с помощью значительных усилий в сфере сбыта и стимулирования. Концепция маркетинга строится на утверждении, что предприятие должно выявить с помощью исследований нужды и запросы точно очерченного целевого рынка и обеспечить их желаемое удовлетворение. Концепция социально-этичного маркетинга провозглашает залогом достижение целей организации ее способность обеспечить потребительскую удовлетворенность и долговременное благополучие и потребителя и общества в целом [14].

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей [6].

Руководители предприятия с целью повышения эффективности его экономической деятельности должны организовать постоянный мониторинг соблюдения нормативов и динамики во времени фактических удельных расходов и оборачиваемости оборотных средств. Прежде всего потому, что материальные затраты во многих случаях имеют значительный удельный вес в общих производственных затратах, которые, в свою очередь, существенно влияют на размеры получаемой в результате прибыли [18].

Рекомендации по увеличению собственных оборотных средств

Если на предприятии величина собственных оборотных средств ниже нормы (имеет отрицательную величину), а величина текущих финансовых потребностей при детальном рассмотрении также не соответствует рекомендуемым значениям, то для увеличения СОС необходимы следующие мероприятия.

1) Увеличить долгосрочные заимствования. Если долгосрочных кредитов в структуре пассива относительно немного, то можно попробовать получить дополнительный долгосрочный кредит. В развитой рыночной экономике долгосрочный кредит имеет для предприятия свои преимущества: проценты ниже, чем по краткосрочному кредиту, возмещение растянуто во времени.

2) Уменьшить иммобилизацию средств во внеоборотные активы, но только не в ущерб производству. Сохраняя активную часть основных средств, можно, например, попытаться избавиться от части или всех долгосрочных финансовых вложений, если они не играют особой роли для предприятия.

3) Нарастить собственный капитал увеличением Уставного капитала, снижением дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности с помощью контроля затрат и агрессивной коммерческой политики.

Для снижения текущих финансовых потребностей необходимо:

1) Снизить дебиторскую задолженность. Сокращать длительность отсрочек платежей надо стараясь не подвергать себя риску потерять клиентуру. Здесь могут быть полезны: учет векселей, факторинг, спонтанное финансирование. Вообще необходимо хорошо изучить свой рынок, прежде чем принимать решение о сокращении средней длительности отсрочек. Какие средние отсрочки предоставляют конкуренты? Если их отсрочки короче наших, то и мы можем попробовать укоротить свои. Оценивая свои нынешние отсрочки, выяснить, перевешивает ли прирост оборота убытки от этих длительных сроков. Необходимо также снизить удельный вес сомнительных клиентов, систематически напоминая дебиторам о прошедшем сроке расчета, проводя селективную политику по отношению к дебиторам. Полезно, конечно, поискать возможность повысить эффективность взаимодействия собственных коммерческих и финансовых служб, с тем чтобы оперативно прекращать продажи клиентам, задерживающим платежи и вовсе не оплачивающим товар.

2) Уменьшить оборотные активы. Плохое управление запасами или вовсе неконтролирование их может привести к неплатежеспособности предприятия.

3) Увеличить кредиторскую задолженность, удлиняя сроки расчета с поставщиками крупных партий сырья, материалов, товаров. Причем, это можно себе позволить именно с теми поставщиками, которые заинтересованы в сбыте предприятию больших партий.

1.2. Собственные оборотные средства: понятие и методы расчета.

Следует различать понятия «оборотные средства» и «собственные оборотные средства».

Собственные оборотные средства – часть текущих активов предприятия, покрытая за счет перманентного капитала(разница между накопленными предприятием оборотными средствами и его краткосрочными обязательствами). Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Собственные оборотные средства (СОС) характеризуют ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Величина СОС является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником собственных оборотных средств является прибыль.

Алгоритм расчета показателя СОС с течением лет менялся. В период централизованно планируемой экономики он выглядел следующим образом:

СОС = СК + УП – ВА

Где Ск — собственный капитал; (1)

УП — устойчивые пассивы;

ВА – внеоборотные активы.

Собственный капитал представляет собой источники собственных средств и численно был равен итогу первого раздела пассива баланса. Устойчивые пассивы — учетно- аналитическая категория, характеризующаяся временно привлеченные средства, постоянно (т.е. устойчиво) находящиеся в обороте. Как видно из наименования, это источники средств, возникающие в силу специфики расчетов с контрагентами.

Например, в балансе постоянно отражаются задолженность работниками предприятия по заработной плате, социальному страхованию, авансы покупателей и заказчиков и другие.

В условиях перехода к рыночной экономике и, в частности, в связи с изменением принципов финансового планирования, целевого кредитования производственной деятельности и все большим развитием коммерческого кредитования ограничения на использование как собственных, так и заемных средств, имевшие директивный характер, практически устранены. Куда и в какой пропорции направлять имеющиеся финансовые ресурсы, решает руководство коммерческой организации. Так, формула (1) трансформировалась следующим образом:

В связи с усилением в 90-е гг. влияния англо- американской школы бухгалтерского учета на процессы развития учета, аудита и финансового анализа в России в отечественной аналитической практике получил признание другой алгоритм расчета величины собственных оборотных средств или чистого оборотного капитала (NetWorkingCapital):

СОС = ( СК — Р) + ДО – ВА

Где Р – непокрытые убытки и прочие регулятивы;

ДО — долгосрочные обязательства.

В настоящее время показатель СОС можно определить используя 2 способа расчета:

1)разность между текущими активами и текущими пассивами

2) разность между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами.

Или иными словами (текущие активы)- (текущие пассивы) =

(оборотные средства ) – (краткосрочные обязательства);

Наличие собственных оборотных средств – необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к приведению независимой финансовой политики.

Графически, можно рассмотреть 3 случая формирования и функционального значения СОС.

Постоянные «долгоиграющие» пассивы полностью покрывают внеоборотные (постоянные) активы, что соответствует их функциональному назначению. Оборотные средства будут полностью профинансированы за счет краткосрочных пассивов, включая долговое и спонтанное финансирование.

Предприятие генерирует постоянных пассивов больше, чем это необходимо для финансирования внеоборотных активов, поэтому часть перманентного капитала будет использована для формирования оборотных средств (финансирование текущих активов).

Источник

3 Пути увеличения собственных оборотных средств предприятия и эффективности их использования

Эффективность использования оборотных средств зависит от продолжительности нахождения оборотных средств в сферах производства и обращения (в кругообороте), а также от экономного использования предметов труда (сырья, материалов и т.п.).

Сокращение продолжительности пребывания оборотных средств в кругообороте влияет на снижение их общей суммы, требуемой для организации производственного процесса на предприятиях.

Ускорение оборачиваемости оборотных средств достигается в результате внедрения мероприятий, способствующих сжижению продолжительности нахождения оборотных средств в пути, в производственных запасах, в производстве и па складах готовой продукции. Сокращение продолжительности пребывания оборотных средств в пути, на складах предприятий, в производстве и в готовой продукции позволяет при определенном объеме производства и реализации продукции снизить их величину.

Сокращение продолжительности кругооборота по оборотным средствам, находящимся в производственных запасах, достигается в результате сокращения времени нахождения грузов в пути и на складах предприятий.

Сокращение брака и повышение качества продукции соответственно влияют на повышение выпуска продукции и, следовательно, на ускорение оборачиваемости оборотных средств.

Важным резервом ускорения оборачиваемости оборотных средств является комплексное использование сырья. Оно, как правило, ведет к увеличению объема выпускаемой продукции из определенного количества сырья. В данном случае фактические расходы, пошедшие на сырье, распределяются на больший ассортимент и объем продукции. При этом средние остатки оборотных средств относительно выпуска продукции снижаются.

Главное направление экономии материальных ресурсов на каждом предприятии — увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня [11].

Конкретные пути снижения материалоемкости должны определятся исходя из детального анализа и выявления истинных причин неудовлетворенного использования материальных ресурсов на предприятии. Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет: — существенно снизить издержки на производство и реализацию продукции; — значительно увеличить прибыль, остающуюся в распоряжении предприятия; повысить конкурентоспособность продукции; улучшить финансовое состояние предприятия. Материалоемкость можно снизить за счет: создания более совершенной конструкции машин и оборудования; широкого применения искусственных и синтетических материалов; широкого применения малоотходной и безотходной технологии; комбинирования производства; улучшения качества продукции.

Рекомендации по увеличению собственных оборотных средств

Если на предприятии величина собственных оборотных средств ниже нормы (имеет отрицательную величину), а величина текущих финансовых потребностей при детальном рассмотрении также не соответствует рекомендуемым значениям, то для увеличения СОС необходимы следующие мероприятия.

1) Увеличить долгосрочные заимствования. Если долгосрочных кредитов в структуре пассива относительно немного, то можно попробовать получить дополнительный долгосрочный кредит. В развитой рыночной экономике долгосрочный кредит имеет для предприятия свои преимущества: проценты ниже, чем по краткосрочному кредиту, возмещение растянуто во времени.

2) Уменьшить иммобилизацию средств во внеоборотные активы, но только не в ущерб производству. Сохраняя активную часть основных средств, можно, например, попытаться избавиться от части или всех долгосрочных финансовых вложений, если они не играют особой роли для предприятия.

3) Нарастить собственный капитал увеличением Уставного капитала, снижением дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности с помощью контроля затрат и агрессивной коммерческой политики.

Для снижения текущих финансовых потребностей необходимо:

1) Снизить дебиторскую задолженность. Сокращать длительность отсрочек платежей надо стараясь не подвергать себя риску потерять клиентуру. Здесь могут быть полезны: учет векселей, факторинг, спонтанное финансирование. Вообще необходимо хорошо изучить свой рынок, прежде чем принимать решение о сокращении средней длительности отсрочек. Какие средние отсрочки предоставляют конкуренты? Если их отсрочки короче наших, то и мы можем попробовать укоротить свои. Оценивая свои нынешние отсрочки, выяснить, перевешивает ли прирост оборота убытки от этих длительных сроков. Необходимо также снизить удельный вес сомнительных клиентов, систематически напоминая дебиторам о прошедшем сроке расчета, проводя селективную политику по отношению к дебиторам. Полезно, конечно, поискать возможность повысить эффективность взаимодействия собственных коммерческих и финансовых служб, с тем чтобы оперативно прекращать продажи клиентам, задерживающим платежи и вовсе не оплачивающим товар.

2) Уменьшить оборотные активы. Плохое управление запасами или вовсе неконтролирование их может привести к неплатежеспособности предприятия.

3) Увеличить кредиторскую задолженность, удлиняя сроки расчета с поставщиками крупных партий сырья, материалов, товаров. Причем, это можно себе позволить именно с теми поставщиками, которые заинтересованы в сбыте предприятию больших партий.

1.2. Собственные оборотные средства: понятие и методы расчета.

Следует различать понятия «оборотные средства» и «собственные оборотные средства».

Собственные оборотные средства – часть текущих активов предприятия, покрытая за счет перманентного капитала(разница между накопленными предприятием оборотными средствами и его краткосрочными обязательствами). Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Собственные оборотные средства (СОС) характеризуют ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Величина СОС является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником собственных оборотных средств является прибыль.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей.

Наличие собственных оборотных средств отражают коэффициент маневренности и коэффициент автономии источников формирования запасов.

Коэффициент маневренности равняется отношению собственных оборотных средств организации к реальному собственному капиталу. Он показывает, какая часть собственного капитала организации находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение 0,5.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов. Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно.

Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками, равный отношению величины собственных оборотных средств к стоимости запасов предприятия (включая НДС по приобретенным ценностям).

Основная причина ухудшения финансовой устойчивости любого предприятия служит сокращение доли собственных оборотных средств. Для увеличения доли собственных оборотных средств необходимы либо достаточный рост собственного капитала за счет прибыли, полученной от хозяйственной деятельности, либо снижение величины внеоборотных активов. Однако сокращение внеоборотных активов нежелательно, т.к. ведет к уменьшению имущества организации, а также может негативно повлиять на объемы хозяйственной деятельности.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это, в первую очередь, оптимизация структуры источников формирования оборотных средств предприятия, то есть разумное сочетание собственных и кредитных ресурсов.

Методы по увеличению финансовой устойчивости предприятия можно представить в виде таблицы. Такой комплекс методов является общим для всех организация. Для каждой конкретной организации он может быть дополнен в ходе общего анализа финансов предприятия и его деятельности.

Внутренний эффект получаемый предприятием

1.Создание резервов из валовой и чистой прибыли

Повышение в стоимости имущества доли собственного капитала, увеличение величины источников собственных оборотных средств

2.Усиление работы по взысканию дебиторской задолженности

Повышение доли денежных средств, ускорение оборачиваемости оборотных средств, рост обеспеченности собственными оборотными средствами

3.Снижение издержек производства

Снижение величины запасов и затрат, повышение рентабельности реализации

4.Ускорение оборачиваемости дебиторской задолженности

Ритмичности поступления средств от дебиторов, большой “запас прочности” по показателям платёжеспособности

Появление у предприятия собственных оборотных средств и источников формирования собственных средств позволит предприятию внедрять новые технологии, совершенствовать продукцию, выпускать более качественные товары по более низкой цене, финансировать научные исследования, расширять рынки сбыта и др.

Существуют также и другие меры по увеличению финансовой устойчивости за счет увеличения собственных оборотных средств, а именно:

1. Продажа неиспользованного оборудования

Если у предприятия имеется оборудование, пригодное для продажи, то имеет место обеспеченное финансирование.

2. Дополнительная эмиссия акций

По мнению многих финансовых аналитиков, дополнительный выпуск акций – это мера, к которой собственник предприятия должен прибегать только в крайних случаях, привлечь денежные средства лучше при помощи кредитов, понижения издержек производства и иных расходов. С другой стороны, дополнительная эмиссия акций имеет ряд преимуществ. После проведения первой дополнительной эмиссии, нет необходимости вносить изменения в устав акционерного общества для проведения, следующий дополнительных эмиссий акций. Также подобный метод позволит не только увеличить уставный фонд, но и сделать управления предприятием более гибким.

3. Дивидендная политика с целью максимизации доли реинвестиций и минимизация доли дивидендов.

Важнейшей задачей дивидендной политики является оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования развития предприятия. Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирование, что ведет к сокращению темпов роста собственного капитала, выручки и платежеспособности. Вместе с тем, если акционеры не получат достаточной прибыли на инвестированный капитал и начнут избавляться от ценных бумаг данного предприятия, снизится его рыночная стоимость и нынешние собственники утратят контроль над акционерным капиталом.

Для выработки собственной дивидендной политики предприятию необходимо решить два принципиальных вопроса:

1) влияет ли величина выплачиваемых дивидендов на совокупное богатство акционеров;

2) какова должна быть оптимальная величина дивидендов для обеспечения развития предприятия.

Совокупный доход акционеров за определенный период склады складывается из суммы полученного дивиденда и прироста курсовой стоимости акций, поэтому, определяя оптимальный размер дивидендных выплат, руководство может повлиять на стоимость предприятия в целом.

Однако выплата дивидендов уменьшает, возможности рефинансирования прибыли, что с позиций долгосрочной перспективы может отрицательно повлиять на доходы и благосостояние собственников. Отсюда следует, что большие дивиденды, акционерам невыгодны.

Источник