- 7 способов ускорения оборачиваемости дебиторской задолженности

- Что поможет ускорению оборачиваемости оборотных средств предприятия

- Практические методы ускорения оборачиваемости дебиторской задолженности:

- Три способа ускорить оборачиваемость оборотных средств

- 1. Спонтанное финансирование

- 2. Учет векселей

- 3. Факторинг

- Как управлять дебиторской задолженностью, чтобы всегда хватало денег

- Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Оборачиваемость в днях

- Отношение дебиторской задолженности к выручке и активам баланса

- Соотношение дебиторской и кредиторской задолженностей

- Как проверять контрагентов и управлять дебиторской задолженностью

- Проверьте платежеспособность контрагентов

- Продумайте шаги работы с должниками

- Спишите невзысканные долги

- Вывод: кратко о том, как работать с дебиторской задолженностью

7 способов ускорения оборачиваемости дебиторской задолженности

Ключевым фактором при управлении дебиторской задолженностью является определение периода кредита, который дается покупателю. Этого можно достичь разными методами. Чтобы эффективно взаимодействовать с клиентами, рекомендуется разработать кредитную политику предприятия. Ознакомьтесь, какие методы ускорения оборачиваемости дебиторской задолженности приносят максимальную прибыль.

Что поможет ускорению оборачиваемости оборотных средств предприятия

Дебиторская задолженность есть у всех компаний. Более того, зачастую, чем успешнее бизнес, тем больше кредитов он выдает и привлекает. В наличии существенной величины дебиторской задолженности нет ничего страшного, главное – понять, как правильно управлять ее структурой и оборачиваемостью. Условия взаиморасчетов прописываются сторонами сделки в договорах. Такие контракты заключить легко, если соглашения приносят обоюдную выгоду.

К примеру, короткий срок оплаты можно компенсировать покупателю предоставлением скидок. Интервальные поставки покупатель может оплачивать частями. Для погашения неисполненных вовремя обязательств существуют факторинг и цессия, то есть переуступка долга, и т.д.

Ускорение оборачиваемость активов определяется через расчетные коэффициенты. При этом вычисляется ускорение оборачиваемости в днях или разах.

Практические методы ускорения оборачиваемости дебиторской задолженности:

- Предоставление скидок за быструю оплату – традиционно торговые скидки предоставляются покупателям за быструю оплату. При установлении размера скидки нужно сравнить выгоду от получения поставщиком дополнительной прибыли и возникающими затратами. Сравнение лучше проводить со средним банковским процентом. В ходе расчетов применяется формула вычисления цены отказа:

ЦО = ПС / (100 – ПС) х 360 / (ДО – ДС) х 100 %; где:

ЦО – цена отказа;

ДО – период (максимальный) отсрочки оплаты долга покупателем (в днях);

ДС – период предоставления торговой скидки (в днях).

Если ЦО окажется меньше средней банковской ставки, поставщику невыгодно предоставлять клиенту скидки и наоборот. К примеру, клиенту дается скидка в 20 % на 10 дней при максимальном периоде оплате счета в 30 дн. Средняя банковская ставка = 8 %. По расчетам ЦО = 4,5 %. Это значение показывает, что поставщику нужно понизить размер скидки для торговли в прибыль.

Увеличение отсрочки платежа только по достижении определенного объема продаж – этот метод наиболее популярен среди менеджеров по продажам. Но прежде чем давать клиентам отсрочку, нужно просчитать, насколько это приемлемо для организации. Формула расчета денежной экономии от отсрочки:

Экономия = (КДО / 365 дн.) х (БП / 100 %) х СД, где:

КДО – число дней по отсрочке;

БП – средний банковский %;

СД – сумма договора (в руб.).

По этой формуле можно рассчитать, сколько денег теряет поставщик при предоставлении клиенту отсрочки на заданный срок. Полученный результат можно сравнить с выгодой от размещения средств под банковский депозит. А значит, в такие договорные условия нужно «заложить» дополнительный % к основной стоимости предмета сделки.

Факторинг – хороший результат ускорения оборачиваемости оборотных средств достигается при применении факторинга. Это переуступка права на исполнение обязательств банку или факторинговой финансовой компании. При данном методе окончательные расчеты с поставщиком осуществляются после полной оплаты долга фактору. Выгодно или нет подписывать договор факторинга – это решается после оценки общей стоимости услуг: % за пользование средствами и комиссии финансовой компании. Как правило, факторинг – достаточно дорогое удовольствие и подходит только тем фирмам, которым деньги нужны немедленно. Дебиторские обязательства относятся к высоколиквидным активам, поэтому рекомендуется сохранить такие долги как залог для банковского кредита или выбрать менее дорогой вариант для его погашения.

Передача функций сбора задолженности собственной компании-агенту, входящей в группу, – создание службы сбора долгов эффективно при наличии большого числа дебиторов. Такой отдел может заниматься текущими обязательствами, просроченными и проблемными. Централизация подчинения специалистов строится по вертикальному принципу или горизонтальному.

Типовые условия оплаты в договорах для конкретной группы контрагентов – сегментация продаж помогает четко разграничить условия оплаты по определенному фактору. Как именно группировать клиентов (по региону, объему продаж, уровню надежности), решает поставщик согласно маркетинговой политике организации.

Превентивный контроль образования просроченной задолженности – адресное предоставление скидок отдельным клиентам с целью недопущения образования по ним просроченной задолженности. Здесь важен подход к каждому покупателю с учетом его надежности и кредитоспособности.

Переуступка дебиторской задолженности по цессии – включает формирование пула из множества договоров по определенному сегменту рынка и его переуступка целиком. Или можно продавать дебиторскую задолженность по отдельным правам.

Подведя итоги, дебиторская задолженность для компании – способ быстрого сбыта продукции, расширения клиентской базы и роста оборотов. Другое дело, что постоянное увеличение дебиторской задолженности чревато фактическим невозвратом средств. Чтобы этого не произошло, нужно следить за лимитом дебиторских обязательств – как по срокам, так и по объемам. Проводить мониторинг контроля долгов лучше в специальных программах, предпочтительно в Excel, где имеются технические возможности для построения наглядных таблиц и графиков.

Источник

Три способа ускорить оборачиваемость оборотных средств

Какова основная задача рационального управления оборотными активами организации? Всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности, с целью снижения текущих финансовых потребностей, вплоть до превращения их в отрицательную величину.

Рассмотрим далее возможности маневра по сокращению текущих финансовых потребностей организации и сроков оборачиваемости оборотных средств, которые относятся к «стыку» финансов и сбыта: принцип дорогой закупки и дешевой продажи товара, полностью соответствующий формуле Дюпона; скидки покупателям за сокращение сроков расчета (спонтанное финансирование), а также учет векселей и факторинг.

1. Спонтанное финансирование

Предоставляя покупателю отсрочку платежа за товар, продавец фактически предоставляет своему партнеру отнюдь не бесплатный кредит. Кому из них приходится платить, не открывая кошелька? Предоставляя отсрочку в 45 дней, организация идет на упущенную выгоду (тот же убыток) — по крайней мере в сумме банковского процента, который мог бы «набежать» за 1,5 месяца, получи организация ее немедленно. Более того, если рентабельность превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная организацией в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. В странах с развитой рыночной экономикой давно был найден и успешно применяется способ облегчения трудностей работы поставщика, небесприбыльный и для покупателя: спонтанное финансирование. Если вы оплатите товар до истечения определенного срока, то сможете воспользоваться солидной скидкой с цены. После этого срока вы платите сполна, разумеется, укладываясь в договорный срок платежа. Что вам выгоднее: оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку? Вряд ли стоит спешить с ответом.

Вот пример из американской практики. Товар продается на условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней. Уровень банковского процента — 10% годовых.

Цена отказа = [1% / (100% — 1%)] * 100 * [360 дн. / (30 дн. — 15 дн.)] = 24,2%.

Поскольку 24,2% > 10%, есть смысл отклонить предложение поставщика: скидка обойдется на 14,2 процентных пункта (или более чем вдвое) дороже банковского кредита.

Спонтанное финансирование представляет собой относительно дешевый способ получения средств. Такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

2. Учет векселей

Действующее законодательство по вексельному обращению дает определение векселя и подробно регламентирует действия всех персонажей вексельных операций, поэтому нет смысла останавливаться на этих вопросах. Интерес сейчас вызывает только главное экономическое предназначение учета векселя — немедленное превращение дебиторской задолженности поставщика в деньги на его счете. Но за это удовольствие приходится платить (в буквальном смысле «время — деньги»):

Дисконт, руб. = Номинальная стоимость векселя — Сумма выплаты банковскому клиенту, руб.

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки:

Дисконт, р = [Номинал векселя, р * Число дней от даты учета до даты платежа] / [100% * 360 дн.] * учетная ставка банка.

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остается до срока платежа по векселю, тем меньший дисконт причитается банку.

Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку, можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т. е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может выступать третье лицо либо одно из лиц, подписавших вексель.

3. Факторинг

В факторинговых операциях участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

- клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

- предприятие (заемщик) — фирма — покупатель товара.

Факторинговые услуги предоставляются без финансирования или с финансированием. В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа. Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательно возмещается продавцу в момент наступления срока платежа за товар.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту. Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

Стоимость факторинговых услуг складывается из двух элементов:

- комиссии (платы за обслуживание в процентах от суммы счета-фактуры);

- процентов, взимаемых при досрочной оплате представленных документов.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для небольших организаций, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для организаций в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем тормозом являются дороговизна кредита, почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Когда целесообразно прибегать к учету векселей, факторингу? Факторинг, равно как и учет векселей, имеет смысл применять, когда выгода от немедленного поступления денег больше, чем от их получения в свой срок. Это обычно бывает, когда:

- организация имеет возможность применять средства с рентабельностью, превышающей ставку учетного процента и (или) стоимость (в %) факторинговых услуг (комиссию и плату за предоставленные в кредит средства). Такое сравнение необходимо проводить с учетом временной стоимости денег. Лишь при многократном, совершенно очевидном превосходстве рентабельности потенциального использования средств, а также, когда речь идет о чрезвычайно коротких периодах, можно не обращаться к дополнительным расчетам;

- потери от инфляции грозят превысить расходы по учету векселя и (или) факторингу. Надо сравнить ставку этих расходов с прогнозируемым уровнем инфляции (и то и другое — в процентах за рассматриваемый период). Если уровень инфляции окажется выше, то вряд ли будет иметь смысл дожидаться договорного срока оплаты. Впрочем, банкир тоже заботится о положительной норме своей доходности с учетом инфляции;

- нехватку оборотных средств, возникающую вследствие отсрочки платежа покупателем, невозможно покрыть банковским кредитом из-за дороговизны последнего.

Источник

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

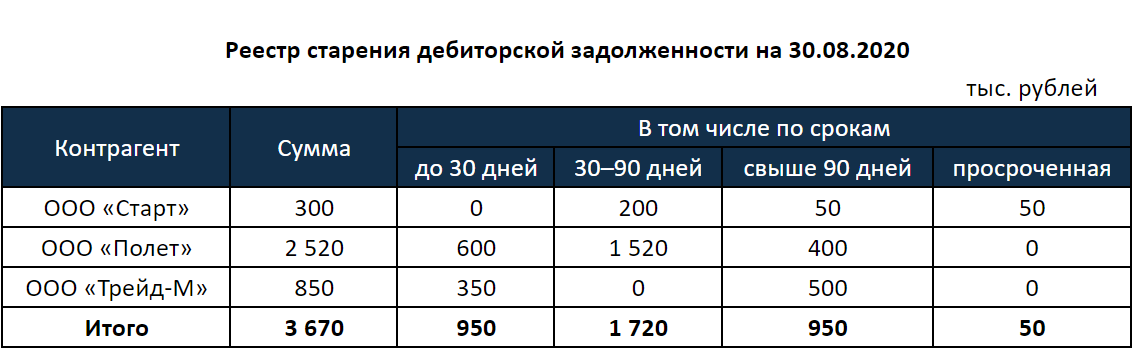

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

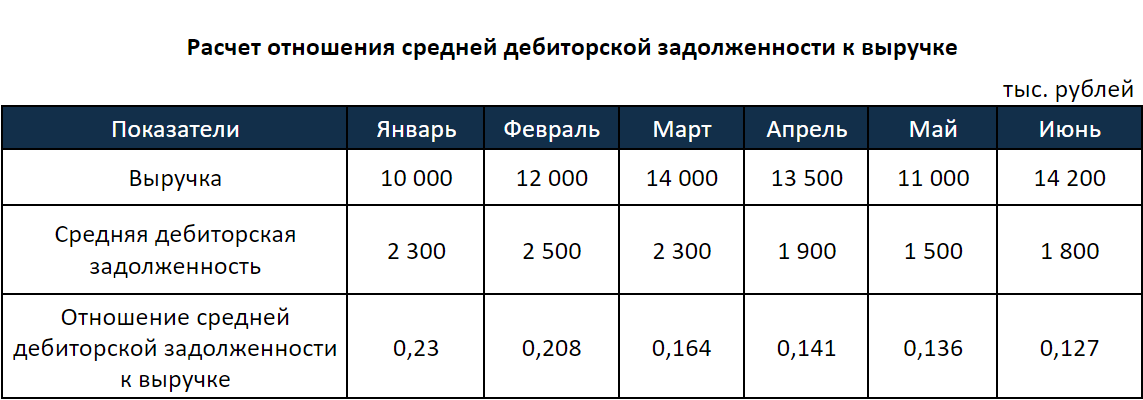

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

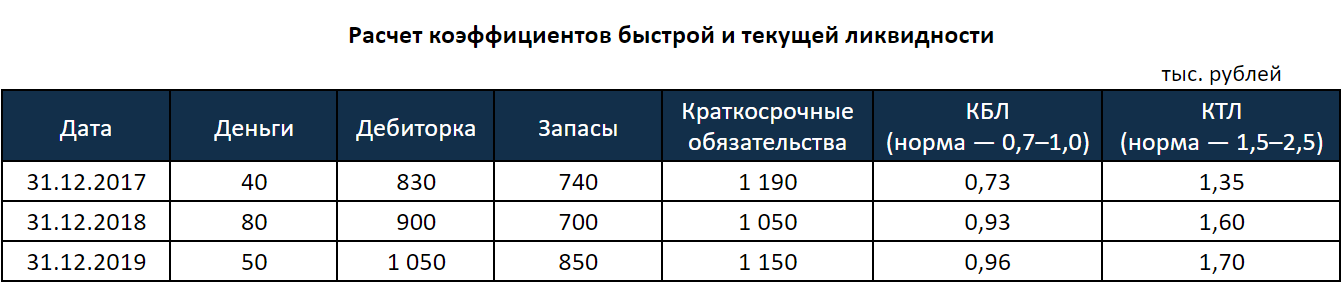

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Также у вас должны быть правила, по которым определяется размер отсрочки платежа. Например, вы можете установить величину отсрочки в зависимости от периода, который вы работали с этим контрагентом без проблем:

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

Текущий контроль задолженности должны проводить менеджеры, которые отвечают за конкретных контрагентов. Если возникла просрочка, работайте по следующему алгоритму:

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

Если долг не удалось взыскать, его можно списать. Также часто списывают незначительные долги, ради которых нет смысла обращаться в суд. Но для этого должно выполняться одно из условий (п. 2 ст. 266 НК РФ):

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

Источник