- Нематериальные активы предприятия

- Существенные признаки нематериальных активов

- Состав нематериальных активов

- Что не входит в состав НМА?

- Основания возникновения НМА

- Оценка нематериальных активов

- Правила учета НМА

- Амортизация

- Внеоборотные активы организации: состав и методы оценки

- Что такое внеоборотные и оборотные активы организации

- Что включают в себя внеоборотные активы организации

- Как организация приобретает внеоборотные активы

- Подробнее о составе внеоборотных активов организации

- 1. Материальные внеоборотные активы.

- 2. Нематериальные активы.

- 3. Долгосрочные финансовые вложения.

- 4. Незавершенное строительство.

- Управление внеоборотными активами организации

- Оценка внеоборотных активов организации

- Как рассчитать внеоборотные активы организации

- Учетная политика организации в части вложений во внеоборотные активы

- 1. Ст. 1110 – НМА.

- 2. Ст. 1120.

- 3. Ст. 1130 – ОС.

- 4. Ст. 1140 – Прибыльные инвестиции в материальные ценности.

- 5. Ст. 1150 – Денежные вложения компании.

- 6. Ст. 1160 – Налоговые активы отложенного порядка.

- 7. Ст. 1170 – Прочие.

- 8. Ст. 1100 – Итоговые показатели по разделу I.

- Инвестиционные вложения во внеоборотные активы организации

Нематериальные активы предприятия

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически у любого предприятия есть имущество, которое входит в оборотные активы и необходимо для осуществления текущей деятельности. Однако если с оборудованием и финансовыми накоплениями все понятно, то нематериальные активы вызывают больше вопросов. В материальной форме они не выражены, существуют обычно в плоскости юридических прав. Но, несмотря на то, что никакого физического выражения у них нет, нематериальные активы также являются важнейшей составляющей любой компании, отражают ее ликвидность и стабильность, позволяют получать прибыль.

Существенные признаки нематериальных активов

Нематериальные активы должны соответствовать перечисленным признакам:

- отсутствие физической формы;

- применение в различных рабочих процессах компании (к примеру, НМА могут потребоваться для организации управленческих или производственных процессов);

- нахождение в обороте в течение не менее года;

- из НМА можно извлечь прибыль в текущем времени, или же они обеспечат реализацию финансовых целей в рамках стратегического планирования;

- правильное оформление (если у компании есть права, но они не оформлены законодательно, то полноценными активами их назвать сложно);

- активы могут быть переданы другим лицам.

Организация должна оформить права собственности на НМА.

Вопрос: Правомерно ли включение в состав внереализационных расходов сумм недоначисленной амортизации по списанным нематериальным активам (пп. 8 п. 1 ст. 265 НК РФ)?

Посмотреть ответ

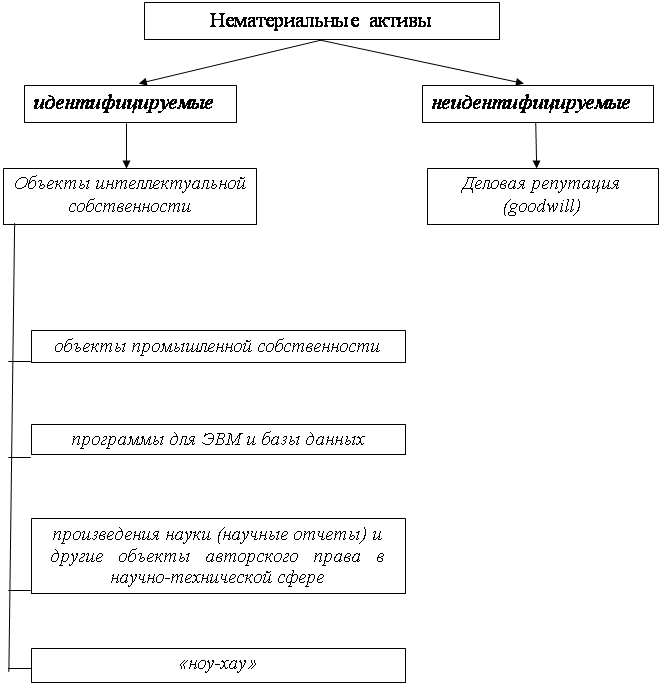

Состав нематериальных активов

В состав НМА могут входить объекты:

- Научные открытия.

- Произведения искусства, литературные труды.

- Компьютерные программы.

- Различные изобретения.

- Товарные знаки.

- Авторские права.

- Права на использование природных ресурсов.

- Промышленные образцы.

Очевидно, что обычно нематериальные активы включают в себя права на различные труды и изобретения. Но к ним может быть отнесена репутация фирмы. Это абсолютно нематериальное понятие, но оно существенно отражается на деятельности предприятия.

ПРИМЕР. Лицом была приобретена убыточная компания. Во время ее деятельности были совершены важные изобретения, что привлекло внимание конкурентов и инвесторов. Заключены перспективные контракты, обещающие прибыль в дальнейшем. Все это повышает стоимость компании, открывает для нее новые горизонты, а потому имеет все признаки нематериальных активов.

Что не входит в состав НМА?

К нематериальным активам не относятся:

- расходы, возникшие в связи с регистрацией юридического лица;

- деловые качества сотрудников компании.

Трудоспособность и квалифицированность персонала – это актив предприятия, который позволяет получать прибыль и формировать деловую репутацию. Однако данные объекты не относятся к правам. Они не могут быть переданы, и, следовательно, не обладают всеми признаками нематериальных активов.

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально. Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им. Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

ВАЖНО! Стоимость определяется исходя их цены объекта на момент его поступления. Обычно первичную стоимость можно определить исходя из заключенного договора на передачу прав. Они могут быть переданы предприятию на безвозмездной основе. В этом случае оценка проводится на основании рыночной стоимости на аналогичные объекты.

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией. Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04. Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Амортизация

Для расчета амортизации применяются два метода:

- Линейный. При линейном способе учитываются нормы амортизации, определенные на основании сроков пользования объектом.

ПРИМЕР. Предприятие приобрело активы на сумму 12 000 рублей. Срок пользования составляет 4 года. Для вычисления годовых отчислений нужно сумму разделить на сроки. Получиться 3 000 рублей. Данную сумму можно разделить на 12. Это позволит определить ежемесячные отчисления.

Уменьшаемый остаток. Отчисления рассчитываются на основании остаточной стоимости на начало отчетного периода.

ПРИМЕР. Активы куплены на сумму 10 000 рублей. Для определения годовой нормы нужно 10 000 рублей разделить на 100%. Получится 10%. Годовая сумма амортизации составит 1 000 рублей (10 000 умножить на 10%). Остаточная стоимость составит 9 000 рублей (10 000 – 1 000).

Нематериальные активы, несмотря на отсутствие физической формы, должны быть правильно отражены в бухгалтерском учете. Для этого нужно знать признаки НМА, правила расчета амортизационных начислений.

Источник

Внеоборотные активы организации: состав и методы оценки

Вопросы, рассмотренные в материале:

- Как связаны оборотные и внеоборотные активы организации

- Как оценить и рассчитать внеоборотные активы организации

- К какому разделу внеоборотных активов организации относится деловая репутация

- По каким статьям внеоборотные активы организации отражаются в балансе

Сегодня компания может получать прибыль лишь при условии принятия грамотных решений относительно пропорций вложения средств в основной и оборотный капитал. Причем делается это еще до запуска производственной деятельности. Более подробно о внеоборотных активах организации вы узнаете в данной статье.

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база. Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход. Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям. Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах. На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

Что включают в себя внеоборотные активы организации

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.