Методы управления финансовыми ресурсами предприятия

![]()

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:

— выживание фирмы в условиях конкурентной борьбы;

— избежание банкротства и крупных финансовых неудач;

— лидерство в борьбе с конкурентами;

— максимизация рыночной стоимости фирмы;

— приемлемые темпы роста экономического потенциала фирмы;

— рост объемов производства и реализации;

— обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия (11, с.37).

Таким образом, управление финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

Управление финансовыми ресурсами предприятия осуществляется по следующим основным этапам.

На первом этапе изучается общий объем формирования финансовых ресурсов, соответствие темпов прироста собственного и заемного капиталов темпам прироста имущества и объема реализуемой продукции предприятия, динамика удельного веса собственных и заемных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования финансовых ресурсов, а также стоимость привлечения собственного и заемного капиталов за счет различных источников.

На третьем этапе анализа оценивается достаточность финансовых ресурсов, сформированных на предприятии в отчетном периоде.

На четвертом этапе, проводится оптимизация соотношения внутренних и внешних источников формирования собственных и заемных финансовых ресурсов (24, с.193).

Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности, что позволяет более эффективно управлять финансовыми потоками. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные (32, с.122).

I. Дескриптивные модели это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной) анализ — это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятия данной отрасли.

Трендовый анализ — это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т, е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Вертикальный анализ — это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Анализ относительных показателей (коэффициентом) — это расчет соотношений отдельных показателей позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации.

Сравнительный анализ — это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ — это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез) (23, с.107).

II. Предикативные модели — это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

III. Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с, ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов (32, с.123).

Любая из форм финансового анализа осуществляется по следующим основным этапам:

— отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации;

— аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации;

— интерпретация полученной аналитической информации;

— оценка результатов проведенного анализа;

— подготовка выводов и рекомендаций проведенного анализа.

В целом, ключевыми проблемами предприятий в области управления финансовыми ресурсами являются:

— управление финансовыми потоками;

— дефицит денежных средств;

— составление финансового плана, бюджетирование;

— освоение системы управленческого учета;

— разработка финансово-экономической стратегии;

— оргструктура финансовой службы и др. (43, с.8).

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы.

Долгое время в отечественной практике финансовые службы фирм не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы – бухгалтерии.

Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может.

Главное в работе бухгалтера – способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе – балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

— если руководитель – профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

— руководитель, понимающий задачи и функции современной финансовой службы фирмы, но, не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы (24, с.262).

Таким образом, управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия — это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ (на примере СПК «Луч»)

2.1 Общая характеристика СПК «Луч»

Объектом исследования дипломной работы является сельскохозяйственный производственный кооператив «Луч» (далее СПК «Луч»).

Юридический адрес кооператива: 446943, Россия, Самарская область, Клявленский район, село Ерилкино, ул. Центральная 1А.

Кооператив является добровольным объединением граждан на основе членства для совместной производственной и иной, не запрещенной законом хозяйственной деятельности, основанной на их личном трудовом и ином участии.

Кооператив имеет печать со своим наименованием, штамп, фирменные бланки, счета в банках в соответствии с действующим законодательством.

Паевой фонд кооператива составляет 4 940 493 (четыре миллиона девятьсот сорок тысяч четыреста девятьсот три) рубля.

Основная цель создания сельскохозяйственного СПК «Луч» заключается в увеличении объема производства и реализации сельскохозяйственной продукции, а также удовлетворение круглогодичного спроса населения Самарской области в продукции сельского хозяйства.

Основными видами деятельности кооператива являются: растениеводство, овощеводство, животноводство, птицеводство, переработка продукции растениеводства и животноводства, реализация продукции населению и иные виды деятельности, не запрещенные законодательством.

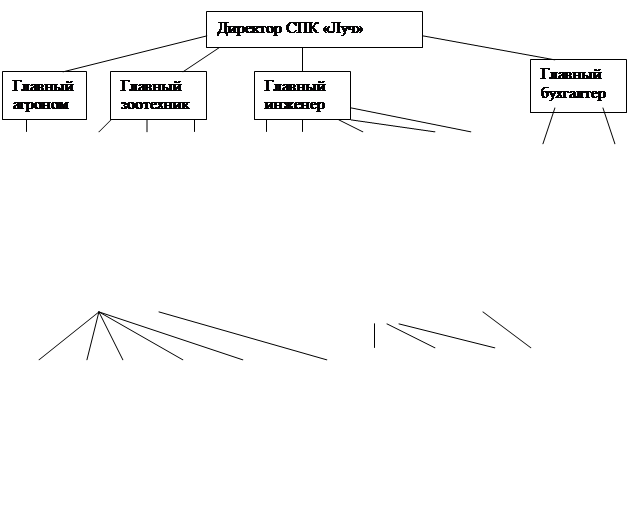

На сельскохозяйственном СПК «Луч» существует линейная структура управления. Сущность линейной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом — руководителем, который случает официальную информацию только от своих, непосредственноему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Построим схему структуры подразделений СПК «Луч» (рис. 2.1.1).

Рис. 2.1.1 — Схема организационной структуры СПК «Луч»

Так как СПК «Луч» имеет небольшую численность работников (167 чел.- 2005 г., 148 чел.- 2006 г., 151 чел.- 2007 г.) и на предприятии отсутствуют сложные технологические процессы то, конечно же, применение линейной структуры управления является наиболее оптимальной. На предприятии 5 человек высокого звена: руководитель предприятия, главный агроном, главный зоотехник, главный инженер и главный бухгалтер. Основным требованием к ним является наличие высшего образования опыт работы по специальности не менее 3-х лет. У них в подчинении находятся специалисты среднего звена (наличие высшего или среднеспециального образования, опыт работы) и рабочие. В течении нескольких последних лет руководство предприятия уделяло много внимания повышению квалификации персонала (поездки на семинары, принятие участия в практических конференциях) и подготовки и переподготовки работников (освоение новой техники требовало повышения уровня образования).

Прибыль кооператива, оставшаяся после уплаты налогов и внесения иных обязательных платежей, распределяется следующим образом:

— в резервный фонд до достижения им размера не менее 105 паевого фонда;

— на дивиденды по дополнительным паям Членов и паям Ассоциированных членов не менее 30%;

— на кооперативные выплаты, распределяемые пропорционально трудовому вкладу Членов Кооператива.

Члены кооператива несут субсидиарную ответственность по обязательствам СПК «Луч» в размере 0,5% обязательного пая.

Рассмотрим основные технико-экономические показатели СПК «Луч» (таблица 2.1.1).

Таблица 2.1.1 — Основные технико-экономические показатели СПК «Луч» за 2005-2007 гг.

Источник