- Управление денежными потоками предприятия на примерах из практики

- В чем суть управления денежными потоками?

- Оперативное управление денежными потоками

- Оптимизация финансовых потоков на предприятии

- Механизмы и методы управления денежными потоками

- Разбалансированность финансовых потоков повышает риск банкротства

- Классификация денежных потоков

- Оперативное управление движением денежных средств

Управление денежными потоками предприятия на примерах из практики

Управление денежными потоками предприятия на примерах из практики

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

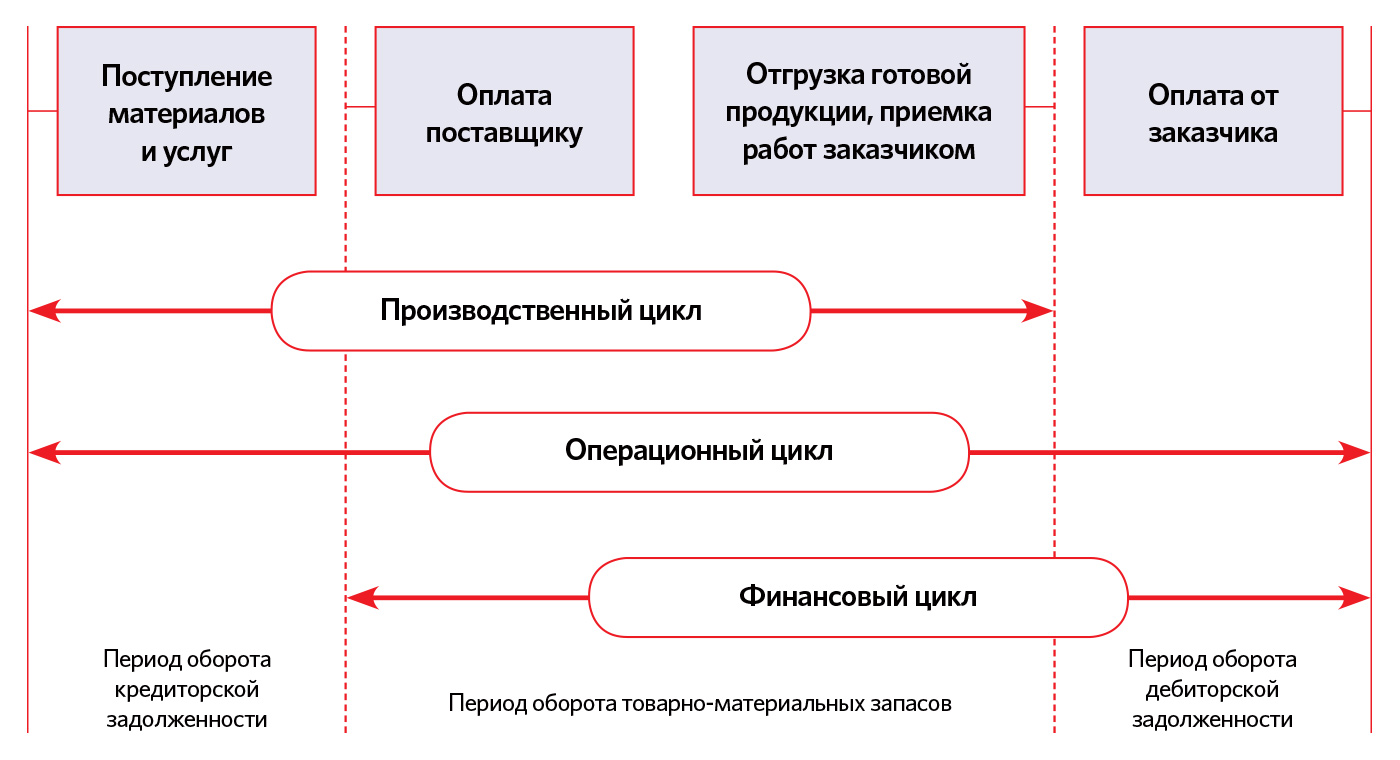

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

Источник

Оптимизация финансовых потоков на предприятии

Обеспечение деятельности организации денежными средствами было и остаётся приоритетной задачей любого бизнеса. Большинство компаний в России сегодня нуждаются в свободных деньгах для осуществления операционной, финансовой деятельности и инвестиционных процессов. Несовершенство финансовых методик и инструментов, используемых на предприятиях, является одной из причин возникновения недостатков денежных средств. Проблему могут представлять как операционные кассовые разрывы, так и отсутствие денежного потока, достаточного для осуществления текущей деятельности и реализации краткосрочных инвестиций.

Привлечение внешних источников сопряжено с определёнными сложностями, но в любой компании можно обнаружить значительные резервы при эффективном использовании собственных финансовых ресурсов. Деньги – это всегда ограниченный ресурс в любой организации. Поэтому успех любого проекта и деятельности предприятия в целом зависит от эффективности использования денежных источников.

Само понятие «денежный поток» применяют к непрерывному движению доходов и расходов организации при осуществлении всех финансовых операций. Основными задачами в управлении движением денежных средств являются сбалансирование сумм поступлений и расходов и синхронизация потоков во времени для достижения финансового равновесия компании с учётом стратегии долгосрочного развития бизнеса.

Механизмы и методы управления денежными потоками

Управляют денежными потоками предприятия с помощью системы методов, которые берут за основу при принятии управленческих решений насчёт формирования, распределения и использования финансовых ресурсов компании и эффективной организации их оборота.

Управление движением денежных средств исходит из следующих принципов:

Рисунок 1 — Принципы управления денежными потоками

Механизм управления движением денежных потоков заключается в анализе доходов и расходов, планировании (бюджетировании), финансовом моделировании и постоянном контроле. Оптимизация денежных потоков предприятия представляет собой процесс подбора таких форм их организации, которые учитывают отраслевую специфику и индивидуальные особенности его бизнес-процессов. Оптимизированное движение денежных средств компании приведёт к росту чистого денежного потока.

Достигается это следующим комплексом мероприятий:

- эффективной финансовой, налоговой и ценовой политикой;

- повышением эффективности работы с претензиями для взыскания вовремя и в полном объёме дебиторской задолженности и штрафных санкций;

- сокращением расходов в текущей деятельности организации;

- уменьшением периода хранения материальных оборотных средств;

- использованием наиболее эффективных методов амортизации основных активов;

- повышением эффективности процессов производства и качества бизнес-процессов предприятия в целом.

Разбалансированность финансовых потоков повышает риск банкротства

Ключевую роль в системе оптимизации движения денежных средств организации играет их сбалансированность во времени. Дело в том, что разбалансированность во времени положительного и отрицательного финансовых потоков создает для компании сразу несколько серьёзных экономических проблем.

Таблица 1 — Отрицательные последствия дисбаланса денежных потоков

| Дефицитный денежный поток | Избыточный денежный поток |

|

|

Как показывает практика, результатом такого дисбаланса является низкая ликвидность чистого денежного потока (даже при высоком уровне его формирования) в отдельные периоды времени, и как следствие — снижение уровня платежеспособности предприятия. Если продолжительность и частота таких периодов увеличиваются, то предприятие может оказаться перед угрозой банкротства.

Классификация денежных потоков

При оптимизации движения денежных средств компании во времени их классифицируют по двум характеристикам:

- по уровню «нейтрализуемости» (способность изменяться во времени) выделяют денежные потоки поддающиеся и не поддающиеся изменению. Например, период лизинговых платежей может согласовываться сторонами, следовательно это изменяемый по времени финансовый поток. Налоговые платежи всегда фиксированы по времени, поскольку законодательно установлены сроки их уплаты, которые нельзя нарушать.

- по уровню предсказуемости выделяют денежные потоки полностью предсказуемые, недостаточно предсказуемые и абсолютно непредсказуемые. Здесь объектом оптимизации выступают предсказуемые потоки.

В процессе оптимизации денежных потоков в первую очередь обеспечивается их сбалансированность по периодам времени. Для этого используют два основных метода: синхронизацию и выравнивание.

Синхронизация производится на основе ковариации положительного и отрицательного финансовых потоков. В процессе синхронизации требуется повысить уровень корреляции между двумя денежными потоками. Эффект, достигнутый применением этого метода оцениваются с помощью коэффициента корреляции. В процессе оптимизации данный коэффициент должен стремиться к единице.

Целью выравнивания является «сглаживание» объемов денежных потоков по отдельным интервалам исследуемого периода времени. Оно позволяет минимизировать сезонные и циклические отличия в образовании доходов и расходов, сбалансировать средние остатки денежных средств и повысить уровень ликвидности. Эффективность этого метода оптимизации денежных потоков оценивают с помощью коэффициента вариации или среднеквадратического отклонения (необходимо добиться снижения этих показателей).

Конечным этапом оптимизации движения денежных средств является обеспечение условий увеличения чистого денежного потока организации, что приведёт к росту темпов экономического развития компании за счёт собственных источников и снизит его зависимость от внешних источников финансовых ресурсов. На основе результатов оптимизации денежных потоков предприятия выстраивается система планов эффективного использования финансов предприятия и внедрена система контроля результатов их исполнения (с учетом отраслевой специфики организации).

Оперативное управление движением денежных средств

Определяется денежный поток только по статьям, связанным с текущей деятельностью предприятия — реализацией товаров, выполнением работ и предоставлением услуг. Данные статьи, как правило, находятся в отдельной группе справочника «Статьи движения денежных средств». Деньги будут накапливаться, если финансовый поток стабильно положительный. Постоянное накопление денег в условиях инфляции обесценивает их, и компания теряет собственные средства. Поэтому так важно контролировать доходы и расходы. Для этого в справочнике «Статьи движения денежных средств» создают соответствующие статьи и размещают их в отдельных группах.

Временно свободные средства необходимо разместить по другим статьям. Это могут быть выплаты дивидендов учредителям (финансовая деятельность), закупки оборудования, приобретение акции других компаний, выдача кредита или валютные или иные вложения (инвестиции в бизнес или активы). Абсолютные значения сумм денежных потоков не столь важны, как их изменение во времени. Руководитель видит структурные изменения общего финансового потока организации и в моменты экономических спадов его основная задача — не допустить сокращения чистого денежного потока.

Во время экономических спадов и кризисов на первый план выходит необходимость в прогнозе и планировании потребности компании в собственных и привлечённых финансовых ресурсах в среднесрочном и долгосрочном периодах. Этой цели служит «Бюджет движения денежных средств» (БДДС), который составляется ежемесячно в соответствии со стратегическими целями предприятия.

При этом, в программе возможно планирование и на более длинный срок, например, на 12 месяцев. В этом случае ежемесячно проводится план-фактный анализ платежей и поступлений (т.е. контроль выполнения промежуточных целей). Для этой цели в отчете «Обороты по статьям движения денег» предусмотрен специальный режим «План-фактный анализ». Для обеспечения стабильно высокой платежеспособности предприятия планирование движения денежных потоков в вашем предприятии должно стать непрерывным процессом.

«Автоматизация финансовых задач» от компании EFSOL — это решение, которое позволит не только оптимизировать денежные потоки вашего предприятия, что приведёт к повышению его ликвидности и платёжеспособности, но и ускорить оборачиваемость активов и сократить срок принятия управленческих решений.

Отраслевая специфика деятельности компании и особенности бизнес-процессов определяют, какие программные продукты подойдут вам наилучшим образом.

Источник