- Управление дебиторской задолженностью: методы, цели и этапы администрирования дебиторки предприятия

- Управление дебиторской задолженностью. Ключевые моменты

- Цели и задачи управления дебиторской задолженностью

- Классификация дебиторской задолженности

- Управление дебиторской задолженностью

- АBC-анализ дебиторской задолженности

- Кредитные лимиты

- Как управлять дебиторской задолженностью, чтобы всегда хватало денег

- Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Оборачиваемость в днях

- Отношение дебиторской задолженности к выручке и активам баланса

- Соотношение дебиторской и кредиторской задолженностей

- Как проверять контрагентов и управлять дебиторской задолженностью

- Проверьте платежеспособность контрагентов

- Продумайте шаги работы с должниками

- Спишите невзысканные долги

- Вывод: кратко о том, как работать с дебиторской задолженностью

Управление дебиторской задолженностью: методы, цели и этапы администрирования дебиторки предприятия

Компания постоянно функционирует в режиме движения финансов. Но как только у этого виртуального массива денег пропадает баланс, нормальное функционирование и устойчивость организации оказывается под угрозой. В этом обзоре мы рассмотрим, что такое система, инструменты, стратегия, политика и современные методы управления дебиторской задолженностью предприятия.

Основной задачей подобного менеджмента является минимизация разрыва между текущими средствами компания, и задолженностью в ее пользу. Ведь дебиторка – это, по сути, как раз долг, которым облагаются клиенты и контрагенты проекта. Возникает он по различным причинам, предоплата за товар, продажа ТМЦ с отсроченным платежом, обязательное возмещение ущерба, которое затягивается и другие факторы.

Допустим, предприятие реализует лакокрасочные изделия, продавая их оптом магазинам, которые платят в рассрочку. А своим поставщикам сырья проект при этом выдает деньги сразу же. Какая получается ситуация? Если клиентов мало, то разницу во времени между оплатой вполне получится погасить за счет оборотного капитала. Но с ростом количества участников цепочки, разрыв будет все сильнее увеличиваться. Возникает парадокс, чем больше клиентов – тем меньше денег. И приемы управления дебиторской задолженностью организации – это возможность не допустить критического разрыва, сохраняя финансовую устойчивость компании, а также нормальное функционирование всех отделов. В этом и заключается главная цель менеджмента.

Условно дебиторку делят на несколько групп. В первую очередь популярно разделение на коммерческую и некоммерческую. Первая группа – это стандартный долг в денежной форме, например, когда товар уже отправлен, а оплата за него пока еще не поступала. А некоммерческая – это задолженность, сформировавшийся из-за неоформленной отчетности. Деньги уже поступили, но использовать их невозможно, ведь в базе их просто нет. Также дебиторку делят на денежную и документную. Первая – обычный финансовый долг, а вторая – это незакрытые первичной отчетностью расходы.

Цели управления дебиторской задолженностью в балансе всех обозначенных видов.

Источник

Управление дебиторской задолженностью. Ключевые моменты

Экономическая выгода от дебиторской задолженности выражается в том, что предприятие реализуя товары или услуги рассчитывает получить денежные средства в результате погашения дебиторки.

Цели и задачи управления дебиторской задолженностью

Основными целями управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Способность такого актива, как дебиторская задолженность быть конвертированным в денежные средства — становится ключевой задачейлюбого сбытового подразделения каждой компании. Задачаи, в свою очередь, подразделяется на несколько подзадач:

- определениеи поддержание оптимальный объема дебиторки,

- оборачиваемость задолженности;

- отслеживание качества дебиторской задолженности.

Естественно, что эти подзадачи ложаться на плечи сбытовиков и требуют квалифицированного управления дебиторской задолженностью. Мой опыт управления сбытовыми подразделениями показывает, что усилия по возврату дебиторской задолженности уверенно стоят выше по праблематике среди остальных задач сбытового подразделения и являются одним из наиболее действенных мер оптимизации расходов предприятия, повышения эффективности сбыта. Возврат задолженности в запланированные учетной политикой сроки — реальная возможность восполнения так необходимых оборотных средств для любой фирмы.

Управление дебиторской задолженностью состоит из тех же не специфических любым другим видом управленческих функций:

- планирование,

- организация,

- мотивация;

- контроль и анализ.

Планирование дебиторской задолженности — это процесс предварительных финансовых расчетов, оценоки управленческих решений. Чтобы планирование дебиторки было реальным, а значит — эффективным, необходимо сформулировать стратегию организации, определить политику сбыта, выбрать рациональные параметры дебиторки. Планирование величины дебиторской задолженности — был, есть и будет одним из важнейших.

Организация управления дебиторкой, текущая работа с дебиторской задолженностью, должен стать обязательным моментом сбытового подразделения и потребует пристального внимания руководителей и менеджеров. Определение подходов к управлению дебиторской задолженностью, этапов и методов — проблема, которая не имеет однозначного решения, зависит от специфики деятельности предприятия и личных качеств руководства. Так как управление дебиторской задолженностью является составляющей системы управления предприятием, то сам процесс управления ею можно осуществлять этапами. Кроме того, управление дебиторской задолженностью происходит во времени, и естественно, что его необходимо представлять в виде некоторой этапной системы.

Для управления дебиторской задолженностью необходима прозрачная. цельная, своевременная и актуальная информация о дебиторах, платежах и задолженности: данные о выставленных дебиторам счетах, которые не оплачены на данный момент; время просрочки платежа по каждому из счетов; размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных фирмой нормативов; кредитная история контрагента (средний период просрочки, средняя сумма кредита). Как правило, такие сведения можно получить при исследовании системы бухгалтерского учета.

Под мотивацией подразумевается совокупность административных, психологических моментов, которые определяют поведение должника, менеджера Вашей компании в целом.

Действия по контролю дебиторской задолженности — подготовка стандартов действий, сравнение фактических результатов со стандартными. В процессе выполнения контроля дебиторской задолженности собирается информация о финансовом положении дебиторов, от которых зависит состояние дебиторской задолженности. Основная сложность на данном этапе заключается в определении минимального объема и номенклатуры данных, которые позволяют управляющему субъекту иметь ясное представление о состоянии объекта управления. Данное обстоятельство связано с двумя моментами. Первый момент вызван тем, что для сбора и обработки учетной информации необходимы денежные средства, которые всегда ограничены. Второй момент вызван тем, что информация может дублироваться и опаздывать, а это не способствует принятию обоснованного решения. Анализ дебиторской задолженности — исследование и выделение факторов, влияние которых привело к появлению отклонений фактических параметров состояния дебиторской задолженности от плановых показателей.

Классификация дебиторской задолженности

Традиционная классификация дебиторской задолженности предусматривает ее распределение по правовому критерию на срочную или просроченную. К срочной относится дебиторская задолженность, срок погашения которой еще не наступил или составляет меньше одного месяца и которая связана с нормальными сроками расчетов, определенными в соглашениях. Просроченная — это задолженность с нарушением договорных сроков. Дальше важно разобрать понятие сомнительный долг, который понимается как текущая дебиторская задолженность, относительно которой существует неуверенность ее погашения должником. Понятно, что долги такого вида продолжают значиться на балансе кредитора, пока есть хоть незначительная уверенность в их погашении. Списываться же с баланса они будут только когда станут безнадежными. Поэтому отдельно будем выделять безнадежную дебиторскую задолженность, к которой относим текущую дебиторскую задолженность, относительно которой существует уверенность в ее невозвращении должником или по которой истек срок исковой давности.

Управление дебиторской задолженностью

Управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Особую актуальность проблема дебиторской задолженности приобретает в условиях инфляции, когда происходит обесценивание денег. Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок.

АBC-анализ дебиторской задолженности

В основу классификации дебиторской задолженности можно положить распределение дебиторской задолженности в зависимости от целевых групп должников. При этом используются маркетинговые подходы, которые основываются на изучении пове дения потребителей. Учет различных причин неплатежей и реальных возможностей граждан по оплате возникших долгов решается на основе учетных данных о платежах и задолженностях.

Одним из таких методов является метод АВС-анализа. В связи с тем, что этот термин пришел из заграницы, то часто возникает путаница между «эй-би-си — методом» (от английского Activity Based Costing), и «а-бэ-цэ — анализом» от ABC-Analysis. Их сущность абсолютно разная. Метод АВС (Activity Based Costing) — это способ определения и учета расходов по видам деятельности организации, способ пооперационного определения и учета расходов. АВС-анализ (ABC-Analysis) связывают с именем итальянского экономиста и социолога Вильфредо Парето (в статистике хорошо известная «диаграмма Парето»).

В основе этого метода лежит закон, открытый итальянским экономистом В. Парето, который говорит, что за большинство возможных результатов отвечает относительно небольшое число причин, в данный момент этот закон больше известен как «правило 20 на 80».

Последовательность проведения анализа: во-первых — рассчитать общую сумму задолженности всех клиентов списка; во-вторых — вычислить 80% от этой суммы; в-третьих — выделить путем суммирования задолженности по списку, начиная с его части, где самые большие задолженности, ту часть потребителей, которые задолжали 80% общей суммы. Их число значительно меньше количества должников. Выделенная группа граждан — первая и главная целевая аудитория, учитывая ее относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должни ков должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены. Подобным же образом выделяются еще две группы: самой небольшой будет первая, самой многочисленной — третья.

Данный метод дает возможность сформировать целевые аудитории должников, к которым применяемые методы взыскания долга будут отличаться, что позволит выбирать наиболее эффективные именно для этой категории способы взыскания. Кроме того, к преимуществу можно отнести и выбор группы дебиторов, которые аккумулируют наибольшую сумму и которым необходимо уделить внимание в первую очередь. При применении метода АВС-анализа возникают и определенные трудности, особенно это касается коммунальных предприятий. Они заключаются в необходимости автоматизации и компьютеризации всех взаимоотношений с дебиторами. При этом в коммунальных предприятиях компьютеризованный учет платежей должен вестись не по домам или районам в общем, как это всегда делается, а по конечным потребителям. Результатом анализа являются списки должников, с которыми необходимо работать.

Метод АВС-анализа применяется в основном при управлении дебиторской задолженностью, которая уже существует. Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов. Он представляет собой максимально допустимый размер дебиторской задолженности как в целом для предприятия, так и по каждому контрагенту или устанавливается для каждого из коммерческих отделов компании, выделенных по отраслевому принципу пропорционально части выручки за предыдущий период в общем объеме продаж по предприятию и утверждается распоряжением генерального директора. По такой же схеме происходит распределение лимитов среди менеджеров, которые работают с покупателями. Каждый из менеджеров в свою очередь должен распределить полученный им кредитный лимит по клиентам. Как правило, для новых покупателей, которые работают с компанией не больше полугода, кредитный лимит устанавливается в размере, что не превышает среднемесячный объем продаж. Для контрагентов, которые работают с компанией более шести месяцев, кредитный лимит устанавливается менеджером и в обязательном порядке утверждается руководством.

Кредитные лимиты

Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов. Он представляет собой максимально допустимый размер дебиторской задолженности как в целом для предприятия, так и по каждому контрагенту [9] или устанавливается для каждого из коммерческих отделов компании, выделенных по отраслевому принципу пропорционально части выручки за предыдущий период в общем объеме продаж по предприятию и утверждается распоряжением генерального директора.

Источник

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

- Как разделить дебиторскую задолженность на группы и зачем это делать

- Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

- Как проверять контрагентов и управлять дебиторской задолженностью

- Вывод: кратко о том, как работать с дебиторской задолженностью

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

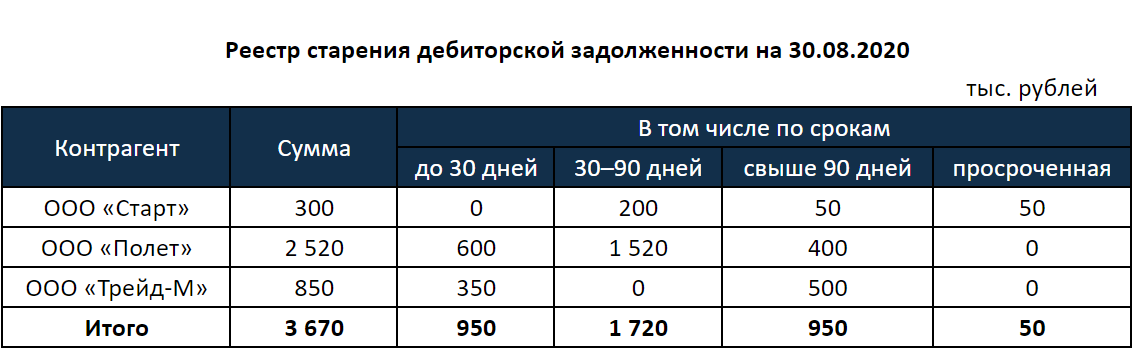

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

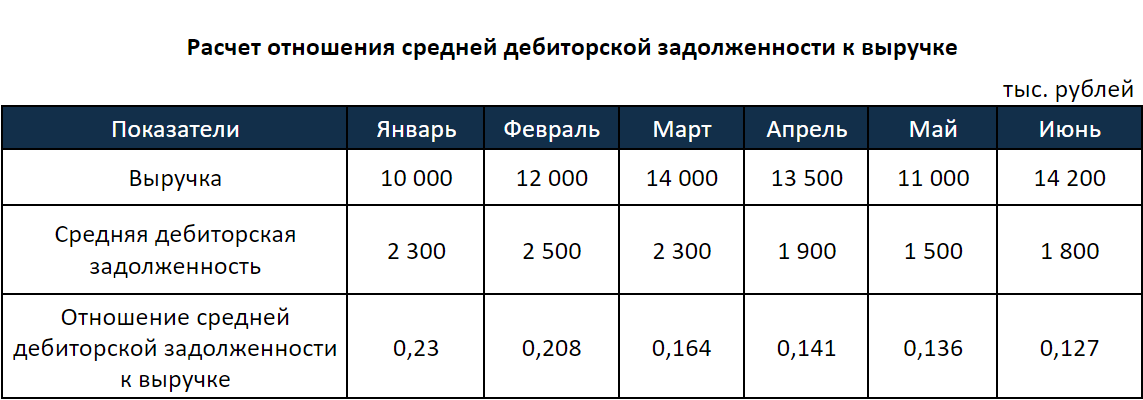

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

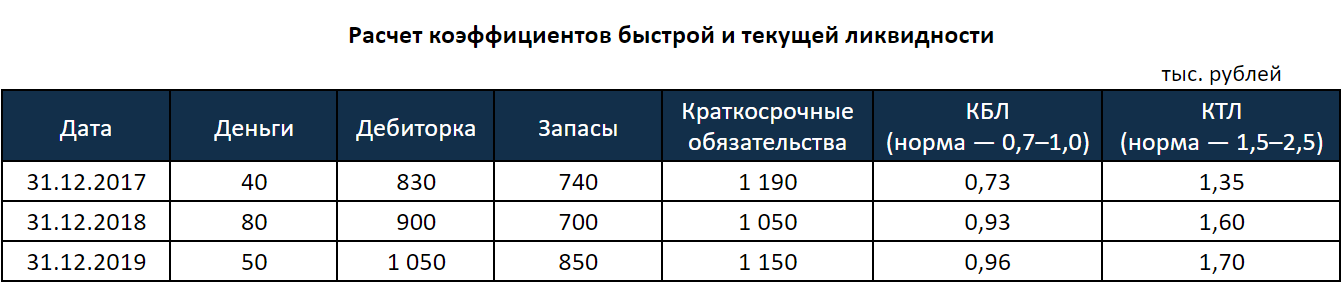

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Также у вас должны быть правила, по которым определяется размер отсрочки платежа. Например, вы можете установить величину отсрочки в зависимости от периода, который вы работали с этим контрагентом без проблем:

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

Текущий контроль задолженности должны проводить менеджеры, которые отвечают за конкретных контрагентов. Если возникла просрочка, работайте по следующему алгоритму:

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

Если долг не удалось взыскать, его можно списать. Также часто списывают незначительные долги, ради которых нет смысла обращаться в суд. Но для этого должно выполняться одно из условий (п. 2 ст. 266 НК РФ):

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

Источник