Управление денежными потоками предприятия на примерах из практики

Управление денежными потоками предприятия на примерах из практики

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

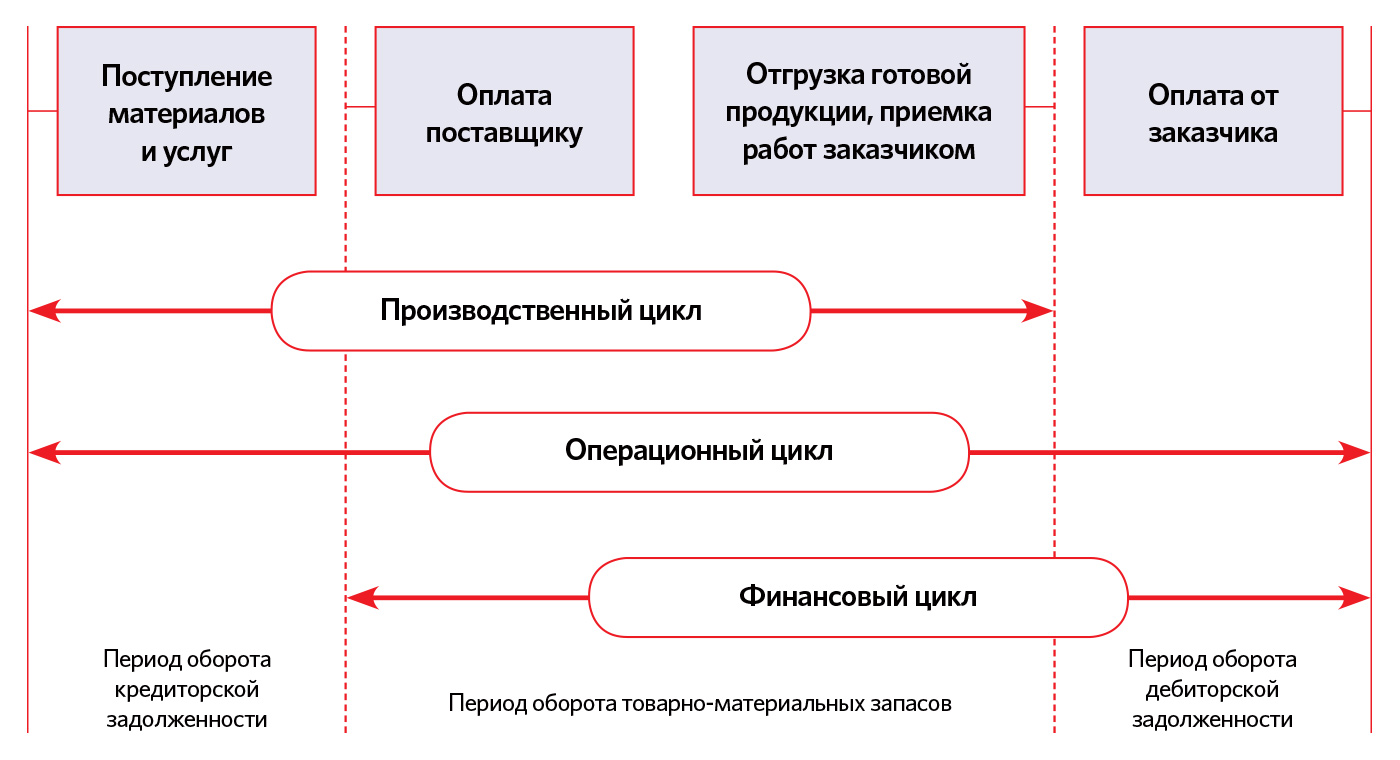

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

Источник

Управление денежными средствами: принципы, подходы и инструменты

Управление денежными средствами — является основным инструментом по контролю и регулированию денежных операций на предприятии, денежные средства обладают самой большой ликвидностью в рамках конкретной экономической системы.

Управление ликвидностью (англ. Liquidity management) является краеугольным камнем в функционале каждого казначейства или финансового отдела любой организации.

Утрата контроля или не возможность регулирования потока денежных средств предприятия, приводит к так называемым «кассовым разрыва» ( отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов ), и такая ситуация может привести если не к полной, то ко временной приостановке деятельности.

Эффективное управление денежными средствами является неотъемлемым условием развития и успешной работы компании.

Для эффективного управления денежных потоков предприятия необходимо иметь рычаги управления: прогнозировать и планировать движение денежных средств, осуществлять контроль на этапе оперативного планирования, управлять временно свободными денежными средствами, осуществлять контроль и анализ фактических денежных потоков.

На практике эти мероприятия призваны, не допустить:

- Кассовые разрывы;

- Необходимость привлекать краткосрочные кредиты для покрытия операционных расходов или

срочную продажу активов компании по заниженной стоимости.

Решением поставленных задач, является автоматизация бизнес процессов казначейской, финансовой службы, что позволит:

- Формировать Бюджет ДДС;

- Формирование платёжного календаря.

- Формировать заявки на платеж с контролем Бюджета ДДС и дебиторской кредиторской задолженности по контрагенту с последующим визированием;

- Управлять платежами по средствам инструментов Платежный календарь и Реестр платежей;

- Своевременно и оперативно получать данный, через отчеты.

Кроме того, к распространенным инструментам управления рисками ликвидности, используемым многими фирмами различного размера, относятся:

Кэш-пулинг – консолидация денежных средств на едином мастер счете для покрытия долгов или инвестирования свободных денежных средств.

Неттинг – это один из инструментов управления операционными и финансовыми рисками. В корпоративных финансах термин неттинг используется для обозначения системы межфилиальных или внутрикорпоративных платежей.

Понятие «неттинг» достаточно широко применяется в финансах, поскольку в самом общем смысле представляет собой взаимозачет встречных материальных требований без реального движения денег. Например, стороны, по финансовое сделке, пришедшие к соглашению производить расчет по платежам, предусмотренным на одну и ту же дату и в одной и той же валюте, на нетто-основе, реально переводят в пользу друг друга лишь нетто-суммы, тем самым существенно экономя на сопутствующих издержках и комиссиях посредников (например, обслуживающих банков).

Фабрика платежей — автоматизация платежной функции

Чтобы обеспечить эффективное управление денежными средствами и единые стандарты и процедуры в части проведения и контроля над платежами необходима реализация проекта внедрения “фабрики платежей“ (англ. payment factory), в рамках которого все взаимодействия с банками по исполнению платежей после прохождения стандартизованных и автоматизированный процедур согласования и контроля, а также учет и управление денежными средствами должны осуществляться через единый казначейский центр.

Рассмотрим автоматизацию бизнес процессов на базе подсистемы «ИТАН: Управление денежными средствами»

Схема автоматизации управления финансами в «ИТАН: Управленческий баланс

Пример формирования БДДС

В бюджете движения денежных средств отражается основная информация о внешних или внутренних источниках денежных средств (кредитах, инвестициях, внереализационных доходах и доходах от реализации) и их использовании (текущих операциях, капитальных вложениях и т.д.). При этом появляется возможность отслеживать и предотвращать вероятность появления дефицита финансовых ресурсов или, наоборот, избытка денежной массы. Такая информация позволит за счет финансовых операций и излишка денежного потока создать резерв денежной наличности, которую можно применить для получения дополнительной прибыли. Финансовое планирование и управление денежными потоками фиксируется в БДДС в течение всего прогнозируемого периода.

Формирования заявки и исполнения бюджета ДДС

Бюджет компании представляет собой финансовый план действий по достижению уровня прибыльности. Поэтому основой системы контроля должен быть контроль затрат. Для его реализации используется расчет отклонений, в ходе которого:

- оценивают отклонения с точки зрения влияния на запланированный результат;

- определяют характер отклонений (например, регулярное или случайное) и их причины, которые могут быть как внутренними, так и связанными с непредвиденными изменениями внешних условий.

Формирования платежный календаря Платежный календарь является краткосрочным планом организации отражающий обороты за период, остаток на начала периода и на конец периода. Платежный календарь позволяет:

- объединить прогнозируемые объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- максимально синхронизировать положительный и отрицательный финансовые потоки, что увеличит эффективность оборота средств.

- обеспечить приоритетности платежей с учетом воздействия на работу компании.

- поддерживать необходимую абсолютную ликвидность денежного потока компании, иными словами, ее платежеспособность в краткосрочный период.

Формирования реестра платежей Реестр платежей предназначен для контроля и управления просроченными платежами формирования платежных документов на основании утвержденных заявок на платеж.

Примеры отчетов:

Формирования Отчёта о движении денежных средств

Отчёт о движении денежных средств компании отражает данные об источниках денежных средств и их использовании в отчётном периоде, прямо или косвенно отражая денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет провести финансовый анализ компании.

Формирования Отчёта по платежному календарю

Отчёта по платежному календарю это график поступлений денежных средств и платежей компании. С помощью платежного календаря финансовый менеджер (казначей) осуществляет управление денежными потоками компании и контролирует их исполнение. Позволяет производить оперативное планирование движения денежных средств. Составление платежного календаря позволяет заранее выявлять кассовые разрывы и предотвращать их появления.

Формирования Отчёта по исполнению бюджета

Бюджетный процесс завершается составлением отчёта об исполнении бюджета. Отчёт предназначен для контроля и анализа исполнения бюджета денежных средств. Что позволяет эффективно управления предприятием и иметь рычаги влияния на этапе оперативного планирования.

Прочие инструменты управления финансами в «ИТАН: Управленческий баланс»

Пример реализации Кэш-пулинг

В рамках системы «ИТАН: Управленческий баланс» создан отдельный справочник «Средства оплаты». Который позволяет настраивать соответствия между расчётными счетами и кассами регламентированного учета и управленческого:

- Физический кэш-пулинг (англ. «physical cash pooling») — прямое соответствие между расчётными счетами и кассами регламентированного учета и управленческого.

- Номинальный кэш-пулинг (англ. «notional cash pooling») — номинально созданные расчётными счетами и кассами в целях управленческого учета.

Пример реализации Неттинг

В рамках системы «ИТАН: Управленческий баланс», для реализации механизма «Неттинг» применяется предварительная группировка платежей которая гибко настраивается.

«ИТАН: Управленческий баланс» тождественен «Фабрике платежей»

ИТАН: Управленческий баланс — позволяет обеспечить единые стандарты и процедуры в части проведения и контроля над платежами, все взаимодействия с банками по исполнению платежей и автоматизированных процедур согласования осуществляются через единый казначейский центр. Основные возможности подсистемы «ИТАН»:

- Контроль над всеми исходящими и входящими платежами;

- Объединение платежей в реестры;

- Расстановка приоритетов;

- Планирование и контроль над движением средств.

Автоматизация финансового управления позволяет оперативно составлять платежный календарь, анализировать и планировать регулярные платежи, проводить планирование выплат под ожидаемые поступления средств, контролировать соблюдение плана финансовых поступлений и выплат, оценивать динамику выплат от контрагентов, объективно оценивать баланс распределения средств на счетах предприятия.

- Полный контроль над финансами (онлайн-анализ трат на соответствие бюджетам).

- Внедрение общей методики управления финансами во всех подразделениях.

- Минимизация рисков кассовых разрывов и оперативное определение необходимости заемных средств.

- Повышение платежеспособности предприятия (результативное управление финансовыми потоками благодаря снижению риска влияния человеческого фактора).

- Расчет требуемого объема финансов и определение периодов их избытка и недостатка

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник