- Элементы учетной политики, влияющие на финансовый результат деятельности организации

- 5.6. Учетные способы регулирования величины финансовых результатов в бухгалтерской отчетности

- Читайте также

- 6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности

- 53. Состав бухгалтерской отчетности

- 21. Аудит бухгалтерской отчетности

- 101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности

- 3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

- 3.3. Отражение финансовых результатов в бухгалтерской отчетности

- 4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

- 2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов

- 5.5. Раскрытие дополнительной информации о финансовых результатах в бухгалтерской отчетности

- 1.4. Ошибки в бухгалтерской отчетности

- Глава 4. Особенности отражения финансовых вложений в бухгалтерской отчетности

- X Публичность бухгалтерской отчетности

- 35. Аудит бухгалтерской отчетности

- 64. Искажения бухгалтерской отчетности

- 16.3. Способы государственного регулирования ценообразования

Элементы учетной политики, влияющие на финансовый результат деятельности организации

![]()

![]()

| Элемент учетной политики | Возможные варианты учета | Нормативный документ, регулирующий учетную политику |

| Способ начисления амортизации по нематериальным активам | ‘- линейный; — уменьшаемого остатка; — способ списания стоимости пропорционально объему продукции (работ) | Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 |

| Способ начисления амортизации по основным средствам | — линейный; — уменьшаемого остатка; — способ списания стоимости по сумме чисел лет срока полезного использо вания; — способ списания стоимости пропорционально объему продукции (работ) | Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 |

| Способ оценки потребленных производственных запасов | — по себестоимости каждой единицы; — по средней себестоимости; — по себестоимости первых по времени приобретения производственных запасов (ФИФО) | Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 |

| Порядок списания затрат по ремонту основных средств | — включаются в себестои мость продукции (работ, услуг); — учитываются в составе расходов будущих периодов; — расходы на ремонт резервируются | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

| Элемент учетной политики | Возможные варианты учета | Нормативный документ, регулирующий учетную политику |

| Способ списания общехозяйственных расходов | — списание в дебет счета 20 «Основное производство» — списание в дебет счета 90 «Продажи» | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

| Способ списания расходов будущих периодов | — равномерно в течение периода, к которому они от носятся; — пропорционально объему выпущенной продукции; — другой экономически обоснованный порядок | Пункт 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации |

| Создание резервов | — на ремонт основных средств; — по сомнительным долгам; — на гарантийный ремонт и гарантийное обслуживание; — на предстоящую оплату отпусков и (или) выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год: — на производи венные за траты по подготовительным работам в связи с сезонным характером производства; — на предстоящие затраты на рекультивацию земель и осуществление иных приро доохранных мероприятий; — на предстоящие затра ты по ремонту предметов, предназначенных для сдачи в аренду по договору про ката, и др. | Пункт 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации |

Поскольку финансовый результат деятельности организации представляет собой разницу между суммой доходов и расходов, то соответственно он находится в обратной зависимости от величины расходов. Организация с помощью принятой учетной политики может в определенной мере регулировать величину расходов, а следовательно, и величину финансового результата.

Сочетание элементов учетной политики, влияющих на финансовый результат, зависит от целей, преследуемых руководством организации.

Выбирая, в частности, способ начисления амортизации, необходимо учитывать, что применение линейного способа, при прочих равных условиях не будет вызывать резких колебаний в величине финансового результата деятельности организации, поскольку в состав себестоимости будет относиться ежемесячно одна и та же сумма амортизационных отчислений. В результате применения способов уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования объекта будет наблюдаться постепенное сокращение сумм амортизационных отчислений в течение срока полезного использования основного средства, и соответственно будет наблюдаться увеличение финансового результата. Касательно способа списания стоимости пропорционально объему продукции (работ), можно отметить, что его применение будет целесообразным в отношении основных средств производственного назначения. В этом случае суммы амортизационных отчислений напрямую будут зависеть от степени интенсивности использования основного средства.

Важно заметить, что различия во влиянии способов начисления амортизации основных средств на финансовый результат деятельности организации будут проявляться лишь в течение срока полезного использования объекта. Совокупный финансовый результат в конце указанного периода при прочих равных условиях будет абсолютно идентичным во всех альтернативных вариантах. Это объясняется тем, что в любом случае за весь период использования основного средства на затраты организации может быть отнесена амортизация основного средства в рамках его первоначальной стоимости.

Следует также отметить, что в учетной политике для целей налогообложения метод начисления амортизации также будет оказывать влияние на финансовый результат через величину налога на прибыль. НК РФ предоставляет возможность исчислять суммы амортизационных отчислений исходя из линейного и нелинейного методов.

Использование линейного метода начисления амортизации в налоговом учете дает возможность равномерного отнесения на уменьшение налогооблагаемой базы суммы амортизационных отчислений, соответственно и резких колебаний финансового результата в течение периода использования амортизируемого имущества не будет. В то время как нелинейный метод способствует постепенному росту налоговых платежей, а соответственно и уменьшению величины чистой прибыли (колебания наблюдаются также исключительно в рамках срока полезного использования объекта).

Помимо выбора способа начисления амортизации в отношении основных средств законодательно допускается еще и выбор альтернативного варианта их признания в части стоимостного критерия. В частности, организации вправе учитывать активы, удовлетворяющие условиям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Закрепление в учетной политике организации нижней границы стоимости основных средств является вариантом решения хозяйственных ситуаций, связанных с оптимизацией налогообложения, поскольку при отнесении объектов в состав материально-производственных запасов есть возможность уменьшить величину налога на имущество организаций.

Закрепленный в учетной политике порядок списания затрат по ремонту основных средств также влияет на величину финансового результата организации. Наибольшую стабильность в величине финансового результата обеспечит создание ремонтного фонда на счете 96 «Резервы предстоящих расходов и платежей», в особенности для организаций, производственный процесс которых носит сезонный характер и ремонты производятся накануне периода интенсивного использования объектов основных средств. Для организаций с небольшой номенклатурой основных средств и непрерывным производственным циклом может подойти способ непосредственного списания затрат по ремонту на себестоимость продукции (работ, услуг). Если ремонты проводятся организацией в основном в начале года, тогда равно-

мерность включения затрат в себестоимость производимой продукции обеспечит использование счета 97 «Расходы будущих периодов».

Еще одним элементом учетной политики, оказывающим влияние на решение хозяйственных ситуаций, является способ оценки потребленных производственных запасов. Выбор способа будет оказывать впоследствии влияние на величину себестоимости продукции (работ, услуг), а соответственно и на уровень финансового результата, а также на стоимость оборотных активов, представляемую в балансе организации. Закрепляя в учетной политике способ оценки потребленных материально-производственных запасов по средней себестоимости, организация обезопасит себя от резкого колебания цен на производимую продукцию. В период роста цен метод ФИФО обеспечит наиболее высокий из возможных уровень прибыли в связи с тем, что себестоимость материальных ресурсов, приобретенных в первую очередь, относится к продукции с более ранним периодом реализации.

На этапе формирования учетной политики бухгалтеру необходимо также принять решение в отношении способа списания расходов будущих периодов. В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся. Таким образом, выбор оптимального решения хозяйственной ситуации по списанию расходов будущих периодов должен быть произведен из числа следующих альтернативных вариантов:

—равномерно в течение периода, к которому они относятся;

—пропорционально объему выпущенной продукции;

—другим экономически обоснованным порядком.

При выборе того или иного способа необходимо исследовать состав расходов будущих периодов, которые предположительно могут возникать в процессе хозяйственной деятельности организации. В частности, к расходам будущих периодов могут быть отнесены расходы:

—на рекультивацию земель;

—подготовительные работы, связанные с сезонным характером производства;

—ремонт основных средств и др.

Если соответствующие расходы в организации производятся регулярно, с определенным интервалом времени (например, расходы на природоохранные мероприятия, ремонт основных средств), то целесообразно в учетной политике закрепить способ равномерного их списания в течение периода, к которому они относятся. В том случае, если расходы будущих периодов непосредственно связаны с процессом производства (например, расходы на подготовительные к производству работы), то логично их списывать пропорционально объему выпущенной продукции. Если же организация признает в качестве расходов будущих периодов, например, стоимость программного продукта, используемого в целях реализации товаров, то экономически обоснованным способом списания таких расходов может оказаться способ списания пропорционально объему начисленной выручки.

Также при формировании учетной политики организации следует осуществить выбор способа списания общехозяйственных расходов, в числе альтернативных вариантов можно выделить:

—списание в дебет счета 20 «Основное производство»;

—списание в дебет счета 90 «Продажи».

При способе отнесения общехозяйственных расходов на затраты по производству продукции их сумма, сформированная за отчетный период, попадает в себестоимость произведенной в этом периоде продукции, а затем в себестоимость реализуемой продукции, однако не в полном объеме, а в доле, приходящейся именно на реализованную продукцию, т.е. некая доля общехозяйственных расходов будет содержаться в себестоимости произведенной продукции, оставшейся на складе организации (нереализованной).

При альтернативном варианте списания общехозяйственных расходов их сумма относится на уменьшение прибыли от продаж в полном объеме. Соответственно, за первый отчетный период

деятельности организации в случае реализации не всего произведенного объема продукции (при прочих равных условиях) сумма прибыли будет больше там, где использовался способ списания общехозяйственных расходов на счет 20 «Основное производство».

В целях сглаживания колебаний отдельных видов производственных расходов в течение отчетного года бухгалтером может быть принято решение о закреплении в учетной политике создания резервов предстоящих расходов и платежей. Создание резервов не будет вызывать резких колебаний величины прибыли организации в рамках отчетного года.

Обобщая изложенный выше материал, можно отметить, что в процессе планирования финансовых результатов на начальном этапе деятельности организации очень важно сделать правильный выбор сочетания закрепленных в учетной политике способов бухгалтерского учета.

Например, организации, стремящиеся на начальном этапе деятельности получить максимальную величину прибыли, могут выбрать следующее сочетание: линейный метод начисления амортизации по основным средствам — для целей бухгалтерского учета, нелинейный — для целей налогообложения, метод ФИФО — при списании материалов, способ отнесения затрат по ремонту основных средств — на расходы будущих периодов и метод списания общехозяйственных расходов — на затраты по производству.

Источник

5.6. Учетные способы регулирования величины финансовых результатов в бухгалтерской отчетности

5.6. Учетные способы регулирования величины финансовых результатов в бухгалтерской отчетности

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение термин «учетная политика». Под учетной политикой организации понимается принятая ей совокупность способов ведения бухгалтерского учета. При формировании учетной политики организация имеет право выбрать один из нескольких, допускаемых законодательством Российской Федерации, способов ведения бухгалтерского учета. Порядок формирования учетной политики регламентируется Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

Значение учетной политики в последнее время существенно возросло. Учетная политика превратилась в реальный инструмент управления организацией, на ее основе осуществляется финансовое и налоговое планирование деятельности организации, что позволяет существенно снижать налоговое бремя, повышать гибкость, оперативность и эффективность принимаемых управленческих решений.

В то же время кроме аппарата управления организацией, формирующего учетную политику, есть и другая сторона применения ее аспектов – внешние пользователи бухгалтерской отчетности. Они должны понимать, что все результатные показатели, и в первую очередь показатели финансовых результатов, представленные в бухгалтерской отчетности, следует воспринимать через понимание алгоритмов их расчета.

Проблемам взаимосвязи величины финансовых результатов и методологических норм и методических процедур бухгалтерского учета посвящен ряд научных работ. Среди них выделяются работы Э. С. Хендриксена и М. Ф. Ван Бреды и Я. В. Соколова. В работе американских авторов рассмотрены проблемы представления показателей прибыли в бухгалтерской отчетности через анализ различных концепций прибыли (1.93, с. 203–230). В свою очередь, Я. В. Соколовым проанализированы возможные методологические приемы, прямо или косвенно влияющие на величину финансовых результатов (1.84, с. 462–470).

Эта проблема по существу центральная во всей системе бухгалтерского учета. Речь идет не только о его технократическом развитии. Здесь затрагиваются и морально-этические проблемы, связанные с манипуляцией сознания пользователей бухгалтерской отчетности. Более того, возможное использование всего набора элементов учетной политики, формирующих величину финансовых результатов, вступает в противоречие с основополагающей целью всего бухгалтерского учета – формирование полной, достоверной и нейтральной информации по отношению ко всем группам пользователей. Даже всевозможные способы дополнительного раскрытия информации не решат эту проблему, так как раскрывать эту информацию необходимо относительно одного общепризнанного, пусть и на основе профессионального суждения, варианта формирования данных, которого на данном этапе развития бухгалтерского учета нет.

Масштабность проблемы такова, что вопросам ее изучения посвятит свои труды не одно поколение экономистов, и не только их. Поэтому мы ограничим свое исследование рамками действующего нормативного регулирования бухгалтерского учета, применение которого уже сейчас позволяет оказывать воздействие на величину финансовых результатов деятельности организации.

Анализ способов ведения бухгалтерского учета, с точки зрения формирования величины финансовых результатов в бухгалтерской отчетности, позволяет подразделить их на две противоположные основные группы:

способы, увеличивающие финансовый результат;

способы, уменьшающие финансовый результат.

Поэтому при определении своей учетной политики руководству организации следует четко разделять элементы способов ведения бухгалтерского учета по степени их влияния на формирование финансового результата в бухгалтерском учете и бухгалтерской отчетности.

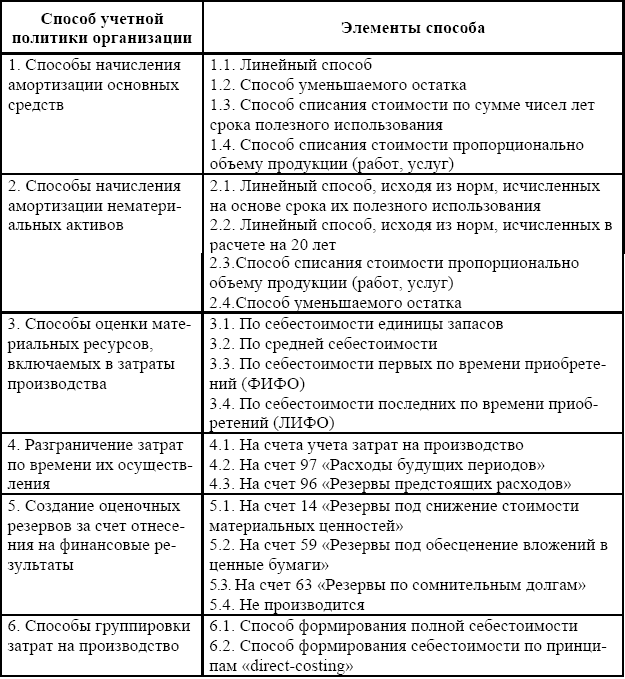

К способам учета и их элементам, влияющим на величину финансовых результатов в бухгалтерском учете, относятся следующие (табл. 5.6).

Способы ведения бухгалтерского учета и их элементы, влияющие на величину финансовых результатов по правилам бухгалтерского учета

Не вдаваясь в подробности применения указанных способов учетной политики, что вывело бы нас за рамки излагаемой темы, рассмотрим подробнее каждый из них только с целью выбора таких сочетаний элементов, которые позволяют сформировать в бухгалтерском учете и бухгалтерской отчетности как максимальный, так и минимальный финансовый результат отчетного года.

Наибольшее количество элементов из каждого способа ведения бухгалтерского учета предусмотрено нормативным регулированием для амортизируемых объектов.

Для амортизируемых объектов особое значение при рассмотрении данного вопроса может иметь способ списания стоимости таких объектов пропорционально объему продукции (работ, услуг). Этот способ дает наиболее точное сопоставление затрат на приобретенный амортизируемый объект с доходами, получаемыми от его эксплуатации в течение отчетного периода, при следующих условиях: срок полезного использования объекта непосредственно определяется количеством выпущенных при его участии единиц продукции, фактор морального износа не оказывает существенного влияния, а объем выпуска продукции в штуках надежно измеряется. Поэтому если предположить, что приобретение амортизируемых объектов осуществляется под интенсивную производственную программу организации, то теоретически возможен вариант, при котором рассматриваемый способ начисления амортизации обеспечит резкое увеличение затрат отчетного периода и такое же снижение величины финансовых результатов.

Таким образом, способ уменьшаемого остатка, так же как и способ списания стоимости по сумме чисел лет срока полезного использования в первый год своего применения резко увеличит расходы по обычным видам деятельности организации и тем самым снизит прибыль, исчисляемую по правилам ведения бухгалтерского учета. В то же время линейный способ обеспечит равномерное перенесение стоимости объектов основных средств на указанные расходы организации.

Из разрешенных нормативным регулированием способов начисления амортизации нематериальных активов наибольшее влияние на величину финансовых результатов оказывает способ ее начисления, исходя из сроков полезного использования, и способ уменьшаемого остатка. Методика расчета амортизации способом уменьшаемого остатка аналогична одноименному способу начисления амортизации для основных средств. Можно утверждать, что это один из ускоренных способов амортизации, так как в первые годы эксплуатации объект нематериальных активов амортизируется интенсивнее. Применение вышеназванных способов обеспечивает увеличение затрат и уменьшение финансового результата.

Предлагаемые действующим нормативным регулированием бухгалтерского учета и бухгалтерской отчетности способы оценки материальных ресурсов, включаемых в расходы по обычным видам деятельности, также оказывают существенное влияние на величину финансовых результатов.

Проведенный анализ указанных выше способов оценки показывает, что при использовании метода ФИФО величина финансового результата будет существенно выше, чем при использовании двух других способов. В условиях инфляционной экономики ведение учета с использованием метода ЛИФО приведет к меньшему уровню прибыли, поскольку в себестоимость продукции войдут последние из приобретенных, наиболее дорогостоящие материалы. Использование способа средней себестоимости обеспечивает более равномерное включение материальных затрат в себестоимость изготавливаемой продукции.

В целях равномерного включения предстоящих расходов в издержки производства организация может создавать резервы на предстоящую оплату отпусков, выплату ежегодного вознаграждения по итогам работы за год, ремонт основных средств, производственные затраты по подготовительным работам в связи с сезонным характером производства и ряд других резервов, предусмотренных законодательством Российской Федерации. Наиболее существенным с точки зрения влияния на финансовые результаты, на наш взгляд, является вопрос о создании резерва на ремонт основных средств.

Порядок отнесения затрат на счет «Расходы будущих периодов» или на счет «Резервы предстоящих расходов» обеспечивает равномерное их включение в расходы производства без значительного влияния на финансовые результаты. В то же время порядок отнесения затрат на ремонт основных средств на счета учета затрат на производство в момент проведения ремонта резко увеличивает расходы организации в отчетном периоде и тем самым вызывает снижение величины финансового результата этого отчетного периода.

Резервирование средств может осуществляться и за счет отнесения сумм на уменьшение финансовых результатов. Создание таких резервов может преследовать две цели. Первая цель – уточнение сумм оборотных активов, под которые они создаются, т. е. для формирования у пользователей бухгалтерской информации реального представления о стоимости активов, отраженных в бухгалтерской отчетности. Вторая цель – создание дополнительных (по сравнению с обычным порядком ведения деятельности) финансовых ресурсов. Это обусловлено тем, что то или иное событие может произойти в будущем (неоплата контрагентом поставленной продукции, неожиданные потери от падения ценных бумаг). Все это обусловливает целесообразность, а в некоторых ситуациях и необходимость создания резервов. Такие резервы получили название оценочных резервов.

Наиболее востребованным на практике является резервирование сумм под сомнительные долги, осуществляемое на счете «Резервы по сомнительным долгам». Это объясняется тем, что данный резерв выполняет обе указанные выше цели. Кроме уточнения суммы дебиторской задолженности созданный резерв служит средством погашения невостребованных в срок долгов, а нормы законодательства по налогообложению прибыли в уставленных пределах принимают к учету расходы, послужившие источником созданного резерва, при формировании налогооблагаемой базы.

Резервы под обесценение вложений в ценные бумаги создаются под потенциальное обесценение собственных вложений в ценные бумаги и учитываются на счете «Резервы под обесценение вложений в ценные бумаги». С помощью данного резерва в бухгалтерском балансе формируется реальная стоимость финансовых вложений в ценные бумаги на основе их учетной стоимости.

Организации могут создавать резервы под снижение стоимости сырья, материалов, топлива, незавершенного производства, готовой продукции, товаров и т. п. Необходимость создания таких резервов диктуется правилами оценки ресурсов в обороте, представляемых в бухгалтерской отчетности. Согласно этому правилу запасы материалов и иных аналогичных средств в обороте подлежат отражению в бухгалтерском балансе по наименьшей из двух оценок: фактической себестоимости приобретения (заготовления) или цене возможной продажи (рыночной). Для обобщения информации о резервах под снижение стоимости средств в обороте применяется счет «Резервы под снижение стоимости материальных ценностей».

Общим для указанных счетов является то, что резервы, учитываемые на них, создаются за счет отнесения сумм резервов на прочие расходы организации. Тем самым суммы, учтенные на счетах рассматриваемых резервов, уменьшают величину финансовых результатов отчетного периода. Соответственно отказ от использования в учетной политике оценочных резервов увеличивает сумму конечного финансового результата на сумму возможных резервов.

На современном этапе развития бухгалтерского учета финансовых результатов вопросы о способах признания затрат и, соответственно, их оценки, оказывающие влияние на величину финансовых результатов, приобретают все более важное значение. Наибольшее значение в этой ситуации приобретают разрешенные нормативным регулированием способы формирования себестоимости. Как уже указывалось выше при рассмотрении аспектов оценки конечного финансового результата, признание расходов с помощью способа «direct-costing» позволяет увеличить расходы отчетного периода и тем самым снизить сумму финансового результата. Соответственно, признание расходов на основе способа формирования полной себестоимости выпускаемой продукции (работ, услуг) увеличивает сумму финансового результата.

Кроме самих способов ведения бухгалтерского учета, влияющих на величину финансовых результатов, существенное значение имеет отчетный период их формирования, за который представляется бухгалтерская отчетность. Очевидно, что в зависимости от периода совершения хозяйственной операции значения финансовых результатов в промежуточной и годовой отчетности будут существенно различаться. Наиболее резкие изменения значений финансовых результатов будут представлены в промежуточной отчетности.

Таким образом, в зависимости от выбора конкретных элементов из каждого способа ведения бухгалтерского учета и периода отражения в бухгалтерской отчетности напрямую зависит величина формируемого финансового результата, исчисленного по правилам ведения бухгалтерского учета. Используя проведенный анализ, можно составить алгоритм сочетаний элементов, выбранных из рассмотренных способов ведения бухгалтерского учета, позволяющих сформировать как максимальную, так и минимальную величину финансового результата первого отчетного года (табл. 5.7. При формировании сочетаний элементов использованы номера элементов таблицы 5.6).

Таким образом, у аппарата управления организации появляется реальная возможность в зависимости от своих целей и задач воздействовать на показатели финансовых результатов, представляемых в бухгалтерской отчетности. Например, организации, активно ищущей инвестора или кредитора, выгодно представить результаты своей финансово-хозяйственной деятельности в наиболее благоприятном свете, т. е. показать в бухгалтерской отчетности, ориентированной на внешнего пользователя, как можно более высокие показатели нераспределенной (чистой) прибыли. В подобной ситуации использование в организации бухгалтерского учета алгоритма максимального значения может оказаться для организации предпочтительным.

Сочетание элементов, позволяющих сформировать как максимальную, так и минимальную величину финансового результата

Следует отметить, что выбор системы описанных принципов алгоритмов формирования финансовых результатов, как правило, не используется на практике. Однако это не означает, что их знание не понадобится бухгалтеру-практику или потенциальному пользователю бухгалтерской отчетности. Реформирование системы бухгалтерского учета в Российской Федерации ведет к тому, что все это будет необходимо либо в самом ближайшем будущем, либо несколько позже, но не в столь уж отдаленной перспективе.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности

6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности Сведения об основных видах долгосрочных и краткосрочных финансовых вложений на начало года и конец отчетного периода, изменении за период (вкладах в

53. Состав бухгалтерской отчетности

53. Состав бухгалтерской отчетности Все предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм:1) бухгалтерский баланс (форма № 1);2) отчет о прибылях и

21. Аудит бухгалтерской отчетности

21. Аудит бухгалтерской отчетности Аудиторская деятельность –?это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Аудит осуществляется в

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности Расчет финансовых коэффициентов – один из наиболее известных и часто используемых приемов анализа финансовой отчетности.Финансовые коэффициенты находят наиболее

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

3.3. Отражение финансовых результатов в бухгалтерской отчетности

3.3. Отражение финансовых результатов в бухгалтерской отчетности О составе бухгалтерской отчетности и правилах ее заполнения речь пойдет в главе 4, пока же необходимо описать важнейшие механизмы фиксации в балансе финансовых результатов. Отображение в балансе прибыли не

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию

5.5. Раскрытие дополнительной информации о финансовых результатах в бухгалтерской отчетности

5.5. Раскрытие дополнительной информации о финансовых результатах в бухгалтерской отчетности Эволюция бухгалтерского учета в нашей стране сопровождалась изменением подходов к формированию информации. В условиях командно-административных способов управления

1.4. Ошибки в бухгалтерской отчетности

1.4. Ошибки в бухгалтерской отчетности Ошибки при составлении бухгалтерской отчетности приводят к искаженному представлению о реальном состоянии дел в организации, влияют на результаты анализа ее финансового положения и вводят в заблуждение заинтересованных

Глава 4. Особенности отражения финансовых вложений в бухгалтерской отчетности

Глава 1. Основные моменты учета участником (акционером) вкладов в уставный капитал Капитал – одна из наиболее часто используемых в финансовом управлении экономических категорий.Капитал – это базис формирования предприятия. Чтобы предприятие начало свою деятельность,

X Публичность бухгалтерской отчетности

X Публичность бухгалтерской отчетности 42. Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для

35. Аудит бухгалтерской отчетности

35. Аудит бухгалтерской отчетности Аудиторская деятельность – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.Аудит осуществляется в

64. Искажения бухгалтерской отчетности

64. Искажения бухгалтерской отчетности Искажения бухгалтерской отчетности – это неверное отражение и представление данных в бухгалтерской отчетности в связи с нарушением со стороны персонала экономического субъекта установленных нормативными документами РФ правил

16.3. Способы государственного регулирования ценообразования

16.3. Способы государственного регулирования ценообразования Ценапредставляет собой денежное выражение стоимости товара. Разновидностью цены является тариф– цена на оказываемые услуги и выполняемые работы. В юридической литературе цена рассматривается как

Источник