- Способы учета продажи продукции

- Складской учет товаров в розничной торговле: возможности и их реализация

- Особенности розничной торговли

- Что относится к розничной торговле?

- Задачи бухучета в рознице

- Принципы учета розничных продаж

- Варианты определения себестоимости товара

- Методики ведения товарного учета

- Учет приобретения товаров

- Учет реализации товаров

- Как рассчитать доход от розничных продаж

- Преимущества автоматизации учета в торговле

Способы учета продажи продукции

По каждому виду проданных товаров, выполненных работ, оказанных услуг

Учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и заказчиками». Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетный счет» или 52 «Валютный счет» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета по счету 62 должно обеспечивать возможность получения необходимых данных по:

— покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

— покупателям и заказчикам по не оплаченным в срок расчетным документам;

— векселям, срок поступления денежных средств по которым не наступил;

— векселям, дисконтированным (учтенным) в банках;

— векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Отгружены ТМЦ, оказаны услуги

Списана себестоимость отгруженной продукции

Начислен налог на добавленную стоимость к уплате в бюджет

Покупателями оплачены отгруженные ТМЦ, оказанные услуги

Отражен финансовый результат от продаж (в конце месяца)

Расчетные документы считаются предъявленными покупателю (заказчику) с момента сдачи их в учреждение банка, если расчеты осуществляются через инкассо или другим путем с участием учреждения банка, либо передачи их этому покупателю (заказчику) способом, предусмотренным договором, если расчеты осуществляются без участия банка. Если по условиям договора продукция принимается покупателем (заказчиком) непосредственно на предприятии-продавце, то такая продукция считается реализованной после сдачи ее покупателю (заказчику), оформления документами, предусмотренными договором, и предъявления расчетных документов покупателю (заказчику) — его представителю.

Выручка (общий доход) от реализации продукции (работ, услуг) определяется по договорным продажным ценам. Из стоимости продукции вычитаются и в выручку (общий доход) от реализации не включаются суммы налога на добавленную стоимость или другого налога такого рода.

Для учета операций по реализации продукции, товаров, работ и услуг применяется операционный счет 90 «Продажи». На этом счете отражается выручка (общий доход) и расходы по продукции, работам и услугам, реализованным за отчетный период.

По дебету и кредиту счета 90 «Продажи» отражаются доходы и расходы на один и тот же объем реализации. Поэтому соизмерение дебетовых и кредитовых оборотов по этому счету позволяет выявить конечный результат сбытовых операций. Если дебетовый оборот по счету 90 «Продажи» превышает кредитовый, сумма превышения означает потери от реализации (убыток). Его переносят на счет 99 «Прибыли и убытки» бухгалтерской проводкой по дебету счета 99 и кредиту счета 90.

Превышение кредитового оборота по счету 90 над дебетовым означает превышение доходов над расходами по реализованной продукции, то есть прибыль от реализации. Ее переносят на прибыли бухгалтерской проводкой по дебету счета 90 и кредиту счета 99.

Учет выручки от реализации по кредиту счета 90 «Продажи» осуществляется в корреспонденции со счетом 51 «Расчетный счет» или 62 «Расчеты с покупателями и заказчиками» за продукцию, отгруженную или выданную покупателям, за работы и услуги, переданные заказчикам по продажным ценам, за вычетом скидок, предоставленных покупателям. Налог на добавленную стоимость на реализованную продукцию уменьшает выручку от реализации и учитывается отдельно по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты с бюджетом».

Реализованная сумма торговой наценки отражается по дебету счета 42 «Торговая наценка» и кредиту счета 90 «Продажи» (такая проводка составляется в случае, когда предприятие учитывает продукцию по продажной цене с включением в нее торговой наценки).

Издержки предприятия на реализованную продукцию (работы и услуги) отражаются по дебету счета 90 в корреспонденции со счетами 43 «Готовая продукция» — по себестоимости реализованной готовой продукции; 41 «Товары» — по учетным ценам; 45 «Товары отгруженные» — по учетной, производственной себестоимости реализованной продукции, которая числилась как товары отгруженные.

Счет 62 «Расчеты с покупателями и заказчиками»

корреспондирует со счетами:

Содержание хозяйственной операции

Списание стоимости выполненных работ по окончании всех этапов работ, полностью оплаченных заказчиком (в организациях, выполняющих работы долгосрочного характера)

Оплата наличными или возврат из кассы денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с расчетного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с валютного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат со специальных счетов в банке денежных средств по перерасчетам с покупателями и заказчиками

Оплата покупателям и заказчикам, еще не поступившая в их кассу или на их счета, подтверждаемая платежными документами организации

Зачет задолженности поставщикам и подрядчикам задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности одних покупателей и заказчиков задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности прочим организациям задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделению организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Выписаны расчетные документы покупателям или заказчикам за отгруженную продукцию, выполненные работы и оказанные услуги

1. Задолженность покупателя или заказчика на величину процента по векселю, обеспечивающему задолженность покупателя или заказчика;

2. Прибыль от не востребованной в установленные сроки кредиторской задолженности;

3. Прибыль прошлых лет, учтенная в отчетном периоде

1. Поступление в кассу наличных денежных средств от покупателей и заказчиков;

2. Получение денежных средств в кассу в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на расчетный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на расчетный счет в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на валютный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на валютный счет в иностранной валюте в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на специальные счета в банке платежей от покупателей и заказчиков;

2. Получение денежных средств на специальные счета организации в банке в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

Платежи от покупателей и заказчиков, еще не поступившие в кассу или на счета организации, подтверждаемые платежными документами

Зачет задолженности покупателей и заказчиков задолженностью поставщиков и подрядчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности перед одними покупателями и заказчиками задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Списание невостребованных долгов, признанных организацией сомнительными, за счет резерва по сомнительным долгам

Погашение дебиторской задолженности по операциям учета краткосрочного векселя

Погашение дебиторской задолженности по операциям учета долгосрочного векселя

Зачет задолженности сторонним организациям задолженностью покупателей и заказчиков

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделением организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Списание из прибыли разницы между суммой фактически полученных денежных средств и суммой, которую организация должна получить по векселю

Источник

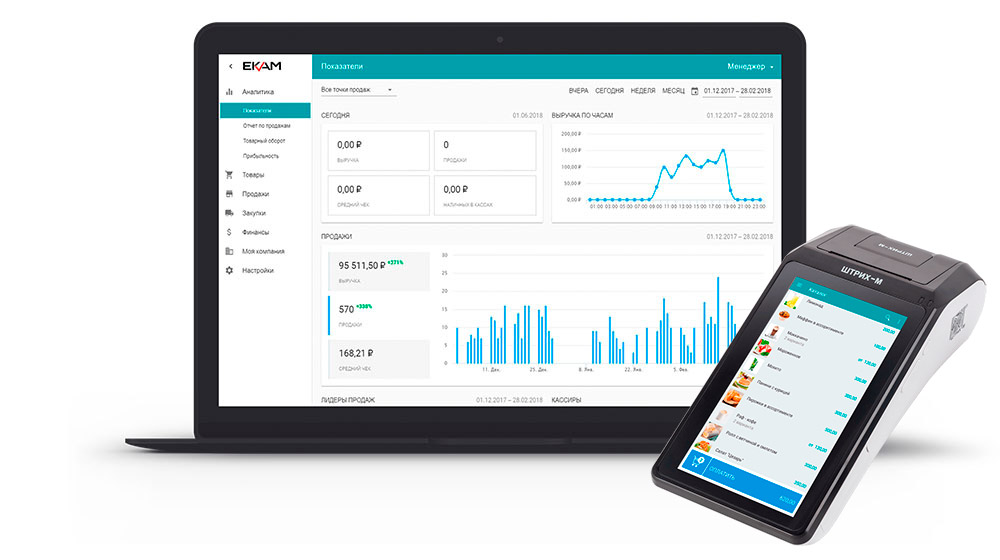

Складской учет товаров в розничной торговле: возможности и их реализация

Гибкое решение: возможность подключить к программе свое оборудование или использовать облачную кассу

Мобильное приложение для работы на точке продаж и на выезде

Анализ продаж и контроль работы

Обеспечиваем оперативную поддержку по телефону, помогаем загрузить товарную базу и поставить кассу на учёт.

Наладить нормальный учет товаров в розничной торговле, можно только зная основы бухгалтерии и пользуясь программными средствами автоматизации бизнеса. Без этого предприниматели рискуют получить штрафы при очередной налоговой проверке.

Особенности розничной торговли

Обычная розничная торговля направлена на удовлетворение конечного покупателя. Занимаясь ею, предприниматели вынуждены организовывать процессы прихода, продажи, списания и внутреннего перемещения продукции. К тому же розница имеет свои отличия от оптовой реализации товаров, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Что относится к розничной торговле?

Получить понятие о розничной торговли можно в статье 492 ГК. В ней говорится, что в рознице продавец реализует покупателю товар, предназначенный лишь для домашнего, семейного или другого не связанного с предпринимательством использования. То есть клиент приобретает вещь без цели её перепродать или использовать для производства другой продукции.

Предприятия не могут выступать потребителями в рамках розничной торговли

Оплата в рознице может осуществляться наличными или банковской карточкой. Если деньги перевело безналом юридической лицо, то такая продажа не может учитываться, как розничная. Это правило зачастую ограничивает возможности предпринимателей, работающих на патенте и ЕНВД.

Именно в рознице осуществляется взаимодействие спроса и предложения, в результате которого производители и оптовые продавцы могут оценить потребность конечного покупателя в товаре. Пока клиенты не оценят потребительские свойства продукции очень сложно спрогнозировать её будущие продажи.

В рамках работы на патенте и ЕНВД розничная торговля имеет свои особенности, которые отражены в статьях 346.27 и 346.43 НК РФ. Большинство этих ограничений связано с реализацией акцизных товаров и продукции, используемой в коммерческих целях.

Задачи бухучета в рознице

Классический бухгалтерский учет в розничной торговле помогает управлять всеми хозяйственными процессами, характерными для этой сферы.

Организовывать систему бухучета в магазине должен опытный специалист

Основными его задачами являются:

- правильность оформления операций с товарами;

- контроль сохранности продукции за счет инвентаризации;

- оперативный мониторинг состояния запасов;

- выявление неходовых товаров;

- определение лиц, материально ответственных за издержки;

- ценообразование;

- систематизация активов и пассивов;

- описание хозяйственных процессов бухгалтерскими «проводками»;

- формирование отчетов о торговых операциях.

Систематическое выполнение задач товарного учета в розничной торговле позволяет предпринимателю легко управлять бизнесом и поддерживать соблюдение всех требований закона в этой сфере.

Принципы учета розничных продаж

Правильный бухгалтерский учет товаров в розничной торговле должен вестись по следующим принципам:

- непрерывность учета во времени;

- учет абсолютно всех операций;

- соответствие требованиям законодательства;

- единство способов учета в соответствии с выбранной предприятием методикой;

- проведение систематических инвентаризаций;

- распределение материальной ответственности среди сотрудников.

Соблюдение вышеуказанных принципов является обязательным для систематизации и унификации торговых операций.

Договора матответственности могут подписывать только оформленные работники

Добиться этого помогают неотъемлемые помощники предпринимателей – программы для автоматизации склада и учета товаров в рознице.

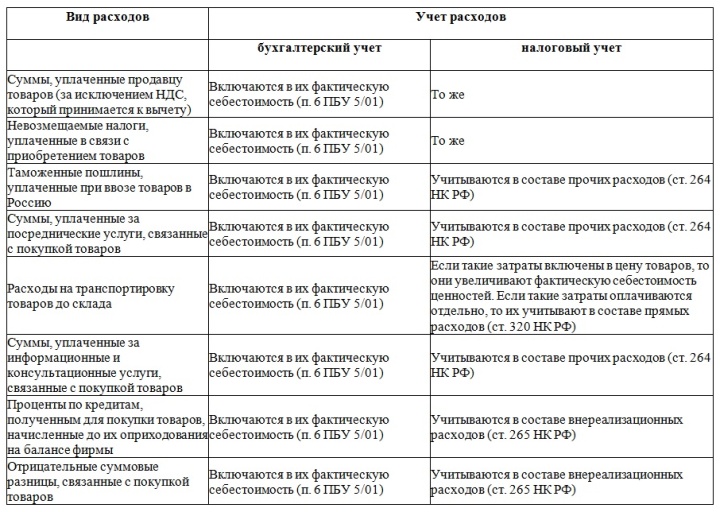

Варианты определения себестоимости товара

Покупную цену можно определить, как сумму затрат, понесенных при приобретении товара. Себестоимость в налоговом и бухгалтерском учете определяется несколько по-разному, что отражено в нижеприведенной таблице.

Распределение статей затрат на приобретение товара в различном учете

Ряд расходов на приобретение товара не могут быть включены в его первоначальную цену согласно налоговым правилам. Причем транспортные затраты дополнительно распределяются между реализованными и непроданными товарами по алгоритму, описанному в статье 320 НК. Согласно ему, прямые месячные расходы на транспорт рассчитываются так:

- К транспортным затратам на доставку товаров в текущем месяце прибавляются расходы, относящиеся к остатку продукции на конец предыдущего месяца.

- К сумме закупочной стоимости проданных в течение месяца товаров прибавляют аналогичный показатель нереализованной продукции на конец предыдущего месяца.

- Делят показатель из пункта 1 на показатель из пункта 2, получая средний процент прямых транспортных расходов.

- Определяют часть затрат на нереализованные товары путем умножения полученного в пункте 3 процента на сумму закупочной стоимости оставшейся на конец месяца продукции.

При расчете налога на прибыль в рознице учитываются только транспортные расходы на фактически проданную продукцию. С этой целью из всей суммы затрат на доставку вычитаются издержки, рассчитанные в пункте 4 вышеприведенного алгоритма.

Правильное определение структуры себестоимости очень важно. Оно позволяет не только оценить реальные расходы на приобретение продукции, но и соблюсти требования НК. Ведь при неправильном расчете инспекторы не только досчитают все положенные платежи, но и выпишут немалый штраф.

Методики ведения товарного учета

Способ товарного учета в розничном магазине определяется методикой, закрепленной руководством предприятия. Предприниматели могут сами выбирать один из двух оговоренных в законе вариантов:

- Учет продукции по покупным ценам.

- Учет по цене реализации, учитывающий наценку на товар.

Второй способ более распространен в розничных торговых точках, как более простой для понимания. Но если предприниматель является плательщиком НДС, то для исключения путаницы проще пользоваться учетом по базовой себестоимости.

Учет продаж в розничной торговле, в зависимости от метода расчета себестоимости

Для правильного определения добавочной стоимости и НДС по каждой номенклатуре формируется «Реестр розничных цен». Он позволяет учесть роль финансовых компонентов в окончательной цене товара. При переоценке продукции составляется соответствующий акт и инвентаризационная опись. Они являются документальным подтверждением этой хозяйственной операции.

Учет приобретения товаров

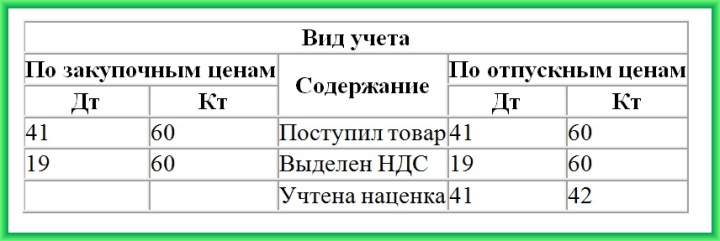

Осуществлять бухгалтерские проводки по оприходованию товаров начинают в момент их поступления на склад или торговую точку. В основе каждой операции должен лежать первичный документ: ТТН, счет, акт приема-передачи или другой. Сотрудники же должны знать правила приемки товара в магазине, чтобы обезопасить себя от возможных ошибок. Немаловажным является наличие в ТСД сертификатов качества.

Продукция в торговую точку поступает, как правило, от местных производителей или оптовых поставщиков. После приемки первичные документы вводятся в систему учета товаров в розничной торговле, проводки в которой осуществляются автоматически. Приходуется продукция на счет 41, хотя он может включать в себя и аналитические субсчета: «Товары на складе», «Товары в отделе №1», «Товары в отделе №2» и т.д.

Проводки при поступлении товара в розничный магазин

Проводки при различных методах товарного учета отличаются. При расчете по отпускным ценам отдельно отражается торговая наценка по кредиту счета 42. Проводки с участием НДС осуществляются, только если предприниматель является плательщиком этого налога. При наличии настроенной программы для учета товаров все необходимые бухгалтерские операции выполняются автоматически, в соответствии с учетной политикой предприятия.

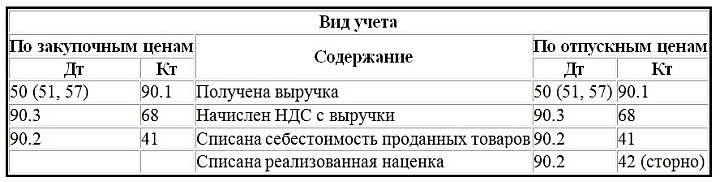

Учет реализации товаров

Бухгалтерский учет в розничной торговле заканчивается осуществлением проводок при продаже продукции конечному потребителю. Реализация товара происходит в большинстве магазинов через онлайн-кассу с выдачей фискального чека. Эта операция отражается по кредиту счета 90, в соответствии с нижепредставленной схемой.

Проводки при оплате товара в розничном магазине наличными

В зависимости от формы расчета, проводки при учете товаров в рознице могут отличаться. При оплате товара банковской карточкой они будут выглядеть несколько иначе.

Проводки при оплате товара в розничном магазине банковской картой

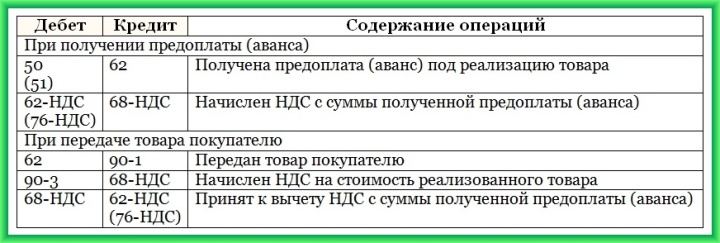

При продаже по предоплате, например по подарочному сертификату, проводки будут осуществляться по такой схеме.

Проводки при предоплате товара в розничном магазине

В конце дня кассир делает на онлайн-кассе отчет. С введением новой ККТ потребность в заполнении ежедневных бумажных журналов отпала. Если продукция отпускается не в торговом зале, а со склада, то покупателю следует выдать дополнительно к чеку расходную накладную. Она составляется в двух экземплярах и является основанием для проведения складской операции.

Все документы по оприходованию и реализации товаров должны храниться на предприятии минимум 4 года. После этого они могут быть уничтожены.

Как рассчитать доход от розничных продаж

В розничном магазине бухгалтерский учет позволяет узнать объем чистого дохода, получаемого предпринимателем. Чтобы не вытянуть из оборота денег сверх меры, необходимо четко понимать, какая часть выручки является прибылью. Для этого требуется определить сумму наценок всех проданных товаров и вычесть из неё текущие издержки.

Неправильная калькуляция дохода может привести к большим убыткам

Хорошо, если на весь товар одинаковый процент накрутки. Однако такая ситуация встречается довольно редко даже в магазинах одежды. Ведь покупателям предоставляются скидки, а на часть товара приходится периодически делать уценку. Поэтому для правильного расчета прибыли проще пользоваться средствами автоматизации торговли.

Программы для учета товаров позволяют легко контролировать складские операции, продажи через кассу, внутренние перемещения и прочие действия с продукцией. Они автоматически рассчитывают прибыль за период без единой ошибки. Поэтому предприниматель всегда может быть уверен, что не вытянул лишнего рубля из оборота торговой точки.

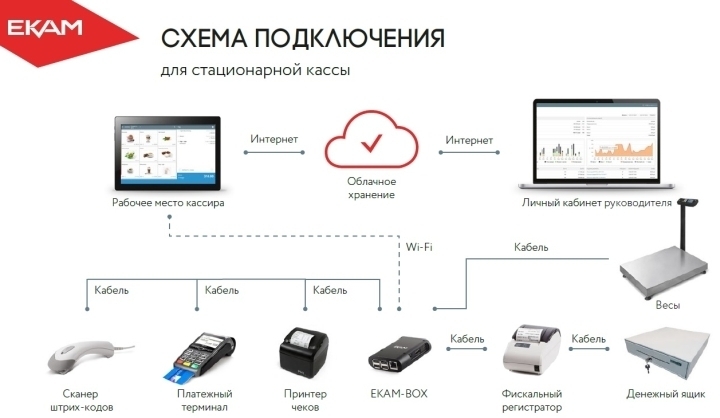

Преимущества автоматизации учета в торговле

Онлайн-кассы, встроенные весы, сканеры штрихкодов давно стали стандартным оборудованием в торговых точках. Вся эта техника способствует автоматизации торговли и делает бизнес-процессы проще и прозрачнее. Преимущества электронной бухгалтерии оценили даже владельцы небольших продуктовых торговых отделов.

Автоматизация торговли – неизбежность на пути к успешному бизнесу

Основными плюсами применения программ для ведения учета в магазине розничной торговли являются:

- удаленный контроль над всеми торговыми операциями;

- актуальность форм отчетности;

- минимизация ошибок и экономия времени персонала на их устранение;

- налоговая «прозрачность» бизнеса;

- мощная база маркетинговых инструментов: ведение клиентских баз, поддержка программ лояльности, отражение скидок и прочее;

- возможность оценки эффективности маркетинговых ходов;

- уменьшение канцелярских расходов;

- простота формирования обязательной отчетности;

- наличие инструментов для поиска наиболее прибыльных и неликвидных товарных групп.

Возможности программ для складского учета и приложений для учета розничной торговли сильно разнятся. Поэтому перед покупкой софта желательно подумать о необходимом функционале и выбрать лучшее решение конкретно для своего бизнеса.

Финансовый учет товаров в розничной торговле должен осуществляться очень тщательно, ведь от правильности проводок зависит начисление налогов. Поэтому лучше не рисковать и доверить эту рутинную работу специализированным программам. Используя их, предприниматели облегчают работу и себе, и сотрудникам, и инспекторам ФНС при возможной проверке.

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник