- Способы технология обработки учетной информации

- Технология обработки учетной информации

- 2.4.4. Правила документооборота и технология обработки учетной информации

- Читайте также

- 5.3.2. Распознание способа обработки информации

- УРОВНИ ОБРАБОТКИ ИНФОРМАЦИИ

- Настройка правила обработки входящих с FXO вызовов

- Настройка правила обработки входящих с Мультифона вызовов

- Настройка правила обработки входящих с SipMaster вызовов

- Настройка правила обработки входящих вызовов (Inbound Route) для SiSky

- Создание в Elastix учетной записи для Yeastar NeoGate

- 2.4.5. Методический раздел учетной политики

- Регистрация учетной записи

- Открытие учетной записи

Способы технология обработки учетной информации

2.6. Примерная технология обработки учетной информации

38. В соответствии с пунктом 5 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.98 N 60н, при формировании учетной политики организации утверждаются правила документооборота и технология обработки учетной информации.

Технология обработки учетной информации в большей степени зависит от формы учета, самостоятельно выбираемой организацией. Выбранная форма учета закрепляется в учетной политике организации для целей бухгалтерского учета и используется непрерывно. Изменение формы ведения бухгалтерского учета оформляется внесением соответствующих изменений в учетную политику организации.

Формами бухгалтерского учета являются мемориально-ордерная, журнально-ордерная, упрощенная, автоматизированная. При этом формы бухгалтерского учета можно условно разделить на традиционную (ручную) и автоматизированную. К первой относятся мемориально-ордерная, журнально-ордерная и упрощенная формы, ко второй, соответственно, — автоматизированная.

39. Нормативные документы, регламентирующие технологию обработки учетной информации, можно условно разделить на следующие группы:

— регламентирующие технологию обработки учетной информации в целом;

— регламентирующие технологию обработки учетной информации при традиционной системе ведения бухгалтерского учета:

— регламентирующие технологию обработки учетной информации при компьютерной автоматизированной форме ведения бухгалтерского учета.

В состав нормативных документов, регламентирующих технологию обработки учетной информации в целом, входят следующие:

Федеральный закон от 21.11.96 N 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина России от 29.07.98 N 34н (с изменениями);

Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР.

В состав нормативных документов, регламентирующих технологию обработки учетной информации при традиционной системе ведения бухгалтерского учета, входят следующие:

письмо Минфина СССР от 8 марта 1960 г. N 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства»;

письмо Минфина СССР от 6 июня 1960 г. N 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций»;

Рекомендации по применению единой журнально-ордерной формы счетоводства (Приложение 1 к письму Минфина РФ от 24 июля 1992 г. N 59);

Перечень типовых регистров единой журнально-ордерной формы (Приложение 2 к письму Минфина РФ от 24 июля 1992 г. N 59).

Технология обработки учетной информации при компьютерной автоматизированной форме ведения бухгалтерского учета регламентирована письмом Минфина СССР и ЦСУ СССР от 20 февраля 1981 г. N 35/34-Р/426 «О методических указаниях по организации бухгалтерского учета с использованием вычислительной техники».

Источник

Технология обработки учетной информации

Этапы документооборота

Документооборот — это движение документов в организации с момента их получения или создания до завершения исполнения, отправки или направления в дело

Организация работы с документами — это организация документооборота, хранения и исполнения документов в текущей деятельности учреждения.

Организация документооборота должна отвечать следующим требованиям:

оперативность прохождения документов;

исключение не обусловленных необходимостью инстанций прохождения и действий с документами;

соблюдение максимального единообразия порядка прохождения и обработки основных категорий документов.

Прохождение и обработка основных категорий документов в организации должны осуществляться строго в соответствии со схемой прохождения документов, разрабатываемой службой ДОУ и утверждаемой руководством организации;

Организация документооборота при применении средств автоматизации делопроизводства должна обеспечивать совместимость традиционной и автоматизированной обработки документов.

Документооборот является составной частью документационного обеспечения управления (ДОУ) и выполняет по существу все функции системы коммуникации в учреждении. Его цель — обеспечение движения комплексов документов в процессе ДОУ. Задача совершенствования документооборота — организация такого движения, которое наилучшим образом обеспечивало бы достижение целей системного ДОУ.

Методы сокращения объема документооборота:

Унификация и стандартизация документов

Совершентсвование законодательства, повышение качества документируемых решений

Повышение качества подготовки и оформления документов, уменьшение физического объема документов

Применение практики бездокументного решения вопросов

Уменьшение количества дублетных экземпляров документов при их размножении, копировании и рассылке

Использование современных информационных технологий для подготовки, передачи и обработки информации

Технология обработки учетной информации

В соответствии с пунктом 5.1 Положения о документообороте движение первичных документов в бухгалтерском учете, под которым понимается их создание или получение от других организаций, учреждений, принятие к учету, обработка, передача в архив (документооборот), регламентируется графиком.

Данный график должен устанавливать рациональный документооборот, т. е. предусматривать оптимальное число подразделений организации и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всего учетного процесса организации, а также усилению контрольных функций бухгалтерского учета.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения

В составе учетной политики организации должен быть утвержден график документооборота, предусматривающий в отношении каждого первичного документа, применяемого организацией для оформления фактов хозяйственной деятельности

Технология обработки учетной документации подразумевает под собой систематизацию и накопление информации, содержащейся в принятых к учету первичных учетных документах, в регистрах бухгалтерского учета.

Регистры бухгалтерского учета могут вестись как ручным способом, так и с применением вычислительной техники.

В учетной политике должен быть отражен порядок обработки учетной информации (ручным способом или с применением вычислительной техники). В случае обработки учетной информации с применением вычислительной техники указывается используемая в организации бухгалтерская программа.

Учет неоплаченных акций

Неоплаченные акции приходуются на балансе банка следующими проводками:

Дт 10501 «Собственные акции, выкупленные, у акционеров»

Кт 10207 «Уставный капитал кредитных организаций, созданных в форме акционерного общества» – на неоплаченную часть номинальной стоимости акций.

Дт 10501 «Собственные акции, выкупленные у акционеров»

Кт 70601 «Доходы» – на сумму частично внесенных за акции денежных средств.

После выполнения указанных проводок по дебету счёта 10501 «Собственные акции, выкупленные, у акционеров» будет отражена номинальная стоимость акций, неоплаченных в срок.

Одновременно неоплаченная часть уставного капитала списывается со счета 90601 «Неоплаченная сумма уставного капитала кредитной организации, созданной в форме акционерного общества» в корреспонденции со счетом 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Если неоплаченные акции не реализованы по истечении одного года с момента их поступления в распоряжение банка, он должен произвести уменьшение уставного капитала в установленном порядке. При этом вы выполняется следующая проводка:

Дт 10207 «Уставный капитал кредитных организаций, созданных в форме акционерного общества»

Кт 10501 «Собственные акции, выкупленные у акционеров» – на номинальную стоимость погашаемых акций.

Этапы документооборота

Документооборот — это движение документов в организации с момента их получения или создания до завершения исполнения, отправки или направления в дело

Организация работы с документами — это организация документооборота, хранения и исполнения документов в текущей деятельности учреждения.

Организация документооборота должна отвечать следующим требованиям:

оперативность прохождения документов;

исключение не обусловленных необходимостью инстанций прохождения и действий с документами;

соблюдение максимального единообразия порядка прохождения и обработки основных категорий документов.

Прохождение и обработка основных категорий документов в организации должны осуществляться строго в соответствии со схемой прохождения документов, разрабатываемой службой ДОУ и утверждаемой руководством организации;

Организация документооборота при применении средств автоматизации делопроизводства должна обеспечивать совместимость традиционной и автоматизированной обработки документов.

Документооборот является составной частью документационного обеспечения управления (ДОУ) и выполняет по существу все функции системы коммуникации в учреждении. Его цель — обеспечение движения комплексов документов в процессе ДОУ. Задача совершенствования документооборота — организация такого движения, которое наилучшим образом обеспечивало бы достижение целей системного ДОУ.

Методы сокращения объема документооборота:

Унификация и стандартизация документов

Совершентсвование законодательства, повышение качества документируемых решений

Повышение качества подготовки и оформления документов, уменьшение физического объема документов

Применение практики бездокументного решения вопросов

Уменьшение количества дублетных экземпляров документов при их размножении, копировании и рассылке

Использование современных информационных технологий для подготовки, передачи и обработки информации

Технология обработки учетной информации

В соответствии с пунктом 5.1 Положения о документообороте движение первичных документов в бухгалтерском учете, под которым понимается их создание или получение от других организаций, учреждений, принятие к учету, обработка, передача в архив (документооборот), регламентируется графиком.

Данный график должен устанавливать рациональный документооборот, т. е. предусматривать оптимальное число подразделений организации и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всего учетного процесса организации, а также усилению контрольных функций бухгалтерского учета.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения

В составе учетной политики организации должен быть утвержден график документооборота, предусматривающий в отношении каждого первичного документа, применяемого организацией для оформления фактов хозяйственной деятельности

Технология обработки учетной документации подразумевает под собой систематизацию и накопление информации, содержащейся в принятых к учету первичных учетных документах, в регистрах бухгалтерского учета.

Регистры бухгалтерского учета могут вестись как ручным способом, так и с применением вычислительной техники.

В учетной политике должен быть отражен порядок обработки учетной информации (ручным способом или с применением вычислительной техники). В случае обработки учетной информации с применением вычислительной техники указывается используемая в организации бухгалтерская программа.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Источник

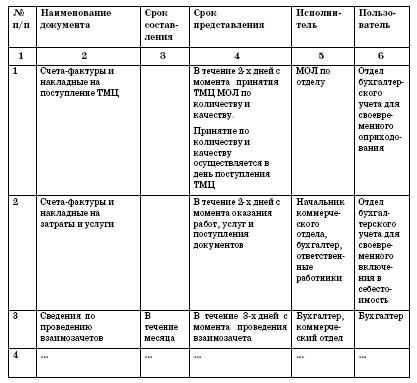

2.4.4. Правила документооборота и технология обработки учетной информации

2.4.4. Правила документооборота и технология обработки учетной информации

Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. Этот график должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Поэтому работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

Читайте также

5.3.2. Распознание способа обработки информации

5.3.2. Распознание способа обработки информации Движения глаз любого человека способны рассказать не только о его модальности, но и о том, как он работает с текущей информацией.*Рассмотрим 9 направлений взгляда и их рекомендуемую расшифровку*:— направо-вверх — визуальное

УРОВНИ ОБРАБОТКИ ИНФОРМАЦИИ

УРОВНИ ОБРАБОТКИ ИНФОРМАЦИИ Эмма и Мелани повторяют свои знания перед экзаменом по французскому языку. Мелани пытается заучить слова посредством многочисленного повторения, надеясь, что вспомнит их во время экзамена. Эмма использует другую тактику и старается понять

Настройка правила обработки входящих с FXO вызовов

Настройка правила обработки входящих с FXO вызовов Чтобы принимать звонки с линий FXO необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – логин (username), использованный в созданной для FXO-шлюза

Настройка правила обработки входящих с Мультифона вызовов

Настройка правила обработки входящих с Мультифона вызовов Чтобы принимать звонки с линий Мультифона необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – мобильный номер Мегафона,

Настройка правила обработки входящих с SipMaster вызовов

Настройка правила обработки входящих с SipMaster вызовов Чтобы принимать звонки с линий SipMaster необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – идентификатор в SipMaster• Set Destination –

Настройка правила обработки входящих вызовов (Inbound Route) для SiSky

Настройка правила обработки входящих вызовов (Inbound Route) для SiSky Если не настраивать специальных правил, входящие звонки из SiSky будут поступать по стандартному правилу обработки входящих вызовов. Если в SiSky несколько линий используют одинаковый логин Skype, иногда при

Создание в Elastix учетной записи для Yeastar NeoGate

Создание в Elastix учетной записи для Yeastar NeoGate Настройка в Elastix учетной записи (Extension) для FXS-шлюза Yeastar NeoGate необходима для звонков с аналоговой станции в город и абонентам, подключенным к Elastix напрямую. А также для связи абонентов с Elastix с абонентами аналоговой станции и для

2.4.5. Методический раздел учетной политики

2.4.5. Методический раздел учетной политики В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.К таким

Регистрация учетной записи

Регистрация учетной записи Сначала необходимо пройти стандартную процедуру регистрации в системе Unet.Система Unet – это глобальная учетная запись в системе uCoz. Она дает возможность без дополнительной регистрации заходить на все созданные вами сайты uCoz, используя единую

Открытие учетной записи

Открытие учетной записи Современные монстры Интернета – «Яндекс» и Google – используют для своих сервисов принцип единой учетной записи. К примеру, создав учетную запись YouTube, вы сможете стать пользователем и других сервисов (служб) Google. Что же касается сервисов, то их

Источник