- Отражаем невозвращенный подотчет в бухучете

- Как отразить невозвращенный подотчет в бухучете

- Как удержать деньги из зарплаты

- Налогообложение невозвращенных подотчетных сумм

- Удержание НДФЛ и страховых взносов с подотчетных сумм

- Включение невозвращенной суммы в расходы

- Как списать невозвращенные суммы в бухучете

- Как правильно списать подотчет (нюансы)?

- Выдаем подотчет

- Варианты списания подотчетных средств

- Списание подотчета при смерти подотчетного лица

- Итоги

Отражаем невозвращенный подотчет в бухучете

Подотчетным лицам выдаются деньги на приобретение товаров для организации, но иногда от них нет ни покупки, ни авансового отчета, ни денег. Рассмотрим, что делать, когда работник не отчитался за полученный аванс и отказывается его возвращать.

Как отразить невозвращенный подотчет в бухучете

Подотчетник должен вернуть неизрасходованные деньги в срок, на который они ему выдавались. Если он это не сделал, придется признать их невозвращенными.

К таким средствам относят:

- деньги, по которым не сдан авансовый отчет либо представлен, но обоснованно не принят руководителем;

- остаток средств не сдан в кассу, несмотря на то, что авансовый отчет представлен.

Эти суммы отражаем в бухучете на основании бухгалтерской справки проводкой Дт 94 Кт 71.

Чтобы у проверяющих не возникло сомнений в том, что деньги взяты под отчет, а не присвоены работником, рекомендуем установить в организации правила с ясными сроками представления отчета об израсходованных суммах. Причем к таким отчетам должны прилагаться подтверждающие первичные документы.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

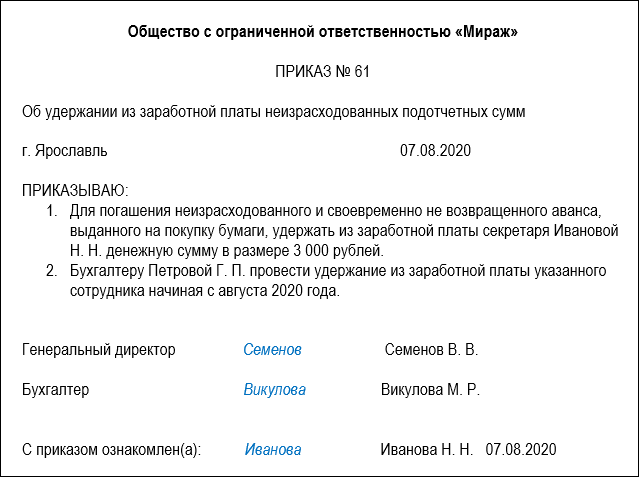

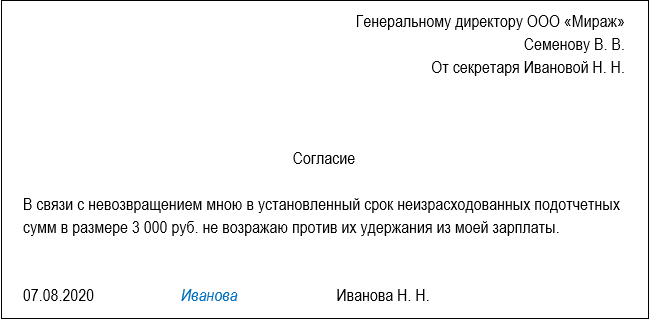

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ). Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Включение невозвращенной суммы в расходы

Подотчетные деньги, перешедшие в доход работника, можно считать безнадежными (не подлежащими возврату) и списать их в состав внереализационных расходов, только если (п. 2 ст. 266 НК РФ):

- истек срок давности (3 года);

- исполнительное производство прекращено (у должника нет имущества, чтобы погасить долг).

Если фирма простила долг или суд отказал во взыскании, сумма подотчета безнадежной не считается и не уменьшает базу по налогу на прибыль (Письмо Минфина № 03-03-06/1/42962 от 22.07.2016).

Подотчетные деньги, признанные безнадежными, включают в расходы при расчете налоговой базы текущего отчетного (налогового) периода (Письмо Минфина № 03-03-06/1/589 от 15.09.2010). Суммы уплаченных страховых взносов, начисленных на невозвращенную сумму, можно учитывать при расчеты базы по налогу на прибыль, независимо от того, признан ли расходом долг работника.

В налоговом учете резерв по задолженности подотчетника создать нельзя: она не считается сомнительной, поскольку не связана с реализацией (п. 1 ст. 266 НК РФ).

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

- отражен долг работника (уволенного) по подотчету — Дт 73 (76) Кт 94;

- создан резерв по сомнительной дебиторской задолженности — Дт 91.2 Кт 63;

- списана задолженность подотчетного лица (если есть резерв) — Дт 63 Кт 73 (76);

- списана задолженность подотчетного лица (если нет резерва или недостаточно средств) — Дт 91.2 Кт 73 (76);

- списана задолженность в связи с невозможностью взыскания — 007.

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

Источник

Как правильно списать подотчет (нюансы)?

Выдаем подотчет

На многих предприятиях есть подотчетные лица. Их назначает директор, а бухгалтер на основании заявления подотчетника или распорядительного документа выдает им деньги из кассы или перечисляет с расчетного счета. Работник их тратит на нужды организации.

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорную статью.

Когда подходит срок, подотчетник должен отчитаться за полученные деньги.

Этот срок определяется установленными в локальном акте работодателя рабочими днями со дня окончания срока взятия денег, указанного в заявлении, или со дня выхода подотчетника на работу (п. 6.3 указания Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

ВАЖНО! Требование о представлении авансового отчета в трехдневный срок исключили указанием Банка России от 05.10.2020 № 5587-У. Но это не распространяется на командировки, по возвращении из которой подотчетник все равно обязан отчитаться в 3-х дневный срок.

И с этого момента задача бухгалтера внимательно проверять все документы: нельзя допустить, чтобы в представленных бумагах были какие-либо ошибки. Ведь именно эти документы определяют, как именно будет списываться выданный аванс в учете организации.

Как оформить авансовый отчет, если расходы оплачены корпоративной банковской картой, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Варианты списания подотчетных средств

Рассмотрим возможные варианты списания:

Вариант 1 : Подотчетник правильно составил авансовый отчет и подложил все подтверждающие документы. Бухгалтер делает запись, основываясь на цели выдачи аванса Дт 26 (44, 10, 41…) Кт 71.

Если у подотчетного лица был перерасход, бухгалтер выдает необходимую сумму.

Когда после произведенных трат у подотчетника остаются неизрасходованные деньги, он должен внести их в кассу.

Вариант 2 : Работник уволился. Не отчитался за подотчетные средства, не оформил возврат.

Вся сумма признается дебиторской задолженностью и по истечении срока исковой давности может быть списана на убытки предприятия. Срок исковой давности составляет 3 года с даты, когда подотчетником должны были быть выполнены обязательства (ст. 196, 200 ГК РФ; письмо Минфина России от 15.09.2010 № 03-03-06/1/589; п. 2 ст. 265 НК РФ). После признания задолженности безнадежной необходимо включить сумму аванса в доход подотчетного лица и до 1 марта года, следующего за истекшим, письменно сообщить ему и в налоговую о невозможности удержать налог и о сумме задолженности (п. 1 ст. 210, п. 5 ст. 226 НК РФ, письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Все о порядке списания дебиторской задолженности читайте в статье «Порядок списания дебиторской задолженности».

Вариант 3 : Подотчетник продолжает работать, но по какой-то причине не может отчитаться за взятый аванс.

Организация имеет право удерживать с его зарплаты всю сумму долга. Это можно сделать только с письменного согласия работника (письмо Роструда от 09.08.2007 № 3044-6-0) и не более 20 % от его заработной платы ежемесячно (ст. 138 ТК РФ).

Более подробно об этом читайте в материалах:

Вариант 4 : Подотчетное лицо — директор. Если он все сделал правильно, то списание будет такое, как и всегда. А если нет? Мы можем списать его долг с причитающихся ему дивидендов.

Вариант 5 : Произошла трагическая ситуация. Работник умер, не успев отчитаться за полученные деньги. В следующем разделе рассмотрим подробнее, какие действия должен предпринять бухгалтер в такой ситуации.

Списание подотчета при смерти подотчетного лица

Как оформить бухгалтеру списание при смерти подотчетного лица?

В первую очередь, нужно попросить родственников предоставить в бухгалтерию документы, подтверждающие смерть работника. Это может быть свидетельство о смерти, выданное отделением ЗАГСа, или постановление суда о признании его умершим.

После этого составляется приказ о прекращении трудовых отношений в связи со смертью работника на основании п. 6 ст. 83 ТК РФ.

ВНИМАНИЕ! Дата приказа должна совпадать с датой смерти, указанной в свидетельстве о смерти или в постановлении суда.

Когда приказ составлен, нужно составить обходной лист. Именно в момент проверки дел погибшего и может выясниться, что у него есть незакрытые подотчетные деньги.

В каком порядке и как заполняются документы в связи со смертью работника, читайте в статье «Порядок увольнения работника в связи со смертью».

Бухгалтер не может обратиться к родственникам с просьбой вернуть недостающие деньги, т. к. все обязательства работника прекращаются с его смертью (ст. 418 ГК РФ) и они не входят в состав наследства (ст. 1112 ГК РФ). Обязанность наследников погашать задолженности имеется только по региональным и местным налогам (подп. 3 п. 3 ст. 44 НК РФ).

В данном случае этот аванс признается безнадежной дебиторской задолженностью и списывается в прочие расходы (п. 77 Положения по ведению бухгалтерского учета бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н; ст. 418 ГК РФ; п. 11-12, 14.3 ПБУ № 10/99). Такое же мнение рассматривается в письме Минфина России от 24.02.2009 № 03-02-07/1-87.

Включить или не включать сумму аванса в доход подотчетника? В обычной ситуации мы бы поступили, как в варианте 2, и отразили сумму в доходах.

Но в случае смерти работника у нас, как у налогового агента, нет оснований для начисления НДФЛ (подп. 3 п. 3 ст. 44 НК РФ).

Сумму можно списать из резерва по сомнительным долгам.

Если такого резерва нет, в учете делаем запись: Дт 91 Кт 71 (73) — списана дебиторская задолженность в расходы.

Итоги

Что бы ни произошло с работниками, работа предприятия все равно продолжается. Выданные авансы необходимо списывать, и главная задача бухгалтера состоит в том, чтобы верно определить вариант, по которому будет проходить списание.

Источник