- Порядок и особенности списания дебиторской задолженности

- В каких случаях дебиторку нужно списать

- Источники списания

- Бухгалтерский учет списания дебиторской задолженности

- Налоговый учет списания дебиторской задолженности

- Как списать безнадежную дебиторскую задолженность

- Когда долги контрагентов признаются безнадежными

- Порядок списания безнадежных долгов.

- . в бухгалтерском учете

- . в налоговом учете

- Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

- Пример 1

- Инвентаризация расчетов

Порядок и особенности списания дебиторской задолженности

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Дебиторская задолженность – один из наиболее значимых показателей бухгалтерской отчетности. Списанию дебиторки предшествует большая аналитическая и организационная работа: выявление проблемных расчетов и должников, возможности истребования задолженности. При невозможности получить долг следует его списание. При этом бухгалтеру необходимо знать не только бухгалтерское и налоговое законодательство, но Гражданский кодекс, арбитражную судебную практику.

Вопрос: Как отразить в бухгалтерском учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), списание дебиторской задолженности за реализованный товар в связи с истечением срока исковой давности? Резерв по сомнительным долгам в части данной задолженности не формировался.

В результате проведения инвентаризации расчетов с контрагентами (на основании приказа руководителя) выявлена необеспеченная, просроченная дебиторская задолженность, по которой истек срок исковой давности. Сумма задолженности за проданный товар равна 50 000 руб.

Посмотреть ответ

В каких случаях дебиторку нужно списать

Существуют законные причины списать задолженность. Они подтверждаются документами сторонних организаций. Эти бумаги являются основанием для записей в БУ и НУ.

Как признать дебиторскую задолженность безнадежной и учесть ее в целях налога на прибыль?

- Истек срок исковой давности. Это означает, что подать иск в суд о взыскании долгов фирма не может, поскольку прошло 3 года с момента, когда организация узнала о нарушении договорных обязательств со стороны контрагента: к примеру, получила отказ в оплате товаров, работ, услуг после поставки по договору. Срок прерывается, если организация подает в суд или должник письменно подтвердил наличие обязательств перед организацией (ГК РФ ст. 196-1, ст. 200, ст. 203).

На заметку! По аналогичным основаниям можно списывать и задолженность кредиторам.

Можно списывать дебиторскую задолженность и в связи с невозможностью взыскать ее по оценке специалистов самой фирмы. Такой вариант применим, если проведенный экономический анализ выявил нецелесообразность обращения в суд. Обычно речь идет в таких случаях о небольших объемах дебиторской задолженности, по сравнению со значительными судебными издержками в перспективе (см. письма Минфина №03-03-06/1/3 от 13-01-09 г., №03-03-06/1/124 от 21-02-08 г., опред. ВАС РФ №9473/08 от 30-07-08 г., ФАС МО №КА-А40/13269-08-П-2 от 02-02-09 г. и ряд аналогичных).

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Бухгалтерский учет списания дебиторской задолженности

Для начала напомним, что если по одному и тому же контрагенту имеется, кроме дебиторской, кредиторская задолженность, нужно сначала произвести взаимозачет сумм, а затем, если выявлена в итоге дебиторская задолженность, списать ее.

Подтверждают задолженность такие документы:

- акты, накладные как подтверждение оказания услуг, поставок товара, выполнения работ;

- акты сверок с партнерами;

- письма с требованиями погасить долг, официальные ответы на них;

- платежные документы, в которых отражаются оплаченные организацией суммы, и т.п.

Их наличие необходимо в том числе для того, чтобы зафиксировать и подтвердить срок исковой давности.

Важно! Документы хранят не менее 5 лет после списания сумм.

Проводки БУ формируются в зависимости от источников списания. Покрытие списанной дебиторки созданным резервом по сомнительным долгам отражается проводкой Дт 63 Кт 60, 62, 76. Не покрытые резервом задолженности относятся на прочие расходы: Дт 91/2 Кт 60, 62, 76. Аналогично, т.е. по дебету 91/2 в корреспонденции с соответствующими счетами расчетов, учитывается дебиторка, если резерва в организации нет.

Если общим собранием принято решение уменьшить чистую прибыль на размер списанной дебиторской задолженности, делается проводка Дт 84 Кт 60, 62, 76 и др.

Списанную задолженность необходимо учитывать за балансом на Дт 007 в течение 5 лет и лишь затем провести окончательное списание.

Налоговый учет списания дебиторской задолженности

Для целей НУ бухгалтерские документы, подтверждающие факт дебиторки и ее исковую давность, хранятся 4 года. Если возникает убыток, то этот срок отсчитывается от периода уменьшения налоговой базы на сумму убыточного показателя.

В зависимости от наличия резерва покрытия сомнительных долгов, в НУ задолженность учитывают либо по правилам ст. 266 НК РФ, либо относят к внереализационным расходам. Записи для целей НУ делаются при наступлении самого раннего по срокам из перечисленных событий:

- истечение срока исковой давности;

- поступление актов и других документов от приставов о невозможности взыскания;

- появление записи в ЕГРЮЛ с информацией, что должник прекратил свою деятельность.

Признанный безнадежным к оплате авансовый платеж ведет к необходимости восстановления суммы НДС по нему.

Если должник, признанный безнадежным, — физлицо, то при списании дебиторки организация приобретает обязанности налогового агента по НДФЛ и обязана перечислить налог за физическое лицо, а если должник был сотрудником организации, то обязана перечислить и взносы в Фонды за него (см. письмо Минфина №03-04-06/4-27 от 08-02-12 г. и аналогичные разъяснения ФНС).

На заметку! Фирма, применяющая систему налогообложения УСН «доходы минус расходы», не имеет права включить в состав доходов и расходов списанную дебиторскую задолженность для целей НУ, поскольку применяет кассовый метод учета доходов (ст. 346.17-1 НК РФ) . Такая задолженность учитывается только в бухгалтерском учете.

Источник

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

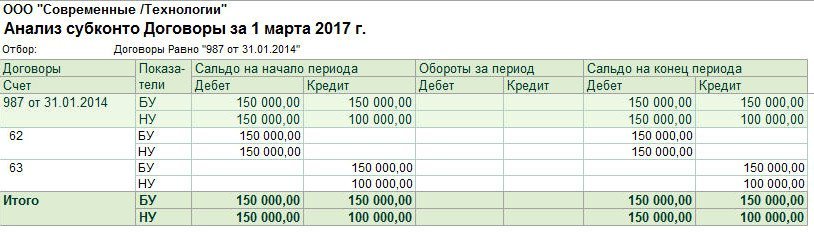

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Источник