- Добавочная стоимость: определение, способы расчета, примеры

- Определение понятия

- Персонализация и добавочная стоимость

- Некоторые примеры

- Прирост добавочной стоимости

- Какие есть преимущества

- Обеспечение реальной стоимости

- Экономическая добавленная стоимость — EVA. Формула. Анализ и пример расчета для ОАО «АЛРОСА»

- Экономическая добавленная стоимость. Определение

- EVA против Чистой прибыли

- Формула расчета экономической добавленной стоимости

- Что показывает экономическая добавленная стоимость?

- Пользователи показателем экономическая добавленная стоимость предприятия

- Economic Value Added в системе Value Based Managment

- Экономические исследования важности показателя экономической добавленной стоимости

- Пример расчета EVA для ОАО «АЛРОСА»

- Рычаги управления в модели EVA

Добавочная стоимость: определение, способы расчета, примеры

- 17 Декабря, 2020

- Бухгалтерия

- Волощук Наталя

В маркетинге есть понятие добавочной стоимости. На сегодняшний день компании делают упор на качество обслуживания клиентов. Поэтому важно понимать, что подразумевается под ценностью и что покупатель считает ценным для себя.

Определение понятия

Добавление стоимости — ключевая концепция бизнес-исследований. Добавленная стоимость определяется как разница между ценой готового продукта/услуги и стоимостью ресурсов, необходимых для ее производства.

Таким образом, она представляет собой увеличение стоимости, создаваемое бизнесом за счет осуществления производственного процесса. Добавленную стоимость также можно определить как разницу между конечной продажной ценой конкретного продукта и прямыми и косвенными затратами, используемыми при производстве этого конкретного продукта. Также можно сказать, что это процесс увеличения воспринимаемой ценности продукта в глазах потребителей.

Во-первых, дело не всегда в деньгах или скидках. Конечно, они повышают ценность, но это далеко не единственный способ повысить качество обслуживания клиентов и иногда это не дает желаемого эффекта. Например, если у человека был плохой опыт в качестве покупателя или продукт не был доставлен вовремя, то скидка на будущую покупку может быть не так хорошо им принята. Возможно, простое сообщение, объясняющее проблему и предоставляющее точную обновленную информацию о ситуации, и извинения будут более ценным для клиента в данный момент.

Тем не менее предложение скидки или купона, вероятно, при определенных обстоятельствах окажет большее влияние. Ключ в том, чтобы знать, что лучше подходит. Например, в одном недавно проведенном опросе потребителей спрашивали, как они относятся к брендам, использующим их личные данные для адаптации своего маркетинга. Одним из наиболее красноречивых выводов стало то, что потребители гораздо больше соглашались с персонализированным общением в дни своего рождения, если эти данные использовались для добавления ценности и предоставления выгоды.

Персонализация и добавочная стоимость

Людям нравится, когда бренды приносят пользу клиентам, но определение ценности различается в зависимости от ситуации клиента.

Чтобы применить правильную ценность к нужному клиенту в нужное время, необходимо хорошо понимать потребителей и иметь гибкий подход к взаимодействию с ними. Возможность сделать это зависит от наличия точных и скомпилированных данных, чтобы иметь полное и надежное представление о каждом клиенте, а также от необходимых инструментов и систем для реализации сообщений компании.

Компании необходимо знать своих клиентов, чтобы добавить соответствующее определение ценности, чтобы улучшить их путь к покупке и качество обслуживания. Всегда необходимо стремиться повысить ценность.

Даже самый верный и ценный клиент не хочет слышать, когда говорят не о нем. Клиенты хотят слышать о себе и обо всех замечательных вещах, которые они могут сделать.

Некоторые примеры

Достаточно легко придумать несколько примеров того, как производственный процесс может способствовать увеличению добавочной стоимости.

Например, с конвейера съезжают новые автомобили, собираемые роботами. Окончательный, завершенный и блестящий новый автомобиль, который сходит с конвейера, имеет стоимость (цену), превышающую стоимость суммы деталей. Ценность была добавлена.

Или представьте знаменитого шеф-повара, готовящего еду в своем роскошном ресторане. После завершения приготовления блюдо подается и продается по высокой цене, существенно превышающей затраты на покупку ингредиентов. Стоимость была добавлена.

Концепция рыночной добавленной стоимости выводит разницу между рыночной стоимостью бизнеса и стоимостью вложенного в него капитала. Когда рыночная стоимость меньше стоимости инвестированного капитала, это означает, что руководство не проделало хорошей работы по созданию стоимости за счет капитала, предоставленного ему инвесторами. И наоборот, когда рыночная стоимость превышает стоимость инвестированного капитала, это указывает на то, что деятельность компании идет хорошо.

Чтобы получить рыночную добавленную стоимость, нужно выполнить следующие действия:

- Умножить общую сумму всех находящихся в обращении обыкновенных акций на их рыночную цену.

- Умножить общую сумму всех привилегированных акций в обращении на их рыночную цену.

- Объединить эти суммы.

- Вычесть сумму капитала, вложенного в бизнес.

Рассмотрим конкретный пример. Компания получила чистую прибыль после налогообложения в размере 200 000 рублей в 2018 году. Сумма капитала, вложенного компанией, составила 2 миллиона рублей при средней стоимости капитала 8,5 %. Чтобы рассчитать добавочную стоимость, необходимо произвести вычисление:

200 000 руб. — (2 000 000 руб. х 8,5 %) = 30 000 руб.

Итоговая сумма в 30 000 рублей означает, что компания получила достаточно прибыли, чтобы покрыть свои первоначальные затраты на ведение бизнеса.

Прирост добавочной стоимости

Например, предприятия могут повысить ценность за счет следующих действий:

- Создание бренда — репутация за качество, ценность и т. д., за которые клиенты готовы платить. Кроссовки Nike продаются гораздо дороже, чем Hi-tec, хотя производственная стоимость пары, вероятно, примерно одинакова.

- Обеспечение отличного обслуживания — высокое качество, внимательное индивидуальное обслуживание могут иметь значение для высокой или средней цены.

- Характеристики и преимущества продукта — например, дополнительные функции в различных версиях программного обеспечения могут позволить продавцу программного обеспечения устанавливать более высокие цены; разные модели автомобилей предназначены для достижения одного и того же эффекта.

- Предлагая удобство — клиенты часто будут платить немного больше за продукт, который они могут получить сразу или который экономит их время.

- Поиск способов увеличения стоимости — действительно важное занятие для стартапа или малого бизнеса. Проще говоря, это может иметь значение между выживанием и неудачей, между прибылью и убытками.

Бизнес, который успешно увеличивает стоимость, должен обнаружить, что он может работать прибыльно. Почему? Необходимо вспомнить, что такое добавленная стоимость: цена продажи больше, чем затраты на производство продукта. По определению, бизнес, приносящий значительную прибыль, также должен работать с прибылью.

Какие есть преимущества

Ключевые преимущества создания добавочной стоимости для бизнеса включают:

- Установление более высокой цены.

- Создание точки отличия от конкурентов.

- Защиту от конкурентов, пытающихся украсть клиентов, устанавливая более низкие цены.

- Более пристальное внимание бизнеса к целевому сегменту рынка.

Теоретически добавленная стоимость должна быть чем-то, чего не предлагают другие, что дает дополнительную информацию от компании, которая может иметь большое значение для клиента.

Обеспечение реальной стоимости

Нужно учитывать стоимость обеспечения реальной добавочной стоимости. Для многих поставщиков это может не стоить ничего, но клиент или покупатель воспринимает это как высокую ценность.

Примеров тому множество:

- Строители домов, которые предлагают бесплатные дополнительные предметы, будь то бытовая техника или газоны с цветниками.

- Бухгалтерские фирмы, проводящие регулярные сетевые мероприятия, на которых их клиенты могут продавать друг другу.

- Инженерные компании, которые предлагают бесплатные консультации, ввод в эксплуатацию и обслуживание своих продуктов.

- Разработчики веб-сайтов, которые предлагают бесплатное обучение CMS.

- Производитель зубной пасты, который предоставляет бесплатные зубные щетки, или косметическое производство, предлагающее бесплатные уроки макияжа.

Ценность продукта обычно определяется последовательностью и характеристиками бизнеса. Многие компании предоставляют высококачественные услуги по высокой цене, поэтому, когда такая компания увеличивает ценность своих услуг, нет необходимости взимать плату за дополнительные услуги, поскольку стоимость может быть частью первоначального предложения. Клиенты, как правило, не против заплатить немного больше за превосходное обслуживание.

Клиенты чувствуют, что получают бесплатный опыт. Когда клиенты получают высококачественные услуги с наилучшей скоростью, они начинают ценить компанию. Создавая ценность для клиентов, компания будет считаться надежной, заслуживающей доверия и, прежде всего, прилагающей все усилия. Потребители хотят чувствовать, что они получают лучший сервис, который не могут предоставить конкурирующие поставщики.

Сосредотачивая внимание на способах продвижения компании, нужно решить, какие дополнительные преимущества клиенты ищут в ней, и подумать, как можно использовать это, чтобы превзойти конкурентов. Добавляя ценность, компания и клиенты дают бизнесу дополнительный толчок к процветанию.

Источник

Экономическая добавленная стоимость — EVA. Формула. Анализ и пример расчета для ОАО «АЛРОСА»

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

В отечественной практике для оценки эффективности деятельности предприятия зачастую используют чистую прибыль. Зарубежные экономисты/финансисты чаще используют показатель добавленной стоимости для оценки компаний. Не следует путать экономическую добавленную стоимость и бухгалтерскую прибыль, так бухгалтерская прибыль отражается в балансе предприятия как итоговый результат ее финансово-хозяйственной деятельности (чистая прибыль — стр. 2400), а экономическая добавленная стоимость показывает реальную способность предприятия создавать прибыль на имеющийся капитал. Более подробно про чистую прибыль, ее виды и направления использования читайте в моей статье: «Чистая прибыль предприятия. Формула. Методы анализа и цели использования«.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

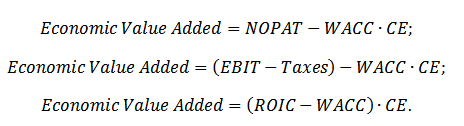

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT=EBIT(операционная прибыль)–Taxes (налоговые платежи));

WACC (англ. Weight Average Cost Of Capital) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum) – инвестиционный капитал, является суммой совокупных активов (Total Assets) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

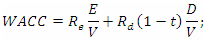

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

Где: Re ,Rd – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

Автор: к.э.н. Жданов Иван Юрьевич

Источник