- Что такое инвестиционные риски и как их избежать

- Что такое инвестиционный риск

- Виды инвестиционных рисков

- Какие риски есть при торговле ценными бумагами

- Способы снижения рисков при инвестировании

- Как правильно оценить инвестиционный риск

- Специфика хеджирования инвестиционного портфеля

- Управление рисками инвестиционного портфеля

- 1. Какие бывают риски

- 2. Как можно измерить риск инвестиционного портфеля

- 3. Какие бывают методы снижения рисков

Что такое инвестиционные риски и как их избежать

Узнайте, как правильно оценивать инвестиционные риски финансовых инструментов и какие есть способы их снижения.

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические. Относятся преимущественно к производственным предприятиям и зависят от надежности оборудования, темпов его модернизации, уровня автоматизации, скорости внедрения инноваций.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения. Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

- Всегда придерживайтесь выбранной стратегии. Ситуация на рынке быстро меняется, и у инвесторов всегда есть соблазн скорректировать портфель в угоду текущей обстановке. Но такие спонтанные решения часто приводят к потерям, поэтому во время высокой волатильности на рынке важно следовать изначальной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

- Метод аналогий — учитывает опыт, полученный во время реализации похожих инвестиционных проектов.

- Метод «Дельфи» — предполагает изучение мнения экспертов по конкретным вопросам.

- Метод расчета уместности затрат — возможные угрозы для капиталовложений изучаются для каждого этапа инвестирования, что позволяет своевременно прекратить вложения при возникновении трудностей.

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Источник

Специфика хеджирования инвестиционного портфеля

Составление диверсифицированного портфеля значительно снижает рыночный риск инвесторов, однако необходимо уделять ещё и внимание хеджированию. Различного рода непредвиденные обстоятельства (например, новости) могут спровоцировать всплеск волатильности, что, в свою очередь, также является риском. Однако риск — величина, рассчитываемая и контролируемая. В данной статье мы расскажем, каким образом целесообразнее снижать риски инвестиционного портфеля с помощью диверсификации и хеджирования.

Первый и базовый принцип снижения риска — диверсификация вложений. Риск делится на рыночный и собственный. Рыночный риск — отклонения доходности портфеля от ожидаемых значений, причём не только снижение доходности, но и её сверхрост, то есть любое отклонение — обусловлен наличием общей рыночной волатильности. Это значит, если появляются какие-то неожиданные и при этом весьма значимые новости, то рынки начинают соответствующим образом приходить в движение.

Собственный риск обусловлен какими-либо отклонениями от ожидаемой доходности внутри самой компании-эмитента ценных бумаг. То есть если у компании случается, например, какая-либо авария на заводе, то это собственный риск, причём в равной степени такой же, как и выход очень позитивной отчётности. Диверсификацией существенно сглаживается собственный риск портфеля, так как если в какой-либо компании внештатная ситуация, а компаний из отрасли в портфеле несколько, то в другой вполне вероятен позитивный сценарий. В итоге они уравновешивают друг друга.

Рыночный риск тоже можно снизить, однако не столько диверсификацией, сколько грамотным подбором ценных бумаг для инвестирования. В портфелях новичков часто фигурируют либо бумаги компаний из одной отрасли, либо бумаги различных компаний, но взаимосвязанных по акционерному капиталу. Также могут быть бумаги, показывающие нисходящий тренд без наличия какого-либо фундаментального показателя, способного развернуть тренд вверх. Падающие бумаги имеют отрицательную ожидаемую доходность, и если данное падение длится годами, то, пока данный фактор не изменится, покупать такие бумаги весьма рискованно.

Значит, более рациональным способом будет подбор компаний из различных отраслей, причём имеющих опережающие темпы роста, выплачивающих хорошие дивиденды, с сильными фундаментальными показателями. Да, можно брать на определённую долю снижающиеся в цене акции при наличии сильных фундаментальных показателей, то есть явно недооценённые рынком. Но лучше дождаться момента, когда этот показатель проявит себя, и бумага начнёт обусловленный рост.

Однако широкая диверсификация может сопровождаться и иной проблемой. Дело в том, что включение большого количества акций в портфель сопровождается задействованием не только голубых фишек, но и бумаг второго эшелона. Причём в данных бумагах при заходе крупных участников наблюдаются резкие ценовые отклонения — шпили.

Соответственно, необходимо искать альтернативу. Последние годы рынки всё чаще показывают диапазонное движение, то есть не только растут, но и снижаются. Таким образом, целесообразно совмещать длинные позиции по бумагам, склонным к росту своей стоимости (при сильных фундаментальных показателях), с короткими позициями в бумагах, цены которых тяготеют к снижению котировок (при всё более ухудшающихся фундаментальных показателях). Особенно это может сработать, если есть возможность шортить подобные бумаги фьючерсами с дальними сроками экспирации. Включение коротких позиций по слабым компаниям позволяет несколько сгладить кривую доходности портфеля.

Традиционно в периоды роста сильные бумаги способны показывать рост несколько опережающими темпами, а слабые бумаги могут либо медленно расти, либо стоять на месте, либо продолжить снижаться. Напротив, при рыночном снижении сильные бумаги ведут себя более стабильно и могут показывать ослабленный более медленный рост, стоять на месте или показывать слабое снижение. Слабые акции будут снижаться быстрее рынка, таким образом, они будут сглаживать периоды рыночных спадов в кривой доходности инвестиционного портфеля.

Говоря о рыночном риске, стоит понимать, что представляет из себя рисковый сценарий. Для лучшего понимания рассмотрим Индекс РТС, который несёт в себе ещё и валютную составляющую. При более детальном рассмотрении можно заметить, что в периоды рыночной волатильности, если не брать экстремальные снижения, Индекс РТС снижается на диапазон 10–15% от достигнутых максимумов приблизительно за несколько недель. То есть 1–2% снижения индекса не являются воплощением рискового сценария, а представляют собой естественные колебания значений индекса.

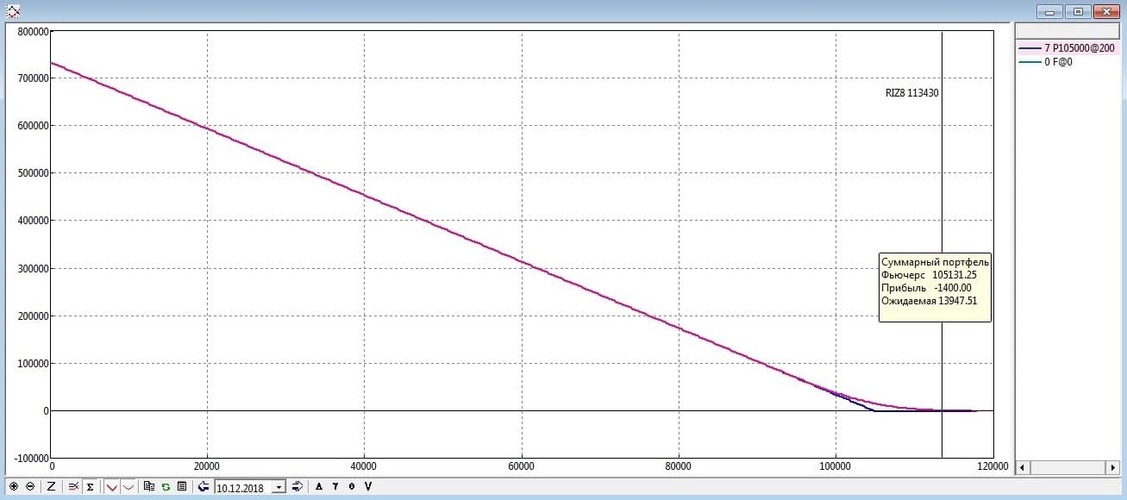

Таким образом, можно подобрать ещё один способ хеджирования портфеля ценных бумаг с использованием опционов пут на фьючерс на Индекс РТС. Шаг цены страйк данных опционов составляет 2500 пп. То есть при значении индекса, например, в 1100 пп стоимость фьючерса будет 110 000 пп, соответственно, 10% от цены фьючерса составят 11 000 пп, то есть приблизительно четыре шага цены страйк.

Для примера рассмотрим ситуацию, в которой фьючерс РТС стоит 113 430 пп, а опционы пут на страйке 105 000 стоят 200 пп (8430 пп разница — 3,5 шага цены страйк). Если в данные опционы вложить +/— 1% стоимости фьючерса — для примера 1400 пп — купить семь опционов, то, если фьючерс снизится до указанного страйка достаточно быстро, данные опционы смогут стоить уже свыше 13 000 пп. Таким образом они могут перекрыть увеличением своей стоимости рыночное снижение.

Получается, если инвестор вкладывает 1% портфеля в подобного рода хедж, то он сможет заранее косвенно определить свой риск, так как если рынок резко просядет на +/— 10–15%, то вложенный 1% разрастётся в стоимости до 10%, чем и покроет риск снижения портфеля. А если в это время в портфеле были ещё и короткие позиции, то они принесут прибыль. Длинные позиции по сильным бумагам в подобных случаях показывают более слабое снижение. За счёт указанных факторов инвестор может получить искомую доходность.

Портфель ценных бумаг целесообразно составлять не только из длинных, но ещё и из коротких позиций, если мы не говорим про долгосрочное инвестирование. Для снижения риска портфель должен быть диверсифицирован и составлен с учётом фундаментальных показателей компаний, его образующих. Для снижения рыночного риска при этом можно использовать опционное хеджирование.

В теории всё кажется простым и понятным — подводные камни всплывают, как правило, уже в процессе торговли. Чтобы минимизировать их количество, попробуйте для начала приумножить виртуальные деньги — откройте учебный счёт в «Открытие Брокер». И не забудьте подписаться на наши обновления, чтобы быть в курсе свежих статей — так вы сможете развиваться одновременно по всем направлениям!

Источник

Управление рисками инвестиционного портфеля

Риск инвестиционного портфеля — это вероятность того, что комбинация принадлежащих вам финансовых инструментов не сможет достичь поставленной вами цели. Каждый актив в портфеле имеет свои шансы на неудачу, и зачастую чем выше потенциальный доход, тем выше угроза потерь.

Управлять своим инвестиционным портфелем не только реально, но и крайне разумно для любого инвестора. Знание того, какого типа бывают угрозы, как их оценить и как избежать помогут не только начинающим трейдерам, но даже и руководителям бизнеса избежать ненужных и дорогостоящих потерь.

1. Какие бывают риски

У любой сберегательной или инвестиционная стратегия есть свои недостатки. Финансовая теория разделяет риски на две большие группы:

систематические — то есть те, что случаются постоянно;

бессистемные — те, которые зависят от конкретной ситуации.

К систематическим (иначе говоря, рыночным) рискам относят те угрозы, которые могут повлиять на весь экономический рынок вообще или на значительную его долю в частности. Это относится к тем случаям, когда трейдеры теряют свои инвестиции из-за изменений в политике или макроэкономике. Сюда же относится изменение процентной ставки, инфляция, падение курса валют и падение ликвидности, а также усложнившееся социополитическое положение страны.

Такого рода угрозы часто измеряются коэффициентом «бета» — мерой инвестиционного риска, которая рассчитывает соотношение между ценой финансового инструмента и движением рынка в целом. Если коэффициент больше 1, считается, что ценная бумага неустойчива; если же коэффициент меньше 1, она подвержена угрозе не больше, чем весь рынок в целом.

Бессистемный (иначе говоря, специфический) риск затрагивает лишь отрасль или конкретную компанию. К этому типу относятся:

изменения в управленческом составе компании;

изменения в законодательстве, которые могут привести к снижению продаж;

появление нового конкурента на рынке, который потенциально может отнять у компании часть целевой аудитории, и т.д.

Важно помнить, что более высокая опасность не равняется автоматически более высокому доходу. Это указывает лишь на то, что менее надежные инвестиции могут принести инвестору больше прибыли — но без гарантий.

Если же вы хотите гарантировано получить прибыль, нужно выбирать финансовые инструменты с безрисковой нормой доходности. Так называют инвестиции, доход от которых заранее четко определен, а потому их шанс на провал теоретически равняется нулю. К примеру, если ваша ценная бумага должна приносить 3,3% годового дохода, вы не получите в итоге меньше — но не получите и больше. Фиксированная ставка исключает как падение, так и поднятие размера дивидендов.

2. Как можно измерить риск инвестиционного портфеля

В распоряжении инвесторов хватает разных методик для определения успешности финансовых инструментов. К примеру, у профессиональных аналитиков один из наиболее популярных способов высчитать абсолютный риск — это среднеквадратическое отклонение, которое определяется как квадратный корень из дисперсии (рассеяния) цены. Согласно этому показателю, чем выше рассеяние доходности вокруг центральной тенденции, тем выше угроза провала.

Точное значение этого показателя определяется так:

1. находится статистика по окупаемости за последние несколько лет — чем больше, тем лучше, — и на ее основе высчитывается средняя окупаемость финансового инструмента;

2. по формуле коэффициента вариации находится среднее значение дисперсии, выражаемое в процентах;

3. из коэффициента вариации вычисляется квадратный корень, который в итоге определяет среднеквадратическое отклонение.

По результатам можно судить о том, насколько велико рассеяние доходности:

до 10% — рассеяние минимально;

от 10% до 25% — нормальное рассеяние;

выше 25% — рассеяние высокое, а следовательно, успешность актива ставится под сомнение.

Лучшими ценными бумагами без фиксированной ставки считаются те, что попадают в категорию нормального рассеяния. Они могут принести как умеренный доход, так и умеренные убытки; соответственно, от них не стоит ждать ни абсолютной надежности, ни полной неопределенности, связанной со сверхприбылями.

По статистике, среднеквадратическое отклонение включает в себя 67% всех возможных скачков цены. Двойное среднеквадратическое отклонение включает в себя 95% таких скачков.

Например, за 15-летний период с 1 августа 1992 года по 31 июля 2007 года среднегодовая общая доходность S&P 500 составляла 10,7%. Эта цифра показывает суммарный результат за весь период, но ничего не говорит о том, насколько цена поднималась или падала в отдельные моменты. Среднеквадратическое отклонение S&P 500 за тот же период составило 13,5%. Таким образом, доходность S&P 500 составила 10,7% ± отклонение в 13,5%.

Это значит, что в 67% случаев доход инвесторов S&P 500 был в диапазоне от +24,2% прибыли до -2,8% убытка от стоимости актива. А в более широком масштабе — с учетом двойного среднеквадратического отклонения, покрывающего 95% случаев, — их доход колебался от +37,7% прибыли до -16,3% убытка. За 15-летний период прибыль и убытки сгладили друг друга, и на выходе инвесторы получили 10,7% чистой прибыли.

С помощью этого метода, имея перед глазами числовое выражение возможных результатов, трейдеры могут морально подготовиться к волатильности рынка. Если они решают, что в состоянии смириться с потрясениями — как денежными, так и эмоциональными, — то инвестируют деньги в выбранную ценную бумагу.

3. Какие бывают методы снижения рисков

Основная и наиболее эффективная стратегия повышения успешности — это диверсификация. Суть диверсификации состоит в том, чтобы не вкладывать все деньги в один и тот же актив, а подобрать целый инвестиционный портфель, чьи части будут балансировать друг друга.

Хорошо диверсифицированный портфель будет состоять из различных типов ценных бумаг из различных отраслей. Они должны иметь разную степень предполагаемой успешности, а также получаемый с них доход не должен зависеть друг от друга.

Хотя инвесторы сходятся во мнении, что диверсификация не может гарантировать полное отсутствие потерь, в долгосрочной перспективе она помогает минимизировать бессистемные риски. В случае систематических рисков она мало чем может помочь: такие угрозы похожи на стихийные бедствия — их нельзя ни предвидеть, ни адекватно защититься от них. Но с бессистемными ситуация другая: вкладывая деньги в несколько компаний сразу, можно гарантировать, что по крайней мере часть средств потрясения не затронут.

Есть несколько основных способов диверсифицировать свой инвестиционный портфель:

1. Храните свои сбережения в как можно большем количестве разных финансовых инструментов — включая наличку, акции, облигации, паевые & биржевые инвестиционные фонды, и т.д. Ищите активы, у которых не повторяется история движения цены. Благодаря этому вы в любом случае сможете получать прибыль — даже если часть ваших инвестиций временно уйдет в убытки.

2. Сохраняйте также разнообразие внутри конкретных инструментов. Покупайте ценные бумаги из разных секторов, отраслей и регионов с разной рыночной капитализацией. Рекомендуется заодно смешивать и другие показатели, вроде роста доходности, размера прибыли и стоимости самих активов. В случае облигаций покупайте бумаги с разными сроками погашения и у компаний с разной кредитной историей.

3. Включайте в свой портфель ценные бумаги с разным уровнем предполагаемой успешности. Нельзя ориентироваться лишь на большие компании или активы с безрисковой нормой доходности. Инвестиции с разными нормами прибыли позволят вам рассчитывать на большую прибыль без страха больших потерь, поскольку доход с одних инвестиций поможет перекрыть убытки с других.

Имейте также в виду, что диверсификацией портфеля нужно заниматься постоянно. Опытные инвесторы регулярно проверяют свои инвестиции, чтобы убедиться, что текущее положение соответствует их финансовой стратегии. Найдя правильный баланс между опасностью и доходностью, они могут достичь своих целей с максимальным комфортом.

Источник