- Принципы ведения учета

- Регистрация фактов хозяйственной деятельности с помощью документов

- Ввод операций вручную

- Основные типы хозяйственных операций в бухгалтерском учете

- Хозяйственная операция в бухгалтерском учете — это…

- Документирование хозяйственных операций и ведение бухучета

- Отражение хозяйственных операций на счетах бухгалтерского учета

- Типы хозяйственных операций в бухгалтерском учете — примеры

- Итоги

- Отражение хозяйственных операций в бухгалтерском учете

- Что собой представляют хозяйственные операции

- Примеры хозяйственных операций в бухучете

- Типы хозяйственных операций

- Как установить вид операции

- Бухгалтерские проводки в зависимости от типа операции

- Нюансы формирования проводок

- Примеры

Принципы ведения учета

Основная задача «1С:Бухгалтерии 8» — это ведение учета и подготовка отчетности. Принципы ведения бухгалтерского учета, реализованные в программе, отвечают высоким требованиям надежности и эффективности, полностью соответствуют российскому законодательству и обеспечивают потребности бизнеса.

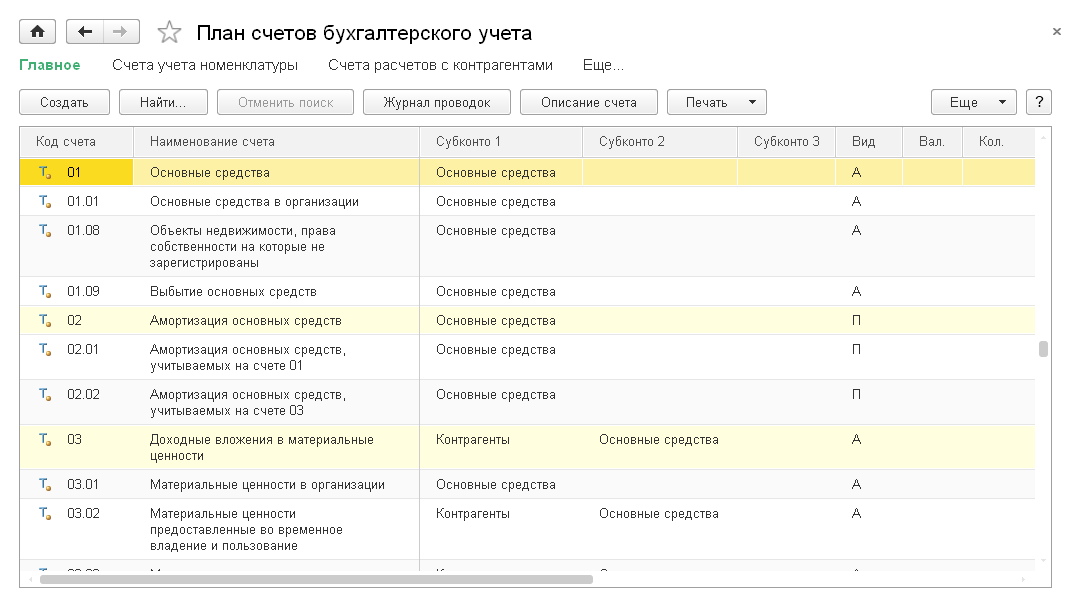

В состав «1С:Бухгалтерии 8» включен план счетов бухгалтерского учета, настроенный в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н.

Состав счетов, настройки аналитического, валютного, количественного, налогового учета, а также учета по подразделениям, позволяют учесть требования законодательства. Пользователь может самостоятельно управлять методикой учета в рамках настройки учетной политики и создавать новые субсчета. Изменения, вносимые в план счетов, сохраняются и после обновления программы.

В традиционном бухгалтерском учете проводки используются для отражения хозяйственных операций только на счетах бухгалтерского учета. В «1С:Бухгалтерии 8» функции проводки расширены: проводка может использоваться и для целей налогового учета по налогу на прибыль, при этом хозяйственные операции отражаются и в аналитическом учете. Это реализуется путем использования в проводке дополнительных реквизитов — субконто.

Субконто — это объект аналитического учета, например, контрагент, склад, сотрудник. Виды субконто добавляются к счетам бухгалтерского учета непосредственно в плане счетов.

Данные налогового учета отражаются вместе с данными бухгалтерского учета в одном и том же регистре — регистре бухгалтерии, но учитываются обособленно (в отдельных ресурсах).

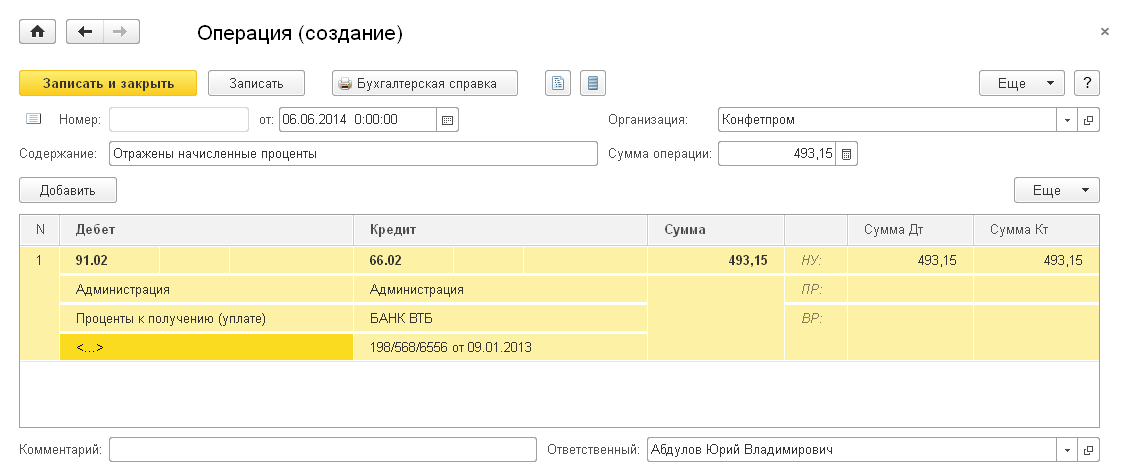

Основным способом ведения учета в «1С:Бухгалтерии 8» является регистрация фактов хозяйственной деятельности с помощью документов учетной системы. В ряде случаев регистрация фактов хозяйственной деятельности может выполняться вручную.

Существуют разнообразные способы для оптимизации текущей работы бухгалтеров. К этим способам можно отнести механизмы быстрого заполнения документов, Экспресс-проверка ведения учета.

Для просмотра результатов текущей бухгалтерской работы предназначены стандартные отчеты. Стандартные отчеты являются эффективным механизмом использования сводных и детализированных данных бухгалтерского и налогового учета в текущей работе.

Регистрация фактов хозяйственной деятельности с помощью документов

Основным способом ведения учета в «1С:Бухгалтерии 8» является регистрация фактов хозяйственной деятельности с помощью документов учетной системы.

Для повышения удобства работы с документами добавлены журналы документов по основным разделам учета: документы поставщиков, документы покупателей, складские документы и другие. Для быстрого перехода к нужному разделу учета предназначена Панель разделов.

- персональные настройки для подстановки значений по умолчанию;

- быстрое заполнение табличных частей документов (автозаполнение, подбор, ввод на основании);

- автоматическая подстановка счетов учета при вводе операций.

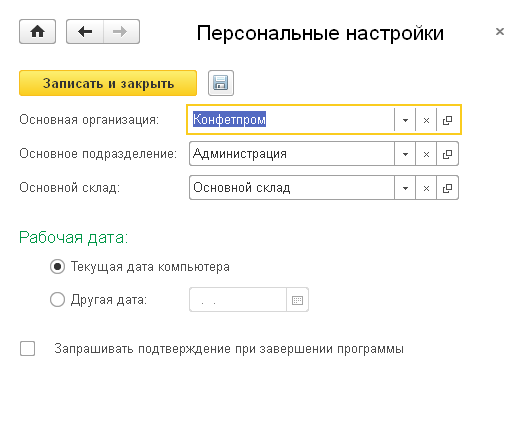

Персональные настройки. В персональных настройках можно указать ряд значений, которые он намерен использовать чаще всего: организацию, склад и другие.

Эти значения будут автоматически проставляется в документах при их создании или заполнении.

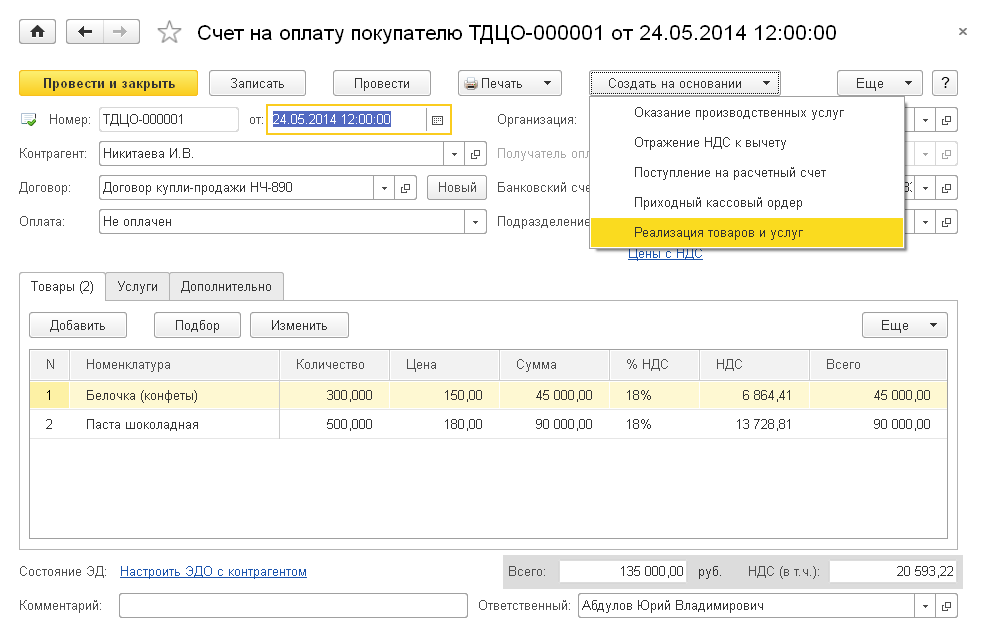

Быстрое заполнение табличной части документа. Для быстрого ввода новых документов используется механизм ввода на основании. При вводе на основании все возможные реквизиты нового документа будут автоматически заполнены на основании уже введенного документа.

Табличную часть документа можно быстро заполнить с помощью подбора значений из справочника. Например, при оформлении реализации пользователь может видеть количество и цену запрашиваемых товарно-материальных ценностей (ТМЦ).

Автоматическая подстановка счетов учета. При заполнении документов предусмотрено автоматическое заполнение счетов учета номенклатуры и счетов расчетов с контрагентами.

Благодаря возможности автоматической подстановки значений в документы, можно разделить работу по учету движения товарно-материальных ценностей и расчетов с контрагентами между бухгалтерами и другими сотрудниками организации. Бухгалтеры осуществляют общее методическое руководство и контроль.

Другие сотрудники, например, из отдела материально-технического снабжения, вводят и заполняют документы. При этом проводки и прочие учетные записи формируются автоматически по правилам, предписанным бухгалтерами.

Ввод операций вручную

В некоторых ситуациях бухгалтеру может потребоваться ввести проводки в информационную базу вручную. На этот случай в программе предусмотрен специальный документ Операция. При частом ручном вводе повторяющихся операций имеет смысл создать и использовать типовую операцию.

Источник

Основные типы хозяйственных операций в бухгалтерском учете

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете — это фиксирование фактов хозяйственной жизни предприятия. Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия. Но ни одна хозяйственная операция не может нарушить его. Все фиксации деятельности происходят на основании первичных документов, заполненных в установленном порядке. Они и подтверждают факт совершенных операций.

Хозяйственные операции являются частью хозяйственного учета. Что собой представляет хозяйственный учет, читайте в статье «Хозяйственный учет — это. ».

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Важно! КонсультантПлюс предупреждает

Первичные учетные документы должны составляться непосредственно при совершении факта хозяйственной жизни. А если это невозможно — сразу после его окончания (п. 3 ст. 9 Закона N 402-ФЗ).

Налоговые органы уделяют внимание их наличию, содержанию и форме в ходе налоговых проверок.

На практике нередко случается, что проверяющие обнаруживают недостатки в оформлении первичных учетных документов.

Подробнее об ошибках в первичных документах и санкциях за их отсутствие читайте в К+. Пробный доступ можно получить бесплатно.

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Итоги

Важно помнить, что каждая совершенная хозяйственная операция должна пройти путь от подтверждения ее первичным документом до отнесения к одному из 4 типов операций и получить свое отражение на счетах бухучета. Ни одна из операций при правильном ее оформлении не может нарушить равенство баланса.

Источник

Отражение хозяйственных операций в бухгалтерском учете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Источник