Как разработать финансовую стратегию. Алгоритм и инструменты доступным языком

Для начала несколько вводных:

- Я не являюсь ни финансистом, ни бухгалтером. Я занимаюсь рыночными стратегиями, а финансовыми стратегиями я интересуюсь в силу профессиональной необходимости. Статья ниже — взгляд управленца не финансиста на разработку фин. стратегии и алгоритмизация собственных знаний. Я не ставил задачей написать исчерпывающее руководство, а лишь задать общую канву, без формул и таблиц.

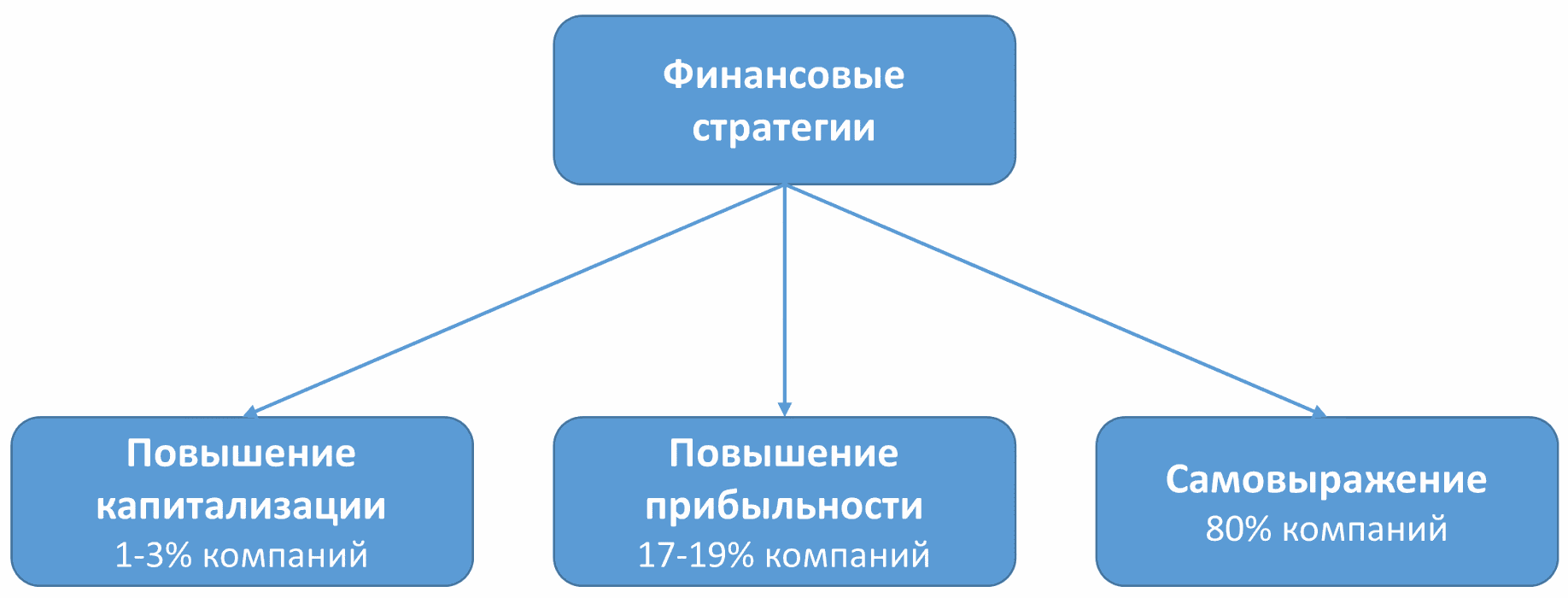

- По сути финансовых стратегий существует всего две: 1) Увеличение капитализации 2) Увеличение ROI (прибыль).

Капитализацию, как цель ставят компании, торгующие своими акциями, или планирующие выйти на IPO. Прибыль, как цель ставят, допустим, 19% остальных компаний. 80% компаний думают, что имеют финансовую стратегию, или думают, что их целью является получение прибыли. Но это не так.

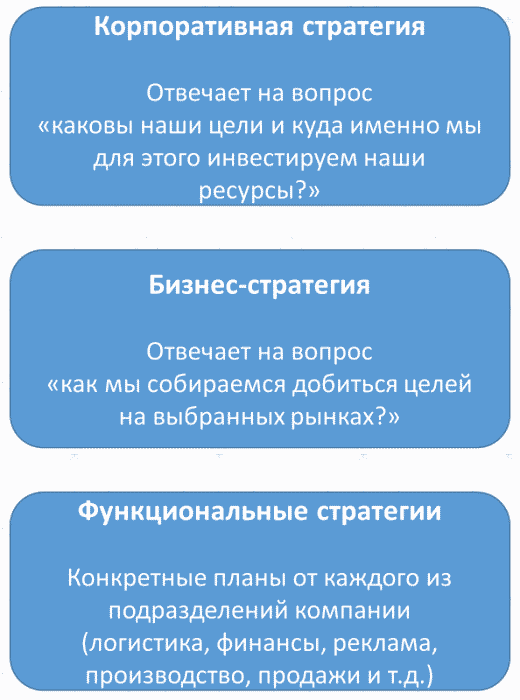

3. Финансовая стратегия является стратегией третьего, так называемого, функционального уровня. До финансовой стратегии желательно разработать корпоративную и бизнес-стратегию. Иначе вы становитесь жертвой калькулятора, а не своего видения и возможностей.

Итак, что необходимо для начала?

Шаги разработки финансовой стратегии

- Корпоративная стратегия – т. е. ответ на вопрос куда вы инвестируете и почему. Такой документ рекомендуется иметь на бумаге, а не в уме.

- Горизонт финансовой стратегии. Для начала рекомендую брать 1 год, а опытным компаниям… а они не будут читать эту статью.

- Определить главную финансовую цель. В деньгах.

- Описать условия и ресурсы необходимые для достижения этой цели (саму стратегию).

- Создать финансовую модель (план достижения цели) и определить бюджеты.

Мы с вами рассмотрим далее пункты 3, 4 и 5.

Финансовая цель

Капитализация чаще всего не про российский бизнес, поэтому у нас в малом и среднем бизнесе принято определять цель величиной прибыли (в лучшем случае) или дохода (в не худшем). Например, цель получить прибыль в 100 миллионов рублей.

Однако, такие цели могут привести к ситуации, когда 100 миллионов рублей получено, а обязательств у компании впереди больше, чем эта сумма (отрицательный капитал).

Достижение чистых бизнес-целей в виде долей рынка, количества клиентов и сделок тоже могут привести компанию к банкротству.

Поэтому нам необходимо описать некоторые дополнительные условия, а точнее ряд взаимно балансирующих условий, задающих компании цели и ограничения.

Например:

- Определить необходимое (целевое) соотношение собственных и заемных средств;

- Стоимость бизнеса на момент достижения срока стратегии (плюс формулу, по которой вы ее рассчитывали);

- Рентабельность продаж, рентабельность собственного капитала;

- Сколько прибыли будет изыматься со счетов компании и передаваться учредителям;

- Прочие цели и ограничения…

Финансовая стратегия

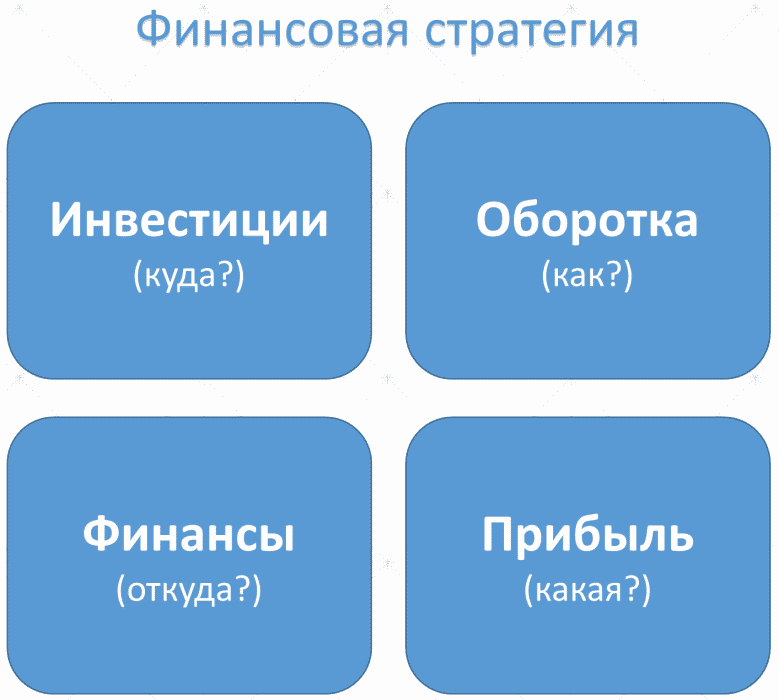

Финансовая стратегия состоит из следующих блоков:

- Необходимые инвестиции и куда их направить: оборудование, софт, торговые точки, офисы, технологии, услуги, люди… Пропишите какие суммы, когда и на что именно будут тратиться.

- Принципы управления оборотным капиталом – т. е. ответ на вопрос «как быстро крутить деньги». У кого покупаем, куда продаем, цикл сделки, цикл денег, на каких условиях (предоплата, постоплата, рассрочка), как быть со складом, как быстро товары на складе будут оборачиваться, план продаж, политика работы с клиентами, механизмы и принципы ценообразования и т.д. Еще раз: задача расписать как можно быстрее прокручивать деньги так, чтобы компания получала больше прибыли.

- Финансирование — откуда привлекать деньги. Если понадобятся деньги (на пополнение оборотки из пункта 2) — откуда вы их возьмете? Традиционно вариантов три: свои деньги на счетах, взнос или кредит от учредителя, деньги со стороны (инвесторы, кредиты, госпомощь и т. п.)

- Куда будет направляться прибыль? Тут тоже три варианта: откладывать на счетах (для чего?), реинвестировать обратно в бизнес (чтобы что?), выдавать ее учредителям.

Продолжая разговор о распределении прибыли (пункт 4) хочется несколько развернуть тему. Держать деньги на счетах – это, по сути, создавать резервные фонды. С одной стороны, это хорошо для компаний, стремящихся к капитализации, т. е. мы говорим о компаниях, стремящихся продаться или выйти на рынок акций, да и то не всегда это для них хорошо. С другой стороны такой фонд был бы крайне полезен сейчас, во время корона-кризиса, для компаний стремящихся переждать его не теряя сотрудников и бизнес.

Но замороженный капитал = мертвый капитал. Возможно, прибыль была бы больше, если бы мы инвестировали этот капитал в оборот или в производство.

Что касается реинвестиции в бизнес — это работа на будущее при отсутствии дивидендов для учредителей.

А дивиденды для учредителей — это отъем денег из оборота. Не мертвый капитал, конечно, но ампутированный.

Самое главное — когда стратегия прописана, у сотрудников уменьшается фрустрация. А еще чаще рядовым сотрудникам пофиг на стратегию, но спокойствие и благодать наступает у собственников и управленцев.

Облегчение, понимание — приводит к высвобождению управляющих сил и повышению самомотивации.

Финансовая модель. Как ее создать

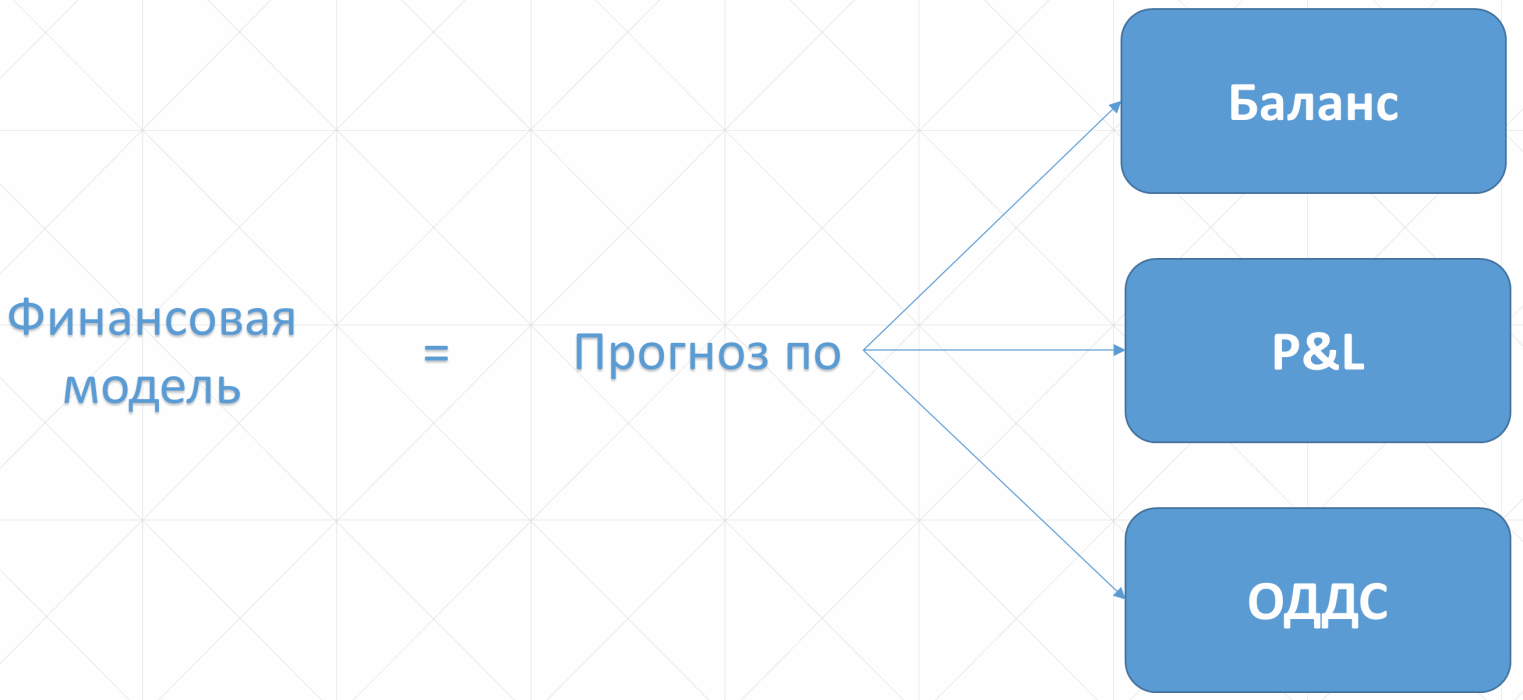

Финансовая модель является планом по достижению финансовых целей компании.

Что будет результатом финансового моделирования? Это понимание того, как должен выглядеть управленческий учет к стратегическому сроку. А управленческий учет состоит из:

Финмодель позволит спрогнозировать данные этих трех отчетов. Баланс мы можем не просчитывать, это не обязательно. Итого, нам нужен прогнозный P&L и ОДДС.

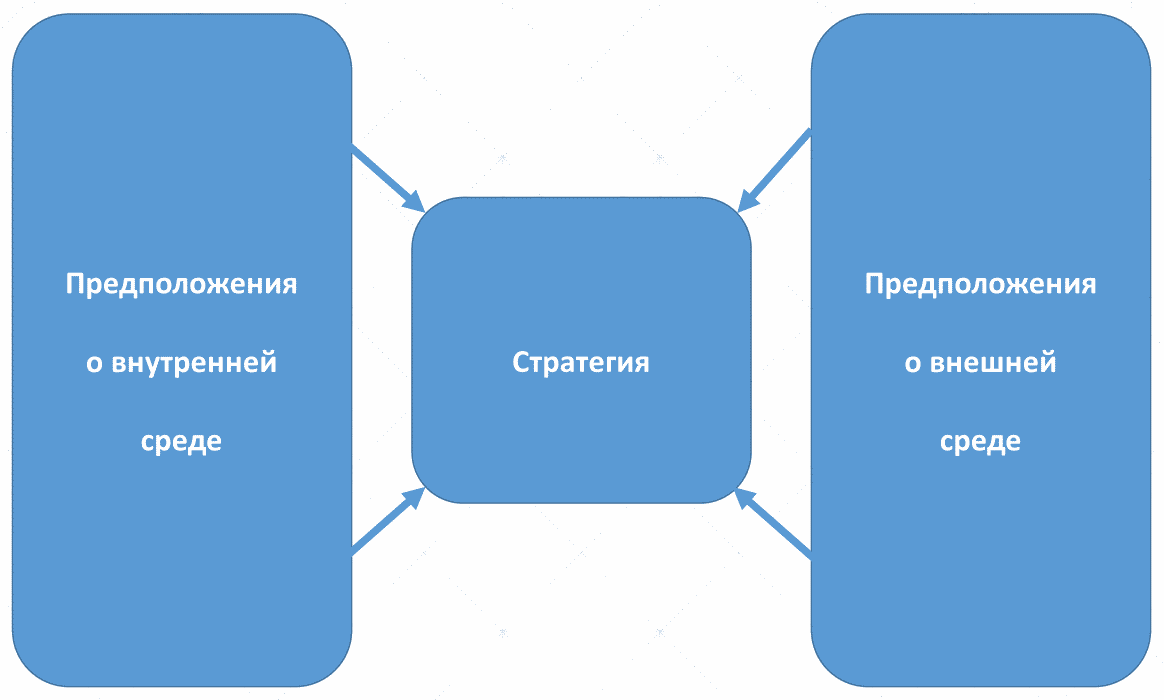

В основе фин. модели лежит прогноз, а прогноз строится всегда на неких предположениях. Тут, кстати, можно отделить мышление бухгалтера (он всегда требует доказательств и обоснований прогнозов, гарантий ROI) и финдиректора (который прекрасно понимает, что будущее это риск, которым надо управлять). Бухгалтер смотрит назад, финдиректор смотрит вперед. Это разные люди и разные парадигмы. Подбирая себе специалистов – имейте в виду этот психологический нюанс.

Даже если вы бухгалтеру принесете прогноз от известной аналитической компании он остается в сомнениях, спросит как они получили эти цифры и … главное… не сделает первого шага.

Предположения внутренней среды:

- План затрат: создаем предполагаемый график закупок, фонда оплаты труда, премий и т.д.

- План продаж: создаем предполагаемый план продаж, планируем количество сделок, средний чек, маржу, сколько будет стоить привлечение одного лида и т.п.

- Финансирование: откуда собираемся брать финансы на каждом из этапов/кварталов и т.п.

- Инвестиции: куда и когда будем направлять деньги.

- И прочие предположения относительно внутренней среды организации.

Предположения внешней среды:

- Цены: и на вашу продукцию, и на сырье для вас, в т.ч. зарплаты.

- Налоги: какая форма налогообложения выбрана, какие налоги и когда надо будет заплатить?

- Макроэкономика: какая будет ситуация с инфляцией, со ставками кредитов, с покупательской способностью вашей аудитории?

- Курс валюты: предположите, что будет с курсом валют. Возьмите три сценария: оптимистичный, пессимистичный и основной. Обоснуйте выбор основного сценария, почему именно так?

Создайте прогнозную отчетность, прогнозный отчет от движения денежных средств и прогнозный P&L.

Далее переведите все цифры в Эксель или иную цифровую форму и поиграйтесь с цифрами. Особенно с планом продаж, что будет если средний чек окажется меньше, а что будет если больше? Что будет если стоимость лида увеличится?

Видите возможные напряжения?

А теперь представьте, что будет в ситуации изменений во внешней среде. Пускай не такие серьезные, как происходящий в момент написания этой статьи коронакризис, но, допустим, некоторые колебания курса доллара или нефти?

Признаком хорошего тона считается создание трех моделей — оптимистичной модели, пессимистичной и основной сценарий.

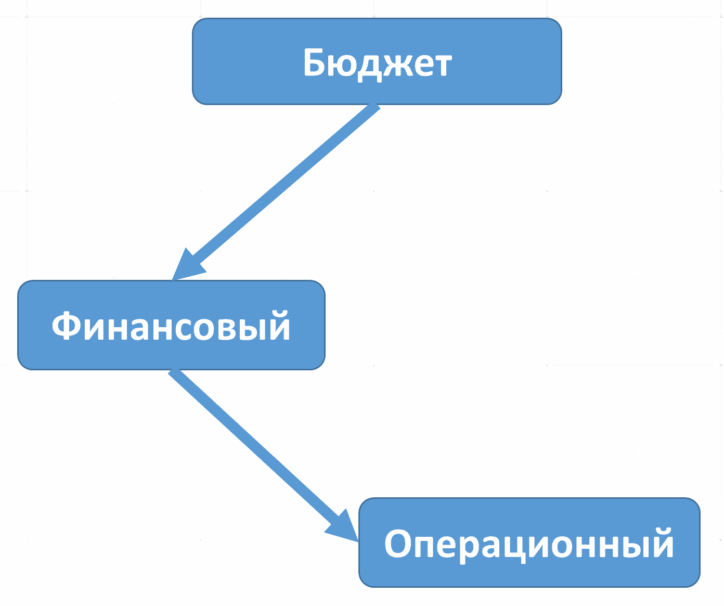

Бюджетирование

После составления финансовой модели мы переходим к бюджетированию. Бюджет необходим для контроля и ограничений чрезмерно оптимистичных собственников и менеджеров компаний и задания целевой финансовой эффективности (а не производительности) организации.

Бюджет — это предел рисков, финансовых трат на которые готова пойти организация в условиях основного сценария. Он вносит системность и структурность, позволяет удержать целевые показатели эффективности.

В некоторых организациях менеджмент получает премию не только за достижения показателей прибыльности, но и за удержание в рамках бюджета.

Бюджеты бывают двух уровней:

- Финансовые бюджеты: это бюджет P&L и бюджет движения денежных средств.

- Операционные бюджеты: маркетинга, продаж, закупок, производства, персонал и пр.

Как управлять финансами? Что делать дальше

Финансовая стратегия разработана. А что делать, если в процессе реализации стратегии не удается достигнуть целевых показателей? Как управлять финансами?

- Финансовый результат компании:

- Увеличение маржи: создать политику скидок для клиентов, оптимизировать продуктовую линейку, акцент на более маржинальные товары, добиться скидок у поставщика, мотивировать продавцов на маржинальные продукты.

- Увеличение прибыли: оптимизировать бизнес-процессы для сокращения расходов, увеличить маржу, мотивировать продавцов на прибыльные товары, оптимизировать бюджеты на маркетинг, сократить иные постоянные и переменные расходы, получить прочие доходы (например сдать часть помещений), оптимизировать налоги, оптимизировать амортизацию и т. д..

- Увеличение рентабельности: растет из оптимизации верхних двух пунктов.

- Управление оборотным капиталом:

- Оборачиваемость запасов.

- Оборачиваемость дебиторской задолженности.

- Операционный цикл — время от получения сырья до получения денег.

- Финансовый цикл — время от оплаты вашим поставщикам до получения денег от клиентов.

- Управление кредитами (отсрочить оплату).

- Управление ликвидностью:

- Активизация продаж.

- Сдать/продать неиспользуемые активы.

- Погашение долгов не финансовыми средствами.

- Отсрочка погашения долгов.

- Управление финансовой устойчивостью:

- Повышать регулярно доходы над расходами.

- Повышать прибыль при фиксированных расходах.

- Иметь запасы средств для погашения обязательств.

Ну и не забываем, что в идеале нашу цель в управлении финансами можно описать золотой формулой экономки Тп > Тв > Тск > 100

где Тп — темп изменения прибыли; Тв — темп изменения выручки; Тск — темп изменения собственного капитала.

Необходимые вам шаблоны, думаю, вы легко найдете в интернете. При возникновении вопросов — обращайтесь через форму ниже.

Тот, кто после прочтения этой статьи бросился создавать финансовую стратегию, не создав предварительно корпоративную — ничего не понял.

При подготовке этой статьи активно использовалась книга Снежаны Манько “Как навести порядок в финансах компании”. Ответы на многие вопросы которые остались после прочтения статьи, вы можете найти в данной книге.

Добавлю несколько моментов.

1. Простая идея при проектировании фин.модели и управлении финансами: чем больше цифра, тем она сильнее влияет на всю модель. Отсюда следующие выводы:

— самая важная цифра в здоровой модели — объем продаж.

— сумма затрат бывает больше объема продаж, и тогда она становится самой важной (соответственно внутри затрат в первую очередь смотрим на возможность уменьшить самые крупные статьи — их небольшое сокращение даст значительный эффект)

— не тратим слишком много усилий на детализацию мелких статей, их влияние незначительно.

2. Объем продаж — не только самая важная цифра, но и самая трудно прогнозируемая. Поэтому планирование начинается с фантазии на тему «а сколько бы мы хотели продавать», а потом нужно 18 раз усомниться в реальности этой цифры. Только так. Исследования, тренды, мнения экспертов, тесты, опросы, кривая жизненного цикла продукта и т.д. — чем больше будет исследовано факторов, тем больше шансов попасть в прогноз. При этом не сильно заморачиваться с детализацией, потому что один черт, реальные продажи будут другими.

3. Если финансовая цель — прибыль, важно учитывать то, что хипстеры называют юнит-экономикой. Самую суть я бы отразил формулой

Profit=LTV — (COGS+CAC).

Расписывать здесь подробно не буду, отмечу:

— у многих маленьких бизнесменов полностью отсутствует понимание этой формулы

— фактическая стоимость привлечения клиента может оказаться неприятным сюрпризом.

4. В фин.моделировании присутствуют такие понятия, как норма дисконтирования, irr, npv. Попытался написать здесь разъяснение на пальцах, но понял что коротко не получится, как минимум тянет на отдельный пост. Показатели важные.

Источник

Реализация финансовой стратегии. Её особенности и методы.

Основной задачей процесса реализации финансовой стратегии является создание на предприятии необходимых предпосылок для осуществления предусматриваемой финансовой поддержки его базовой корпоративной стратегии и успешного достижения конечных стратегических целей его финансового развития.

Процесс реализации финансовой стратегии характеризуется следующими основными особенностями:

· управление реализацией финансовой стратегии направлено не на обязательное осуществление всех стратегических решений, предусмотренных программой стратегического финансового развития предприятия, а на достижение главной и основных стратегических целей его финансовой деятельности. Это связано с тем, что в процессе изменения условий внешней финансовой среды отдельные стратегические финансовые решения могут терять свою актуальность и заменяться новыми, более эффективными финансовыми решениями. В то же время главная и основные стратегические цели финансового развития предприятия, отражающие суть предусматриваемых стратегических изменений, носят, как правило, стабильный характер (их изменение может быть обусловлено только изменением целей базовой корпоративной стратегии или достаточно ощутимыми последствиями неожиданных изменений условий внешней финансовой среды);

· успешное осуществление реализации финансовой стратегии предприятия позволяет получить дополнительный эффект по сравнению с предусмотренным, так как на этом этапе стратегического процесса имеется возможность устранить все ошибки и несогласованности, допущенные на этапе ее разработки. И, наоборот, при плохой реализации даже очень хорошей финансовой стратегии предприятие может не только не достичь ожидаемого эффекта, но даже снизить свой внутренний финансовый потенциал и создать проблемы с выполнением мероприятий базовой корпоративной стратегии. На этом этапе стратегического процесса происходит существенное смещение акцентов стратегического финансового управления предприятием. Если на предшествующем этапе этот процесс носил аналитический характер, обеспечивая широту видения и прогноза ситуации финансового развития предприятия, то на этапе реализации стратегии основные управленческие усилия приобретают характер непосредственных действий, связанных с реакцией на изменения условий внешней финансовой среды, инновационным построением отдельных финансовых процессов и операций, умелым руководством персоналом и преодолением его сопротивления, стратегическим изменениям финансовой деятельности. В процессе реализации финансовой стратегии важной предпосылкой успеха становится построение эффективных коммуникативных связей менеджеров финансовых служб с сотрудниками других функциональных подразделений и руководителями стратегических хозяйственных единиц, а также с внешними партнерами предприятия по финансовым отношениям. От эффективности этих связей в значительной степени зависит успешная реализация стратегических целей привлечения финансовых ресурсов из внешних источников и оптимальное их распределение в разрезе стратегических зон хозяйствования и стратегических хозяйственных единиц предприятия. Реализация финансовой стратегии является наименее структурированным процессом управленческой деятельности с позиций готового набора конкретных управленческих решений и действий в той или иной реальной стратегической ситуации. Одни и те же управленческие решения в одинаковой ситуации, осуществляемые разными предприятиями и даже одним и тем же предприятием на разных стадиях процесса реализации финансовой стратегии могут привести к противоположным результатам. Это связано с тем, что реализация финансовой стратегии на каждой стадии этого процесса протекает в разных организационных условиях осуществления финансовой деятельности, при различной степени интенсивности проявления факторов внешней финансовой среды и т.п. Все это определяет необходимость индивидуализации подходов к управленческим решениям, обеспечивающим реализацию финансовой стратегии предприятия.

Характер используемых методов и результаты управления реализацией финансовой стратегии в значительной мере определяются степенью нестабильности факторов внешней финансовой среды. Диагностика условий внешней среды, в которых осуществляется реализация финансовой стратегии предприятия на каждом из ее этапов, позволяет предприятию своевременно разработать комплекс необходимых наступательных или оборонительных стратегических управленческих решений, обеспечивающих реализацию целей его финансового развития.

Теория стратегического менеджмента выделяет четыре основных варианта условий внешней среды, в которых осуществляется реализация стратегии предприятия:

· относительная стабильность условий внешней среды;

· предсказанные изменения условий внешней среды;

· непредсказуемые изменения условий внешней среды, диагностируемые на ранней стадии их возникновения;

· непредсказуемые неожиданные изменения условий внешней среды.

Методы реализации финансовой стратегии:

· методы долгосрочного финансового планирования и методы стратегического финансового планирования характеризуются как «система методов управления стратегическими возможностями предприятия», которые заранее предопределены предприятием и содержат результаты управленческих решений, отраженные в программе его стратегического финансового развития. Эти формы перспективного финансового планирования состоят в разработке прогноза основных показателей финансовой деятельности и финансового состояния предприятия на долгосрочный период;

· метод управления стратегическими позициями используется при относительно небольшом уровне непредсказуемых изменений условий внешней финансовой среды, диагностируемых на ранней стадии их возникновения. Сущность этого метода заключается в том, что при возникновении нестабильности формируется реализация финансовой стратегии по тем из первых трех доминантных сфер, для которых по результатам ранней диагностики создаются наилучшие возможности развития. По другим доминантным сферам финансовой стратегии, по которым возможности развития снижаются или возникают ранее не предсказанные угрозы, предприятие обеспечивает сохранение стратегических финансовых позиций на достигнутом к этому моменту уровне. При ином варианте небольших непредсказуемых изменений внешней финансовой среды, приоритетную реализацию получает другая (или другие) доминантная сфера стратегического финансового развития предприятия. Пока уровень внешней нестабильности будет оставаться относительно невысоким и заблаговременной предсказываться по результатам ранней диагностики, управление стратегическими позициями будет усиливать возможности реализации главной финансовой стратегии предприятия в целом. Следует отметить, что метод управления стратегическими позициями может быть использован и на отдельных этапах предсказанных изменений внешней финансовой среды как дополняющий методы стратегического финансового планирования;

· метод управления по слабым сигналам основан на том, что управленческие реакции на возникающие серьезные изменения внешней финансовой среды, диагностированные на раннем этапе их возникновения, интенсифицируются по мере нарастания этих информационных сигналов. Так, если на ранней стадии диагностики изменений внешней финансовой среды вырисовывается проблема, несущая угрозу реализации целей финансовой стратегии, но информация об этом еще не идентифицирована в полном объеме, ответные стратегические финансовые решения будут носить общий превентивный характер, а затем по мере нарастания информации они будут доведены до разработки и осуществления конкретных практических мер по снижению внешней финансовой уязвимости и удержанию достигнутой стратегической финансовой позиции предприятия. Аналогичным образом метод управления по слабым сигналам используется и при раннем диагностировании дополнительных возможностей реализации стратегических целей финансовой деятельности. Этот метод позволяет достаточно гибко управлять реализацией финансовой стратегии, своевременно принимая необходимые управленческие решения, но для его использования на предприятии должен функционировать эффективный мониторинг внешней финансовой среды, достаточно чувствительный для улавливания предупреждающей информации («слабых сигналов»);

· метод управления задачами (или метод управления на основе ранжирования стратегических задач) используется при возникновении непредсказуемых неожиданных изменений внешней финансовой среды. Скорость их возникновения обычно настолько велика, что предприятие вынуждено использовать чрезвычайные меры по обеспечению реализации своей финансовой стратегии. К таким мерам относятся: создание антикризисных управленческих групп с делегированием им расширенных полномочий по осуществлению финансового управления; установление расширенного наблюдения за происходящими изменениями условий внешней финансовой среды; привлечение необходимых консультантов и т.п.

Заключение

В данной работе мы рассмотрели финансовый анализ с точки зрения формирования финансовой стратегии организации, разобрали определение, виды и роль финансового анализа в жизни организации, привели примеры финансового анализа в конкретной организации, а так же рассмотрели финансовый анализ, как инструмент выбора финансовой стратегии организации.

Так же рассмотрели виды и методы финансовых стратегий, разобрали механизм ее построения, ее актуальность и важность.

В ходе работы мы пришли к выводу, что финансовая деятельность предприятия во всех ее формах не может сводиться только к удовлетворению финансовых потребностей. На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия финансовая стратегия.

Но выбрать и разработать грамотную финансовую стратегию не прибегнув к методам финансового анализа практически невозможно.

В данной работе мы доказали, что между финансовым анализом и финансовой стратегией существует тесная взаимосвязь, не нарушая которую, мы сможем добиться положительных финансовых показателей и привести в организацию максимальное количество прибыли.

Список использованной литературы:

1.Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,2006.

2.Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 2008.

3.Бланк И.А. Финансовая стратегия предприятия. — Киев.:Эльга, 2004.

4.Дюков И.И. Стратегия развития бизнеса. Практический подход. — СПб.: Питер, 2008.

5.Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2008.

6.Лапин А.Н. Стратегическое управление современной организацией. — М., 2006.

7.Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент. — СПб., 2004.

8.Ловашин В.А. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005.

9.Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005.

10.Марков А.П.. Анализ финансово-экономической деятельности предприятия.– М.: ДЕЛО, 2005.

11..Фаэй Л., Рэндел Р. Курс MBA по стратегическому менеджменту. — М.: Альпина Бизнес Букс.

12..Экономическая стратегия фирмы: учебное пособие / Под ред. А.П, Градова. — СПб.: Спец-Лит, 2000.

Приложение 1.

Пример горизонтального финансового анализа

В качестве примера, для проведения горизонтального финансового анализа возьмем организацию под названием ООО «Алмаз».

Перед началом исследования необходимо дать краткую характеристику исследуемой организации.

Предприятие ООО «Алмаз» частной формы собственности и имеет численность 30 человек. Основным видом деятельности является розничная торговля.

Основными задачами ООО «Алмаз» являются:· розничная реализация товаров народного потребления;· приобретение товаров розничного ассортимента и его продажа.

Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей. Управление деятельностью предприятия осуществляется его собственником, который является директором предприятия.

ООО «Алмаз» находится на упрощенной системе налогообложения доходы минус расходы.

Отразим основные технико-экономические показатели ООО «Алмаз» в Таблице 1 ниже:

Таблица 1. Основные показатели ООО «Алмаз»

| Наименование показателя | Изменение | Темп роста | ||

| Выручка | 19,5 | |||

| Себестоимость | 18,3 | |||

| Прибыль от продаж | ||||

| Стоимость имущества | -2 | -2 | ||

| Рентабельность продаж | 8,4 | 9,5 | 1,1 | |

| Ресурсоотдача | 0,92 | 0,9 | -0,02 | -2,2 |

| Численность | — | — | ||

| Заработная плата | 13,3 | |||

| Годовой фонд оплаты труда | 13,3 |

Как мы видим из предварительного анализа, в 2012 году наблюдается рост выручки от реализации на 19, 5%. Хорошим показателем является то, что темп роста выручки опережает темп роста себестоимости, который составляет 18, 3%. Себестоимость в 2012 году по отношению к 2011 году выросла на 99 тыс. руб.Данные факторы привели к росту прибыли от продаж на 17 тыс.руб или 34%.

Рост прибыли делает предприятие более рентабельным, что доказывает рост данного показателя на 1,1 руб.

Эффективная работа предприятия позволила увеличить заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб.

Итак, приступим к проведению горизонтального анализа. Горизонтальный анализ позволяет проводить сравнение каждой позиции баланса на сегодняшний момент с предыдущим периодом. Для проведения горизонтального анализа разобьем аналитический баланс на баланс активов и баланс пассивов ООО «Алмаз» (Таблица 2):

Таблица 2. Аналитический баланс активов ООО «Алмаз».

| АКТИВЫ | 01.01.2011 | 01.01.2012 | Отклонение |

| абсолютное | % | ||

| I.Оборотные активы | |||

| Денежные средства | 78,8 | ||

| Краткосрочные финансовые вложения | |||

| Дебиторская задолженность | 118,1 | ||

| Авансы поставщикам | |||

| Запасы | -22 | -9,4 | |

| НДС | |||

| Оборотные активы всего | 47,1 | ||

| II. Внеоборотные активы | |||

| Долгосрочные финансовые вложения | |||

| Основные средства | -2 | -5,3 | |

| в т.ч. незавершенное капитальное строительство | |||

| Нематериальные активы | |||

| Прочие внеоборотные активы | |||

| Внеоборотные активы, всего | -2 | -2,1 | |

| Активы всего | 40,8 |

Горизонтальный анализ активов ООО «Алмаз» показывает, что абсолютная их сумма за 2012 г возросла на 301 тыс. рублей, или на 40,8%.Можно сделать вывод, что организация повышает свой экономический потенциал.

С точки зрения структуры активов наблюдаемое увеличение произошло в основном за счет роста оборотных активов – на 303 тыс. рублей.

Увеличение оборотных активов произошло за счет увеличения денежных средств организации на 312 тыс. рублей. Рассматривая снижение товарных запасов( -22 тыс.руб.) и рост такого показателя как денежные средства +312 тыс.руб.)можно предположить, что организация не испытывает финансовые затруднения, потому, что у нее имеются большие финансовые ресурсы, которые не вложены в сверхнормативные запасы.

Следует отметить, что за рассматриваемый период вся дебиторская задолженность ООО » Алмаз» была краткосрочной и платежи по ней ожидались в течении 12 месяцев после отчетной даты. Однако наблюдается ее рост ( на 13 тыс.руб.), что ухудшает ликвидность текущих активов.

Анализируя состав внеоборотных активов можно отметить, что снижение -2 тыс. рублей произошло за счет изменения в составе основных средств (-2тыс. руб.)

Второй составляющей проведения анализа финансового состояния организации является оценка источников образования средств организации.

Для проведения оценки источников используют данные горизонтального анализа пассивов баланса ( Таблица 3):

Таблица 3. Аналитический баланс пассивов ООО «Алмаз»

| Пассивы | 01.01.2011 | 01.01.2012 | Отклонение |

| абсолютное | % | ||

| Краткосрочные кредиты, займы | -50 | ||

| Кредиторская задолженность | 90,1 | ||

| Авансы покупателей | |||

| Прочие краткосрочные обязательства | |||

| Краткосрочные обязательства, всего | 66,7 | ||

| II. Долгосрочные обязательства | |||

| Долгосрочные кредиты, займы | |||

| Прочие долгосрочные обязательства | |||

| Долгосрочные обязательства, всего | |||

| III. Собственный капитал | |||

| Уставный капитал | |||

| Добавочный капитал | |||

| Накопленная прибыль | 52,6 | ||

| Прочие источники собственного капитала | |||

| Собственный капитал, всего | |||

| Пассивы всего | 40,8 |

Увеличение пассивов ООО » Алмаз» произошло на 301 тыс. рублей. Увеличение произошло в основном за счет увеличения краткосрочных обязательств (на 271 тыс. руб.). На конец анализируемого периода обязательства ООО «Алмаз» полностью состоят из кредиторской задолженности.

Увеличение собственного капитала произошло на 30 тыс. рублей. Увеличение собственного капитала произошло за счет накопленной прибыли в размере 30 тыс. рублей. Несмотря на значительное увеличение собственного капитала, добавочный капитал организации остался неизменным.

Таким образом, на основании проведенного горизонтального анализа можно сказать, что финансово-хозяйственная деятельность ООО » Алмаз» способствовала увеличению его собственного капитала. Однако рост кредиторской задолженности говорит о том, что ООО «Алмаз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Приложение 2.

Пример вертикального финансового анализа

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа составим похожие аналитические таблицы активов и пассивов ООО «Алмаз», которые мы составляли в Приложении 1.

Таблица 4. Аналитический баланс активов ООО «Алмаз»

| АКТИВЫ | 01.01.2011 | 01.01.2012 | Изменение удельного веса в ( %) |

| Стоимость (тыс.руб) | Удельный вес актива в общей величине актива.( %) | Стоимость (тыс.руб) | Удельный вес актива в общей величине актива.( %) |

| I.Оборотные активы | |||

| Денежные средства | 53,7 | 68,2 | 14,5 |

| Краткосрочные финансовые вложения | |||

| Дебиторская задолженность | 1,5 | 2,3 | 0,8 |

| Авансы поставщикам | |||

| Запасы | 20,6 | -11,4 | |

| НДС | |||

| Прочие оборотные активы | 1,1 | 0,8 | -0,3 |

| Оборотные активы всего | 87,2 | 91,1 | 3,9 |

| II.Внеоборотные активы | |||

| Долгосрочные финансовые вложения | 7,6 | 5,4 | -2,2 |

| Основные средства | 5,2 | 3,5 | -1,7 |

| в т.ч. незавершенное капитальное строительство | |||

| Нематериальныеактивы | |||

| Прочие внеоборотные активы | |||

| Внеоборотные активы, всего | 12,7 | 8,9 | -3,8 |

| Активы всего |

В структуре активов баланса ООО » Алмаз» значительная доля принадлежит оборотным активам. На начало 2011 г величина оборотных активов составила 87,2 % от их общей величины, а на конец 2011 года – 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО » Алмаз» преобладали денежные средства, доля которых по состоянию на начало 2011г составляла 53,7%. В течении 2011г произошло увеличение денежных средств и их доля на конец 2011г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО » Алмаз», а с другой стороны- о недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2011г имели товарные запасы –32%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО » Алмаз».

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2011г удельный вес этого вида активов составлял 1,5%, к концу 2011г удельный вес увеличился на 0,8%..

Таким образом, оборотные активы организации ООО «Алмаз» характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО «Алмаз» на начало 2011г составляла 12,7%, а на 01.01.2012г только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива.

Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

Далее рассмотрим таблицу пассивов (Таблица 5). В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО «Алмаз».

Таблица 5. Аналитический баланс пассивов ООО «Алмаз»

| № п/п | ПАССИВ | 01.01.2011 | 01.01.2012 | Изменение удельного веса (%) |

| Стоимость (тыс.руб) | Удельный вес (%) | Стоимость (тыс.руб) | Удельный вес (%) | |

| I.Краткосрочные обязательства | ||||

| Краткосрочные кредиты,займы | 6,8 | -6,8 | ||

| Кредиторская задолженность | 48,3 | 65,2 | 16,9 | |

| Авансы покупателей | ||||

| Прочие краткосрочные обязательства | ||||

| Краткосрочные обязательства,всего | 55,1 | 65,2 | 10,1 | |

| II.Долгосрочные обязательства | ||||

| Долгосрочные кредиты,займы | ||||

| Прочие долгосрочные обязательства | ||||

| Долгосрочные обязательства,всего | ||||

| III.Собственный капитал | ||||

| Уставный капитал | 29,6 | -8,6 | ||

| Добавочный капитал | 7,6 | 5,4 | -2,2 | |

| Накопленная прибыль | 7,7 | 8,4 | 0,7 | |

| Прочие источники собственного капитала | ||||

| Собственный капитал,всего | 44,9 | 34,8 | -10,1 | |

| Пассивы всего |

За анализируемый период в ООО » Алмаз» происходило снижение доли собственного капитала с 44,9% до 34,8%.Следует отметить, что содержание доли собственного капитала ниже 50% является нежелательным, так как организация будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

Долгосрочных обязательств ООО «Алмаз» в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО » Алмаз».

На конец анализируемого периода обязательства ООО » Алмаз» полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2012г кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода(48,3).

Таким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО » Алмаз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Алмаз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Источник