Способы распределения затрат в 1С:УПП

В 1С:УПП существует несколько способов распределения затрат на выпущенную продукцию.

Распределение затрат на выпущенную продукцию можно указывать в документах выпуска продукции и услуг: Отчет производства за смену, Акт об оказании производственных услуг, Поступление товаров из переработки ( Меню Документы-> Управление производством).

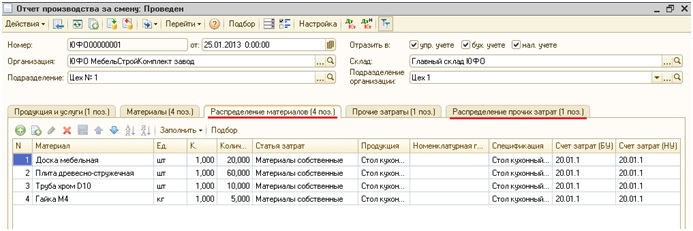

В документе Отчет производства за смену для распределения материальных затрат необходимо на закладке Распределение материалов указать материал, количество, статью затрат, номенклатурную группу, счет затрат и продукцию, в себестоимость которой мы хотим включить эти затраты. На закладке Распределение прочих затрат мы можем указать распределение нематериальных затрат на выпускаемую продукцию.

В документах Акт об оказании производственных услуг и Поступление товаров из переработки также можно указать распределение затрат аналогично Отчету производства за смену.

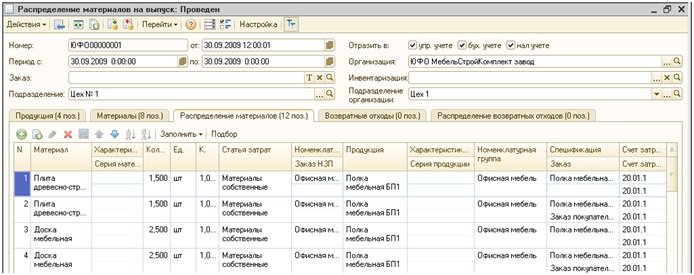

Также в 1С:Управление Производственным Предприятием для распределение затрат можно воспользователься документами Распределение материалов на выпуск и Распределение прочих затрат ( Меню Документы-> Управление затратами).

В документе Распределение материалов на выпуск на закладке Продукция мы указываем продукцию, на которую хотим распределить затраты. На закладке Материалы указываем материалы, количество, номенклатурную группу, счет затрат и статью затрат (статья затрат должна быть с видом затрат «Материальные» и характером затрат «Производственные»). На закладке Распределение материалов указываем распределение материалов с закладки Материалы на выпуск продукции, в разрезах выпуска продукции.

Заполнение документа Распределение прочих затрат происходит аналогично.

В 1С:Управление Производственным Предприятием также есть возможность производить распределение затрат автоматически при выполнении регламентной операции «Расчет себестоимости» по некоторым правилам, которые устанавливаются до расчета себестоимости. Для управленческого учета методы распределения затрат устанавливаются в регистре сведений «Способы распределения статей затрат», а в регламентированном учете в регистре сведений «Способы распределения статей затрат организаций». Данные регистры заполняются аналогично, поэтому рассмотрим заполнение на примере регистра сведений «Способы распределения статей затрат организаций» для распределения затрат в регламентированном учете.

Период – дата, с которой данное распределение будет действовать.

Организация — указываем для затрат в какой организации устанавливается способ распределения.

Статья затрат — указываем статью затрат, затраты по которой должны распределяться.

Счет затрат (НУ) – указываем, затраты по какому счету будут распределяться.

Не распределять – при установке данного флага затраты распределяться не будут, т.е. перейдут в незавершенное производство.

Характер распределения – указывается область распределения затрат. Можно выбрать один из следующих вариантов:

— Производственные расходы (указывается только для производственных статей затрат) – распределение производится с учетом подразделений, т.е. затрата распределится на выпуски того подразделения, в котором она возникла;

— Учитывать подразделение (косвенные расходы) – распределение также происходит с учетом подразделений.

— Не учитывать подразделение (косвенные расходы) – в данном случае распределение будет происходить без учета подразделений.

Подразделение – указываем для затрат какого подразделения действует данный способ распределения.

Способ распределения – данный реквизит определяет базу распределения, т.е. на что и пропорционально чему будут распределяться затраты.

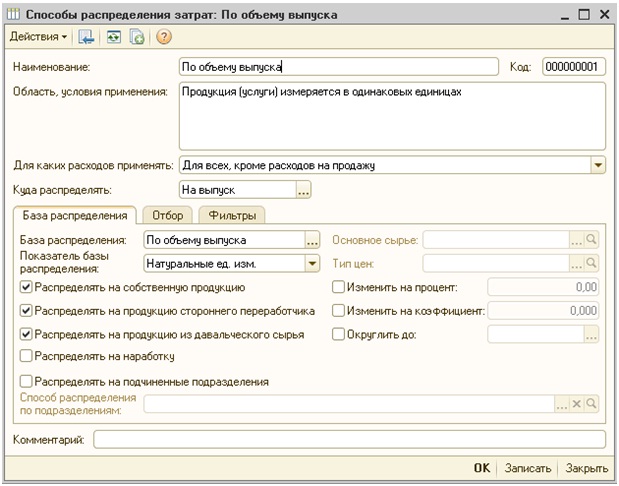

Рассмотрим подробнее заполнение справочника «Способы распределения затрат».

Возможно использовать следующие базы распределения:

— По объему выпуска

В данном случае базой распределения будут объемы выпущенной продукции. Рассмотрим на примере.

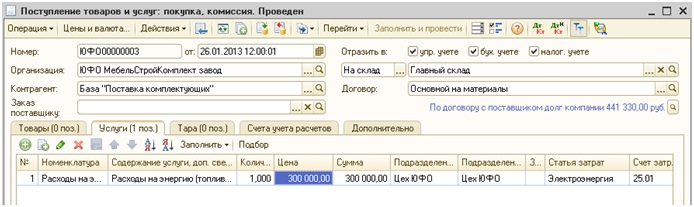

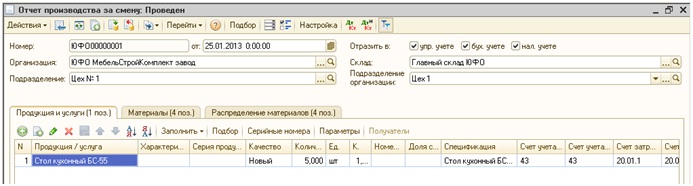

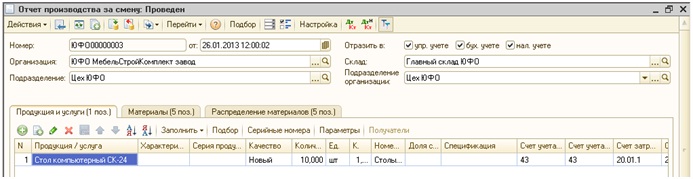

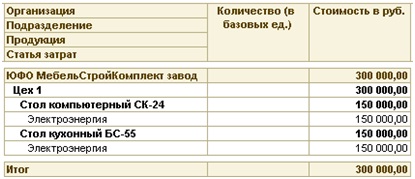

Отразим затраты по электроэнергии на сумму 300 000 руб. документом Поступление товаров и услуг.

Также сделаем выпуск продукции: Стол кухонный БС-55 в количестве 5 шт. и Стол компьютерный СК-24 в количестве 10 шт.

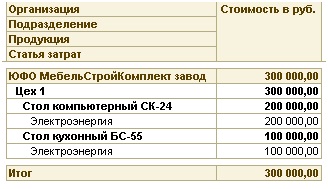

Проведем документ Расчет себестоимости и посмотрим как распределились затраты по электроэнергии. Для этого сформируем отчет Затраты на выпуск

Затраты распределились в соответствии с базой распределения (т.е. по объему выпуска продукции). Продукции было выпущено 15 шт., из них 5 шт. это Стол кухонный БС-55, поэтому затраты по электроэнергии суммой 100 000 руб. из 300 000 руб. ушли на затраты по выпуску Стола кухонного БС-55, аналогично по продукции Стол компьютерный СК-24. Посмотреть каким образом рассчиталась база для распределения можно по движениям документа Расчет себестоимости в регистре сведений База распределения затрат (бухгалтерский учет).

Также при использовании базы распределения «По объему выпуска» можно указать «Показатель базы распределения»:

«Натуральные ед.изм.» — база рассчитывается по количественным показателям выпуска;

«Цены номенклатуры» — база рассчитывается как количество выпуска умноженное на цену номенклатуры по типу цен указанному в реквизите «Тип цен»;

«Фактическая цена реализации» — база рассчитывается как количество выпуска умноженное среднюю цену продажи номенклатуры в текущем месяце.

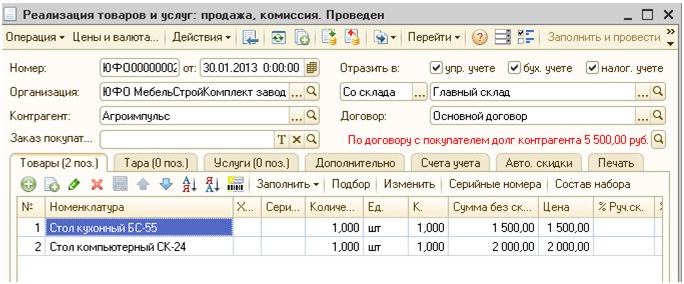

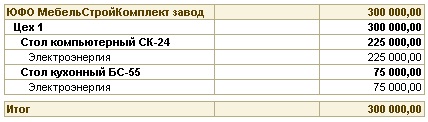

В способе распределения изменим показатель базы,выберем «Фактическая цена реализации». Оформим продажу столов: Стол кухонный БС-55 по цене 1500 руб. за шт. и Стол компьютерный СК-24 по цене 2000 руб.

Проведем Расчет себестоимости и посмотрим на результаты.

— По объему продаж

В данном случае базой для распределения будет объем продаж, т.е. затраты распределятся только на ту продукцию, которая была продана в текущем месяце. У данного способа также можно выбрать показатель базы распределения аналогично способы «по объему выпуска».

В данном примере база для каждой выпущенной продукции будет равна 1,т.к. за месяц было реализовано по 1шт. каждой продукции:

— По стоимости затрат.

В данном случае базой распределения будут прямые затраты, причем, если не все прямые затраты (поступившие в данный месяц в производство) будут распределены на выпущенную продукцию, тогда и распределяемая затрата частично распределится на себестоимость выпущенной продукции, а частично останется в незавершенном производстве.

В первой строке в столбце База приход общая сумма затрат, переданных в производство, в столбце База остаток НЗП сумма затрат, оставшихся в незавершенном производстве на конец месяца. В следующих строках определяется база для распределения затрат на выпущенную продукцию, в данном случае база определяется, как стоимость затрат распределенных на продукцию (например Отчетом производства за смену).

Распределение затрат посмотрим по отчету «Ведомость по производственным затратам»:

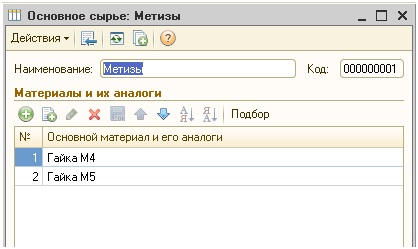

— По основному сырью

Базой распределения будет объем использования основного сырья для выпуска продукции. Программа определяет, какие материалы использовались при производстве продукции и к какому основному сырью они относятся, таким образом, получая базу распределения. Перечень видов основного сырья указывается в справочнике «Основное сырье». Добавим в справочник «Основное сырье» новый элемент Метизы и добавим в табличную часть Материалы 2 номенклатуры: Гайка М4 и Гайка М5.

В способе распределения затрат в поле Основное сырье необходимо указать основное сырье, по которому будет определяться база распределения:

Сформируем отчет «Ведомость по производственным затратам». По отчету видно, что в производство поступило 40шт основного сырья, 18 шт. было распределено на выпуск продукции и 22шт. остались в НЗП. Аналогичные данные видно в регистре сведений «База распределения затрат (бухгалтерский учет)».

Для данного способа распределения также есть возможность выбирать «Показатель базы распределения»: Натуральные ед.изм или Цены номенклатуры(аналогично способу «по объему выпуска»).

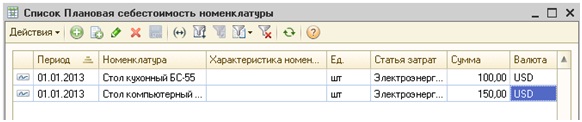

В данном случае база будет рассчитываться, как количество выпущенной продукции, умноженное на плановую себестоимость. Плановая себестоимость задается в регистре сведений «Плановая себестоимость номенклатуры» в разрезе номенклатуры, характеристики и статьи затрат. Зададим плановую себестоимость.

В данном случае затраты распределятся следующим образом: Стол кухонный БС-55 выпущено 5шт., плановая себестоимость 100 USD, база равна 500; Стол компьютерный СК-24 выпущено 10шт., плановая себестоимость 150 USD, база равна 1500.

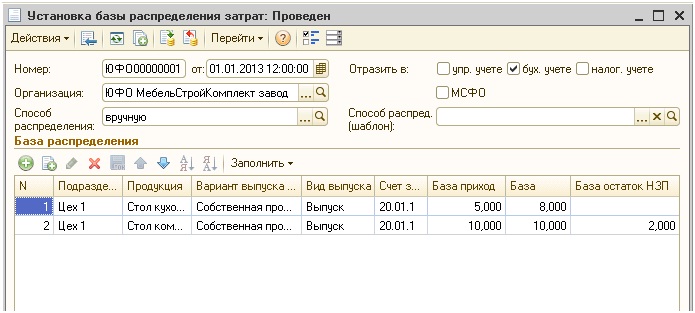

В данном случае пользователь сам может определять базу распределения. Для этого необходимо в регистре «Способы распределения статей затрат организаций» для статьи затрат задать Способ распределения с видом базу «Вручную», далее необходимо создать документ «Установка базы распределения затрат».

В документе необходимо заполнить:

— Организация – по какой организации устанавливается база;

— Способ распределения – необходимо выбрать способ распределения с видом базы распределения «Вручную» для которого мы будем устанавливать базу;

— в табличной части «База распределения» необходимо заполнить базу распределения с учетом аналитики, в разрезе которой будет происходить распределение. Показатель «База приход» определяет распределение между разрезами аналитики (т.е. между строками табличной части). Доля затрат, которая поступила на каждый аналитический разрез далее распределяется на затраты на выпуск продукции и НЗП в пропорции «База» / «База остаток НЗП».

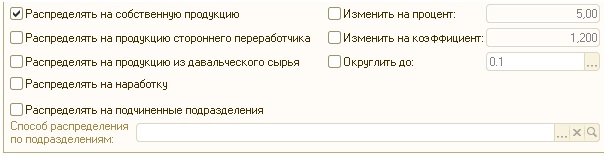

— «Распределять на собственную продукцию» — признак распределения затрат на собственную продукцию.

— «Распределять на продукцию стороннего переработчика» — признак распределения затрат продукцию, выпущенную сторонним переработчиком.

— «Распределять на продукцию из давальческого сырья» — признак распределения затрат на продукцию, выпущенную из сырья давальца.

— «Распределять на наработку» — признак распределения затрат на объем наработки.

— «Распределять на подчиненные подразделения» — данный признак позволяет сначала распределить затраты между текущим подразделением и подчиненными ему (необходимо указать Способ распределения по подразделениям). Далее затраты, пришедшие в подчиненные подразделения распределяются там в соответствии с тем способом распределения, который указан для каждого из этих подразделений в регистре «Способы распределения статей затрат организаций».

На закладке «Отбор» можно наложить отборы на базу распределения. Например для способа распределения «По стоимости затрат» можно установить отбор вид затрат или статью затрат.

На закладке «Фильтры» можно указать фильтр по получателям затрат: по номенклатуре или номенклатурным группам.

Источник

Установка базы распределения затрат в 1С УПП: видео — урок.

Посмотрев это видео Вы сможете:

- Установить правила для расчета базы распределения затрат

- Понимать, как 1С формирует базу распределения и на что можно повлиять

- Посмотреть в отчетах распределение затрат по конкретной статье затрат по различным базам распределения

- Как пользователь вмешаться в процесс установки базы распределения: установить нестандартную базу распределения или изменять рассчитанную базу распределения при необходимости.

Содержание видео — урока:

1. Установка базы распределения затрат по настроенным правилам

Чтобы распределить статью ОПР на производственные расходы нам нужно установить для 1С базу, по которой мы бы хотели распределять.

Для этого мы указываем Способ распределения для статьи.

Мне будет интересно рассмотреть в видео следующие способы:

- Способ первый: на затраты

- Способ второй: на выпуск

- Способ третий: вручную

Если у Вас есть практический интерес к оставшимся способам — пишите в комментариях, я дополню коллекцию.

Внимание: отборы. Подразделение — на которое пойдут расходы. По нему будут отобраны данные по базовой статье.

2. Статьи затрат

Выберем 2 статьи:

- Амортизация

- Расходы на выпуск

В регистре мы можем указать способ распределения отдельно для каждого подразделения ОПР или распределяем все затраты по статье не учитывая подразделения ОПР.

3. Расчет себестоимости

Теперь, чтобы понимать логику и возможные ограничения распределения затрат в 1С,посмотрим как это выглядит изнутри. Не бойтесь в код не пойдем, все гораздо проще:

В документе Расчет себестоимости есть операция № 2 Расчет базы распределения расходов. Она отвечает за заполнение регистра «База распределения затрат». Там записывается пропорция (сумма базы распределения) для каждой НГ, Подразделения:

Расчет себестоимости в 1С УПП — Установка базы распределения затрат

Расчет себестоимости в 1С УПП — Установка базы распределения затрат

В этом регистре в разрезе НГ и подразделений можно записать три числа:

- База Приход – отвечает за пропорцию ,в которой рассчитается ПРИХОД затрат в Затраты по каждой номенклатурной группе

- База НЗП – отвечает за то, в какой пропорции распределенные затраты должна остаться в Затратах на каждой НГ на конец периода (т.е. остаток НЗП)

- База – отвечает за пропорцию ,в которой распределенные на НГ затраты должны списаться на выпуск. Заполняется только, если в периоде есть выпуск. Вычисляется таким образом, чтобы списать на выпуск остаток затрат на начало периода + то что должно распределиться за период.Он всегда включает Базу Приход за этот период и при этом механизм расчета себестоимости игнорирует заполнение Базы Приход в периоде, в котором есть выпуск.

Из-за этого нельзя повлиять на это правило даже при использовании ручного распределения. Т.е., можно изменить пропорции, но нельзя заставить ее прокрутить ОПР через Затраты по НГ с выпуском. Можно только оставить часть на НЗП, если это нужно.

4. Анализ движения затрат и МПЗ

Для того, чтобы посмотреть распределение затрат по статье ОПР можно воспользоваться отчетом Анализ движения затрат и МПЗ со следующей настройкой:

Поменяйте кросс таблицу на таблицу и сгруппируйте строки:

Поменяйте кросс таблицу на таблицу и сгруппируйте строки:

Отбор добавьте по ПУСТОЙ номенклатурной группе, статье затрат, разделам учета.

На выходе Вы увидите сумму затрат ОПР, распределенных в периоде и суммы, которые распределились на каждую НГ. Внутри НГ будет видно, где пошло на затраты, а где на выпуск.

Если Вам нужно посмотреть с какого подразделения на какие распределилось, то добавьте Подразделение и Корр подразделение в группировки.

5. Документ Установка базы распределения затрат

Этот документ замечателен тем, что он документ. Извините за тавтологию :). Дело в том, что документ можно заполнять внешней обработкой не изменяя конфигурацию.

Вариант 1. Перенос затрат с Номенклатурной группы на другую Номенклатурную группу

- Заполняем по шаблону.

- Переносим базу.

- Перепроводим расчет себестоимости

- Смотрим вариант отчета

Вариант 2. Исключение продукции из базы распределения

- Заполняем по шаблону.

- Исключаем продукцию.

- Перепроводим расчет себестоимости

- Смотрим вариант отчета

Источник