Методика расчета себестоимости в 1С:УНФ

- Facebook ВКонтакте Одноклассники Twitter Google+ Печатать

Расчет себестоимости в 1C:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа Распределение затрат, расположенным в разделе Производство. Но при таком списании, материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов. Пример документа Перемещение запасов представлен на Рисунке 2. В этом примере мы дополнительные расходные материалы перемещаем в производство:

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке Оформить сдельный наряд. Данная кнопка доступна, при условии заполнения вкладки Операции в документе Заказ на производство:

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции. На себестоимость этой продукции будут отнесены данные расходы по зарплате.

- Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции. А так же документ Сдельный наряд начислит заработную плату сотруднику по виду начисления «Сдельная оплата (тариф)».

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение — производственное подразделение, где выполнялся выпуск:

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Продукция указывается перечень продукции, на которую будет распределены затраты. Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе Прием на работу для сотрудника указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)»:

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Источник

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

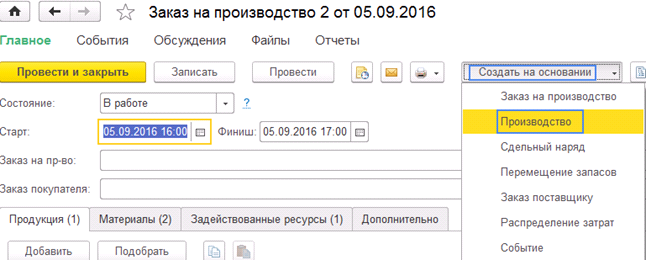

Если вся готовая продукция, которая была указана в заказе выпущена, то Заказ на производство считается выполненным. Зарегистрировать факт выпуска продукции мы можем документом Производство, создать, который мы можем вводом на основании Заказа на производство. (Рис.1).

В документе Производство указываются сведения о произведенной продукции и комплектующих, использованных для выпуска. Указывать их для каждого выпуска не обязательно. Распределение материалов на выпуск можно осуществить позже документом Распределение затрат. Производство можно заполнить автоматически нажав кнопку справа от реквизита Заказ на производство. (Рис.2).

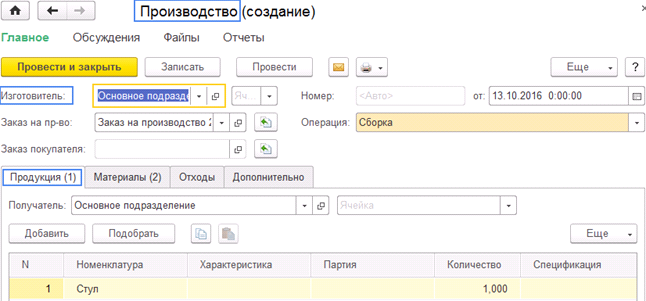

Закладку Материалы можно заполнить автоматически воспользовавшись кнопкой Заполнить по спецификации, для этого на закладке Продукция должна быть заполнена колонка Спецификация. (Рис.3).

Рис.3

Производство возможно оформить сразу и по нескольким выделенным заказам на производство.

В базе реализована возможность использования «простой» и «сложной» схемы отражения выпуска продукции.

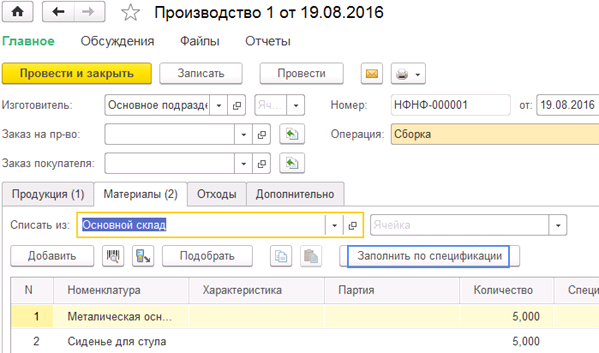

В «Сложной» схеме предварительно необходимо передать материалы в отдельное подразделение (изготовитель), после чего выбрать его в документе Производство как место хранения. После отражения выпуска продукции она будет помещена в наше подразделение-изготовитель. А для передачи выпущенной продукции на склад готовой продукции, потребуется снова оформить Перемещение запасов. Кроме того, потребуется отдельно оформить перемещение возвратных отходов.

При «Простой» схеме отражения выпуска продукции место хранения материалов указываем любой склад, только не подразделение-изготовитель. В момент отражения выпуска материалы будут переданы в подразделение-изготовитель автоматически.

Создадим Заказ покупателя, все материалы для него поступили на основной склад. Для отражения продукции создадим документ Производство с видом операции Сборка. На закладке Материалы в реквизите Списать из указываем склад откуда списываем материалы, а в поле Изготовитель, в шапке указываем подразделение куда комплектующие планируем перемещать для сборки. На закладке Продукция в реквизите Получатель указываем склад, на который планируется поступление выпущенной продукции.

Распределение материальных и нематериальных затрат

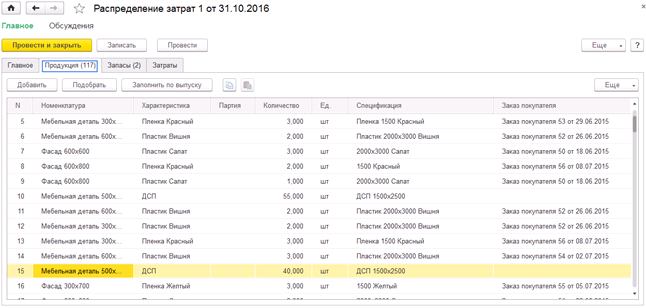

Для отражения в учете распределения материальны и нематериальных затрат по выполнению работ, сборке либо разборке в программе реализован документ Распределение затрат.

На закладке Главное указываем период и подразделение.

На закладке Продукция заполняем список продукции, на которые необходимо распределить расходы. Есть возможность заполнить эти данные автоматически нажав Заполнить по выпуску. (Рис.4).

Рис.4

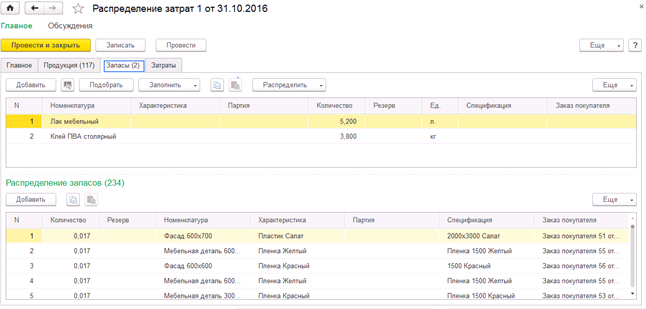

Закладку Запасы заполняем списком распределенных запасов на продукцию и работы. Табличную часть можно заполнить нажав Распределить. При условии распределения по нормативам – данные заполнятся по спецификациям, указанным в табличной части, на закладке Продукция. При условии По остаткам – заполнится остатками запасов в подразделении, выбранным в шапке. (Рис.5).

Рис.5

На закладе Затраты указываем нематериальные расходы, которые подлежать распределению. Заполнить табличную часть можно по кнопке Заполнить по остаткам.

В табличной части Распределение затрат указываем распределенные нематериальные расходы на продукцию. Эти данные возможно заполнить с помощью кнопки «Заполнить по количеству» (сумма затрат распределится на продукцию пропорционально количеству продукции).

Источник