- Распределение косвенных затрат в 1С. Счет 25

- 2.1) Общепроизводственное подразделение. Настройка статей расходов.

- 2.2) База распределения 25 счета. Производство без заказа

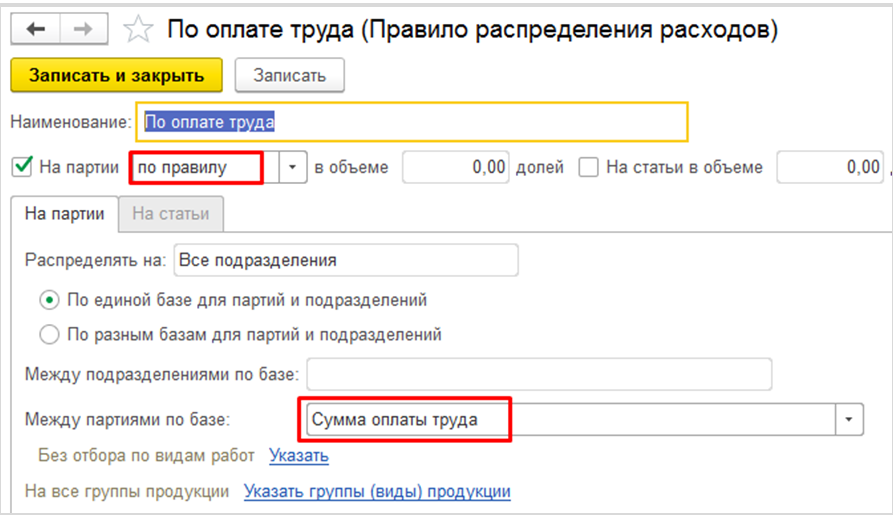

- 2.3) База распределения 25 счета – «по оплате труда»

- 2.4) Формирование себестоимости услуг вспомогательного производства

- Управленческий учет: как распределить расходы по направлениям деятельности, чтобы правильно оценить их прибыльность

- Делим расходы на прямые и косвенные

- Можно ли вообще не распределять косвенные расходы?

- Как выбрать базу распределения косвенных затрат?

- Нужно ли отдельно оценивать прибыльность после вычета только прямых расходов?

Распределение косвенных затрат в 1С. Счет 25

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 25 счета (общепроизводственные расходы).

О формировании себестоимости на 20 счете читайте в нашем следующем материале.

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

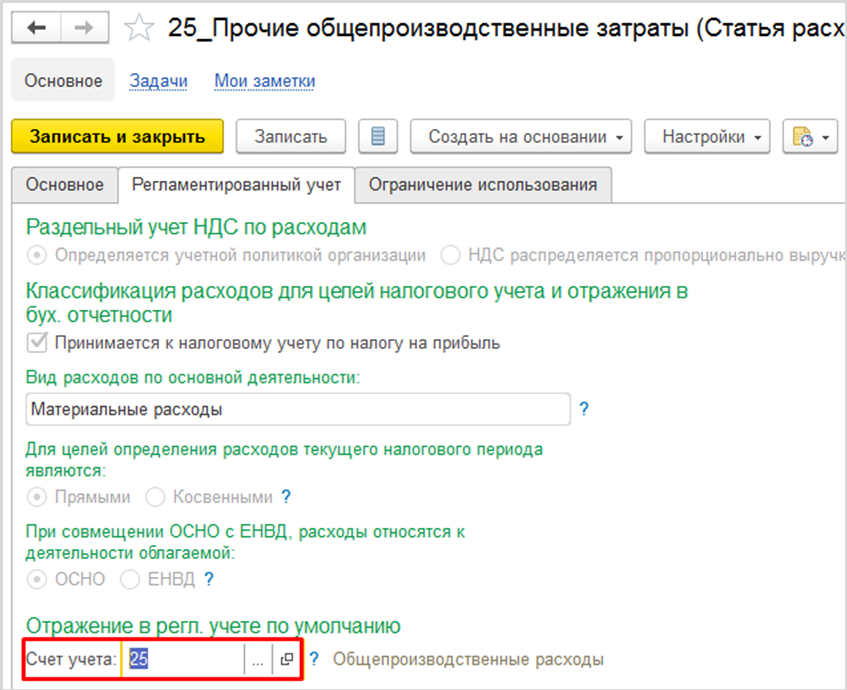

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

2.2) База распределения 25 счета. Производство без заказа

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке «Продукция» заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце «Назначение», направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация услуги документом «Акт выполненных работ клиенту»/ «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

2.3) База распределения 25 счета – «по оплате труда»

В КА 2.4 базой распределения косвенных затрат может выступать только сдельная оплата труда. Ввиду этого, следующие действия (не всегда рациональные) типового функционала направлены на то, чтобы КА 2.4 посчитала окладную зарплату за сдельную, для этого необходимо:

1) В случае, если один сотрудник работает на несколько подразделений (например, на основное производство и общепроизводственный отдел), необходимо ввести документ «Распределение основного заработка», в котором задать коэффициенты распределения.

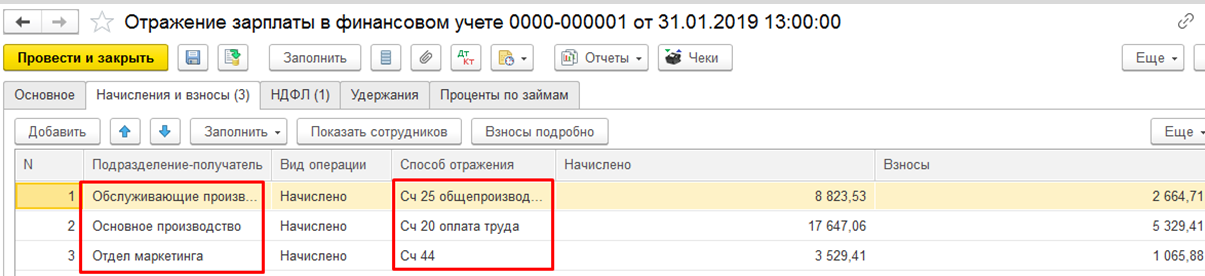

2) Начислить окладную заработную плату, заполнить документ «Отражение зарплаты в финансовом учете». Задать специальный способ отражения для заработной платы по основному подразделению.

3) В документе «Производстве без заказа» заполнить вкладку «Трудозатраты». Заполнение вкладки требуется только для того, чтобы заполнить документ «Выработка сотрудников», а также связать заработную плату с направлением деятельности, согласно документу «Производство без заказа».

4) Заполнить автоматически документ «Выработка сотрудников» на основании заполненных данных на вкладке «Трудозатраты» документа «Производство без заказа». Количество и итоговая сумма не имеет значения. Данный документ необходим для того, чтобы провести «Отражение зарплаты в финансовом учете», а также связать зарплату с направлением деятельности, которое указано в документе «Производство без заказа».

В конце месяца Бухгалтерская служба начисляет сотрудникам окладную заработную плату документом «Начисление зарплаты и взносов». В случае, если один сотрудник работает для разных подразделений, Бухгалтер получает коэффициент распределения зарплаты по подразделениям, эту информацию необходимо внести в документ «Распределение основного заработка сотрудника».

Для того, чтобы отразились проводки по заработной плате, необходимо сформировать документ «Отражение зарплаты в финансовом учете». По кнопке «Заполнить» в табличные части документа отобразятся данные, согласно документам начисления зарплаты, согласно данным, введенным в справочники, а также согласно данным в документе «Распределение основного заработка».

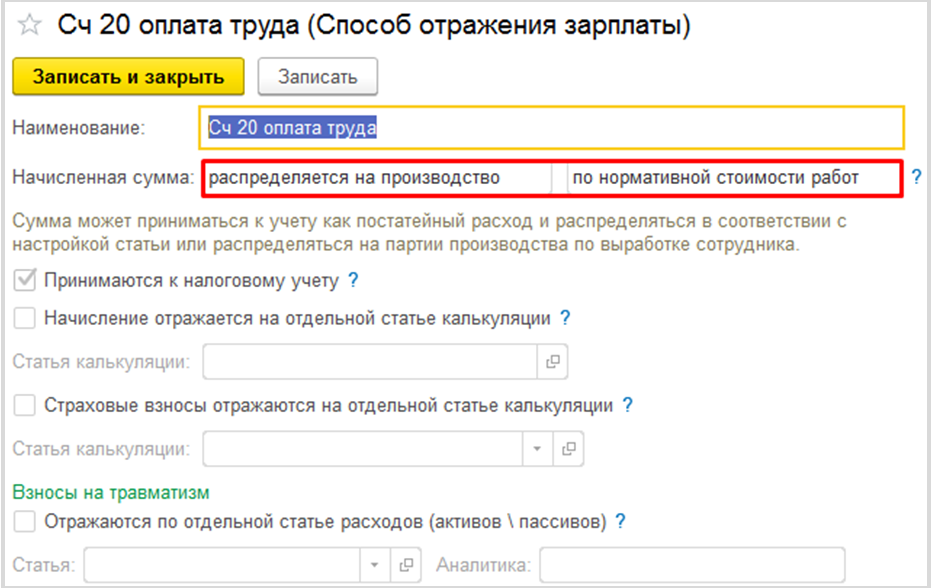

Способ отображения окладной заработной платы обычно имеет следующий вид:

С такими настройками заработная плата встанет на нужное направление деятельности, на необходимое подразделение, но субконто «Тип затрат» заполнится значением – «Прочее». Это означает, что база для распределения косвенных затрат по базе распределения «оплата труда» собираться не будет.

Для того, чтобы коэффициент распределения высчитывался, в настройках способа отражения необходимо в поле «Начисленная сумма» указать значение «Распределяется на производство» и «по нормативной стоимости работ». В таком случае, субконто «Тип затрат» 20 счета заполнится значением «Сдельная оплата труда», но потеряется поле для заполнения направления деятельности. Без дополнительных указаний КА 2.4 не сможет определить, что данная оплата труда должна относится на какое-либо направление деятельности, а также провести документ.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

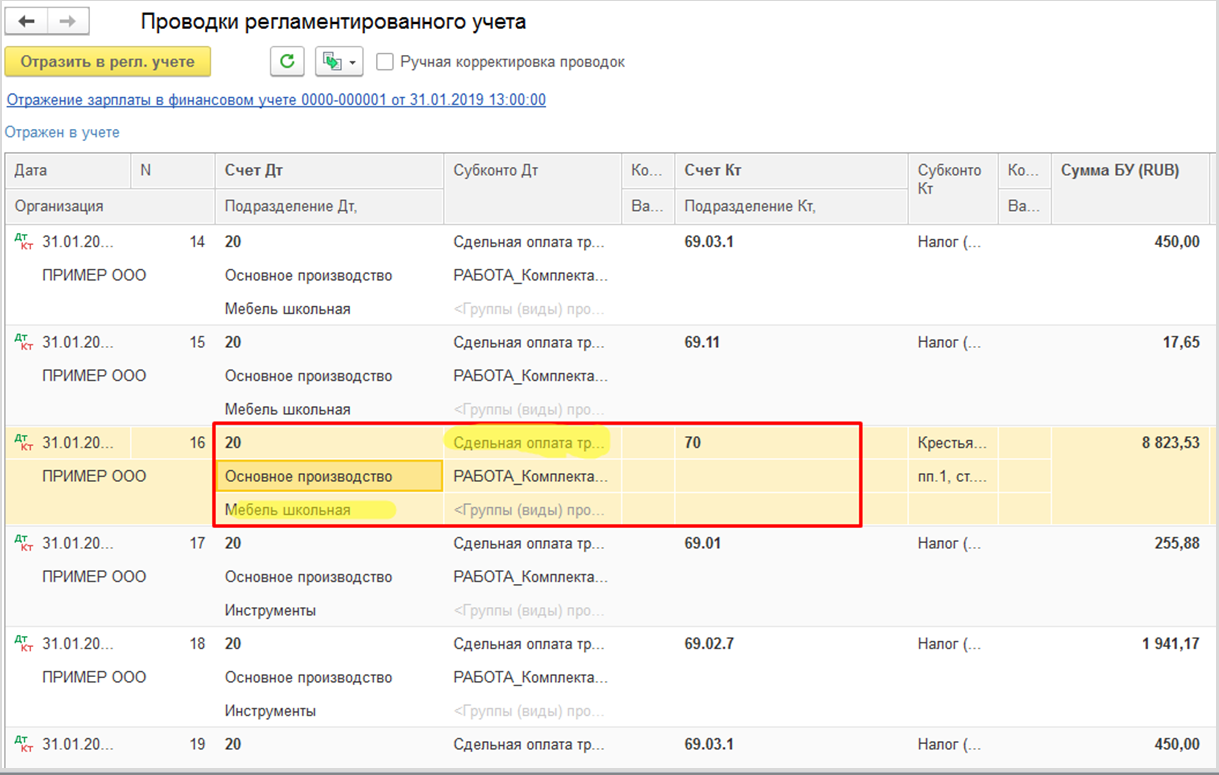

Теперь необходимо провести документ «Отражение зарплаты в финансовом учете». В проводках по 20 счету встанет верное субконто – «Сдельная оплата труда» и заполнится направление деятельности.

2.4) Формирование себестоимости услуг вспомогательного производства

После того, так все общепроизводственные затраты были внесены в дебет 25 счета (на статьи расходов с настройками, согласно п.2.1), сформирована база распределения «по оплате труда» на 20 счете, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» закрытия месяца создается документ «Распределение расходов», в котором заполняется правило распределения, согласно правилу, указанному в статьях расходов.

Если внесение данных за месяц и настройки статей расходов осуществлены корректно, то регламентная операция «Распределение расходов и расчет себестоимости» закроет 25 счет по кредиту. Проводки по кредиту 25 счета отразятся в созданных документах «Распределение расхода».

На рисунке с ОСВ продемонстрировано, что 25 счет распределился только на те направления деятельности, на которых числится оплата труда с типом затрат «Сдельная оплата труда».

О закрытии 23 счета читайте в предыдущем материале.

О себестоимости на 20 счете читайте в наших следующих материалах.

Источник

Управленческий учет: как распределить расходы по направлениям деятельности, чтобы правильно оценить их прибыльность

Чтобы корректно оценить эффективность каждого вида деятельности компании, нужно правильно посчитать доходы и расходы в разрезе этих направлений. Больше всего сложностей обычно возникает при делении затрат организации, особенно косвенных. В зависимости от учетной политики одни и те же бизнес-единицы могут быть прибыльными или убыточными в итоговой отчетности, на основе которой принимаются управленческие решения. При этом детализация учета, призванная повысить точность данных, делает его ведение трудоемким – как следствие появляются ошибки, а из-за ошибок отчетные документы готовятся долго и часто содержат неверную информацию. Поэтому важно выбрать оптимальный подход к распределению издержек.

Делим расходы на прямые и косвенные

Прямыми считаются затраты, связанные только с одним конкретным видом деятельности. Они обычно возникают в процессе производства или реализации конкретного вида продукции или услуг и исчезнут, если закрыть направление. К косвенным затратам, соответственно, относятся все остальные. Определять также удобно по следующим принципам:

- На основе экономического смысла

Например, вне зависимости от правил бухучета к прямым расходам стоит отнести бонусную часть заработной платы сотрудников (процент от продаж), расходы на маркетинг этого вида деятельности, расходы на эксплуатацию и содержание транспорта, который развозит продукцию только этого направления, лизинговые платежи по оборудованию, которое используется только для этого вида активности, оплату сертификации продукции этого направления и проценты по кредитам и займам, взятым специально для конкретного подразделения.

И по этому же принципу должны учитываться доходы. То есть, например, средства, полученные от реализации имущества отдела или сдачи его в аренду, и выручку от колебаний курсов валют, полученную в процессе покупки и продажи продукции конкретного вида, нужно отнести к выручке соответствующей бизнес-единицы.

- На основе производственного процесса и структуры компании

Если какие-то помещения используются только одним подразделением, то все расходы, связанные с этим помещением, включая налоги, относятся к прямым расходам этого вида деятельности. Также если какие-то сотрудники, даже из головного офиса, работают только с одним направлением бизнеса, то оплата их труда и затраты на все используемое ими имущество следует считать прямыми издержками этого направления.

Можно ли вообще не распределять косвенные расходы?

Обычно полное распределение затрат по видам деловой активности требуется не только для оценки финансовых результатов последних. Например, ценообразование на предприятии может осуществляться затратными методами. Тогда для установления цен на товары или услуги нужна себестоимость, а чтобы вычислить себестоимость, нужно учесть не только прямые, но и косвенные затраты.

Но если ни для каких других целей управленческого учета нет необходимости разносить все доходы и расходы по направлениям, тогда и для оценки фин. результатов самих направлений ими допустимо пренебречь и считать окупаемость на основе только прямых расходов. В этом случае важно анализировать прибыльность предприятия в целом и динамику изменения величины косвенных расходов постатейно.

Как выбрать базу распределения косвенных затрат?

Если косвенные издержки существенно меньше прямых, имеет смысл использовать единую базу для их распределения, поскольку детализация этих расходов все равно не нужна для принятия управленческих решений. Наиболее распространены следующие варианты баз:

- Переменные или прямые затраты: считается, что чем больше их величина, тем большего остальных ресурсов фирмы тратится на бизнес-активность. Подходит для компаний, у которых переменных расходов значительно больше, чем постоянных.

- Объемы продукции: считается, что на производство и/или распространение всех видов продукции уходит одинаковое количество ресурсов. Подходит, например, для производств, выпускающих продукцию одной категории одинакового уровня сложности.

- Выручка от реализации: считается, что чем дороже товары или услуги, тем больше ресурсов уходит на их создание и/или продажу. Можно использовать практически в любых компаниях за исключением вариантов, когда демократичные товары, например, намного больше премиальных по размеру. В таком случае они занимают больше места на складах и в транспорте и обходятся бизнесу наоборот дороже.

- Зарплата сотрудников: считается, что чем дороже сотрудники подразделения, тем больше остальных ресурсов организации тратится на работу этого подразделения. Подходит для предприятий, в которых основные затраты – это оплата труда персонала.

- Равномерное распределение: считается, что на все виды деловой активности нужно одинаковое количество ресурсов бизнеса. Подходит для компаний, направления работы которых сопоставимы по трудоемкости процессов и другим параметрам.

При этом, выбирая базу, стоит смотреть не только на возможность ее применения для вашего типа бизнеса, но и на то, помогает ли она действительно справедливо разделить расходы и отразить реальное положение дел в отчетности. Например, на первый взгляд кажется, что для консалтинговых и других компаний с большим фондом оплаты труда всегда стоит выбирать базу распределения, связанную с персоналом. То есть ориентироваться на зарплаты или количество сотрудников направления. Но на практике, в силу разной трудоемкости деятельности, на управление подразделением меньшего размера может уходить столько же времени административного персонала и высшего руководства, сколько уходит на менеджмент большего подразделения. Например, проектные работы могут быть более ресурсоемкими для менеджмента компании, чем ведение постоянных клиентов. Или обучающие мероприятия могут требовать больше времени и внимания, чем работа с клиентами, хотя event-отдел по численности и ФОТ меньше.

Если доля косвенных издержек большая, нужны индивидуальные базы. Уровень детализации стоит выбирать в зависимости от величины косвенных расходов. Чтобы избежать излишнего усложнения учета, нередко стоит остановиться на варианте индивидуального разнесения только тех затрат, базы которых наиболее очевидны, а остальные распределять по единой базе. Например, расходы на аренду офисов, складов, их страхование и соответствующие коммунальные платежи легко разделить на основе площадей, которые заняты разными видами бизнеса. Или расходы на транспорт и оборудование можно посчитать по времени пользования разными подразделениями, по количеству заказов от каждого, по объему использованных ресурсов.

Нужно ли отдельно оценивать прибыльность после вычета только прямых расходов?

Когда в управленческом учете предприятия косвенные издержки разносят по видам деловой активности или филиалам, менеджмент нередко считает правильным оценивать прибыльность бизнес-единиц по итогу, после распределения всех затрат. Но фин.результаты, посчитанные на основе итоговой величины расходов, показывают окупаемость направлений только с учетом затрат на их жизнеобеспечение. А на практике эти затраты могут состоять в основном из постоянных расходов, доля переменных бывает невелика. В этом случае закрытие тех подразделений, которые убыточны по конечной оценке, приведет к падению, а не росту совокупной прибыли компании. Возьмем пример сети магазинов.

Источник