- Внебюджетные доходы: классификация, способы распределения и эффективность внебюджетной деятельности

- Учет доходов и расходов в бюджетном учреждении

- Планирование доходов и расходов

- Отражение планов по поступлениям и выбытиям

- Порядок калькулирования себестоимости

- Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

Внебюджетные доходы: классификация, способы распределения и эффективность внебюджетной деятельности

Лекция 4. Внебюджетная деятельность образовательных учреждений. Платные услуги в образовательных учреждениях

1. Внебюджетные доходы: классификация, способы распределения и эффективность внебюджетной деятельности.

2. Ценообразование во внебюджетной деятельности.

3. Бизнес-план образовательного учреждения.

Внебюджетные доходы: классификация, способы распределения и эффективность внебюджетной деятельности

Все средства, поступающие в образовательное учреждение не из бюджета, являются внебюджетными. В данном случае отличительным признаком является их «непринадлежность» к источнику поступления, т.е. к бюджету (неважно, какому именно бюджету).

Внебюджетное финансирование — это расходование в режиме финансирования средств, поступающих из внебюджетных источников, за исключением возмещения расходов, связанных с получением этих средств.

Поэтому, когда говорят о внебюджетном финансировании, следует это понимать как расходование прибыли, полученной в результате приносящей доходы деятельности, а также пожертвований, полученных от «неучредителей», на возмещение расходов по тем видам деятельности, которые доходов не приносят, но по тем или иным причинам являются необходимыми для деятельности организации.

Источники поступления внебюджетных средств можно разделить на три основных группы:

1. доходы от реализации товаров, работ, услуг (доходы от осуществления различных видов деятельности);

2. доходы от внереализационных мероприятий (это всякие полученные штрафы, пени, неустойки и т.п.);

3. пожертвования (дары, спонсорская помощь, передача по завещанию и т.п.)

Все эти источники поступления внебюджетных средств присутствуют в деятельности образовательных учреждений и активно растут, в первую очередь, за счет образовательной деятельности, самую значимую во всех смыслах роль играют доходы от оказания дополнительных образовательных услуг за счет средств родителей.

Классификация внебюджетных доходов является основой для определения:

направлений внебюджетной активности учебных заведений. Анализ активности позволяет оценивать «вектор» развития, коммерциализации и т.п. как отдельного образовательного учреждения, так и всей системы образования;

организации учета и отчетности по внебюджетной деятельности;

налоговых последствий ведения образовательными учреждениями тех или иных видов приносящей доходы деятельности.

Классифицировать внебюджетные поступления (доходы) можно разными способами. Остановимся на некоторых.

Базовыми элементами классификации могут быть избраны две основные группы, определяющие характер деятельности, финансовый результат и возможные налоговые последствия. К этим группам относятся:

1. Основная деятельность:

реализация одной или нескольких образовательных программ, содержание, воспитание обучающихся (воспитанников);

проведение научно-исследовательских работ;

деятельность по обеспечению и обслуживанию образовательного и научно-исследовательского процесса.

2. Прочая деятельность, включая иные поступления, т.е. иная разрешенная образовательным учреждениям деятельность, приносящая доходы и не относящаяся к указанным видам основной деятельности.

Доходы от основной деятельности института

1.1. Образовательные услуги:

1) обучение российских и иностранных студентов;

2) подготовка аспирантов и докторантов;

3) обучение по второй (и последующим) специальностям;

4) обучение на подготовительных курсах;

5) тестирование школьников и абитуриентов;

6) консультирование по учебным дисциплинам;

8) обучение на курсах по отдельным дисциплинам;

9) переподготовка и повышение квалификации;

10) углубленное изучение отдельных дисциплин сверх учебных программ;

11) дополнительное образование, включая кружки, секции, клубы, коллективы, и др.;

12) обучение по индивидуальным планам, в том числе в специально созданных условиях;

13) прочие образовательные услуги.

1.2. Научная (научно-техническая) деятельность:

1) создание и передача научной (научно-технической) продукции, объектов интеллектуальной собственности, в том числе на экспорт;

2) оказание услуг научного характера — консультирование, экспертиза, патентные работы, рецензирование и др.;

3) выполнение научно-исследовательских работ на конкурсной основе, включая гранты.

1.3. Деятельность учебного заведения по обеспечению образовательного и научно-исследовательского процесса:

1) учебно-производственная деятельность (т.е. производственная практика), реализуемая учебными и учебно-производственными мастерскими, предприятиями, агростанциями, хозяйствами, магазинами, типографиями, предприятиями и подразделениями общественного питания, предприятиями по оказанию бытовых услуг и др.;

2) работы по обслуживанию и ремонту, в том числе приборов, оборудования, вычислительной техники, помещений, мебели, коммуникаций и др. в части обеспечения основной деятельности образовательного учреждения;

3) деятельность по обеспечению студентов и учащихся (воспитанников) питанием, проживанием, медицинским и культурным обслуживанием;

4) деятельность по обеспечению проживания работников образовательного учреждения;

5) предоставление услуг библиотек, транспорта, спортивных сооружений, вычислительной техники, оргтехники;

6) предоставление информационно-коммуникационных услуг в рамках основной деятельности;

7) другие услуги по обеспечению образовательного и научно-исследовательского процесса.

2. Доходы от прочей деятельности и иные поступления

2.1. Работы (услуги), выполняемые (оказываемые) с использованием ресурсов образовательного учреждения (территории, помещений, оборудования и др.):

1) создание автомобильных стоянок и гаражей;

2) изготовление товаров народного потребления;

3) ремонт бытовой и иной техники;

4) оказание бытовых услуг;

5) оказание посреднических услуг;

6) проведение культурных, спортивно-оздоровительных мероприятий и организация выставок.

2.2. Внереализационные доходы:

1) долевое участие в деятельности других учреждений и организаций;

2) приобретение акций, облигаций, сертификатов и иных ценных бумаг, включая выпуск собственных, и получение доходов по ним (дивидендов, процентов и пр.);

3) вложение денежных средств на депозитные счета;

4) предоставление ресурсов образовательного учреждения — помещений, оборудования, земельных участков, юридического адреса — в аренду (субаренду);

5) получение финансовых санкций — штрафов, пени, неустоек, возмещение ущерба по судебным решениям и др.

2.3. Иные поступления:

1) взносы юридических и физических лиц (в том числе — иностранных), в том числе пожертвования, подарки, взносы, включая благотворительные и попечительские, целевые спонсорские и др.;

2) реализация основных средств, материалов, малоценных и быстроизнашивающихся предметов, включая утилизацию и сдачу драгоценных металлов.

Основными факторами, определяющими направления и эффективность внебюджетной деятельности образовательного учреждения, являются характеристики его потенциальных возможностей для осуществления различных видов внебюджетной деятельности — учебной, научной, обеспечивающей и иной. Развертывая ту или иную деятельность, вернее сказать — задумывая, следует по возможности оценить потенциал учебного заведения для ее осуществления. Особенно важно это сделать, если имеются несколько вариантов использования имеющихся ресурсов.

В качестве достаточно простого метода оценки (самооценки) потенциала учебного заведения для развития внебюджетной деятельности можно предложить следующий.

На первом этапе составляется перечень факторов, определяющих потенциал учебного заведения, его возможности по осуществлению приносящей доходы деятельности. На втором этапе эти факторы оцениваются для условий конкретного образовательного учреждения. Важно, чтобы перечень был достаточно, но не чрезмерно большим, а оценку факторов проводили люди, действительно глубоко понимающие потенциальные возможности конкретного учебного заведения.

К таким факторам можно отнести следующие:

1. Научный потенциал.

2. Внутренняя нормативная база

3. Общая политика по отношению к внебюджетной деятельности

4. Наличие лицензии и ее параметры, аккредитации, сертификации и т.д.

5. Регион расположения

7. Производственные мощности

8. Информационные ресурсы

9. Библиотечный фонд

13. Методическая база

14. Имидж и сотрудничество с выпускниками учебного заведения

Степень влияния указанных факторов на выбор направлений (оценка потенциальных возможностей) внебюджетной деятельности может быть оценена экспертно. Несколько экспертов оценивают каждый фактор внебюджетной деятельности по степени его «разработанности, реализованности» в конкретном учебном заведении. В качестве экспертов можно привлечь, например, своих же преподавателей, родителей, даже учащихся.

Внебюджетная деятельность образовательного учреждения направлена на получение дохода, выручка от реализации образовательным учреждением товаров, работ и услуг должна, как минимум, покрывать издержки по их производству и реализации. Иначе говоря, эта деятельность должна быть выгодна. В противном случае ею заниматься не следует. Для финансового планирования также очень важно определить размеры и сроки поступления средств в учебное заведение, спланировать их расходование таким образом, чтобы увязать это с системой налогообложения.

Источник

Учет доходов и расходов в бюджетном учреждении

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

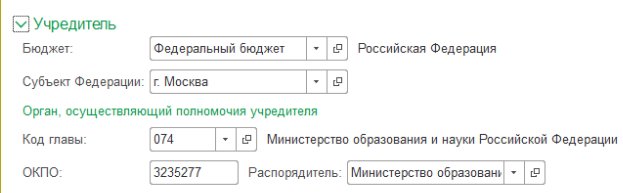

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

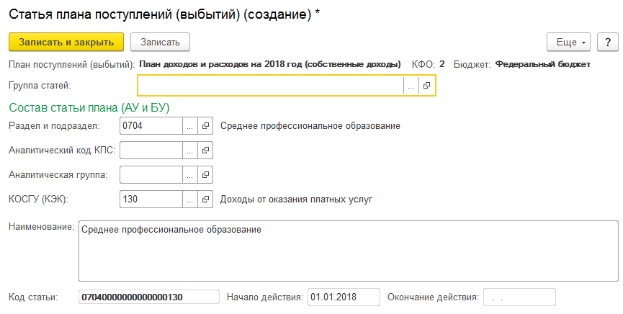

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года — счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

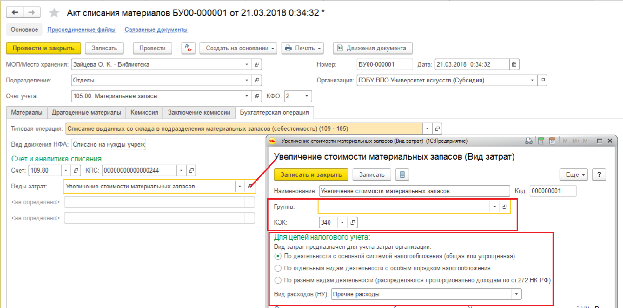

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат;

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Источник