- Состав, функции и учет общехозяйственных расходов преприятия

- Что относят к ОХР

- Распределение и списание ОХР

- Пример распределения ОХР по базе – по оплате труда на производстве продукции

- Учет ОХР

- Бухучет

- Налоговый учет

- Методы распределения общепроизводственных расходов на производственном предприятии

- Методы распределения ОПР

- Оргструктура

- Накопление общепроизводственных затрат

Состав, функции и учет общехозяйственных расходов преприятия

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Общехозяйственные расходы (ОХР) – затраты, не связанные непосредственно с производством продукции или другой основной деятельностью. Однако они необходимы для нормального функционирования любой организации. Это косвенные расходы, которые могут распределяться между производствами, видами продукции и списываются с учетом выбранного организацией способа. Состав ОХР, порядок учета, методика их распределения и списания, как правило, определяются видом деятельности хозяйствующего субъекта.

Общехозяйственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Вопрос: Может ли РСО при ежемесячном списании общехозяйственных расходов на счета учета затрат на производство распределять их по объектам калькулирования (видам оказываемых услуг) с применением установленных коэффициентов, а не пропорционально сумме прямых затрат на эти услуги? Что должно быть прописано в учетной политике для целей бухгалтерского учета?

Посмотреть ответ

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Источник

Методы распределения общепроизводственных расходов на производственном предприятии

Опытные экономисты знают, что применяя разную методику распределения общепроизводственных расходов (ОПР), можно получить разную себестоимость одного и того же продукта. Если стоит задача отрегулировать себестоимость отдельных видов продукции (увеличить или уменьшить), чтобы оптимизировать налоговую, маркетинговую политику, компания может изменить учетную политику по распределению общепроизводственных расходов.

Методы распределения ОПР

Общепроизводственные расходы относятся к так называемым косвенным затратам, то есть тем, что относят на объект калькулирования себестоимости путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

В управленческих целях важно регулярно (ежемесячно) отслеживать удельный вес общепроизводственных расходов в структуре себестоимости продукции и определять факторы, их увеличивающие. Общепроизводственные расходы отражают в специальных ведомостях. Это позволяет анализировать виды затрат, сравнивать фактические затраты с плановыми, с уровнем прошлого года.

Обратите внимание!

Методы распределения ОПР предусматривают распределение общепроизводственных расходов сначала по производственным и непроизводственным (вспомогательным и обслуживающим) подразделениям, а затем по видам продукции.

Этапы учетно-управленческой работы с общепроизводственными расходами:

- распределение затрат на производственные и непроизводственные (обслуживающие) подразделения по выбранному фактору распределения;

- расходы обслуживающих цехов и участков распределяются по производственным цехам с учетом объема услуг (продукции), потребляемых основными цехами;

- совокупные общепроизводственные расходы основных производственных цехов распределяются по видам продукции, по заказам, изготавливаемым в данном цеху

3 метода распределения затрат непроизводственных (вспомогательных) цехов и участков между производственными:

- Метод прямого распределения.

- Метод последовательного распределения.

- Метод взаимного распределения.

Метод прямого распределения применяется, если непроизводственные подразделения не оказывают друг другу услуг. Расходы по каждому обслуживающему подразделению относятся на производственные участки напрямую. Затраты распределяются пропорционально выбранной базе распределения.

Метод последовательного распределения используется, если непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Общий принцип распределения затрат заключается в следующем:

- определяются затраты по каждому непроизводственному подразделению;

- выбирается база распределения (например, для котельной — потребление тепла в Гкал);

- затраты непроизводственных подразделений распределяются между производственными подразделениями:

- затраты непроизводственного подразделения, оказывающего услуги другим непроизводственным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения и после этого они в дальнейшем процессе распределения не учитываются;

- оставшиеся затраты непроизводственных подразделений распределяются между основными производственными подразделениями, при этом производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, пропорционально приписывается большая часть затрат этого подразделения.

Метод взаимного распределения используется, если между непроизводственными подразделениями существуют двухсторонние взаимные связи. Распределение затрат осуществляется поэтапно:

- выбирается база распределения (например, материалозатраты);

- рассчитываются соотношения между сегментами, участвующими в распределении затрат;

- рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг;

- скорректированные затраты распределяются между центрами ответственности

Общепроизводственные расходы всегда распределяются исходя из выбранной базы распределения.

Обратите внимание!

База распределения общепроизводственных расходов — показатель, который наиболее точно увязывает общепроизводственные расходы с объемом готовой продукции.

В качестве базы распределения часто используются такие показатели: отработанные человеко-часы, часовые тарифные ставки, сумма начисленной заработной платы основных производственных рабочих, количество машино-часов, продолжительность выполнения процесса, площадь помещения, потребление тепла и т. п.

Если заработная плата производственных рабочих занимает значительный удельный вес в производственных затратах, ее целесообразно использовать в качестве базы распределения.

Обратите внимание!

При выборе базы распределения следует учитывать экономический смысл фактора, руководствоваться отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости продукции, учитывать особенности производственной деятельности. База распределения ОПР — элемент учетной политики компании, она сохраняется неизменной длительное время, поэтому важно обоснованно подойти к ее выбору.

На практике при распределении ОПР часто возникают следующие проблемы:

- утрачивается связь определенных затрат с конкретной продукцией, заказом;

- отдельные затраты не визуализируются в структуре себестоимости;

- широко применяются «котловые методы».

И эти проблемы часто не решают, а маскируют. Первый способ маскировки — выделение из состава общепроизводственных расходов отдельных затрат, которые можно «превратить» в прямые. Но отдельные прямые затраты все также распределяются на продукцию или заказы пропорционально показателям, что по сути то же самое распределение.

Второй способ «нерешения» — локализация затрат. Затраты могут стать прямыми для места их возникновения, например уборка сортировочно-упаковочного цеха стала прямыми цеховыми затратами, если уборщиков производственных помещений перевели из службы уборки в штат цеха. В этом случае зарплата уборщиков — это прямые (собственные) затраты для сортировочно-упаковочного цеха, но косвенные для продукции, выпущенной цехом.

Большинство предприятий, особенно с массовым характером производства, продолжают рассчитывать себестоимость продукции и в частности общепроизводственные расходы котловым методом: собрали затраты по каждому цеху, а потом распределили на весь объем изготовленной продукции. В итоге имеют показатель, который не позволяет понять и оценить, как работал тот или иной цех, какие затраты вошли в себестоимость конкретного заказа или продукции, кто и за какую часть ОПР несет ответственность.

Но котловые методы распределения не обеспечивают руководство аналитикой расходов и не позволяют контролировать и управлять общепроизводственными расходами.

Необходима такая методика, которая обеспечит прозрачность и контролируемость распределения ОПР, позволит обоснованно и точно относить их на выпущенную продукцию (заказы).

Оргструктура

Экономист, который распределяет ОПР, должен знать технологические процессы предприятия, производственные показатели, уровень прямых затрат на продукцию, объемы работ каждого цеха и организационную структуру. Это даст возможность выработать оптимальную методику распределения ОПР, с помощью которой можно будет определить совокупные затраты каждого подразделения и получить точную себестоимость продукции.

Как это сделать, рассмотрим на примере завода по производству керамического кирпича ООО «Стеновая керамика». Его оргструктура (производственная часть) представлена на рис. 1.

Рис. 1. Оргструктура завода

Проанализируем производственные взаимоотношения:

- служба ОТК массозаготовки контролирует качество продукции только цеха массозаготовки, поэтому на него и должны быть отнесены все затраты этой службы;

- участок наладки и ремонта № 1 также выполняет работы только для цеха массозаготовки, поэтому все затраты этого участка целесообразно отнести на цех массозаготовки;

- участок наладки и ремонта № 2 выполняет ремонт и наладку оборудования для цехов формовочного и сушки, соответственно все затраты этого участка следует отнести на два цеха основного производства в соответствии с объемами выполненных работ на каждом из них;

- служба ОТК готовой продукции на выходе — в сортировочно-упаковочном цехе — проверяет не только качество упаковки, но и качество самой продукции, которая прошла производство во всех предыдущих цехах. С одной стороны, логично распределить затраты этой службы между всеми предыдущими цехами, с другой — специфика цеха — сортировка продукции, поэтому затраты службы ОТК готовой продукции целесообразно относить на себестоимость этого этапа работ. Как именно поступить, закрепляется в учетной политике предприятия. В ООО «Стеновая керамика» принят второй вариант;

- служба автоматизированного управления производством обеспечивает функционирование автоматизированного оборудования основного производства, следовательно, затраты этой службы должны быть распределены на цехи основного производства;

- электроцех, ремонтно-механический цех, паросиловое хозяйство, транспортный цех, складское хозяйство, служба уборки производственных помещений выполняют работы для цехов как основного производства, так и вспомогательного.

При выработке методики распределения ОПР следует учитывать, что продукцию производит не только основное производство. Вспомогательное производство, кроме обеспечения функционирования основного (наладка, ремонт, обеспечение материалами, уборка), также изготавливает продукцию, имеет объемы работ, не связанные с основой деятельностью, например: транспортный цех оказывает услуги сторонним компаниям, ремонтно-механический изготавливает запчасти, электроцех монтирует новую производственную линию и т. п.

Но прежде чем распределять затраты, их необходимо накопить.

Накопление общепроизводственных затрат

Чтобы получить достоверную информацию о себестоимости, сначала необходимо навести порядок в первичном учете и разработать кодировку статей общепроизводственных расходов.

ОПР учитываются на счете 25 «Общепроизводственные расходы». К нему, как правило, открываются субсчета для учета затрат общепроизводственного характера по каждому цеху основного и вспомогательного производств. Аналитический учет общепроизводственных расходов ведут по статьям расходов. Например, по сортировочно-упаковочному цеху будут накоплены следующие затраты:

- заработная плата управленческого персонала;

- расходы на ремонт оборудования и помещения сортировочно-упаковочного цеха;

- амортизация оборудования (именно этого цеха);

- доставка на предприятие рабочих-упаковщиков и т. п.

Накопление — это обычные бухгалтерские проводки (форма «Аналитика проводок»)? А нам необходима аналитика.

Если бы ОПР учитывались только по счетам, например 25.1 «Общепроизводственные расходы цеха массоподготовки» или 25.2 «Общепроизводственные расходы формовочного цеха», то экономисты предприятия оперировали бы только итоговыми данными по ОПР каждого цеха, не было бы возможности узнать, сколько одна статья расходов занимает по всем цехам вместе (например, суммарные затраты на охрану труда по всем подразделениям, затраты на охрану труда по основному и по вспомогательному производствам).

Для накопления информации о статьях расходов, если план счетов организован по цехам, каждый первичный документ, отражаемый в общепроизводственных расходах, должен иметь аналитику «Статья расходов». Тогда экономист без труда получит необходимые данные. Форма «Аналитика проводок» трансформируется в форму «Аналитика общепроизводственных расходов по статьям затрат».

Пример кодирования статей расходов:

026.01.25 — затраты на охрану труда.

026 — код укрупненного вида затрат, в нашем случае охрана труда (может быть амортизация, ремонт, медосмотры и т. п.).

01 — основное производство (цех обжига).

02 — вспомогательное производство (будет указываться, например, для электроцеха).

25 — аналитика (расшифровка), в данном случае — обучение и аттестация. Аналитикой в затратах на охрану труда может быть статья затрат на спецодежду, средства индивидуальной защиты, лабораторные исследования факторов производства, затраты на приобретение сигнальных табличек, оснащение пожарных щитов, обслуживание системы пожаротушения, перезарядку огнетушителей и т. п.

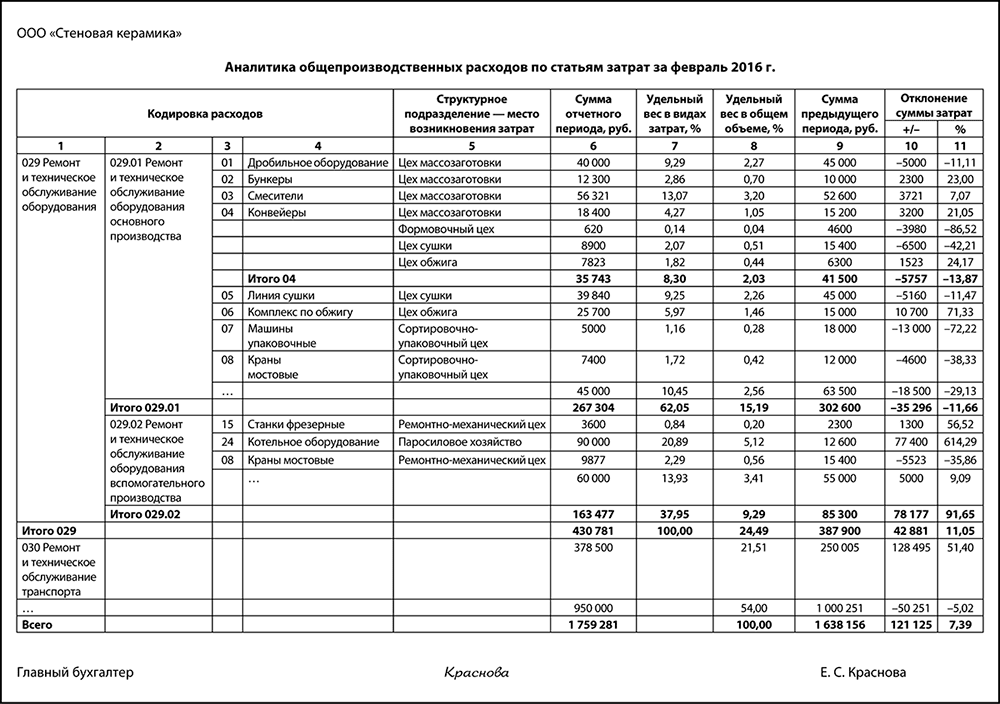

Так, согласно данным формы «Аналитика общепроизводственных расходов по статьям затрат за февраль 2016 г.» затраты на ремонт и техобслуживание оборудование основного производства составили 267 304 руб. (15,19 %), вспомогательного — 163 477 руб. (9,29 %).

Кроме того, если один вид оборудования присутствует в обоих типах производства, в нескольких цехах, например краны мостовые, то сортировка по столбцу 3 формы даст данные о сумме затрат на отдельные виды оборудования сразу по всем цехам.

«Аналитика общепроизводственных расходов по статьям затрат» позволяет экономисту не просто увидеть перечень статей расходов, понесенных в текущем периоде, сумму затрат, но и сразу же, еще до распределения, провести анализ: узнать удельный вес (как внутри вида затрат, так и в целом по общепроизводственным расходам) каждой статьи, насколько она изменилась по сравнению с прошлым месяцем или иным периодом, принятым для сравнения.

Так, если определенная статья в суммарном выражении значительно больше/меньше предыдущего периода, произошли структурные изменения, экономист может увидеть, какие изменения произошли в планах производства, в планах ремонта, поднять первоисточники проводок и проработать заново эти первичные документы, проверить, нет ли ошибок, правильно ли идентифицированы затраты.

К сведению

Идентификация отдельных проводок с кодами статей расходов не составит труда, но на практике на производственных предприятиях необходимо выстроить систему, кто и как будет соотносить те или иные ОПР с конкретным цехом и конкретной статьей расходов (рис. 2).

Рис. 2. Ответственность бухгалтеров по накоплению ОПР

Кликните по изображению, чтобы увеличить его

При жестком бюджетировании, направленном на снижение всех видов затрат, может возникнуть ситуация, когда руководство одного цеха будет настаивать, что 10 тыс. руб. по акту № 115 от 22.02.2016 не его затраты. Чтобы ее избежать, бухгалтер, обрабатывая поступающие первичные документы (накладные, акты выполненных работ, дефектные ведомости и т. п.), прежде чем ставить проводки, связанные с дебетом счета 25 (по любому субсчету), сначала должен направить документы экономисту. Экономист на этот первичный документ/группу документов выписывает «корешок», где указывает, какой код статьи расходов проставить бухгалтеру при проведении первичного документа в программе учета. Таким образом, все расходы накапливаются на бухгалтерских счетах по цехам, в разрезе статей расходов, а главное, они отработаны как бухгалтером, так и экономистом.

Часто именно на этом этапе допускается управленческая ошибка: бухгалтеры проводят документы так, как считают нужным, а экономист потом «разгребает» целую базу данных, присваивая коды. И если он находит несоответствия, для правильного отнесения затрат необходимо менять проводки. Тогда возникают конфликты — то бухгалтер не хочет менять проводку, считая ее обоснованной, то отчетный период уже закрыт. Как следствие — искажения в себестоимости. Поэтому рекомендуем следовать предложенной системе.

Далее любой финансовый специалист сможет формировать сколько угодно разных выходных форм в разной сортировке и выборке, главное — грамотно разработать коды. Кодификация должна быть утверждена руководством предприятия.

На данном этапе могут возникнуть проблемы. Первая — слабая документационная дисциплина: несвоевременное оформление первичных документов, на основании которых списываются затраты; несвоевременная сдача производственных отчетов на обработку в бухгалтерию, планово-экономический отдел (далее — ПЭО); неверное указание (отсутствие) шифров заказов/продукции в первичных документах.

Вторая — отсутствие надлежащего учета материальных ценностей, находящихся непосредственно в производственных цехах. Это приводит к:

- неточным количественным показателям фактически выпущенной цехом за период продукции, сокрытию брака;

- завышению уровня незавершенного производства;

- несоответствию фактического наличия оборудования и инструмента в цехах и учетного; также не отражается перемещение объектов; оборудование закреплено не за его фактическим пользователем; отсюда амортизация и затраты на ремонт «сажаются» не на тот цех, на выходе — перекосы в структуре себестоимости.

Важно

Ответственность каждого бухгалтера за расходы, с которыми он работает при выполнении проводок, должна быть закреплена документально.

Устранить ошибку, несоответствие проще на этапе отражения хозяйственной операции, чем работая потом с обширной базой данной, тем более что бухгалтер «пропускает через себя» каждый документ, контактирует с исполнителем (мастер цеха, инженер по охране труда, начальник ОТК), который принес накладную, акт, наряд на начисление зарплаты, и поэтому может сразу получить необходимые разъяснения.

Если субсчета по счету 25 «Общепроизводственные расходы» построены на предприятии по видам расходов, например 25.1 — ремонт и техобслуживание зданий и сооружений, 25.2 — доставка работников на предприятие, тогда аналитикой выступает структурное подразделение — место возникновения затрат.

Важно придерживаться одной выбранной методики; не должно быть так, что сегодня под аналитикой подразумеваем одно, завтра — другое.

Какой вариант «Аналитики проводок» применять, решает не экономист — он ограничен такими факторами:

- действующий план счетов по ОПР и в целом по предприятию;

- насколько он пригоден для аналитики;

- идет ли главный бухгалтер на контакт, если нужно вносить изменения в план счетов;

- используемое программное обеспечение;

- стоимость затрат на доработку программного обеспечения по одному из вариантов.

Какую бы передовую и обоснованную методику распределения ОПР экономист не разработал, внедрить ее без участия и положительного решения главного бухгалтера не получится.

Источник