- Способы расчетов с покупателями наличные расчеты

- Расчеты с покупателями и заказчиками

- Основные правила расчета с покупателями и заказчиками

- Расчеты с покупателями: проводки и субсчета

- Первичные и учетные документы

- Расчёты наличными

- Лимит расчётов наличными

- Новым ИП — год Эльбы в подарок

- Способы получения наличных

- Безопасные способы расчетов при покупке квартиры в 2021 году

- Основное правило

- Безопасные способы передачи денег

- Способ №1 — Через банковскую ячейку (наличный расчет)

- Предложения от банков

- Краткая инструкция

- Подробная инструкция

- Способ №2 — Через аккредитив (безналичный расчет)

- Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

- Краткая инструкция

- Подробная инструкция

- Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

- Краткая инструкция

- Подробная инструкция

- Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

- Нюансы, если квартира покупается в ипотеку

Способы расчетов с покупателями наличные расчеты

V. Расчеты с покупателями

35. Денежные расчеты с населением за товары осуществляются с обязательным применением контрольно-кассовых машин, за исключением случаев, предусмотренных «Перечнем отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин», утвержденным Постановлением Совета Министров — Правительства Российской Федерации от 30 июля 1993 г. N 745.

Контрольно-кассовые машины должны быть зарегистрированы в налоговых органах по месту нахождения предприятий торговли в установленном порядке.

36. Деньги за товары получают кассиры контрольно-кассовых машин, в предприятиях самообслуживания — контролеры — кассиры.

37. Расчеты с покупателями производятся в следующем порядке:

кассир, контролер — кассир четко называет сумму полученных денег и кладет их отдельно на виду у покупателя;

печатает чек на контрольно-кассовой машине;

объявляет покупателю общую стоимость покупок;

называет сумму причитающейся покупателю сдачи и выдает ее вместе с чеком;

после окончательного расчета кладет полученные от покупателя деньги в кассовый ящик.

38. Запрещается предлагать покупателю вместо сдачи денег какие-либо товары или требовать от него самому разменивать деньги.

39. Расчет за все товары, приобретаемые в продовольственных предприятиях самообслуживания, производится только в едином узле расчета.

В зале самообслуживания рекомендуется устанавливать специальные кассы для расчеты за покупки, состоящие из одного — двух предметов.

В непродовольственных предприятиях самообслуживания расчеты производятся в едином узле расчета или кассах, установленных в местах выхода покупателей.

40. При поступлении от покупателя претензии по расчетам кассир, контролер — кассир обязан сообщить об этом администрации предприятия.

Возврат из кассы денег покупателям производится в установленном порядке по разрешению администрации.

Источник

Расчеты с покупателями и заказчиками

Бухгалтерский учет расчетов с покупателями и заказчиками — это формирование документированной информации об операциях с контрагентами, которое происходит с использованием счета 62.

Важной частью работы любой бухгалтерии являются расчеты с покупателями и заказчиками. Проводки в этой сфере зависят от многих факторов: условий договоров, сроков расчетов и даже вида деятельности.

Каждая организация в процессе своей деятельности взаимодействует с другими компаниями и индивидуальными предпринимателями. Всех их вместе называют контрагентами юрлица. У одних продукцию или услуги компания приобретает, и это поставщики, а другим, напротив, реализует свою продукцию или услуги. Это заказчики или покупатели. Все условия работы обычно прописывают в договорах, а затем и в первичных документах по каждой сделке.

В задачу бухгалтера входит систематизировать эту информацию, учесть все операции и вывести их финансовый результат. По сути, бухгалтерский учет расчетов с контрагентами показывает эффективность деятельности организации в целом. Ведь экономический смысл работы заключается в получении прибыли. А финансовое положение и стабильность компании напрямую зависят от ее дебиторских и кредиторских обязательств. Поэтому организация бухучета расчетов с покупателями и заказчиками является важной частью основных управленческих задач.

Рассмотрим внимательнее, как правильно организовать учет в этой области? Какие счета задействовать и какие проводки выполнить? Ведь все это должно соответствовать требованиям Федерального закона о бухучете и целого ряда ПБУ, в частности ПБУ 5/01.

Основные правила расчета с покупателями и заказчиками

Для того чтобы все расчеты с клиентами фирмы были в порядке, бухгалтеры используют счет 62 «Расчеты с покупателями и заказчиками» из утвержденного Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010). Важно помнить, что проводки будут отличаться в зависимости от вида деятельности и ее направления:

- выполнение работ;

- реализация услуг;

- оптовая реализация товаров;

- розничная реализация товаров.

В случае опта можно вести учет в общем порядке, а в рознице необходимо применение контрольно-кассовой техники и подключение других счетов. Сам счет 62 является активно-пассивным, сальдо по нему может быть одновременно по дебету и кредиту. Аналитику необходимо вести в разрезе каждого контрагента. Обычно для этого заводят отдельные карточки или ведомости, в которых отражаются все договоры и сделки.

По каждому контрагенту необходимо классифицировать форму оплаты, поставки, сроки платежей, просроченные обязательства. Сальдо необходимо выводить отдельно по каждому поставщику или заказчику. Дебиторская задолженность — это актив, а кредиторская — пассив. Например, в бухгалтерском балансе сумма дебеторской задолженности по сч. 62 отражается в разд. II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Расчеты с покупателями: проводки и субсчета

Все проводки по дебету сч. 62 осуществляются в корреспонденции со счетами 90, 91 на суммы выручки. Они показывают факт перехода права собственности к контрагенту и фактически формируют дебиторские оборот и задолженность. Кредит сч. 62 означает оплату или иное списание обязательств покупателя или заказчика. Он корреспондируется со счетами 50, 51, 52, 55, 60. Обратите внимание, что сумма НДС на этом счете не выделяется и все поставки и обязательства, а после и оплата, отражаются вместе с ним, если компания является плательщиком этого налога.

Рассмотрим основные проводки по сч. 62 в таблице.

| Проводка | Наименование операции |

|---|---|

| Дт 62.1 Кт 90.1. | Отгружены товары покупателю |

| Дт 51 Кт 62.2 | Поступил аванс за товары на расчетный счет |

| Дт 52 Кт 62.22 | Поступила на валютный счет оплата за экспортную отгрузку |

| Дт 62 Кт 91.1. | Произведена реализация собственного имущества |

| Дт 62.2 Кт 62.1. | Зачтена полученная ранее предоплата |

| Дт 60 Кт 62 | Зачет встречных требований по договору |

| Дт 62.2 Кт 51. | Возврат аванса покупателю или заказчику |

| Дт 63 Кт 62 | Погашен долг контрагента в счет созданного резерва по сомнительным долгам |

Для счета 62 бухгалтер (на основании утвержденной учетной политики) может использовать такие субсчета:

- 62.1 — для расчетов в общем порядке;

- 62.2 — для расчетов по авансам;

- 62.3 — для учета векселей контрагентов;

- 62.21-62.22, 62.31-62.32 — валютные операции (число субсчетов зависит от числа иностранных валют, в которых фирма ведет расчеты);

- 62.Р (или 62.5) — розница;

- 62.О (или 62.6) — опт.

Если этих субсчетов не хватает, организация может использовать другие, в зависимости от специфики своей деятельности.

Первичные и учетные документы

Оформлять все операции с покупателями и заказчиками необходимо исключительно на основе первичных документов. В частности, факт заключенной сделки нужно подтверждать договором, также можно приложить деловую переписку, в которой идет речь об условиях поставки и оплаты, и гарантийные письма. Отгрузку нужно подтверждать актами выполненных работ (услуг), накладными, счетами-фактурами. Оплата подтверждается любыми расчетными документами: выписками из банков, платежными требованиями, кассовыми ордерами или чеками. Кроме того, активно применяются акты сверки, акты взаимозачета, векселя.

Важно помнить, что в аналитике необходимо разделять в учете операции:

- срок исполнения которых еще не наступил;

- текущие;

- срок исполнения которых просрочен;

- полученные предоплаты;

- вексельные операции.

Источник

Расчёты наличными

Вы заключили сделку на поставку офисной мебели. Клиент — индивидуальный предприниматель — хочет заплатить наличными. Сумма по счёту — 150 000 рублей. Не спешите брать у него деньги. Закон установил ограничения по расчётам наличными, о которых мы расскажем в статье.

Лимит расчётов наличными

Но при расчётах с ИП или ООО соблюдайте ограничение — не больше 100 000 рублей по одному договору. Основание: Указание Центрального банка РФ от 9.12.2019 г.

Ограничение не распространяется на:

- Таможенные платежи.

- Выдачу зарплаты сотрудникам

- Выдачу денег под отчёт.

- Получение оплаты от обычных физиков.

За нарушение лимита расчётов грозит штраф:

- для ИП — от 4 000 до 5 000 рублей,

- для ООО — от 40 000 до 50 000 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Способы получения наличных

- Через кассовую технику. Применять кассу должны все предприниматели, которые принимают оплату наличными и банковской картой через pos-терминал. Кассу подключают к оператору фискальных данных (ОФД), чтобы передавать сведения о продажах в налоговую. Контур.ОФД помогает не только отправить сведения, но и показывает все расчеты наличными или безналом в личном кабинете.

- Без документов. Если вы ведёте бизнес из списка в п. 2 ст. 2 Закона № 54-ФЗ, можно принимать наличные без кассы.

- По документам с установленными законом реквизитами. Если вы не работаете на патенте по деятельности из списка в п. 2.1 ст. 2 Закона № 54-ФЗ, вместо чека или БСО выдавайте клиентам документ об оплате, содержащий реквизиты из статьи 4.7 Закона.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Источник

Безопасные способы расчетов при покупке квартиры в 2021 году

![]()

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

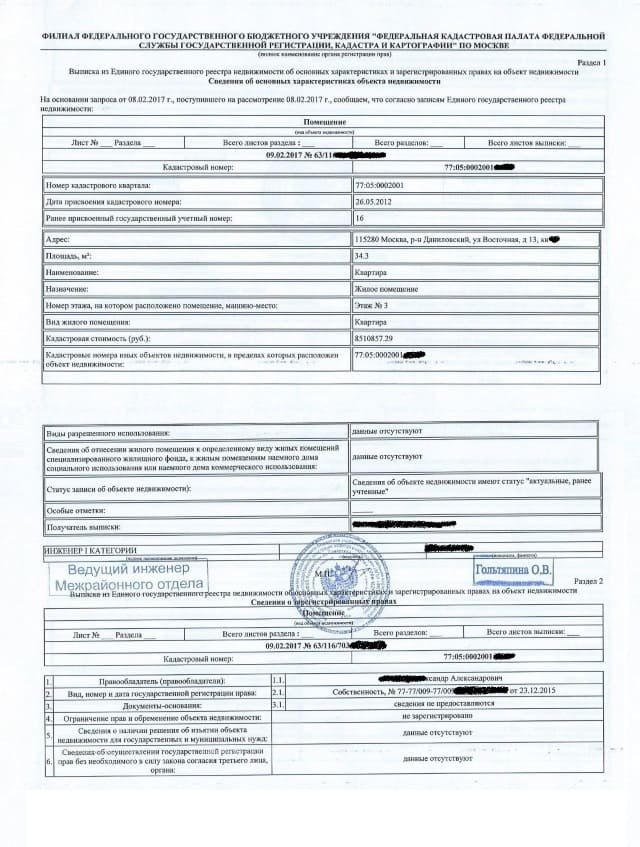

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

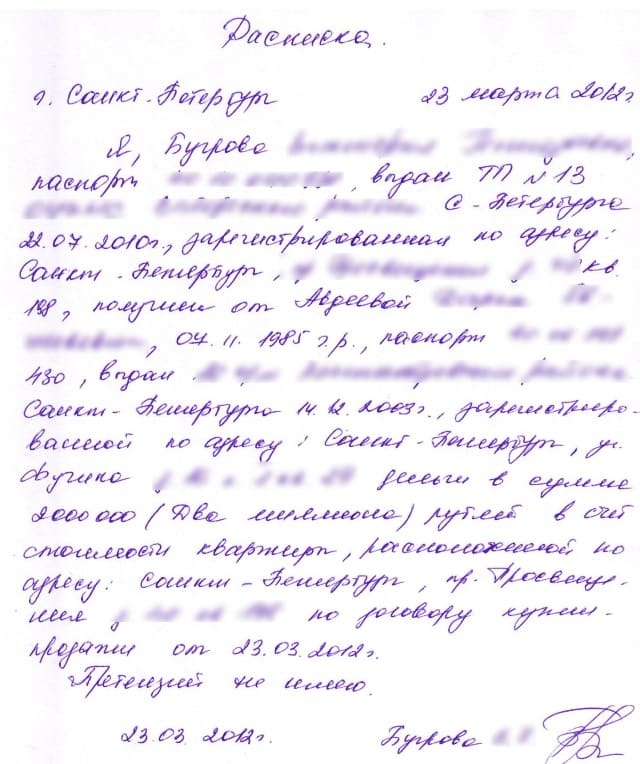

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

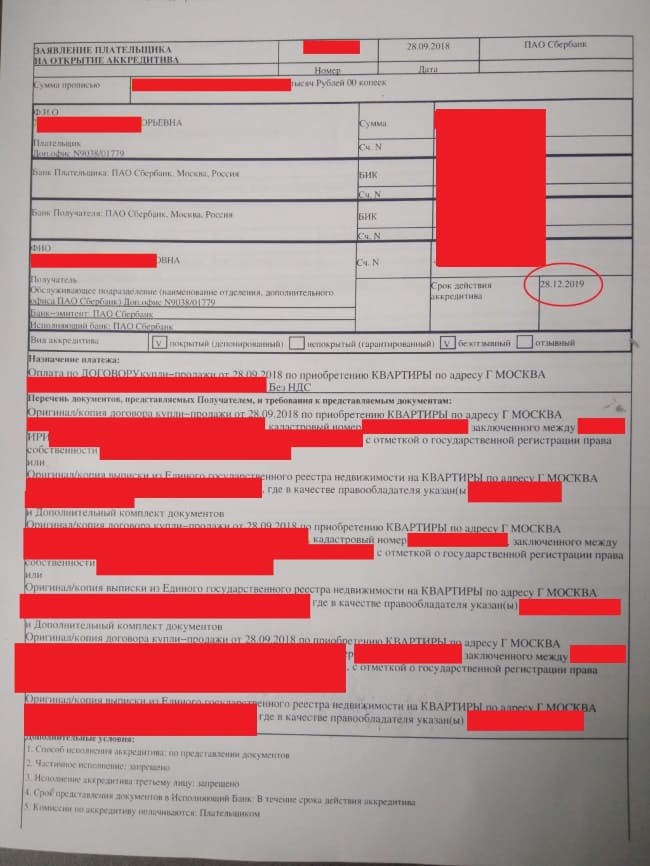

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

Помощник нотариуса составит несколько экземпляров договора купли-продажи + соглашение о денежных расчетах. Участники подписывают документы. Далее нотариус заверит договор купли-продажи.

Согласно ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ, нотариус подает договор купли-продажи для регистрации сделки. Документы остаются у него

Нотариус сообщит покупателю реквизиты депозитного счета. Покупатель по своему усмотрению перечисляет туда деньги — со своего банковского счета или наличными. В обоих случаях покупателю дадут справку о поступлении денег на депозитный счет. Этой справкой покупатель доказывает, что он выполнил свои обязательна по расчету перед продавцом.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Источник