- Расчет цены платной услуги

- Как сформировать стоимость услуги? [Инструкция с примерами]

- 4 основных подхода к расчету стоимости услуг

- Пошаговая инструкция формирования цены на услугу

- Формирование стоимости услуг на примере

- В каких случаях можно смело ставить высокий ценник на услугу?

- Калькуляция стоимости услуг: образец, способы и порядок расчета

- Что понимается под себестоимостью услуг

- Для чего нужен анализ себестоимости

- Подходы к определению цены услуги

- Калькуляция себестоимости услуг

- Полная себестоимость

- Плановая себестоимость

- Расчет полной стоимости услуги

- Примерная структура калькуляции

- Как снизить стоимость услуги для отдельных клиентов

- Оптимизатор

- Сквозная аналитика

- Заключение

Расчет цены платной услуги

Автор: Семина Л., эксперт информационно-справочной системы «Аюдар Инфо»

Театр (автономное учреждение) планирует открыть детскую театральную студию (без прав юридического лица), которая способствует развитию дарований ее участников, освоению и созданию ими культурных, нравственных, эстетических и других ценностей. Посещение студии является платным. Развитием необходимых навыков, творческих способностей, мышления, воображения, обучением актерскому мастерству, сценической речи занимаются сотрудники театра, услуги которых должны оплачиваться по договору возмездного оказания услуг. Что нужно включить в расчет стоимости одного занятия, имеющего часовую продолжительность?

В силу ст. 52 Основ законодательства РФ о культуре, утвержденных ВС РФ 09.10.1992 № 3612-1, организации культуры самостоятельно устанавливают цены (тарифы) на платные услуги.

Поскольку целью оказания платных услуг в государственных (муниципальных) учреждениях, в том числе автономных, не может быть извлечение прибыли, в основе ценообразования лежит принцип самоокупаемости затрат.

При расчете тарифа на платную услугу учитываются:

прямые расходы (заработная плата основного персонала с начислениями на оплату труда, материальные запасы, потребляемые в процессе оказания услуги, и прочие расходы, непосредственно связанные с оказанием услуги);

накладные расходы (коммунальные расходы, затраты на содержание имущества, затраты общехозяйственного назначения, затраты на административно-управленческий персонал и прочие затраты, которые прямо нельзя отнести на конкретную услугу).

Учреждение самостоятельно определяет в учетной политике перечень прямых и накладных расходов, связанных с оказанием платных услуг, а также порядок распределения накладных расходов.

Приведем пример расчета цены одного занятия по курсу «Театральная студия» (дополнительная платная услуга), исходя из следующего:

количество занятий в месяц – 8 ч;

продолжительность одного занятия – 1 ч;

средняя наполняемость группы – 15 человек;

период оказания услуги – 8 месяцев;

средний должностной оклад преподавателя в месяц, включая начисления на выплаты по оплате труда, – 32 600 руб.;

месячный фонд рабочего времени – 72 ч;

стоимость методической литературы – 24 000 руб.;

стоимость канцтоваров – 8 000 руб.

Статья затрат

За одно занятие

На одного человека

I. Прямые расходы (п. 1 + п. 2)

1. Затраты на оплату труда основного персонала

452,77 руб.

(32 600 руб. / 72 ч)

30,18 руб.

(452,77 руб. / 15 чел.)

2. Затраты на приобретение материальных запасов, непосредственно потребляемых в процессе оказания услуги (п. 2.1 + п. 2.2)

2.1. Методическая литература: расходы в месяц – 3 000 руб. (24 000 руб. / 8 мес.)

375 руб.

(3 000 руб. / 8 зан.)

25 руб.

(375 руб. / 15 чел.)

2.2. Канцтовары: расходы в месяц – 1 000 руб. (8 000 руб. / 8 мес.)

125 руб.

(1 000 руб. / 8 зан.)

8,33 руб.

(125 руб. / 15 чел.)

II. Накладные расходы, относимые на платную услугу: их объем определяется с учетом коэффициента (0,58*), определяемого как отношение общей суммы накладных расходов к общей сумме прямых расходов

552,61 руб.

(952,77 руб. х 0,58)

36,84 руб.

(63,51 руб. х 0,58)

III. Итого расходов (прямые + накладные)

* Значение коэффициента накладных расходов рассчитано на основании обобщенных сведений о затратах. Расчет не приводится.

Итак, цена платной услуги составила 100,35 руб. Следовательно, месячная плата за занятия на одного человека составит 802,8 руб. (100 руб. x 8 зан.).

Помимо прямых и накладных затрат, в цену услуги могут быть заложены средства на развитие материально-технической базы учреждения.

Источник

Как сформировать стоимость услуги? [Инструкция с примерами]

Часто начинающие предприниматели сталкиваются с проблемой формирования стоимости услуг. Дело в том, что многие в этом вопросе ориентируются только на конкурентов и стараются перебить их предложение более низкой ценой. И это в корне неверный подход.

Существует 3 ключевых фактора процесса формирования цены, которые необходимо учитывать еще на этапе подготовки.

- Потребители. Уровень спроса на услугу задает высшую точку цены. Это тот максимум, который покупатели готовы заплатить за данный вид услуг.

- Компания, оказывающая услугу. Это минимальный порог цен, который обеспечит безубыточную работу. Включает материальные издержки, себестоимость, а также размер планируемой прибыли.

- Конкуренты. Как активные участники рынка, они задают ценовой коридор в нише в формате «от и до». Большинство компаний стремятся держаться в рамках этого коридора.

То есть, учитывая эти 3 момента, вам нужно произвести расчет стоимости услуг по критериям: максимальная цена, минимальная цена и оптимальная цена.

Далее мы разберем основные методы ценообразования в сфере услуг, их особенности и нюансы.

4 основных подхода к расчету стоимости услуг

Метод 1. Себестоимость + планируемая прибыль. Себестоимость в этом случае — это затраты, связанные с выполнением необходимых операций в рамках оказанных услуг. Такие издержки можно разделить на 4 условные группы:

- постоянные — это затраты на амортизацию оборудования, оплата аренды помещения, доступ в интернет и т.д.;

- переменные — расходы на материалы, необходимые в отдельных случаях;

- прямые — заработная плата сотрудников, задействованных в оказании услуг, подрядчиков;

- косвенные — оплата юристов, бухгалтеров, а также различных квалификационных курсов.

Отдельно стоит вынести такую статью расходов, как налоги и реклама. Посчитав себестоимость услуги, необходимо прибавить процент планируемой прибыли.

Метод 2. Ориентация на цены конкурентов, которые предлагают схожие по содержанию и уровню качества услуги. Суть метода заключается в мониторинге предложений прямых конкурентов и установке конкурентоспособных цен.

Однако не все так просто. Недостаточно просто установить цены на услуги по принципу «как на рынке». Ведь у вас, несмотря на схожесть предоставляемой услуги и целевого потребителя, могут быть абсолютно разные статьи расходов. Поэтому, выбирая данный метод, важно учитывать также себестоимость.

Метод 3. Доля от прибыли клиента. Стоимость услуг в этом случае определяется экономическим эффектом, который принесет предоставляемая услуга клиенту. Например, какой-либо процент от прибыли заказчика за определенный промежуток времени.

Главный минус этого метода состоит в том, что крайне сложно прогнозировать экономический эффект услуги. Может быть слишком много внешних факторов, влияющих на конечный результат.

Метод 4. Метод «цена = ценность». Подразумевает расчет стоимости услуги, исходя из ее ценности, уникальности, неоценимой пользы, которую она несет клиенту. Причем ценность может быть как осязаемая, то есть выражаться в экономических результатах клиента, так и неосязаемая — на уровне ощущений. В этом случае завышенная стоимость может оправдываться престижностью или эксклюзивностью.

Пошаговая инструкция формирования цены на услугу

Шаг 1. Рассчитайте постоянные и прямые издержки, связанные с процессом оказания услуги. Это затраты, которые вы несете регулярно и независимо от объема оказанных услуг за этот промежуток времени. Чтобы посчитать издержки, необходимо составить максимально полный список того, на что вы тратите ресурсы в течение месяца:

- зарплата штату сотрудников;

- аренда помещения;

- расходы на доступ в интернет;

- амортизация оборудования (профессиональной и оргтехники);

- программное обеспечение и т.д.

Как рассчитать стоимость амортизации оборудования, например, компьютера? Очень просто.

- Определите средний срок службы компьютера (например, 3 года).

- Разделите стоимость компьютера, например, $1000, на количество месяцев использования, в нашем случае — 36. Полученная цифра — стоимость амортизации оборудования:

$28 в месяц.

Теперь поделите сумму за месяц на количество рабочих часов (именно рабочих — время, затраченное непосредственно на выполнение услуги без учета переговоров, обработки заявки и т.д.). Например, 120 часов. Из этого следует, что амортизация компьютера стоит

Точно по такой же схеме можно рассчитать все издержки.

Шаг 2. Определите косвенные и переменные расходы. Размер этих затрат обычно меняется в зависимости от спроса на услугу и объема продаж:

- расходы на рекламу;

- налоги и отчисления в пенсионный фонд;

- оплата труда подрядчиков, бухгалтеров, юристов;

- расходы на сырье, дополнительные материалы, энергию и топливо.

Рассчитать сумму переменных издержек можно тем же путем, что и в первом пункте.

Шаг 3. Основываясь на реальном спросе и собственных возможностях, определите оптимальный объем услуг (в часах), который вы можете предоставлять клиентам. Затем разделите сумму затрат (шаг 1 + шаг 2) на количество часов.

Это и будет та минимальная цена услуги, которая покроет все расходы и позволит вам работать не в убыток.

Шаг 4. Изучите спрос и предложение рынка. Проанализируйте своих прямых конкурентов. Какую цену декларируют они?

Стоимость ваших услуг может быть в рамках коридора цен, заданного конкурентами. Однако, в зависимости от себестоимости и других факторов, можно как снижать, так и повышать ценник. Во втором случае важно сделать правильное обоснование цены, показать потребителям, что ваша услуга более качественная, чем у конкурентов, эксклюзивная или уникальная.

Далее рассмотрим образец расчета стоимости услуги.

Формирование стоимости услуг на примере

Разберем, как рассчитывается цена услуги на примере ниши онлайн-консультации психолога.

1. Определяем минимальную стоимость услуг, исходя из себестоимости. Какие постоянные и переменные расходы несет исполнитель?

Берем за основу 120 рабочих часов в месяц. Статья расходов может быть как в разы больше, так и меньше, все зависит от масштабов бизнеса.

Итак, мы получили минимальную сумму, которую нужно брать с клиента, чтобы покрыть базовые расходы.

2. Изучаем спрос. Какую цену готовы платить клиенты за консультацию психолога? Какой прайс у конкурентов?

Например, проанализировав 5 прямых конкурентов, которые предлагают услуги, максимально близкие по качеству, получаем следующие данные:

3. Имея минимальную и оптимальную цену, мы можем пойти двумя путями:

- назначить цену среднюю по конкурентам: минимум — $24-25, оптимум — $34,4, максимум — $49 в час;

- добавить к себестоимости процент желаемой прибыли. Например, планируемый чистый доход — $2500 в месяц. Делим эту цифру на 120 рабочих часов и получаем $20,83. Суммируем сумму затрат и планируемую прибыль в час и получаем среднюю цену: $18,19 + $20,83 = $39,02.

В каких случаях можно смело ставить высокий ценник на услугу?

Практически в любой сфере бизнеса можно работать с ценниками в разы выше рыночной стоимости и при этом не только держаться на плаву, но и успешно развиваться. Это возможно, если вы в рамках своей услуги выполняете несколько важных условий:

- гарантируете потребителю измеримый результат (например, в сфере SMM — 10 тыс. целевых подписчиков в группу за 30 дней; в нише копирайтинга — 30%-ная конверсия в покупку с Landing Page);

- сопровождаете клиента после сделки — проводите дополнительные консультации, оказываете квалифицированную поддержку (яркий пример в образовательных услугах — ведение клиента до результата, пока он не достигнет цели, заявленной на входе в программу);

- грамотно упаковали свой продукт с точки зрения маркетинга (проработка бренда, имидж, позиционирование и т.д.).

Давайте разберем на примере. Ниша: копирайтинг. Услуга: создание Landing Page.

Стандартная ситуация, когда клиент покупает продающую страницу, но не знает наверняка, какой результат в цифрах она принесет. Какая конверсия в покупку? Какая прибыль?

Исполнитель, разумеется, не может ничего гарантировать, так как продажи зависят не только от лендинга. Тут играют не менее важную роль каналы трафика, рекламная кампания, а также правильная сегментация целевой аудитории. Ведь каким бы качественным ни был текст, если на страницу переходят «не те» люди, то конверсия будет соответствующая. Исходя из этих сложностей, большинство копирайтеров выставляют средний ценник по нише, например, $500.

С другой стороны, когда исполнитель может гарантировать четкий, измеримый результат, предположим, продажи со страницы на общую сумму $70 тыс., стоимость услуги, естественно, вырастет в 5, а то и в 10 раз. Ценность продукта выше, так как он дает экономический результат клиенту в виде прибыли.

Но чтобы дать такую гарантию, нужно не просто изучить аудиторию и написать хороший текст. Необходимо погрузиться в бизнес клиента, понять продукт, исследовать внутренние и внешние маркетинговые процессы, проанализировать рекламную кампанию и воронку. То есть, услуга включает в себя глубокий аудит, аналитику и консалтинг. А продающая страница по факту является лишь вишенкой на торте. Такая комплексная услуга может стоить не $500, а $5000.

Подводя итог, отметим, что ценообразование в сфере услуг — процесс многогранный. В процессе формирования стоимости можно отталкиваться от себестоимости, спроса, конкурентов или планируемой прибыли. Однако крайне важно помнить, что цены на услуги должны быть эквивалентны ценности и пользе, которую они приносят.

Ставьте лайк и напишите в комментариях, какой метод расчета стоимости вы выбрали для себя?

Источник

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность ;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

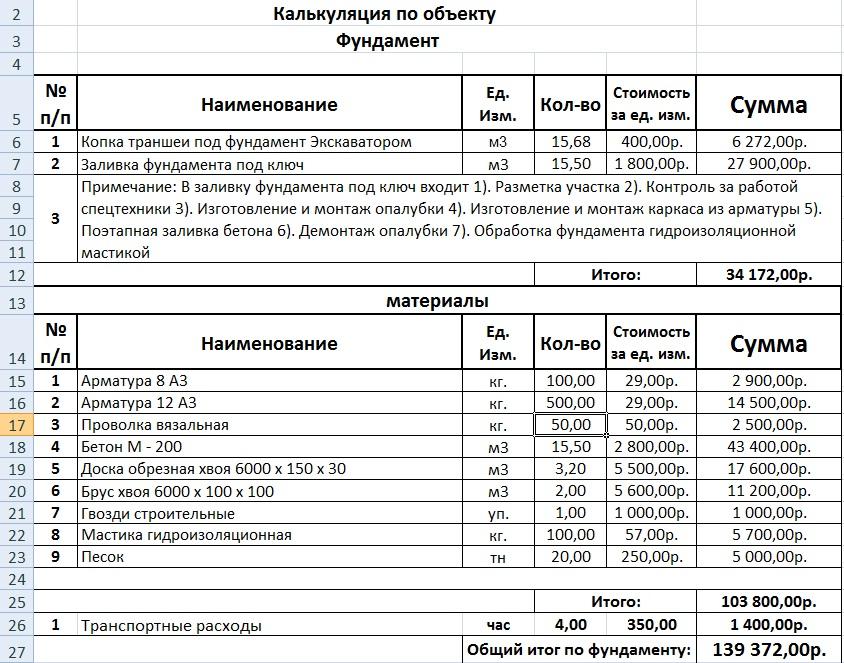

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr , где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС . Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

- Автоматически соберет данные с рекламных площадок, сервисов и CRM в 1 окне

- Бесплатные интеграции c CRM и другими сервисами: более 50 готовых решений

- Анализируйте воронку продаж от показов до кассы

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Источник