- Способы начисления амортизации основных средств

- Что подлежит, а что не подлежит амортизации

- Существующие способы начисления амортизации

- Линейный способ начисления основных средств

- Пример вычисления

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- Работа с начислениями в «1С:ЗУП»: зачем они нужны и как работают

- Создание начисления

- Способ выполнения начислений

- Таблица 1. Виды выполнения начислений

- Формулы начисления

- Учет времени

- Зависимости

Способы начисления амортизации основных средств

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Все основные средства предприятия постепенно уменьшаются в стоимости, перенося ее на выпускаемую продукцию или оказываемые услуги. Этот процесс называется амортизацией. Суммы, на которые снижается стоимость основных средств – амортизируемые суммы – подлежат строгому учету, поскольку производится их списание. Это важнейшая часть финансовой политики организации.

Процесс этот не может происходить произвольно, амортизационные списания четко оговорены в налоговом законодательстве (ст. 259 НК РФ).

Способы начисления амортизационных сумм и специфику их применения рассматриваем ниже.

Что подлежит, а что не подлежит амортизации

Амортизируемыми основными фондами признается такое имущество, которое принадлежит бизнесмену на правах собственности, своим использованием приносят ему прибыль, призваны служить более 12 месяцев и изначально стоят дороже 40 тыс. руб. Таковым имуществом могут быть как материальные активы, так и интеллектуальная собственность.

Не амортизируются те фонды, которые с течением оставляют неизменными не только свое первоначальное состояние, но и стоимость. Вернее, стоимость может меняться, но этот процесс не связан с износом в результате использования, поэтому не может быть сочтен амортизацией. К ним относятся:

- земельные участки;

- недра;

- водные ресурсы;

- другие объекты природопользования;

- сырье;

- выпущенные товары;

- незавершенное строительство;

- ценные бумаги и др.

Существующие способы начисления амортизации

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет.

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

- Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники. Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

- Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Источник

Работа с начислениями в «1С:ЗУП»: зачем они нужны и как работают

Автор: Ольга Толоконникова, и.о. заместителя руководителя Линии Консультаций «ГЭНДАЛЬФ»

В программе «1С:Зарплата и управление персоналом 8», ред. 3.1, бухгалтеры регистрируют множество доходов, начиная с окладов, отпускных, заканчивая доплатами и надбавками, которые рассчитываются по сложнейшим формулам. В основе всего лежит начисление. Оно определяет многие моменты, например, специфику по НДФЛ, взносам, вхождение в базу среднего и др.

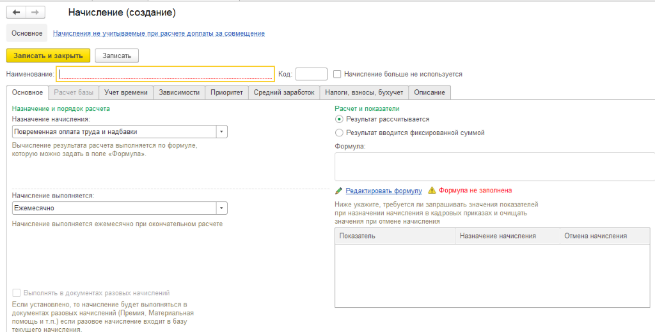

Создание начисления

В поставке программы предусмотрен набор наиболее распространенных типовых начислений – оклад по дням, отпуск основной и т.д. Наряду с этим пользователь может создать свое начисление, в котором можно задать необходимые настройки, назначение начисления, его расчет. Ищите начисления в разделе «Настройка» – «Начисления».

Нажимаем кнопку «Создать». Откроется карточка начисления, которое необходимо оформить.

В поле «Наименование» указываем название начисления – так оно будет отображаться в документах и аналитических отчетах программы. На вкладке «Основное» наиболее важное поле – «Назначение начисления».

Назначение позволяет программе определять, какие настройки допустимы для начисления, каким образом и где начисление может назначаться, рассчитываться и выполняться. Другими словами, по назначению программа «узнает» начисления.

Список возможных назначений начислений — закрытый, расширить его нельзя. Некоторые из назначений доступны только в том случае, если выбрали соответствующую возможность программы. Это такие назначения, использование которых предполагает также создание специфичного для них показателя, вида времени и т. п.

Например, если выбрать назначение начисления «Премия», то программа автоматически ставит флаг «Включать в базу начислений при расчете среднего заработка» на вкладке «Средний заработок». Снять этот флаг нет возможности, так как премии учитывают в расчете среднего заработка, согласно Положению, утв. постановлением Правительства РФ от 24.12.2007 № 922.

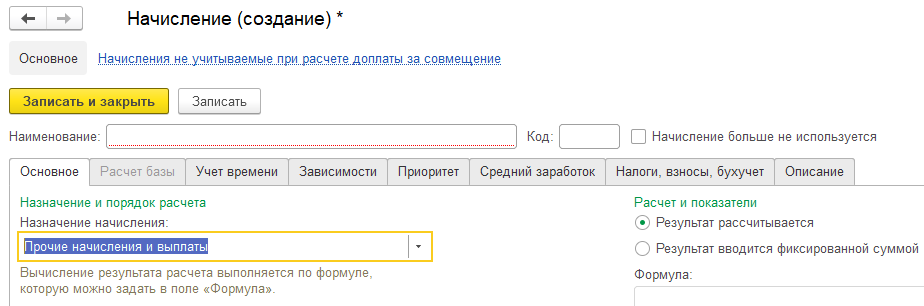

Назначение «Прочие начисления и выплаты» позволяет настроить начисление произвольным образом, без каких-либо ограничений в последующих настройках среднего, НДФЛ и т.д. Его можно использовать, если все другие имеющиеся в программе назначения не позволяют решить ту или иную задачу. Прежде, чем использовать «прочее» назначение, рекомендуем убедиться, что иные возможности программы не подходят. Уточнить этот момент помогут на Линии консультаций.

Способ выполнения начислений

В значении поля «Начисление выполняется» указано то, в каком документе можно выбрать/заполнить начисление/где и как оно будет заполнено.

Какие виды выполнения начислений доступны в программе, узнаете из Таблицы 1.

Таблица 1. Виды выполнения начислений

Возможный вариант

Как работает

Ежемесячно

Такое начисление можно назначить плановым, и оно будет автоматически выполняться при окончательном расчете зарплаты документом «Начисление зарплаты и взносов» и др.

По отдельному документу

Такое начисление можно выполнить только межрасчетными документами «Разовое начисление», «Материальная помощь», «Премия» и проч.

В перечисленных месяцах

Совпадает со способом «Ежемесячно». Отличие в том, что можете выбрать месяцы, при окончательном расчете которых программа будет выполнять это начисление.

Только если ввели значение показателя

Такое начисление выполняется при окончательном расчете только в том случае, если на этот месяц с помощью универсального документа «Данные для расчета зарплаты» ввели значение хотя бы одного из отмеченных «определяющих» показателей. В формуле такого начисления должен использоваться показатель разового использования (рассмотрим далее в статье). Именно такие показатели предлагается отметить в таблице.

Только если ввели вид учета времени

Это начисление выполняется при окончательном расчете только в том случае, если на этот месяц каким-либо способом (в графике, табеле или в документе «Данные для расчета зарплаты») зарегистрировали время выбранного вида.

Только если время приходится на праздничные дни

Начисление выполняется при окончательном расчете только в том случае, если рабочее время по графику работы сотрудника (обычному или индивидуальному) выпадает на государственные праздники согласно производственному календарю.

Формулы начисления

В Таблице 1 мы упомянули про формулу начисления. Это важный параметр, который определяет, как начисление выполняется и как рассчитывается его результат.

Для части начислений автоматически заложен внутри программы алгоритм расчета, который регламентирует законодательство. Для таких начислений нельзя задать произвольную формулу расчета (например, «Оплата по больничному»).

Для других видов назначений возможно установить произвольную формулу.

Для некторых назначений формулу расчета предлагает программа автоматически. Например, для оклада. Но при необходимости ее можно изменить. Если хотите в документах просто ввести итоговую готовую сумму, то укажите способ расчета «результат вводится фиксированной суммой».

Формула состоит из показателей, которые соединяются арифметическими операциями (+, -, *, /), можно использовать скобки. Кроме показателей в формуле можно использовать постоянные числа. В качестве разделителя целой и дробной части, как правило, используют точку, если не задали иные региональные установки.

Еще используют функции. Например: Макс(Выражение1, …, ВыражениеN) – выбирается выражение с наибольшим значением. В качестве выражений подойдут любые показатели и формулы.

Ключевые элементы формулы — показатели расчета зарплаты.

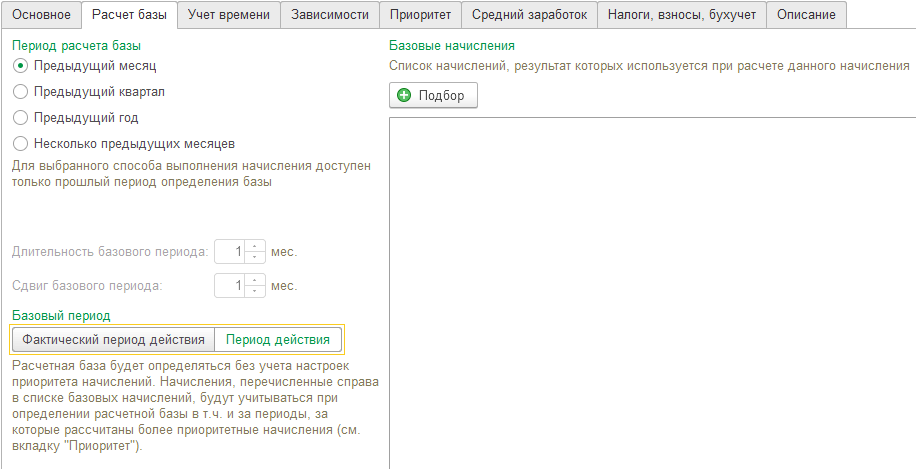

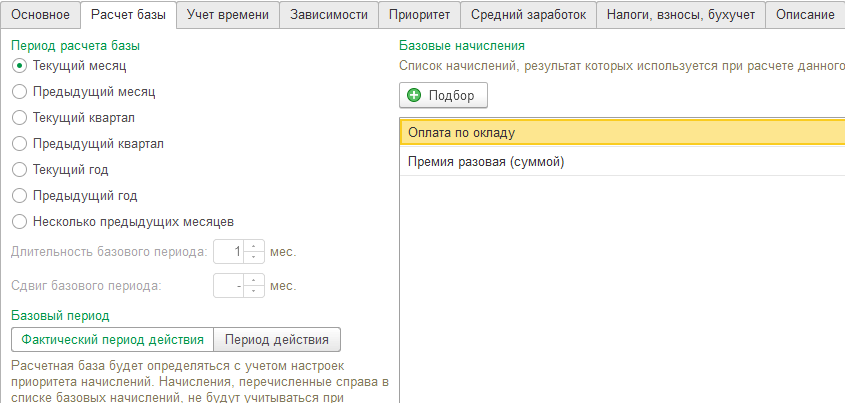

Если в формуле начисления фигурирует показатель «Расчетная база», программа даст доступ к такой вкладке, как «Расчет базы».

На этой вкладке указывайте начисления, участвующие в расчете данного начисления.

Например, в расчете «Доплаты за выполнение плана» работает формула, где на размер доплаты влияет процент от расчетной базы. В расчетную базу входят оклад и премия. Значит, на вкладке «Расчет базы» по кнопке «Подбор» указываем базовые начисления «Оклад по дням» и «Премия разовая (суммой)».

Также можем выбрать период расчета базы, то есть за какой месяц, квартал и т.д. брать в расчет базу.

Учет времени

На вкладке «Учет времени» определяем, как программа будет учитывать время в течение того периода, пока действует начисление. Возможные варианты: в качестве отработанного времени по норме либо сверх нормы, как неотработанное время либо как дополнительно оплачиваемое время. Например, доплата за ночные часы. Кроме того, здесь же указываем вид времени по классификатору использования рабочего времени.

В свою очередь для назначений начислений за отработанное время программа предложит следующие варианты:

Полная рабочая смена в пределах нормы времени. Означает, что время, отработанное по виду начисления, оплачиваем в пределах нормы времени сотрудника.

Неполная смена в пределах нормы времени. Время оплачиваем в пределах нормы времени, измеряем в часах.

Работа сверх нормы времени. Оплачиваем отработанное сверх нормы время. Например, оплата сверхурочных часов за работу в выходные по графику дни, нерабочие по графику.

Зависимости

Вкладка «Зависимости» — чтобы указать начисления/удержания, взаимосвязанные с данным конкретным начислением. Скажем, пользователь может указать начисления, в расчетную базу которых входит рассматриваемое начисление.

Например, надбавка за ученую степень входит в расчетную базу ежемесячной премии.

Источник