- Как рассчитать норму расхода материальных ресурсов

- Для того, чтобы любой производственный процесс проходил успешно, необходимо достаточное количество ресурсов

- Подробности

- Расчет нормы расходов

- Особенности расчетов

- Норматив

- Заключение

- Порядок расчета норм расхода материалов и заготовок из сортового проката на единицу продукции (круги, трубы, шестигранники)

- Выбор оптимального способа определения норм расхода материалов для изготовления изделия на основании проектной документации

- Библиографическое описание:

Как рассчитать норму расхода материальных ресурсов

Норма расхода материальных ресурсов является минимальным количеством и стоимостью потраченных по плану материалов на производство единицы товара. Данный показатель используется как норматив.

Норма расхода материальных ресурсов является минимальным количеством и стоимостью потраченных по плану материалов на производство единицы товара. Данный показатель используется как норматив.

Для улучшения показателей, необходимо стремиться уменьшить потребление ресурсов, при этом сохранив или увеличив качество продукции.

Прочитав статью, вы узнаете, что такое норма расхода — как рассчитывается материальных ресурсов.

Для того, чтобы любой производственный процесс проходил успешно, необходимо достаточное количество ресурсов

Процесс, при котором определяется минимально возможная величина материальных ресурсов для функционирования предприятия, называется НРМР (нормирование расходы материальных средств). Результатом этой деятельности является выделение нормативов для составления планов закупки сырья и материалов. С помощью данного показателя определяют, какой минимальный запас сырья должен всегда находиться на предприятии.

ВАЖНО! Норма может быть представлена в виде стоимости или натурального выражения. К примеру, для изготовления сухариков к пиву, понадобится 500 кг хлеба в месяц (натуральное выражение) и 30 рублей за килограмм (стоимость).

Подробности

Расчет нормы расходов

Выглядит формула расчета нормы расхода следующим образом:

Выглядит формула расчета нормы расхода следующим образом:

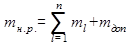

НРМР = РП + ∑ ПТ + ∑ ПОТ, где

РП — полезный расход материальных ресурсов;

∑ ПТ — сумма технологических потерь;

∑ ПОТ — сумма организационно-технических потерь.

Кроме того, к потерям включаются все отходы, которые должны быть заложены в норму. В примере с сухариками важно учесть процент неподходящего хлеба, к примеру срез черных корок, если они не используются для производства сухариков.

СПРАВКА! Представленная формула является общей и используется как база для вычисления нормы. Но нужно иметь ввиду, что процесс поиска ее составляющих может очень сильно разниться в зависимости от специфики деятельности предприятия и остальных факторов.

Особенности расчетов

Нормы расходов могут быть индивидуальными, групповыми, специальными, сводными, перспективными и текущими. Чтобы их рассчитать, используются различные способы:

— с использованием документации — расчетно-аналитический;

— с использованием опытных замеров — опытно-имперический;

— с применением расчетов, произведенных ранее — отчетно-статистический;

— с применением расчета по определённым признакам для каких-то групп деталей/изделий — укрупнения нормативов;

— для запуска нового вида продукции — метод переводных коэффициентов;

Индивидуальные нормы используются для расчета отдельно взятой продукции. К примеру, в баре для того, чтобы обеспечить постоянное наличие сухариков к пиву, нужно 500 кг ржаного хлеба. Однако хлеб подаётся ещё и отдельно к другим блюдам. Это уже групповая норма, которая определяет общую потребность бара в поставках хлеба.

Индивидуальные нормы используются для расчета отдельно взятой продукции. К примеру, в баре для того, чтобы обеспечить постоянное наличие сухариков к пиву, нужно 500 кг ржаного хлеба. Однако хлеб подаётся ещё и отдельно к другим блюдам. Это уже групповая норма, которая определяет общую потребность бара в поставках хлеба.

Текущие нормы используются на данный момент времени. Скажем, это тот минимум, без которого предприятие сегодня не сможет функционировать. Однако, могут быть определены нормы, которые должны быть достигнуты через какое-то время. К примеру, в организации обнаружили, что модернизировав производство, можно существенно уменьшить расходы на сырье.

Для упрощения расчетов используются специальные и сводные нормы. Это такие величины, которые зафиксированы в ГОСТах, ТУ или других стандартах, которые используются на данном производстве. Основным отличием специальных норм от сводных в том, что специальные определяют расход определенного сырья, а сводные определяют расчет однородных компонентов для производства конкретной единицы продукции.

СПРАВКА! Каждое предприятие занимается пересмотром своих норм время от времени. Они меняются а зависимости от большого количества факторов, таких как изменения в законодательстве, научно-технологический прогресс, расширение производства, уменьшение количества отходов и выбросов и так далее.

Полезные потери — это те, которые заложены в норму, к ним относят заложенные в себестоимость готовой продукции расходы. К примеру, это может быть сырье, материалы, инструменты, комплектующие к изделиям, топливно-энергетические ресурсы, расходные материалы.

Отходами является то, что не вошло в готовый продукт, но без этого его производство бы не получилось. В примере с сухариками: без срезания верхней корки хлеба сухарики выглядят непривлекательно, поэтому черную корочку нужно учитывать в нормах. В производстве самого хлеба это будут остатки теста, скопившегося в оборудовании. Это относится к потерям, так как без этого невозможно испечь хлеб.

Норматив

Для норм расхода никаких нормативов не существует. Этот показатель сам является нормой. Но есть некоторые стандарты, которые принимаю во внимание во время расчетов. К примеру, в рекомендациях нормы расхода материалов на ремонт и содержание очень четко расписаны все нормы на использование материалов для проведения работ по уборке подъездов, внутренней отделки, уборке близлежащих территорий. Эти нормы желательно использовать, но абсолютно четко следовать им не обязательно. Все решения по расчету норм расхода в отношении любого вида продукции, по какой причине и когда рассчитывать, определяет каждое предприятие для себя самостоятельно.

СПРАВКА! Увеличение показателя свидетельствует о росте расходов на изготовление одной единицы товара. Это может быть как недостатком, так и преимуществом.

Преимущества увеличения норм:

- Стоимость продукции выросла, хотя спрос остался на прежнем уровне или вырос.

- При изготовлении стали использовать более хорошие ингредиенты, в результате чего улучшилась репутация предприятия и это уменьшило количество жалоб.

- Модернизация единицы продукции, в результате чего произошло привлечение новых клиентов.

Недостатки увеличения норм:

- Стоимость продукции не повысилась, но спрос остался таким же или уменьшился.

- Ингредиенты, используемые при производстве, остались того же качества.

- Никак не изменились функции товара.

Получается, что увеличение цены за единицу товара не всегда является минусом. Если рост происходит вместе с изменением цены и количества проданных товаров, а также модернизацией производства, то предприятие может остаться в плюсе. Также это касается и уменьшения нормы, которое может происходить за счет пользования дешевым или некачественным сырьем, а также за счет рационализации производства. Это может привести к негативной реакции покупателей.

Заключение

Норма расхода материальных ценностей является важным показателем, который определяет минимальное обеспечение предприятия. Экономия в пределах разумного способствует значительному уменьшению стоимости изготовления единицы продукции, а также исключает порчу сырья на складах.

Большинство предприятий на сегодняшний день пытаются сберечь свои ресурсы и это становится реальным из-за технологического прогресса и введения технологий, сберегающих материалы.

Источник

Порядок расчета норм расхода материалов и заготовок из сортового проката на единицу продукции (круги, трубы, шестигранники)

Порядок расчета норм расхода материалов и заготовок из сортового проката на единицу продукции

(круги, трубы, шестигранники)

1. Область применения

Настоящий стандарт устанавливает порядок и правила разработки норм расхода материалов и заготовок из сортового проката на изготовление единицы продукции.

Настоящий стандарт действителен для подразделений, участвующих в разработке норм расхода материалов.

2. Нормативные ссылки

В настоящем стандарте использованы ссылки на следующие документы:

· ГОСТ Р ИСО 9000:2001 «Системы менеджмента качества. Основные положения и словарь»;

· ГОСТ 14.322-83 «Нормирование расхода материалов»;

· ГОСТ 3.1109-82 «Единая система технологической документации. Термины и определения основных понятий»;

· МИ «Управление документацией по системе менеджмента качества»;

· МИ «Нормирование расхода материалов, комплектующих, драгметаллов и выдача лимитно заборных карт»;

· МИ «Планирование и управление процессом производства продукции»;

· К Пр «Разработка и постановка продукции на производство».

· , Нормирование расхода материалов на предприятии. М.: Экономика, 1970.

· Справочник технолога по обработке металлов резанием.

3. Определения и сокращения

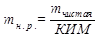

Норма расхода – это максимально допустимое плановое количество сырья, материала на производство единицы продукции (работы) установленного качества в планируемых условиях производства (ГОСТ 14.322)

Нормы расхода всех видов сырья и материалов в производстве должны:

· разрабатываться по установленной номенклатуре продукции и видам работ на единой методической основе на всех уровнях планирования независимо от объема потребления нормируемого сырья или материала;

· периодически пересматриваться и совершенствоваться.

Заготовка – часть исходного материала, предназначенная для изготовления одной детали (индивидуальная заготовка) или нескольких деталей (групповая заготовка) и включающая в себя необходимые для обработки припуски.

Отход – остатки исходного материала, образовавшиеся при изготовлении детали, которые не могут быть использованы на данную деталь (стружка, остатки от зажимов в патроне и т. д.).

Используемый отход или деловой остаток – отходы, полученные в процессе резки сортового проката или изготовления деталей и пригодные для изготовления других деталей (заготовок).

Неиспользуемые отходы – отходы, непригодные для использования в качестве полноценного материала, но могут быть использованы как вторичное сырье.

Коэффициент использования материала – отношение массы готовой детали к норме расхода материала на ее изготовление.

Коэффициент раскроя – отношение суммы масс деталей или заготовок, получаемых из одного листа (трубы, штанги) к массе листа (трубы, штанги).

Состав норм расхода

Под составом норм расхода следует понимать перечень составляющих расхода в норме.

4.1. Произвольное изменение состава норм расхода не допускается.

4.2. В норму расхода сырья и материалов на единицу продукции (работы) не включаются:

· отходы и потери, вызванные отступлением от установленных регламентов, рецептур, технологии, а также различного рода неполадками в организации производства и снабжении;

· отходы и потери, вызванные отступлением от предусмотренного технической документацией сортамента, требований стандартов и технических условий по качеству сырья и материалов;

· расход сырья и материалов, связанный с браком продукции, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструментов, средств механизации и автоматизации, наладкой оборудования, неисправностями оборудования, оснастки и инструмента, упаковкой готовой продукции.

4.3. Норма расхода материала в общем виде:

где q дет – масса готовой детали по чертежу, кг;

S q т – масса технологических отходов и потерь, кг.

Отходы и потери материала обусловлены установленным процессом изготовления детали (длина зажима в цанге, длина необрабатываемой зоны, определяющаяся конструктивными особенностями станка и оснастки, стружки и т. д.).

Отходы представляют собой остатки исходных материалов, которые нельзя использовать для изготовления тех деталей, при производстве которых они возникли.

Потери обусловлены переходом материала в состояние (угар, испарение), которое не позволяет определить его массу (объем) прямым измерением (взвешиванием, измерением объема и т. д.).

4.4. Раскрой сортового и профильного проката

4.4.1. Раскрой труб, сортового и профильного проката на токарных станках (см. приложение А)

Норма расхода металла рассчитывается по формуле, кг:

Где q пр – масса проката, кг:

где m – вес одного метра прутка по ГОСТу на соответствующий материал в зависимости от диаметра проката, кг (см. приложение Б);

L пр – номинальная расчетная длина проката, мм.

Для проката мерной длины:

где Lн – номинальная длина проката по ГОСТу на соответствующий материал, мм;

D L пр – допуск на длину проката по ГОСТу на соответствующий материал, мм.

Источник

Выбор оптимального способа определения норм расхода материалов для изготовления изделия на основании проектной документации

Рубрика: Технические науки

Статья просмотрена: 2150 раз

Библиографическое описание:

Веселов, В. В. Выбор оптимального способа определения норм расхода материалов для изготовления изделия на основании проектной документации / В. В. Веселов. — Текст : непосредственный // Молодой ученый. — 2010. — № 9 (20). — С. 20-22. — URL: https://moluch.ru/archive/20/2015/ (дата обращения: 20.11.2021).

Рассматриваются различные способы определения материалоемкости изделия производителем на основе проектной документации. Дается оценка этих методов при определении общей нормы расхода материалов на изделие.

Ключевые слова: норма расхода, коэффициент использования материала, материалоемкость

It is covered a different method of estimation product manufacturer for material requirement base on project documentation. Give assessment these method by estimation general material requirement of product.

Keywords: material requirement, usage material factor

Современные предприятия, работающие по принципу позаказного производства единичных или мелкосерийных изделий, сталкиваются с проблемой быстрого и точного определения цены изделия по проектной документации заказчика, которая может сильно различаться по качеству и содержанию. Особый интерес представляют сложные установки с количеством различных деталей более ста, которые значительно различаются массой и габаритами.

Для определения цены изделия существует несколько параметров:

1) норма расхода и стоимость материалов, необходимых для изготовления изделия;

2) требуемая трудоемкость;

3) остальные параметры, в которые входят накладные расходы, добавочная стоимость, прибыль и прочее.

Определение необходимого количества материалов, их нормирование производится в соответствии с инструкцией [1]. Согласно этого документа, порядок разработки норм расхода материалов зависит от стадии разработки конструкторской документации:

1) сводные ориентировочные нормы расхода материалов разрабатываются на продукцию, находящуюся в стадии эскизного проекта;

2) сводные временные нормы расхода материалов разрабатываются на период изготовления опытного образца или опытной партии продукции;

3) сводные нормы расхода материалов разрабатываются на изделия, прошедшие стадию изготовления опытного образца или опытной партии изделия.

К сожалению, этот документ разрабатывался в Советском Союзе при плановой экономике и не учитывает современные реалии. В соответствии с ним, при единичном или мелкосерийном изготовлении нормы расхода материалов просто не выйдут за стадию временных.

Для расчета цены при заключении договора необходимо определять нормы расхода материалов по проектной документации, то есть ориентировочные по определению. Эта работа должна быть проведена максимально быстро и точно. Если норма расхода, а, соответственно, и цена, будет завышеной, то заказчик уйдет к другому производителю, с другой стороны, если окажется заниженной, то пострадает производитель.

Существует, как минимум, четыре способа определить материалоемкость по предварительным данным. Каждый из них требует определенной информации о конструкции изделия. Условно их можно разделить на две группы: первая — методы, основанные на информации об особенностях конструкции изделия, вторая — методы подобия.

Необходимо дать несколько определений.

Определение 1. Масса чистая детали (теоретическая) — величина, определяемая расчетом на основании данных конструкторской документации на изготовление детали.

Определение 2. Масса чистая материалов в изделии (теоретическая) — величина, определяемая расчетом на основании данных конструкторской документации на изготовление и поставку изделия, без учета теоретической массы покупных комплектующих изделий, входящих в его состав.

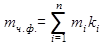

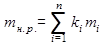

Фактическая чистая масса материалов вычисляется, в соответствии с формулой

,

,

где mi — фактическая чистая масса для i детали, ki — количество деталей в сборочной единице согласно конструкторской документации, n – количество различных деталей в изделии (сборочной единице)..

Определение 3. Применяемость детали в изделии (сборочной единице) — величина, определяющая фактическое количество данных деталей, необходимых для производства изделия (сборочной единицы).

Определение 4. Норма расхода материалов на изделия (детали) — максимально допустимое плановое количество материала на изготовление изделия (детали) при установленном качестве и условиях производства. [2]

Применяемость в отдельных случаях может быть выше по сравнению с количеством деталей, необходимых для сборки изделия. Это связано с отходом детали в процессе производства по различным причинам (испытания, наладка оборудования и прочее за исключением брака). В результате возможны дробные значения этой величины если отход деталей необходим на партию.

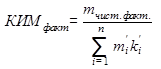

Определение 5: Коэффициент использования материала (КИМ) — показатель, характеризующий степень полезного расхода материала на производство изделия.

Коэффициент использования материалов рассчитывается по формуле

,

,

где mчист — чистая масса изделия (сборочной единицы), mн.р. — норма расхода материалов на изделие.

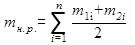

Фактический коэффициент использования материала изделия (сборочной единицы) рассчитывается следующим образом:

,

,

где  — норма расхода материала для i детали,

— норма расхода материала для i детали,  — применяемость детали в изделии (сборочной единице), n – количество различных деталей в изделии (сборочной единице).

— применяемость детали в изделии (сборочной единице), n – количество различных деталей в изделии (сборочной единице).

Итак, первый метод: при имеющихся данных о габаритах изделия и некоторых представлениях о его конструкции необходимо выделить несколько групп используемых материалов. Группировка должна происходить по нескольким критериям:

а) материал (сталь, алюминий и др.);

б) сортамент (труба, лист и др.)

г) КИМ (определяемый ориентировочно из особенностей конструкции детали).

Например: трубы из нержавеющей стали высокой точности, тонкие листы из алюминиево-магниевого сплава.

После выделения групп общая масса считается по формуле:

,

,

где mi — чистая масса группы деталей, n — количество групп, mдоп — норма расхода материалов, не попавших ни в одну группу (обычно в расчете пренебрегается).

Минусы данного метода:

а) материалы, используемые для мелких деталей, таких как крепеж, прокладки, не учитываются;

б) низкая точность в связи со сложностью определения чистого веса детали.

К данному способу стоит отнести тот случай, когда имеется только чистая масса изделия, обычно указываемая в заявке, и некоторый средний КИМ, взятый эмпирически для нее экспертом. Т.е.

— метод 1а.

— метод 1а.

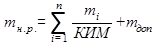

Второй метод: расчет нормы расхода «командных» деталей. Этот метод требует больших затрат времени, так как требует проработки конструкции изделия. При проработке наиболее материалоемких деталей возможно более точно определиться с технологией их изготовления и рассчитать норму расхода и применяемость деталей исходя, из проектных чертежей. Зная эти данные, мы с легкостью рассчитаем норму расхода:

,

,

где ml – масса соответствующей командной детали, mдоп — масса деталей, не учтенных в общем расчете.

а) увеличенное время расчетов, за счет проработки конструкции отдельных деталей;

б) довольно большое количество деталей может оказаться вне расчетов общей массы изделия, которые в результате могут оказать довольно сильное влияние на общую материалоемкость.

Третий метод: масштабирование. Если проводилось изготовление подобного изделия, то можно попытаться получить материалоемкость заказываемого изделия путем масштабирования. Т.е. имея норму расхода изготовленного изделия рассчитанную по рабочим чертежам, получаем требуемую норму расхода просто умножая на коэффициент подобия.

,

,

где k – коэффициент подобия, m1 – материалоемкость изготовленного изделия.

Данный способ описан в РД 92-0297 [1] для расчета временных норм расхода материалов на стадии эскизного проекта.

Минусы данного метода:

а) не всегда технология изготовления подобных деталей с разными размерами совпадает, соответственно, будет различаться и норма расхода;

б) чем больше коэффициент масштабирования, тем меньше точность подобных расчетов.

Четвертый метод: каталогизация продукции. При изготовлении однотипной продукции составляется каталог типовых конструкций с информацией об их норме расхода, рассчитанной по рабочей документации. Этот способ является расширением третьего метода, позволяя рассчитывать нормы расхода материалов с меньшими коэффициентами подобия и с большим количеством групп материалов, по формуле:

,

,

где ki – коэффициент подобия для каждой группы материалов, mi — норма расхода группы, n – количество групп.

Либо, если масштаб заказываемого изделия лежит в пределах двух установок, то

,

,

где m1i и m2i — массы соответствующих групп граничных изделий.

Минусы данного метода:

а) необходимость иметь большой каталог изготовленных типовых изделий.

Все варианты имеют свои плюсы и минусы, необходимо сравнить их по нескольким параметрам:

а) время необходимое для расчета;

б) точность расчета.

Первые два метода имеют в своем описании дополнительную массу, массу, которую на данном этапе невозможно рассчитать, ее придется определенным образом допускать тем самым, снижая точность расчетов.

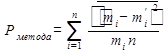

Возможно провести сравнение всех этих способов оценки нормы расхода различных изделий. Если определить точность для каждого изделия как отклонение от фактических данных

,

,

где n – количество групп в общей материалоемкости, mi — норма расхода i группы, рассчитанная по рабочей документации, — норма расхода i группы, рассчитанная по соответствующему методу. При n=1 оценка производится по общей материалоемкости. Общую оценку метода можно получить как среднее арифметическое оценок для всех изделий.

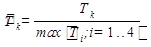

Время для способа k рассчитывается следующим образом:

,

,

где ti – время, затраченное на расчет нормы расхода для i изделия, n – количество изделий для метода.

Нормированное время вычисляется как:

.

.

Если построить сравнительную таблицу эффективности этих методов с оценкой точности и сроков выполнения для n=1, то получится следующее:

Сравнительная таблица эффективности методов определения норм расхода.

Источник